從美國銀行業監管制度的歷史演變看硅谷銀行的倒閉事件_風聞

大湾区评论-大湾区评论官方账号-事实、洞见、影响。04-07 10:32

作者謝娜

FCCA,新加坡註冊會計師(CA),前新加坡公共政策研究院執行總裁,現為新加坡會計師事務所執行董事。

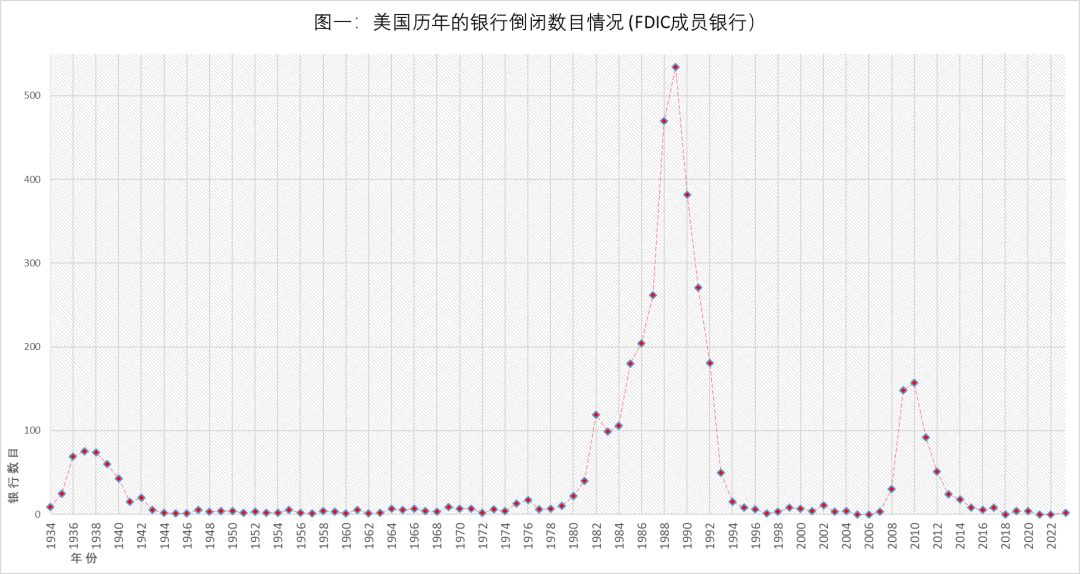

2023年3月10日,美國硅谷銀行(Silicon Valley Bank,SVB)宣佈破產,引起全世界的關注。其實美國銀行的倒閉是比較常見的情況。在硅谷銀行破產的兩天前,即 2023 年 3 月 8 日,美國Silvergate Bank宣佈有意根據適用的監管程序關閉銀行,並以有序的方式自願清算銀行;SVB破產的兩天後,即3月12日,又一美國銀行Signature Bank被美國紐約州金融服務部關閉。從歷史上看,在美國聯邦存款保險公司 (Federal Deposit Insurance Corporation,FDIC)下的投保銀行,從1934年FDIC的建立到現在,一共有4106家銀行倒閉,平均每年有45家的銀行倒閉。在89年的歷史裏,僅2005年、2006年、2018年、2021年和2022年這五年沒有出現銀行倒閉的情況。

美國銀行業監管制度的重大歷史演進

如圖一所示,美國歷史上三次銀行倒閉高峯都是在相應的三次大經濟危機期間:上個世紀30年代整個資本主義世界的第一次空前的經濟危機——“大蕭條”(the Great Depression);20世紀70、80年代美國經濟的第二次衰落;代表第三次衰落的2008年國際金融危機。這三次大的危機除了第二次是源於外生性的因素,即面對歐洲和日本的崛起、美國的相對衰落,第一次和第三次都源自於其自身的金融系統。

數據來源:美國聯邦存款保險公司(Federal Deposit Insurance Corporation,FDIC);作者製圖

**相應地,這三次危機都帶來了美國對經濟制度的重大改革。**第一次經濟危機下,1933年羅斯福實行“新政”,第一批法令首先涉及金融領域,加強國家對社會經濟生活的干預。隨後,要求全國銀行停業四天,以制止由於擠兑而引起的銀行倒閉潮。6月時,又實施新的銀行條例,主要是將商業銀行和投資銀行分開,以防止銀行利用存款人的錢進行證券投資等投機活動,以保證銀行和整個金融領域的穩定。1934年又實行貸幣改革,停止金幣流通,實行紙幣流通制度,同時宣佈美元貶值。

第二次大的經濟改革是70年代末上台的里根政府,面對歐洲和日本的競爭壓力和不斷失去的全球市場份額,提出建設 “信息高速公路” ,開發以信息技術為核心的高新技術產業,以高新技術產業來帶動美國經濟的復興。

第三次大的改革以《多德·弗蘭克華爾街改革與消費者保護法案》(簡稱《多德·弗蘭克法案》)為標誌。此法案針對2008年的金融危機,是時任美國總統奧巴馬廣泛呼籲針對金融監管體系改革,而提出的一項為全面改革美國金融監管體系而出台的法案,目的是加強防範系統性金融風險,尤其是商業銀行風險,解決金融機構 “大而不能倒” 問題。這一法案加強了對金融衍生產品的監管,解決了消費者金融保護等方面的問題,並制定了嚴格的監管措施,被稱為美國金融史上最嚴格的金融監管改革立法。這使美國在金融危機後,基本上確立了財政部、美聯儲、證券委員會和期貨交易委員會四輪驅動的監管體制,確立了三大原則:相對全面的信息披露、相對嚴格的限制金融機構高風險業務和金融消費者利益保護。

美國銀行業當前的監管制度情況

2017年2月,特朗普政府簽署了一項行政命令,授權財政部對現有的金融監管法規進行審核。此行政命令意在對《多德·弗蘭克法案》進行修改。2018年,美國國會通過了作為《多德·弗蘭克法案》的修正案《經濟增長、監管救濟和消費者保護法案》(The Economic Growth, Regulatory Relief, and Consumer Protection Act,EGRRCPA)。2019 年 10 月,聯邦銀行機構發佈了針對大型銀行控股公司和存款機構的資本和流動性規則(Tailoring rule),以實施EGRRCPA。在此修正案和規則下,美聯儲對銀行控股公司實施強化審慎標準的門檻從平均合併資產總額500億美元增加到2500億美元。總體來説,此修正案對於很多銀行的監管程度相對於《多德·弗蘭克法案》有比較大程度的降低。

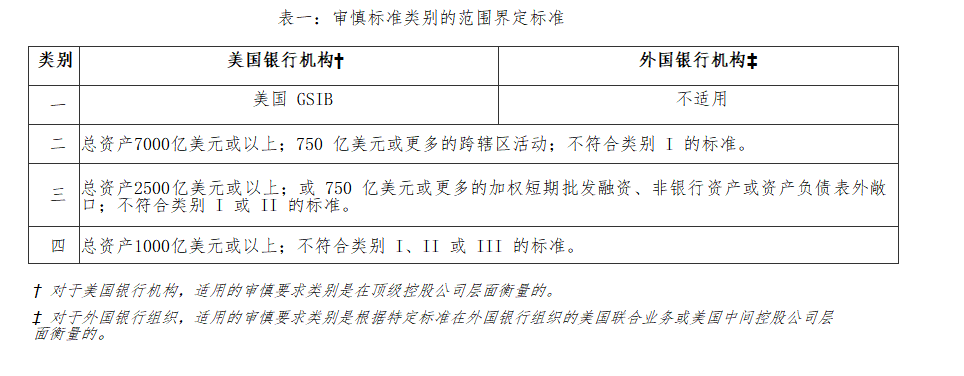

根據規則,銀行組織根據其全球系統性重要程度、規模和其他四個基於風險的指標(跨轄區活動、加權短期批發融資、非銀行資產和資產負債表外資產)分為四類(如表一)。這四類分別是:

來源:美國《聯邦公報》

**第一類標準:****適用於美國的全球性系統重要性(Global Systematic Important Bank, GSIB)的銀行。**據國際清算銀行(Bank of International Settlements,BIS)信息,和反映巴塞爾銀行委員會達成的協議標準,美國擁有8家全球系統重要性銀行(全球一共40家),分別為摩根大通、美國銀行、花旗銀行、富國銀行、高盛、摩根士丹利、紐約梅隆和道富銀行。規則對於這8間銀行保持了原《多德·弗蘭克法案》最嚴格的標準:需繳納GSIB資本附加費,並根據機構的監管資本規則提高補充槓桿率標準;需遵守最嚴格的壓力測試要求,包括年度公司運行和監管壓力測試要求;需遵守最嚴格的流動性標準,包括流動性風險管理、壓力測試和緩衝要求,以及單一交易對手信用額度要求;並繼續遵守最全面的報告要求。

**第二類標準:****適用於總資產在7000億美元及以上的美國銀行機構和外國銀行機構, 或750億美元或以上的跨轄區活動,並且不符合第一類標準。**因此這些標準適用於非常大或具有重要國際活動的銀行組織。除了遵守當前強化的風險管理要求外,符合二類標準的銀行機構還需要接受年度監管壓力測試和年度公司運行壓力測試要求, 遵守資本評估和壓力測試報告(FRY-14)和每日複雜機構流動性監測報告(FR 2052a)要求以及最嚴格的流動性風險管理、壓力測試和緩衝要求和單一交易對手信用額度要求。

**第三類標準:****適用於總資產2500億美元或以上,或加權短期批發融資、非銀行資產或資產負債表外資產750億美元或以上的美國銀行機構和外國銀行機構,並且不符合類別一或二的標準。**除了受當前加強的風險管理要求的約束外,符合三類標準的銀行機構還需接受年度監管壓力測試。但是,在類別三下,銀行機構必須每隔一年而不是每年一次公開披露公司運行的測試結果。這些銀行機構還須遵守現有的資本評估和壓力測試報告 (FRY-14) 要求和最嚴格的流動性風險管理、壓力測試和緩衝要求。此類銀行組織還必須遵守每日或每月複雜機構流動性監測報告(FR 2052a)的報告要求(具體取決於其加權短期批發融資的水平),以及單一交易對手信用額度要求。

**第四類標準:****適用於總資產至少為1000億美元且不符合適用的第一類、第二類或第三類標準的美國銀行機構和外國銀行機構。**四類標準符合這些銀行機構的規模和複雜性,但不如一、二或三類標準嚴格,這反映監管認為這些銀行機構的風險狀況相對於其他銀行機構而言較低。適用於四類標準的銀行機構每隔一年接受一次監管壓力測試,不需要進行和公開報告公司運行的壓力測試結果。

硅谷銀行的情況和反思

截止2022年年底,SVB的金融總資產為2118億美元。平均總合並資產處於1000億美元和2500億美元之間,其他基於風險的指標(即非銀行資產、加權短期批發融資或資產負債表外敞口)均低於750億美元,所以歸屬於第四類組織。因此需要遵守適用於四類組織的要求:

**第一,某些流動性風險管理的要求,包括流動性緩衝和流動性壓力測試要求。**SVB的流動性受到銀行監管機構的監管,但因為是四類組織,所以目前不受美聯儲的流動性覆蓋率 (Liquidity Coverage Ratio, LCR)或淨穩定資金比率 (Net Stable Funding Ratio, NSFR) 要求的約束,也不需要像其他類別的銀行一樣需繳納LCR和淨額。同時,SVB也不受單一交易對手信用額度要求的約束。

**第二,每年制定和維護資本計劃的要求。**本來作為第四類機構,SVB需每年制定和維護資本計劃,並提交給FDIC。但2021年6月,FDIC發佈聲明,為受保存款機構提供了有關簡化內容要求的提交計劃,併為資產在1000億美元或以上的銀行建立了三年的備案週期。因此,SVB從2022年開始將提交三年週期的決議計劃。該銀行於2022年12月向FDIC提交了此決議計劃。

**第三,每兩年一次的監管資本壓力測試。**第三類組織須接受美聯儲每年進行的監管壓力測試,並且必須每隔一年(即兩年一次)進行一次公司運行的壓力測試。這些壓力測試用於確定組織是否擁有在嚴重不利的經濟條件下所必需的足夠的綜合資本以吸收損失。而SVB作為第四類組織只需每隔一年進行監管壓力測試,不需進行公司運行的壓力測試。

**第四,解決方案規劃方面。**第三類機構必須向美聯儲和FDIC提交關於在發生重大財務困境或倒閉時如何迅速有序地解決問題的方案,而SVB作為第四類機構不需要提交此方案。

由此可見,從監管層面來看,在FDIC共4715間成員銀行裏總資產第17的SVB,作為修正案下的第四類銀行,在加息週期下的資產結構問題和流動性的不足,並沒有被監管機構捕捉到。在美國銀行業的整體分散化和特色經營日趨普遍化情況下,美國的銀行監管實行統一分層管理,而且分層指標僅僅為六個簡單的數量化指標,即全球系統性重要銀行、規模和其他四個基於風險的指標——跨轄區活動、加權短期批發融資、非銀行資產和資產負債表外資產。

首先,其過高的規模門檻,使分散化的銀行業中絕大部分的銀行的監管排除在了2500億美元的強化審慎標準監管之處。再者,在銀行業特色經營下,四個基於風險的指標,沒有捕捉到基於銀行的客户行業的風險情況。在銀行非特色經營情況下,客户來自不同的行業,行業風險會有分散化效應,但銀行特色經營情況下,客户集中在一個或少數行業羣,那麼此行業羣的行業風險就應在監管機構的考慮範圍之內。

對於SVB來説,客户是科技業的初創企業和風險投資企業,行業高度集中,行業波動性也很大。SVB雖然在規模或四個基於風險的指標方面,都達不到三類銀行的標準,但是其初創和風投企業的客户集聚所產生的過高的行業風險被監管制度所忽視,這也是其倒閉的一個非常重要的監管方面的原因。