微盟難逃虧損困境,2022年虧損同比擴大199.3%_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体04-07 09:39

2022年,對於SaaS行業來説,無疑是一個寒冬。疫情反覆衝擊之下,受宏觀經濟下行影響,短週期內市場遇冷,使得許多SaaS初創企業都倒在了寒冬期,身為行業龍頭的微盟也深受其害,虧損面逐年擴大,營運能力也有所下滑。

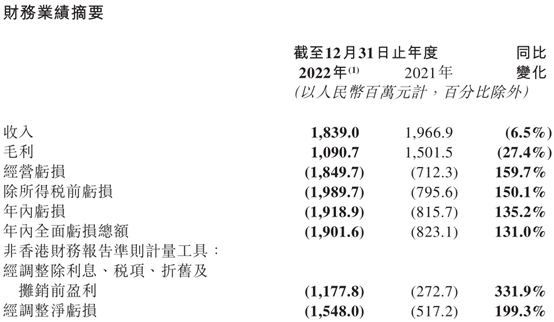

3月30日,被稱為中國“新經濟SaaS第一股”的微盟發佈了2022年財報。報告期內,公司實現收入18.39億元,同比下降6.5%;經調整後的毛利11.2億元,同比下滑26.2%;經調整後淨虧損達到15.48億元,虧損同比擴大199.3%。

從具體業務來看,訂閲解決方案(SaaS軟件)和商家解決方案(TSO全鏈路營銷)是微盟重點發展的兩大業務,2022年其總收入下滑也是由於商家解決方案的收入減少,但近年來訂閲解決方案逐漸成長為微盟的營收支柱,收入貢獻達到70.26%。

除了收入減少,報告期內微盟飆升的虧損金額十分引人注目。從歷年財報數據來看,近三年微盟幾乎一直在虧損的泥潭中掙扎,且虧損程度翻倍擴大,2022年經調整後淨虧損達到15.48億元,幾乎擴大了200%,為何越虧越多?

《SaaS創業路線圖》作者吳昊曾公開表示:“中國的SaaS公司,大部分並不以盈利為經營導向,所以不同階段的企業基本都是非盈利狀態,每1-2年公司都需要通過一次融資進行‘補血’。”而近兩年疫情影響下融資頻率的驟降,對於SaaS行業有着不小的衝擊。

另一方面,微盟2022年度的應收賬款週轉率、流動資產週轉率、固定資產週轉率等關鍵指標也大幅下滑。報告期內,公司流動資產週轉率為0.32,去年同期為0.50;固定資產週轉率為15.41,去年同期為35.42,下滑超56%;應收賬款週轉率為4.99,去年同期為8.94,下滑超44%。

此外,公司的償債能力也在下降,流動比率、貨幣資金/流動負債合計、已獲利息倍數償債能力均有所下滑,

在年報中,公司表示“降本增效是我們長期堅定的戰略。“但在2022年,微盟的降本增效戰略成效不佳,其銷售成本率、銷售及分銷開支率、一般及行政開支率較2021年均有所增長。

另一項業績數據,研發支出也是逐年上升,報告期內微盟的研發開支由2021年的7.75億元增加5.7%至8.2億元,佔營收比例也由上年39.4%提升至44.6%。

值得注意的是,受業績下滑影響,在微盟公開2022年財報的第二天3月31日,微盟集團的股價一路走低,截至收盤收報4.860港元/股,跌幅為12.43%。

對於未來,微盟表示,2023年公司將繼續搶抓企業數字化轉型機遇,圍繞深耕大客户、共建WOS商業新生態、跟進AI技術方向、戰略協同騰訊、拓展國際業務等方向發力。同時,公司將繼續通過降本增效、輕裝上陣,尋求收入的高品質增長,力爭在2023年下半年基本達到盈虧平衡。

每一次寒冬,都是行業重新洗牌的時刻,在歷經行業低谷期之後,微盟能否抓住經濟復甦和消費回暖機遇,跳出虧損泥潭呢?