拐點或已現,反轉尚不明-一朝雲集團2022年年報觀感_風聞

大白商业评论-大白商业评论官方账号-新商业观察者。04-07 07:34

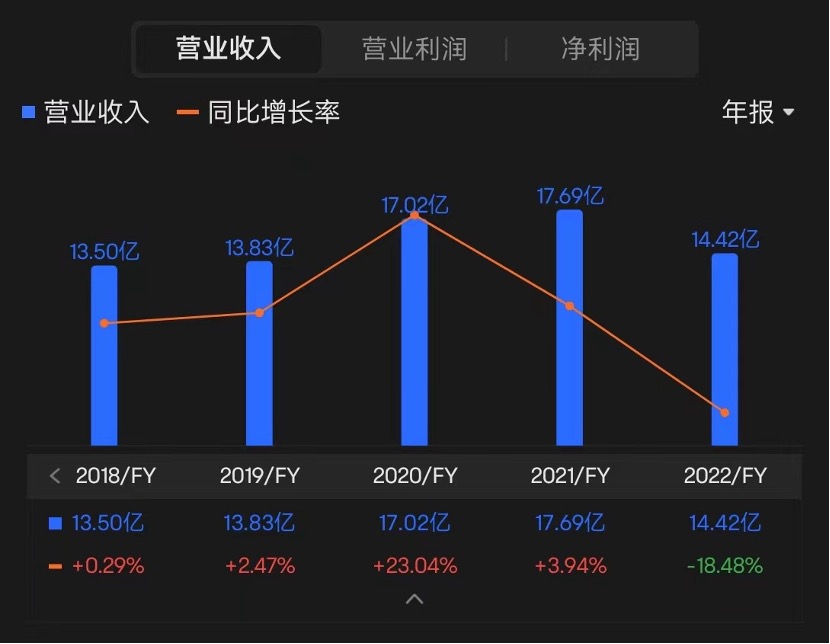

朝雲集團剛剛發佈了2022年度報告,公司2022財年取得收入14.42億元,同比減少18.48%;淨利潤6473萬元,同比減少29.71%;基本每股盈利0.0485元。其中營業收入從2020年上市時的17.02億元到2022年僅有14.42億元,收入同比下滑超過18%。在2021年收入微幅增長後,2022年幾乎回到了2019年的營收水平。

歸母淨利潤從2020年的2.238億元到2022年的0.647億元,2022年歸母淨利潤同比下滑29.71%,利潤下滑的速度比營收更快。好消息是對比2021年同比61%的斷崖式下滑,下滑率有所收窄,同時根據去年8月招商、中泰給予的2022年淨利潤預期1.2億元,差距還是比較明顯的。

再來看下朝雲集團2022年的股價走勢,3元附近開盤,最低下探至歷史最低價1.32港元,而後有所回升報收於1.83港元,全年下跌39%,超過收入和利潤的下滑幅度,單純從基本面角度出發,現在的價格已屬超跌。

究其原因,主要是2022年的宏觀環境所致,疫情的強管控、地緣博弈和高通脹引發的原材料成本大幅上漲以及美聯儲持續加息帶來的恒生指數持續走熊。2023年以來,各方面情況都有所好轉,經濟也逐步進入復甦期,1.32港元或將成為朝雲集團的歷史大底,股價企穩是可以預期的。

那麼目前是否可以保持樂觀,抬高預期?我們還是先來看宏觀方面:

1、消費回升可期,“疤痕效應”顯現,GDP目標不及預期:

疫情這個對消費行業最大的影響因素,2023年已經消除,消費復甦是必然趨勢。不過三年的影響導致經濟的恢復是以“U”型而非“V”型進行,最少需要12個月的築底階段;同時老百姓的收入縮水,消費意願降低,兩方面都不可能一蹴而就。國家制定2023年的GDP增速為5%,而非此前預計的6%甚至6.5%,也意味着財政和貨幣政策的相對保守。

2、原材料成本降低,美聯儲加息步伐即將停止

隨着美國的CPI數據由8%下降到6%,美聯儲加息接近尾聲,對全球股市的負面影響減弱;原材料成本也會跟隨下降,應可有效降低朝雲的成本,提升利潤率。

3、全球經濟放緩,歐美銀行或影響全球金融穩定

近期隨着美國硅谷銀行破產引發的歐美多家銀行擠兑,雖然當地政府已經做出了果斷回應暫時緩解了市場壓力,在各國不降息的基礎上,銀行業的風險或將持續,對全球的金融穩定是個隱患。

因此在宏觀層面,起碼短期還難言樂觀。近期,上證綜指和恒生指數的先升後跌也已充分反饋了這方面的預期。

回到朝雲集團本身,我們再來看下2022年朝雲集團的一些變化:

**1、**結構調整,寵物板塊保持增長但速度放緩

從營收佔比來看,朝雲集團總體收入下降但是寵物板塊保持增長,自2020年朝雲開始佈局寵物板塊,到2022年三年的營業收入分別為2200萬、5300萬和7690萬元,增長率為140%和45%,增速大幅下降。隨着疫情影響消除,朝雲在寵物經濟板塊屢有動作,2022年12月60%控股進駐深圳爪爪科技,目前全國已有15家門店,初步完成線上線下相結合的經營模式;也完成了全資收購廣東中科研,孵化龍頭產品的能力有所增強。根據京東出具的2023寵物經濟白皮書,預期23年寵物經濟市場規模將達到4300億元,想在這塊大蛋糕中分到更多,現在的舉措還遠遠不夠。

**2、**結構調整和股價築底尚需時間

參照朝雲集團年報,收入構成裏面重點板塊寵物產品和個人護理共計佔比剛過10%,傳統家居產品佔比依然高達89.9%。朝雲集團賬面現金20多億元,具備結構調整基礎,同時如何在保障傳統板塊的行業地位基礎上同時將新板塊做大做強需要一個過程。

打開朝雲股票走勢的周線和月線圖明顯看出,在接近兩年的單邊下跌後,目前處於築底階段。無論是投資者預期的改善還是技術面的修復,也需要起碼數月的時間。

綜上,雖然朝雲的2022年年報數據不盡理想,再一味看空也是不符合邏輯的。朝雲作為營收10+億,手握大把現金且盈利為正的高股息企業,基礎具備,股價底部或已探明。不過在2023年複雜的國際國內宏觀形勢下,想要在流動性較差且無法享受北水流入的港股市場上打出一片天地,需要更革命性的作為,起碼在2023年想要反轉,困難重重,能夠完成結構調整和股價的底部構築已屬不易。