惡意軟件、“炸店”,拼多多更危險的信號來了?_風聞

异观财经-04-10 09:41

出 品 | 異觀財經

作 者 | 鬼神前鬼

自三月以來,有關拼多多的負面輿論持續擴散。

3月21日,有媒體報道稱,由於發現拼多多的多個版本中存在惡意軟件問題,谷歌在Play商店下架拼多多APP。隨後,拼多多又被俄羅斯安全研究機構卡巴斯基實驗室曝出應用含有惡意代碼。

據卡巴斯基實驗室報告,拼多多利用了安卓系統中的一個零日漏洞,提升了自己的權限,並竊取了用户的個人數據,並在用户不知情的情況下安裝了惡意應用。而這些惡意應用可能會進行詐騙、盜取銀行信息、發送垃圾短信等惡意行為,對用户信息安全造成極大隱患。

但凡涉及用户信息安全的信息,都極容易引發社會層面的廣泛關注,此消息一出,“拼多多卡巴斯基“詞條還一度登頂微博熱搜,如同把拼多多架在火上烤。

可謂是一波未平一波又起,拼多多又遭遇“炸店”事件,至今尚未平息。拼多多經歷“野蠻”生長背後,“狂飆”背後的隱患也隨之暴露。

“炸店”危機事件背後,更多暴露了拼多多平台上中小商家對平台售後規則的不滿,積怨已久。如今處於內憂外患中的拼多多,正在經歷它的至暗時刻。

營收增速放緩,用户增長陷入瓶頸

拼多多作為下沉起家的“明星巨頭”,過去幾年憑藉燒錢補貼換取用户增長,一路狂奔,年活躍買家數超越淘寶、天貓和京東,拼多多能在阿里與京東兩大巨頭間闖出屬於其自己的一方天地,並搶佔大量市場份額,給阿里和京東造成競爭壓力,引發資本市場的關注。

穩坐下沉市場的拼多多,隨着營收規模和用户規模的不斷增長,如今也面臨營收增速放緩,用户增長陷入瓶頸的情況。

數據顯示,拼多多2022年第四季度營收為398.2億元,同比增長46%,環比增長12%,這一個營收規模低於分析師預期的419.5億元。

財報顯示,2022年Q4,拼多多的毛利潤為308.933億元,同比增長49%,較上一季度88%的同比增速,環比下滑了近40個點,本季度毛利潤低於市場預期的319億元。

財報顯示,拼多多本季度實現了91.2億元的經營利潤,顯著低於市場預期的104億元,利潤率從上年同期的25.4%,下降至本季度的22.9%。

財報顯示,2022年Q4拼多多Non-GAAP盈利為121.06億元,扣除掉股份激勵的24.86億元,實際盈利96億左右。而上個季度,拼多多的Non-GAAP盈利為124.47億元,扣除掉股權激勵的18.65億元,實際盈利106億左右。這對外釋放出一種不好信號,拼多多的貨幣化率提升或已觸及天花板。

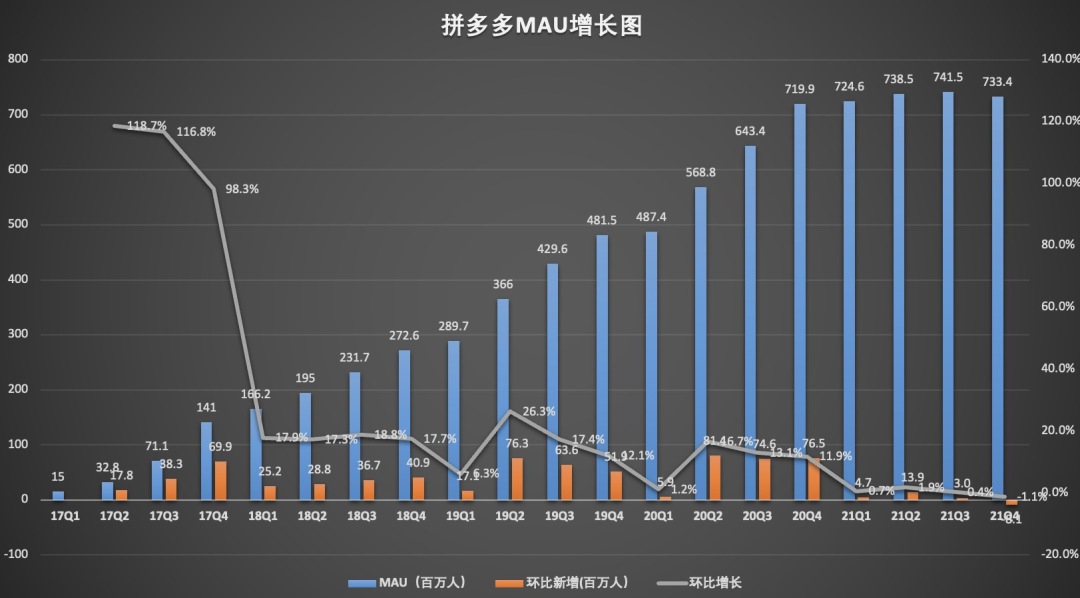

用户方面,2022年第一季度後,拼多多不再披露用户數據,不過從此前披露的用户數據看,其用户增長也已陷入瓶頸。從2019年開始,拼多多的月活躍用户數量就開始呈現出下降趨勢,截至2021年末,其月活躍用户數量增速已經放緩到了個位數,更需要注意的是,在2021年第四季度電商節旺季,拼多多平台月活用户出現了同比、環比雙降的情況。

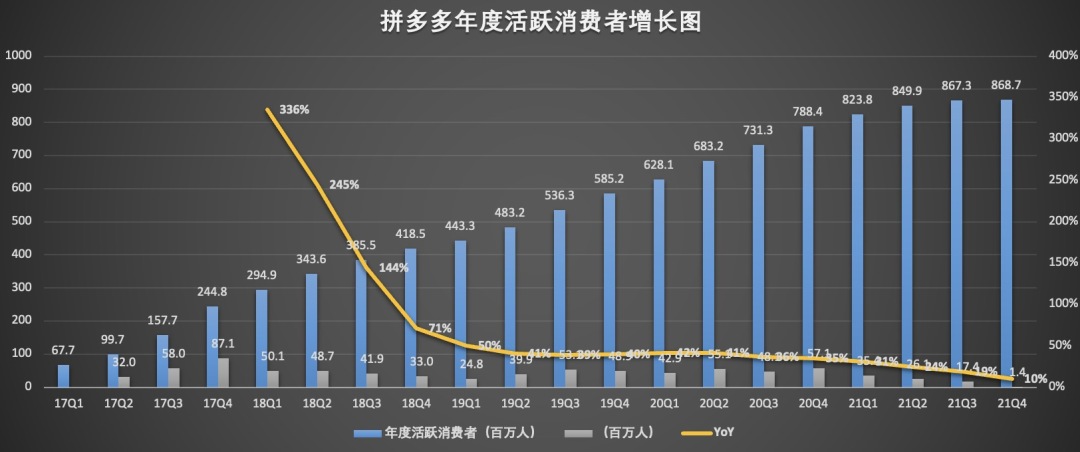

月活用户增速放緩的同時,拼多多平台的年度活躍消費者增速同樣呈現放緩趨勢。

月活用户減少、願意在拼多多購物的活躍消費者增長也在放緩,這對拼多多來説並不是好事,畢竟拼多多是因為有用户在,才能吸引更多商家過來。活躍商家數量增長了,拼多多收入才能有所增加,畢竟拼多多的收入都是平台商家貢獻的。其中,拼多多在線營收服務收入來自商家在平台投放廣告收入;交易服務收入很大一部分來自佣金收入,商家在平台賣出商品,平台都會收取一定比例的佣金,商家賣得越多,拼多多佣金收入就越多。

“炸店”事件暴露平台生態失衡隱患

在流量紅利見頂的情況下,各大互聯網平台都調整了公司核心戰略,更多把用户、服務、效率等放在首位,提升用户體驗更是重中之重,“僅退款”就是拼多多推出的優化消費者體驗的政策。

拼多多“僅退款”政策推出後就引發了平台商家的抱怨和不滿。如今“炸店”危機事件,可以説是平台商家對這一政策積怨已久所致。

入駐拼多多的商家,大多數是中小商家,“惡意退款”事件發生,很容易對平台中小商家造成“錢貨兩空”的損失,一旦中小商家的權益受到損害,則很容易造成商家逃離的情況,進而讓拼多多的平台生態失衡。

拼多多作為電商平台,其充當的角色更像是連接消費者與商家的中介平台,消費者、拼多多、商家三者是利益共同體,拼多多作為中介平台,只有幫消費者找到優質產品才能吸引更多消費者,有了更多消費者,才能吸引更多商家入駐,拼多多在消費者與商家之間,更多要做的是平衡二者,而不是站位生態某一方。

首先,從商家角度,“挾流量以令商家”是拼多多慣用的策略。

拼多多早期,把一些三無廠商拉到線上,把“低價”的商品賣給平台用户,拼多多發展壯大的幾年,吃到了不少野蠻生長的紅利。當用户規模增長趨近天花板,要留住平台用户,拼多多則需要提升用户體驗來實現,優質的產品和售後服務是提升用户體驗的關鍵,當商家對拼多多的流量形成依賴後,拼多多就對平台白牌商家提出更高要求,“僅退款”等政策也是倒逼商家進行質量升級的一種措施。

督促商家提升產品質量,這是無可厚非的,但是在相關“僅退款”的政策執行舉措方面應該還有一定的改進空間。畢竟,對於一些大品牌以及平台中小商家而言,付出的成本是不同的,“炸店”危機事件被波及的商家利益損失程度不同,損失到底該由誰來承擔?拼多多,還是入駐商家?

其次,任何平台都該維護消費者的正當權益,拼多多站位消費者的傳播,對美化拼多多口碑的意義不大,同時完全偏向消費者的態度,反而會傷害到平台商家利益,打破了平台生態的平衡。

事實上,無論是消費者還是商家,都沒有絕對的對與錯。拼多多平台上存在劣質產品也是不爭的事實。筆者作為一名消費者,在拼多多購物僅限購買果蔬這類產品,其中也多次買到劣質產品,能得到全部退款也會很開心。

但是,換位思考,如果自己是平台商家,如果因為商品部分有瑕疵,就被迫全部退款,錢貨兩空的感覺也確實很惱火,賠本的買賣誰都不願意做。

作為商家,想要自己的生意做下去,就需要持續地提供物美價廉的產品賣給消費者。拼多多作為電商平台,督促商家提升產品質量無可厚非,但拼多多是否能夠重新審視平台的規則,在提升消費者購物體驗的同時,也可以在商家服務方面做出一定調整,為眾多商家創建一個相對良好的營商環境,緩解平台與商家之間的矛盾,避免兩敗俱傷的局面,讓平台生態實現良性利益循環。

此時,拼多多應該避免與商家的矛盾激化,為什麼這麼説?

首先,面臨京東、阿里的競爭。

“低價”可以説是拼多多的“護城河”。京東上線百億補貼、阿里把價格力列為2023年的重要戰略之一,傳統電商平台價格力對拼多多造成衝擊。同時,京東、阿里在物流和售後服務方面的優勢要強於拼多多。

其次,拼多多“挾流量以令商家”策略,在抖音等短視頻平台入局電商後可能失靈。

抖音具有海量用户,發力電商,一旦商家與拼多多的矛盾激化,商家則有可能逃離拼多多,轉投抖音等短視頻平台,商家離開了,拼多多收入可能隨之受到影響。

最後,拼多多海外業務擴張,以及押注農業,成本和費用的支出會給拼多多盈利能力造成一定的壓力。

拼多多自2022年第三季度起,其營收成本就呈現了遞增的態勢,而在去年9月份,拼多多海外版Temu在美國上線,幾年以來,先後在加拿大、澳大利亞、新西蘭三個國家開設站點,並計劃3月25日在英國正式上線,拼多多在海外跑馬圈地,組建團隊,都需要錢,拼多多在海外沿襲了國內砸錢換市場規模的戰略,Temu業務成本投入也會對拼多多的財務產生影響。

營銷費用大增也是值得關注的地方。財報顯示,2022年Q4拼多多的營銷費用同比增長56%至177.324億元,這一增速明顯高於在線營銷服務及其他收入38%的同比增速。異觀財經認為,營收費用大增,與拼多多在海外瘋狂擴張,大力推廣Temu有一定的關係。

如今面臨內憂外患的拼多多,是否到了價值重估的時候呢?