新網銀行加息?小微貸利率直逼24%_風聞

镭射财经-立足数字化思维,深挖新商业故事。04-10 09:15

來源 | 鐳射財經(leishecaijing)

「鐳射財經」獲悉,新網銀行旗下小微貸產品好商貸利率上限升至24%,以至於不少商户融資成本高達24%。知情人士透露,此前好商貸利率並沒有這麼高,突然間部分商户貸款利率飆升。

好商貸又稱營業執照貸,是一款小微信用貸產品,最高授信額度50萬元。據瞭解,此前新網銀行好商貸利率區間為5.4%-18%,要求企業正常經營一年以上,具有營業執照或煙草證。

展業模式上,好商貸除了直銷獲客,還依託新網合夥人和渠道方進件。部分渠道方與新網銀行合作的好商貸煙商貸產品,息費構成包括利息和擔保費,煙草商户所承擔的擔保服務費為授信金額的5%,針對新網銀行煙商貸放款客户一次性劃扣擔保服務費。

針對好商貸息費上漲情況,「鐳射財經」向新網銀行工作人員求證,其表示:“好商貸利率區間為5.4%-24%,根據用户資質風險定價,具體以最終評估結果為準。”至於費率是否上調、何時上調,該工作人員未回覆。

兜底轉嫁風險

新網銀行小微貸利率直逼24%,似乎與監管政策導向不符。近年來監管層出台多項政策,要求金融機構減費讓利支持實體經濟發展,尤其是強化對普惠小微羣體信用貸款支持。

“新網銀行小微貸利率較高,可能與銀行追求利潤相關,客羣下探的同時,為了保持一定的利潤空間,不得不採取高利率覆蓋高風險的展業模式。”知情人士透露,除了信用貸產品,新網銀行抵押類產品與渠道方合作時,採取了兜底模式保證利潤。

按照產品類別劃分,新網銀行的貸款分為信用貸產品和抵押貸產品。信用貸包括消費貸產品好人貸,個人經營貸好商貸,中小微企業貸好企e貸;抵押貸包括房抵、車貸等。

作為互聯網銀行,新網銀行由於不具備物理網點和直銷團隊優勢,業務多以線上為主。其消費貸產品與螞蟻(信用貸)、滴滴等流量平台合作獲客,以及線上直銷獲客。

與信用貸的直營展業和合夥人獲客模式不同,抵押貸業務主要依託代理模式獲客。接近新網銀行的人士稱,新網抵押貸業務相當於總部方代理,總代、二包、三包……實際上所有產品均由代理方兜底劣後。

“代理模式加上業務兜底,銀行還要考慮利潤,最終就會把成本疊加到借款人身上,導致利率過高。”

該模式下,新網銀行負責提供資金和放款通道,充當批發資金的角色,並收取固定收益。代理和渠道方設計息費,繳納保證金共擔風險,負責兜底劣後及不良清收。這種模式與互聯網助貸的固收模式十分相似。

因新網銀行對利潤要求較高,不少代理商考慮綜合成本後未選擇與其合作。“新網銀行把不良風險都扔給合作方,過於風控的同時要求高利潤,而不良壞賬都要求合作方兜底。考慮運營成本、業務員提成以及公司利潤,很難與其合作。”

甚至有從業者直言,新網銀行(抵押貸)業務不好做,放不開,還要高額利潤,整個模式的成本算下來並沒有優勢。

或因採取兜底模式,新網銀行在保持較高利差和息差的同時,仍能實現較低的不良水平。但對於銀行業而言,監管明確強調金融主體風控獨立風險自擔,不鼓勵依託擔保兜底的助貸模式轉嫁風險。

無論是抬升利率還是自主風控上的惰性,都側面印證了新網銀行對利潤的極致追求。

高息難掩增長乏力

新網銀行於2017年前後開業,是銀保監會批設的全國第七家民營銀行,同時也是第三家互聯網銀行,股東方陣容強大,大股東有新希望、小米等。

儘管資源稟賦弱於微眾和網商銀行,但新網銀行開業之後,也是業務快速起量,利潤從負直線拉昇。彼時,新網銀行董事長江海把新網模式總結為“3=1+1+1”。

新網銀行用3年時間,發放了超過1億筆小額普惠金融貸款,完成了年度利潤超10億的淨利潤指標,創設和服務了超過1000億的在管信貸資產規模。

不過,高增長未能維持太久,新網銀行在“踩雷”美利車金融後,業績增速下滑,資產擴張趨緩。

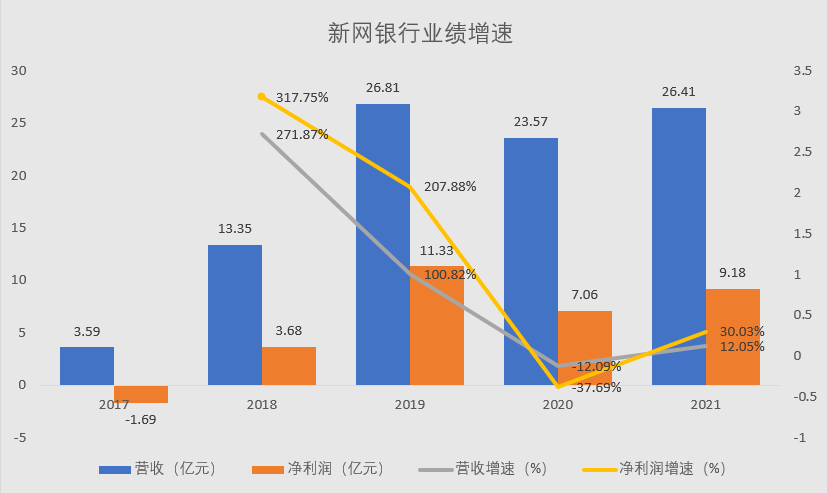

財報數據顯示,新網銀行2017-2019年實現營收3.59億元、13.35億元、26.81億元,淨利潤-1.69億元、3.68億元、11.33億元,總資產163.2億元、361.57億元、441.53億元。期間,營收增速為271.87%、100.82%,利潤增速高達207.88%,資產增速121.55%、22.11%。

2019年是新網銀行高光時刻,此後高增長不再。2020年至2021年,新網銀行營收為23.57億元、26.41億元,淨利潤為7.06億、9.18億元,總資產為405.61億元、571.16億元。期間營收增速為-12.09%、12.05%,淨利潤增速為-37.69%、30.03%,資產增速為-8.14%、40.82%。

2022年上半年,新網銀行資產規模744.23億元,同比增長30.3%;營業收入16.26億元,營業收入同比增長35.95%;淨利潤2.56億元,同比下降40.19%。利潤規模仍未回到曾經的高點。

新網銀行利潤主要由生息資產產生,而生息資產主要由貸款構成,2019年-2021年貸款和墊款達334.44億元、307.41億元、436.23億元。其中,零售貸款為主,2019年至2021年零售貸款為329.79億元、299.18億元、427.94億元,在總貸款中佔比97%以上。

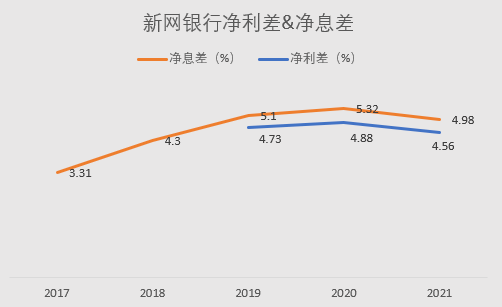

息差方面,新網銀行保持較高的息差水平。2017年-2021年,淨息差分別為3.31%、4.3%、5.1%、5.32%、4.98%。2019年至2021年,淨利差4.73%、4.88%、4.56%。新網銀行息差水平高於民營銀行均值,2021年民營銀行淨息差水平為3.72%。

從息差和利差水平能看出,在負債端成本不佔優的情況下,新網銀行資產端收益率維持高位。這就不難理解新網銀行為何調整貸款利率,以及用固收模式穩賺收益,主要還是為了保持高位息差穩定,進而維持利潤增長。

負債端,新網銀行的零售存款佔比較低,導致其存貸比遠高於其他民營銀行,開業至今其存貸比始終高於100%。2019-2021年,新網銀行的存貸比125.15%、144.81%、136.83%,連續三年領跑民營銀行。

回顧新網銀行的業績跌落歷程,可以明顯看到2019年是其營收、利潤、資產收益率增速下滑的分水嶺。在此之前,新網銀行依靠網貸資金存管和互聯網金融業務,資產快速擴張利潤達到峯值。

到了2019年年底,網貸業務停滯,新網銀行作為最大資方的美利車金融涉案,據報道,新網銀行在美利車金融的貸款規模達到140多億元。新網銀行的擴張明顯止步。

與此同時,新網銀行早年粗放擴張的風險逐漸暴露,頻遭監管處罰。2021年3月,銀保監會通報了新網銀行侵害消費者合法權益,揭露新網銀行與互聯網汽車金融平台合作業務推高了消費者融資成本。

2022年8月,銀保監會四川監管局對新網銀行罰款199萬元,新網銀行的違法事實包括:未按要求向監管部門報告重大風險事件;公司類貸款貸後管理不盡職、貸款資金被挪用;個人貸款“三查”失職、貸款資金被挪用,違規轉嫁經營成本;汽車貸款貸前盡職調查不到位,嚴重違反審慎經營規則。

激進粗放的展業模式在短期內為新網銀行拉起規模,但也為長期增長埋下隱患。