美國的心事:脱嗎,脱啥,怎麼脱?_風聞

酷玩实验室-酷玩实验室官方账号-04-10 07:52

2023年4月5日下午,法國總統馬克龍從巴黎飛抵北京,與法國駐華大使及僑胞們寒暄之後,隨即趕往朝陽區的紅磚美術館,參加第17屆“中法文化之春”藝術節開幕。

不過,對於不關注國際新聞的國內網友來説,當天的熱搜則屬於那個在開幕式上為馬克龍“捧哏”的高情商演員黃渤。

儘管偷瞄着寫在手心的“小抄”,黃渤還是沒能用法語把開幕詞説明白,惹得一旁的馬克龍忍着笑為其糾正發音。

同是70後,馬、黃,二人年齡僅差3歲,都是“青葱”壯年。談笑間,賓主盡歡,一起展望2024年中法建交60週年的活動盛典。

這個主打和諧氣氛的“中法文化之春”,已有20年曆史,迄今為止不僅是中國境內最大的外國文化節,也是法國境外最大的法國文化節。

這個節,的確是個很隆重的節。

但如果説馬克龍不遠萬里風塵僕僕趕過來,僅僅是為了參加這個文化活動,恐怕沒幾個人相信。

畢竟,作為五常之一、歐盟輪值主席國、同時也是歐盟唯一擁有核武器的大國——法國,地位如同“歐盟的北京”,是歐盟的牌面。並且,早在幾個月前,馬克龍就通過各種渠道表達訪華的意願。

排除掉不合理推測,那麼,馬克龍選擇此時此刻訪華,是在等一個恰當的時機。這個答案,就藏在隨行人員之中。

陪同馬克龍訪華的人員中,除了鞏俐夫婦等20多位文藝界人士,“分量”更重的則是空客、阿爾斯通等60多位法國支柱級企業的負責人,以及法國文化、經濟、外交和農業等部門的部長們。

除此之外,還有曾榮獲中國友誼勳章的“中國人民的老朋友”——法國前總理拉法蘭。

馬克龍之所以會在“中法文化之春”開幕之際,以“全宮老少齊登門”的超級規模進行國事訪問,或許,也是為了給另一位隨行訪客——馮德萊恩多搭幾級台階。

就在馬克龍等人訪華的前一週,身為歐盟委員會主席的馮德萊恩,還在呼籲歐洲對中國採取更“大膽”的態度,並且暗示歐盟可能會放棄《中歐全面投資協定》的多年努力成果。

也可以這麼説,唱“紅臉”的馬克龍的臉有多“紅”,馮德萊恩的臉就有多“白”。

法國總統與歐盟主席同時訪華,本就是非常之事。雙方“臉色”不同,更是非常中的非常。

不過,只要再把時間稍微拉長一點,整個歐洲的脈就能摸得更清楚一些。

2022年11月4日,德國總理舒爾茨從柏林飛抵北京。本來只給隨行商業代表預留了12個名額,沒想到包括大眾、寶馬、西門子等在內的100多家德國門面級企業都提出申請。其中,也包括近年在中國投資額最大的德企——德國化工巨頭巴斯夫。

如果説法國是“歐盟的北京”,那麼德國可以比作“歐盟的廣東”。作為歐洲製造業的領頭羊,德國對於俄烏戰爭帶來的次生傷害——能源危機,感受也更痛切。

在正式訪華半個月前,舒爾茨出席柏林機械工程峯會時就再次強調,歐洲必須走全球化道路,脱鈎是完全錯誤的,必須與“包括中國在內的許多國家開展貿易”。

因此,去年底我們看到一堆德國企業,尤其是巴斯夫、大眾、寶馬等能耗大户大膽地對華追加百億、千億元級投資,用以建設合資工廠及電池廠等項目。

歐洲有句經典“神諭”:人啊,認識你自己。

歐洲雖然有歐盟,馮德萊恩雖然是歐盟主席,但,歐盟真正的話事人卻是法國和德國。更重要的是,歐盟推行全球化,最大的受益國也是外向型經濟的法國、德國。

這兩個國家,也是整個歐盟最需要中國的國家。

2022年,中德貿易同比增長21%,中法貿易也同比增長14.6%。截至目前,中國已連續7年成為德國最重要的貿易伙伴,並逐漸成為法國最重要出口國。

根據法媒報道,馬克龍落地北京第二天,法國空客就與中企達成160架窄體客機合同。同時,空客將在天津落地第二條總裝線,預計實現在華產能翻倍。

看到這裏,關於法國、德國所“代表”的歐盟與中國未來的關係走向,不言自明。因為,經濟層面,中、法、德,已經血脈相連。

而法國之所以會在喜笑顏開的“全家福”訪問團中,塞進去一個“白臉”的馮德萊恩,原因也不難理解。

畢竟,歐盟還有立陶宛這樣的“以小小身體博取大大夢想”的、對華態度陰晴不定的小國。正因為如此,歐盟主席馮德萊恩的存在,對“小弟們”有了交代。

再者説,也正是有了立陶宛這樣的“小弟”,歐盟的話事人也增加了一些與中國議價的籌碼。

更何況,此時此刻的美國,正以空前的“誠意”邀請全世界的製造企業落地美國,這也正是歐盟與中國談條件的絕佳時機。

尤其是2022年8月,拜登政府正式推出了5年內對科技行業補貼2800億美元的《芯片法案》,同月還推出了10年內對新能源行業補貼近4000億美元的《通脹消減法案》。

除了補貼總額大到空前,這波補貼的執行單位更是非比尋常。

過去,美國政府要扶持某些特定行業,主要是通過國防部的合同來實現。比如,為美國國防部生產導彈跟蹤衞星的SpaceX。此外,即便還有額外補貼,也是由該企業所在州來承擔。

而這波產業扶持,竟然是由美國聯邦政府直接進行補貼和税收減免。能夠超越美國黨派矛盾、央地矛盾,可見美國對芯片、新能源這樣的高端製造業“迴流”的強烈渴望。

除此之外,這波政策扶持的執行效率也很不美國。拿地建廠各種資質審核,雖然做不到秒批,但也絕對不會出現過去那種從水庫給工廠調水要8個州審批、20多年才能合規的“陋習”。

乍一看,這個史無前例的補貼力度和執行效率,對於全球擁有“愛美之心”的企業都具有超強的誘惑力。

雖然,在美國拿補貼,要公佈商業數據,聽起來很沒尊嚴。但是,面對補貼,不是誰都能把握得住的。

因此,補貼法案一出,英特爾、美光等美國本土企業,以及台積電、三星、SK海力士等美國海外的企業,動輒宣佈投資數百億美元在美建廠。一時間,美國得克薩斯州、亞利桑那州、俄亥俄州等地,大興土木,紛紛修建起晶圓廠。

不過,這些企業雖然在拿地建廠、佔補貼坑位方面很積極。但是,諸如三星等企業的在美晶圓廠,在宣佈建廠之後,截止今年3月底也沒有傳出新的重要進****展。

至於原因,正如台積電首席財務官黃仁昭所説,“美國亞利桑那州晶圓廠前期建設成本是中國台灣本土建廠的4—5倍”。

儘管赴美企業覺得,在美建廠成本很高,是亞洲的好幾倍,人力成本也是亞洲好幾倍,但美國政府一喊大家還是都來了,來的都是自家兄弟,肯定“不是來騙補的”,美國政府肯定也會多多體諒兄弟們的難處。

就在上月2日,美國商務部最新發布了一系列官方文件,標誌着“今年份”的527億美元規模的芯片產業補貼即將進入申請流程。

從已發佈的政策文件來看,美國肯定知道兄弟們“不是來騙補的”,但美國自有國情在此。

因此,美國商務部劃了這樣一條線:大多數項目直接現金補貼在資本支出的5—15%,各項補貼累計不超過項目整體開支的35%。

並且,想拿美國“芯片補貼”,還要踐行包括禁止用補貼進行股票分紅回購、為員工提供兒童保育服務、必須涉及美國指定的優先項目、不得與“引起美國國家安全”的其他國家實體合作等6項基本“義務”。

一旦違背義務,就會收回補貼。

其中,讓赴美企業最難以忍受的恐怕還是,只要企業接受資金超過1.5億美元,一旦項目利潤超過預期,就必須按照一定比例和美國政府共分利潤。

簡而言之,美國想號召兄弟們從全球各地奔赴美國繁榮美國製造業,美國知道兄弟們人吃馬喂耗費要增加好幾倍,但考慮到“給兄弟錢就是打兄弟的臉”,所以美國保證提供的補貼絕對不會超過35%。

並且,只要兄弟拿過美國補貼,日後兄弟“發達了”,美國必會不顧一切和兄弟“共富貴”。

儘管美國對赴美企業開出的條件堪稱是“苛刻”,但還是出現了赴美急先鋒——台積電。

2022年12月6日,美國亞利桑那州,在美國總統拜登、商務部長雷蒙多、當地州長杜瑟,以及蘋果CEO庫克、英偉達CEO黃仁勳、AMD CEO蘇姿豐等人共同見證下,舉行了台積電的移機儀式。

這意味着台積電在當地晶圓廠建築施工階段基本完成,等生產設備全部轉移進來,就可以調試進行生產。

此舉讓美國內外的媒體都震驚了,就在其他赴美企業“先打個地基,拿上補貼邊走邊看”之時,台積電竟然以“遠超同行預期”的速度完成了建廠。

台積電之所以這麼着急赴美,因為大有大的難。

根據2022年三季度數據,台積電在全球晶圓代工領域市場份額第一,佔比高達56.1%,比第二名的三星高出40%。但北美市場,大概貢獻了台積電65%的營收。

台積電不能失去北美。

三星可以來美國“打了地基”悠閒地喝着可樂坐等補貼。但是,三星的蜜糖,對於台積電來説就是砒霜。誰能保證三星不會趁着補貼給台積電來一場偷襲?

怕賊偷,更怕賊惦記。

其實,早在2020年5月,應美國政府之邀,台積電就宣佈在亞利桑那州投資120億美元建廠,並在2021年動工。2022年美國“芯片法案”出台第4個月台積電就宣佈進行二期建設。

僅僅這兩期工程,投資規模就達到400億美元,超過在中國大陸多年投資總和。

尷尬的是,台積電僅供應商就超過400家。雖然台積電率先一步來到美國,優先拿到補貼,廣大供應商們卻要再三思考自己要不要梭哈追隨。

要知道,2018年之後,全球半導體就已經過了高速增長期。當下,更是進入價、量齊跌的下行期。與此同時,三星正在掙扎的3納米制程,與台積電相差無幾。再加上,中國內地中芯國際、華潤微等企業一邊發展成熟製程,一邊擴產。

這也就意味着,一旦台積電完全進入美國,成本提升,市場縮窄,勢必要為後面的追趕者騰出大量的市場空間。台積電曾經的供應商們,手裏的大客户馬上就會變成三星、中芯國際等半導體企業,他們依然不會缺生意,依然沒有搬到美國的動力。

所以,儘管台積電在美國建廠了,但是對於台積電供應商來説,“寧願空運過去產品,也不願在美國建廠”。

台積電的確着急在美國建廠,甚至還擴建了二期工程,但也並不是無腦梭哈。目前台積電主要產能還是在中國台灣。根據台積電總裁魏哲家預測,未來5年甚至更久的時間,台積電28納米以下製程的產能大約只有**20%**在中國台灣之外。

而考慮到成本的增加,如果未來美國不能“不惜代價”解決這件事,台積電也已經做好了美國工廠減產、台灣工廠增產的打算。台積電之所以不關閉在美工廠,在美工廠始終保證一定的生產能力,主要是防三星等企業的偷襲。

而即便如此,台積電將還是將“部分”產能轉移到了美國,併成為刺激其他企業赴美的“餌”企業。

從這層面來説,美國這波“迴流”計劃,已經取得歷史性成果。

自上世紀九十年代,克林頓時期,美國政客就開始把“製造業迴流”當成經典競選口號。到了奧巴馬時代,口號升級為“工業再造”和“出口倍增”。特朗普時期,手持“美國優先”的大棒亂舞,近乎魔怔。

不得不承認,經過20多年的折騰,美國製造業“迴流”還是有一定療效的。

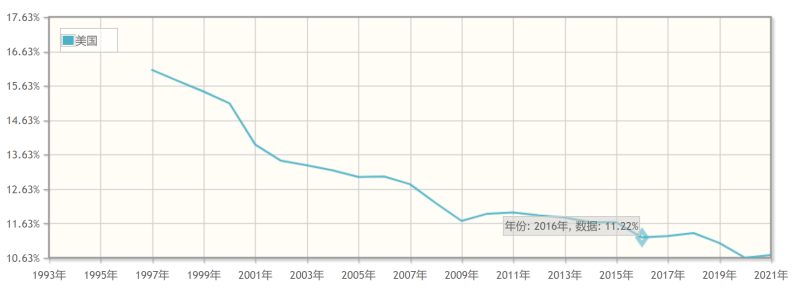

雖然,近20多年,美國工業增加值在GDP的佔比,已經從本就“不體面”的16%不斷下滑到10%附近。

但考慮到這期間美國GDP增長了大概3倍,因此,我們不能按照主觀意願定義美國製造業走向“衰敗”。

從產值上來看,美國製造業規模還是在不斷壯大的。特朗普上任第一年就標榜自己為美國新增了60萬製造業崗位,也並非完全的虛妄。

如果認真摳數據就會發現,進入奧巴馬時代以後,美國工業產值在GDP中的佔比,雖然也在下滑,但是下滑幅度在變緩,甚至在個別年份還有抬頭的趨勢。

從“迴流”的視角來看,的確不太景氣。但從“止血”的角度來看,效果還是顯著的。

如果沒有中國這樣的“異類”,温水慢熱,美國現世安穩,大概也不會有危機感。

同樣是在最近的20多年,中國GDP增長了十幾倍,增速遠超美國。但是,就在中國GDP狂飆突進之際,中國製造業在GDP中的佔比,卻基本沒有掉隊,至今仍能保持在30%左右。

中國製造業的規模,已經連續13年蟬聯世界第一。

更可怕的是,中國已經敲響了美國“產業公地”的喪鐘,而不再是温柔的警鐘。

2008年美國誘發了全球金融危機之後的很長一段時間,如何診斷和醫治美國經濟的病症,就成為美國學界的一門顯學。

2009年,哈佛大學商學院教授加里·皮薩諾和威利·史,提出了“產業公地”這一概念。後來二人在合著的《製造繁榮》一書中,進一步闡述了“產業公地”對於一個國家的意義。

對於美國來説,好消息是,美國的學人找到了美國經濟的病根;壞消息卻是,這病變得越來越嚴重。

產業公地這個詞,聽起來有點抽象,卻很容易理解。

以當下熱火的光伏為例。全世界第一台光伏設備在美國發明,光伏電池由貝爾實驗室發明,光伏行業早期的基礎性研究、改進,以及最初的商業化,也都發生在美國。

而現在,中國成為世界上最大的光伏生產國,甚至連歐洲、日本也都超過了美國。外媒口徑中,中國更是掌控了美國80%的光伏供應鏈。

更加戲劇的是,近期,光伏技術被納入《中國禁止出口限制出口技術目錄》,反卡了美國的脖子。

究其原因就是,中國光伏企業靠近光伏上下游供應商,靠近市場,有大量的院校、研究機構,在這邊廣闊的天地,可以無休止地低成本試錯、迭代。

並且,光伏產業的很多技術和零部件,也是和其他行業領域一起共享的。比如平板顯示器、光學鍍膜、固態照明、電解鋁等等,這些看似和光伏沒有直接關聯的行業所取得的一個個小進步,也都會加固光伏行業的壁壘。

也可以這麼説,一堆看似八竿子打不着的產業,它們在人員、技術、元器件、動力、能源、研究機構、資本等等方面,能夠共用的“公地”越多,能省去的“從0造輪子”的低效或者無效工作就越多,就説明“產業公地”越肥沃。

產業公地就像是武俠小説中的內功,一個高手,如果內功深厚,就可以一法通萬法通,快速學會很多門派的先進招式,甚至青出於藍勝於藍。

美國雖然發明了光伏,但擁有全球最完善工業環境的中國,卻依靠“產業公地”優勢奪走了光伏。

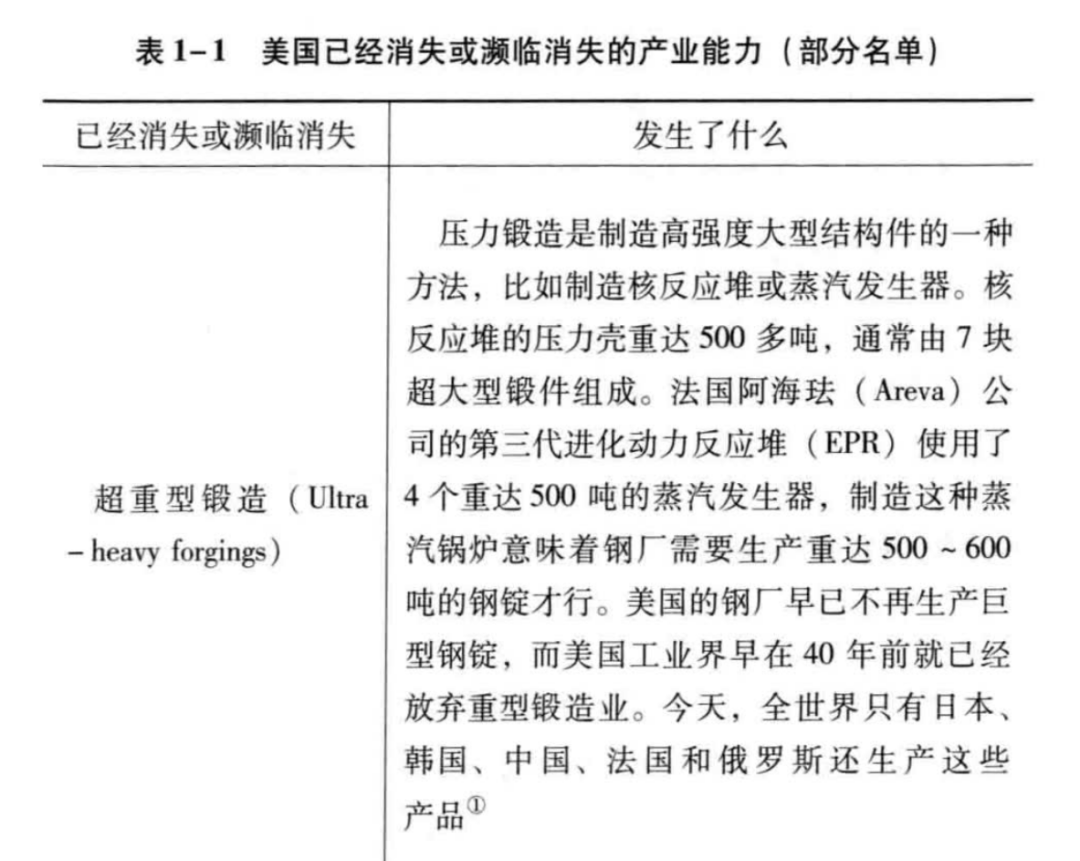

除了光伏之外,《製造繁榮》作者調研美國製造業之後發現,美國已經失去或者正在失去諸如半導體制造、超重型鍛造、金屬切削機牀、永磁電機和永磁發電機、稀土精煉設備、可充電電池、精密玻璃、光纖元件等等產業能力。

這些製造能力,並非是造襯衣、紐扣、馬桶蓋這樣的微末之物,而是關乎“大炮”。

關於美國製造有個段子,説美國所有制造都是圍繞“大炮”的覆蓋能力,工廠負責生產“大炮”,天上的火箭水裏的船地上的坦克負責運輸,衞星和計算機負責精準定位。

美國最害怕的就是失去製造、運輸、定位“大炮”的能力,害怕“真理”的定義權被他人奪走。

而光伏行業的故事已經證明,只要一個國家的“產業公地”夠強大,就能奪走任何想奪走的產業。

中芯國際、華潤微等企業已經出生了,離長大還遠嗎?

不論是國內還是國際,美國“芯片法案”這波的操作,很容易被解讀成美國與中國的“脱鈎”、美國在“孤立”中國。這麼想,或多或少,太把中國當回事了。或者説,過分站在中國的視角看待問題。

此前彭博社曾報道,美國90%的商品來自中國。如果美國要和中國完全脱鈎,美國幾乎所有生活用品成本都會大幅提升。

事實上,疫情以前,美國對中國大陸的貿易逆差就已經從2016年的3470.98億美元,縮窄至2019年的3416.9億美元。與此同時,美國對墨西哥、越南等國家貿易逆差快速拉大。

尤其是美國對墨西哥的逆差,2016—2019年漲幅超過65%。在2017年,墨西哥就已經超過日本成為美國第二大逆差國。

所以,站在美國視角敍事的話,只要自身不具備產業公地優勢,1980年代美國要以聯邦之力打壓日本,近20年盯住日本還要抽出一隻手打壓中國,未來還要打壓墨西哥、越南……

一個人,縱然三頭六臂,又能同時按住幾個人呢?

美國要想一勞永逸解決摁下去葫蘆冒出來瓢的歷史難題,就要強勢逆全球化,加固自家的產業公地。

拜登政府之所以將美國產業公地目標鎖定在芯片和新能源,也正是其智慧的表現。

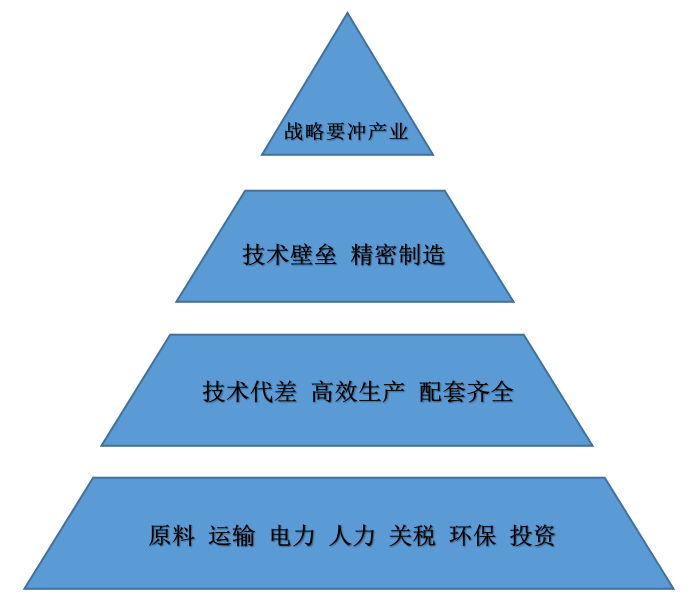

如果給產業公地也做一個“歧視鏈”,美國鎖定的目標位於塔脖子以上部分。是具有技術壁壘、精密製造、具有戰略要衝意義的產業。

而中國的優勢產業公地,過去主要集中於金字塔腰以下,能大量高效生產、配套齊全,也具備原材料、人力、關税等優勢。不足是,存在代際技術差。

但是,不論是光伏,還是中芯國際、華潤微等企業的崛起,都證明中國產業公地自下而上的優勢越來越明顯,都**開始“鎖喉”**了。

更可怕的是,如《製造繁榮》書中所説,美國“脖子”產業越來越細了。所以,美國想把塔脖甚至塔腰以上部分,直接摳到美國。

尾聲

今年100歲的美國前國務卿基辛格,在他人生的近50年時間,曾與中國5代領導人打交道。

2011年,已經數十次來往中美兩國的基辛格,第一次用一本專著的篇幅去講述一個他親密接觸了數十年的國家,寫下那本著作《論中國》。

他結合兩國曆任領導人的對話實錄,以外交家、政治家的視角,解讀了自鴉片戰爭以來,中國的外交戰略和決策機制。

書中更大篇幅,着墨於1949年建國之後,中國的快速變化。

基辛格回憶,他剛到中國時,中國很少有高樓大廈,路上也沒有太多汽車。工業基礎落後,技術上一窮二白。

1976年,美國與中國的貿易額,都比不過人口不足千萬的中美洲國家洪都拉斯。

訪華30年後,中國已經成為全球第二大經濟體。曾經的工業弱國,已經“吃下全部產業鏈”。

在他看來,西方的戰略,好比國際象棋,追求結果。中國的戰略,好比圍棋,追求“勢”。

不論是第五次反圍剿失敗,抗戰太原會戰失敗,還是90年代台海危機,形勢都是很危險。

但是,中國人不追求速勝,而喜歡“持久戰”,喜歡比拼歷史的耐心,一點點積累優勢。

《論中國》的扉頁上如此寫道:中國的政治家們在面臨內憂外患之際,已經發展出了一套戰略思想準則,崇尚敏鋭、耐性和迂迴超過武力征服。

那個走舷梯會摔、開會犯困、座談會拉、發言迷糊的老頭, 雖然在鬼畜區顯得老邁昏聵且滑稽,但拜登上任以來的種種跡象表明,此公****是少數擁有基辛格級智慧的美國政客。

拜登政府的“芯片法案”才推出4個月,台積電美國工廠就已經移機成功。

雖然美國工廠成本會增加,但是芯片不同於光伏設備,更不是襯衣、馬桶蓋,先進製程的芯片就算漲價10倍,哪個國家會不買呢?

要知道**“芯片法案”是一個五年計劃,那個關注新能源的“通脹消減法案”則是一個十年計劃**。

並且,這兩個法案,不是某個地州的臨時任務,而是美國聯邦政府主導的,是超越了黨派、央地矛盾的“集中力量辦大事”,要盡其所能為美國打造一塊產業公地。

因此,美國要做的不是和中國“脱鈎”,而是要給自己日益嚴重的產業公地問題“脱困”。

我們此前不止一次寫過國內芯片產業“落後”、規劃“失誤”的稿子,並非是要勸大家去潤,只是想幫大家更理性地認清現實。

今天所講述的是美國正在以長期主義戰略加固自家產業公地,對於中國來説,更加不是好消息。

但是,當下的“落後”和彎路,並不意味着永遠的失敗。就像當年國內的光伏,開局時也是一樣的落後,一樣的亂象頻出,還是取得了如今的勝利。

再者説,我們跟美國在金字塔上的起點不同,終點也不同。

所以,當下我們要做的,還是像過去一樣以超長的歷史耐心,團結一切可團結的力量壯大“產業公地”。

法國空客在天津落地第二條產線,德國寶馬投資百億在瀋陽建電池工廠,沙特投資百億美元在中國建煉油廠和石化廠,以及中國與100多個國家、30多個國際組織簽署落地的諸如中歐班列、中老鐵路等國際合作項目……

這些看似和芯片、新能源等產業沒有直接關聯,共用的相關技術和零部件也不多。但在產業鏈全球化的當下,尤其是在算力和能源可以通用的當下,任何國際合作都是在共建“產業公地”。

同是建設產業公地,中國與美國所不同的是,美國想把公地“迴流”到自己家,想掏空日本、中國、墨西哥、越南等一切潛在的挑戰者。

而中國是想和所有國家一起建設公地,也可以幫別的國家建設公地,其中包括法國、德國、墨西哥、越南,甚至也包括美國。

這也是為什麼在3月底,我國商務部長會熱情接待蘋果、高通、康寧、雀巢、輝瑞等“國際”企業的CEO們。因為在中國文化中,緊張中也可以有團結。

這也是真正的賽點。

再説句不太道德的話,中國從來沒有統治過世界,沒有為統治世界支付高昂的軍事成本和道德成本,所以,從一開始中國就沒有失去什麼。

日拱一卒,是收穫。外援一卒,亦是收穫。

高手的比拼,才剛剛開始。眼下一城一寨的得失,暫時都還不值得我們流露悲喜。