貨拉拉上市,如何擺脱“快狗之困”?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。04-11 22:04

作者:張未

原創:深眸財經(chutou0325)

貨拉拉再一次遞交了上市申請書。

3月29日,貨拉拉遞交了招股書,申請於港交所主板上市,上市主體為“拉拉科技”。

2020年,貨拉拉創始人兼CEO周勝馥曾公開表示:“過於追逐短期利益其實會影響企業的,同事的心態也會影響企業的行為……我們希望十年之內不上市。”

只是,周勝馥這番話打臉來得太快,繼周勝馥此番言論後,這已是貨拉拉第二次提交招股書。

斯坦福畢業的貨拉拉CEO周勝馥,是一個為人低調的“賭徒”。據電商報報道,周勝馥自己曾説,巔峯時期,他不光能計算出每手牌的勝率,還能算出每小時在牌桌上贏多少錢,七年他就賭賺了3000萬港幣原始資本積累。

離開賭場後,周勝馥開始拿出1000萬港元開始另一番“豪賭”。2013年,移動互聯網帶動了出行市場,這年,他在香港成立了EasyVan(啦啦快送)。

2014年底,EasyVan改變策略,進入大陸,並把名字改為LALA MOVE,中文名“貨拉拉”。

周勝馥確實押對了賭注,貨拉拉如願做到了同城物流行業的龍頭,2016年,這家公司就高調宣佈“我們的同城物流已經做到了絕對的行業第一。”根據弗若斯特沙利文的資料,按2022年上半年的閉環貨運GTV計算,貨拉拉是最大的物流交易平台,及按2022年上半年的閉環貨運GTV計,是最大的同城物流交易平台。

周勝馥並非擁有賭王般的傳奇人生,正如貨拉拉並非“所向披靡”,面對資本市場,貨拉拉還需要證明其持續盈利能力,2020年至2021年,貨拉拉經調整虧損分別為1.554億美元、6.313億美元。

虧損擴大、造血能力羸弱,加上滴滴貨運、快狗等對手阻擋,貨拉拉正亟須資本市場的青睞。而貨拉拉能否保持增長,是在資本面前要回答的問題。

1.供給競爭激烈,貨拉拉難撕“盈利弱”標籤

同城貨運行業與網約車行業有異曲同工之妙,用户量和月活用户與公司的市佔率相關。2020年至2022年,平均月活用户由730萬增至1140萬,平均月活司機由50萬增至100萬。

看似月活人數高速增長的貨拉拉,其公司卻盈利水平較弱。直至2022年,貨拉拉才實現了首次盈利。據招股書顯示,2022年貨拉拉實現了自成立以來按經調整基準首次盈利,並實現經調整利潤(非國際財務報告準則計量)0.53億美元。

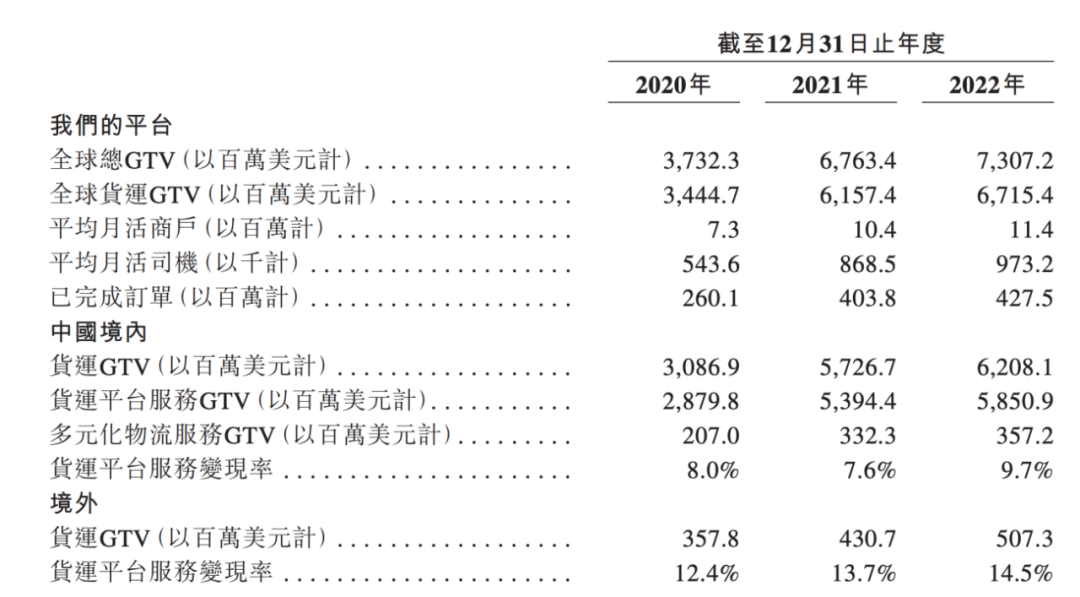

貨拉拉招股書數據

貨拉拉扭虧為盈有兩方面原因,一方面由於補貼戰受制監管層,貨拉拉也需開源節流壓縮成本,所以大幅減少銷售及營銷開支,招股書顯示,貨拉拉同期的銷售及營銷開支分別為2.39億美元、6.73億美元、1.98億美元,其中2022年同比猛降70.57%,減少了4.75億美元,比2020年時還少。另一方面,貨拉拉以“司機”換增長,通過提高抽傭、來實現提高營收。

貨拉拉的業績主要依靠司機抽傭率,招股書顯示,貨拉拉全球貨運GTV從2020年的34.45億美元提高至2022年的61.15億美元,相應的貨運平台變現率從8%替身到2022年的9.7%。

日均單量的慢增速、負增長的情況,使得貨拉拉的業績增長陷入迷霧。據久謙中台的資料顯示,2022年3月,貨拉拉公司同城貨運日均完單為50萬~60萬單,2021年12月的日均完單為70萬~80萬單;2022年2月日均完單量相較於2021年12月更低。

貨拉拉以量換增長的招數,也失效了。

實際上,同城貨運業務已“供過於求”,據多名貨拉拉司機與“深眸財經”反映,及黑貓投訴、市級問政平台等平台反映,同城貨運市場出現需求變弱,貨拉拉司機接不到單,且平台還存在優先派單給新用户的情況。

從用户月活上來看,貨拉拉的增速也持續放緩。招股書顯示,2020年、2021年、2022年貨拉拉平均月活商户數分別為730萬、1040萬、1140萬,2021年和2022年分別同比增加30%、10%;平均月活司機數量分別為54.36萬、86.85萬、97.32萬,2021年和2022年分別同比增加37%、12%。

與此同時,同城貨運的“價格戰”還未停止,各家公司還在想方設法爭搶用户。

滿幫、快狗打車營銷支出佔比仍較高。2022年快狗打車銷售及營銷費用為3.21億元,佔營收比例41.5%;2022年滿幫的銷售和營銷費用為9.023億元人民幣,較去年的8.37億元有所提高。

除老玩家以外,部分公司也開始介入區域性的同城貨運業務,今年“三一集團上線同城貨運平台‘行必達’,且平台無抽成、無會員費”。據悉,目前“行必達”只在長沙上線,今年三四季度會在全湖南推廣。未來,將會在華南地區、比如廣州、珠海、深圳等地區上線運行。

從同城貨運整體來看,競爭非常激烈,總體上處於供過於求的狀態,那就使得“整個供給的競爭非常激烈”,面對有限需求的無限供給,平台運輸價格顯然不會很好,所以“價格戰”有隱隱再現的趨勢。

靠抽傭和會員賺錢的貨拉拉,如果想縮減營銷節約成本,那麼必然會出現用户流失的情況,也一定程度會影響公司的整體業績。

2.平台、司機和用户,三方關係“易燃易爆炸”

同城貨運行業有一個共同的難題:如何平衡平台規模營收、司機待遇和用户體驗感三者之間的關係。

如今,這三方之間的矛盾已到達臨界點,能否解決這段“關係”是貨拉拉能否保持盈利主的關鍵。

在本就不平衡的三者關係中,貨拉拉為了盈利率先打破了平衡,在積累起龐大的用户和司機羣后,貨拉拉開始舉起收割的“鐮刀”,2022年,貨拉拉推出的“多因素訂單”“特惠順路單”等壓價措施,使司機“苦不堪言”。

俗話説人生自古兩難全,何況貨拉拉想“三全”。貨拉拉為了盈利,只能犧牲部分司機的權益;為了更多的司機數量,吸引用户,也只能“放棄”標準化服務。但是,司機不滿的情緒日漸積累,用户擔憂的程度也與日俱增,平台、司機和用户的關係,貨拉拉依舊還未有好的措施能夠平衡。

僅2022年一年,貨拉拉已經因“損害了貨車司機合法權益”等問題,被監管部門約談了五次。

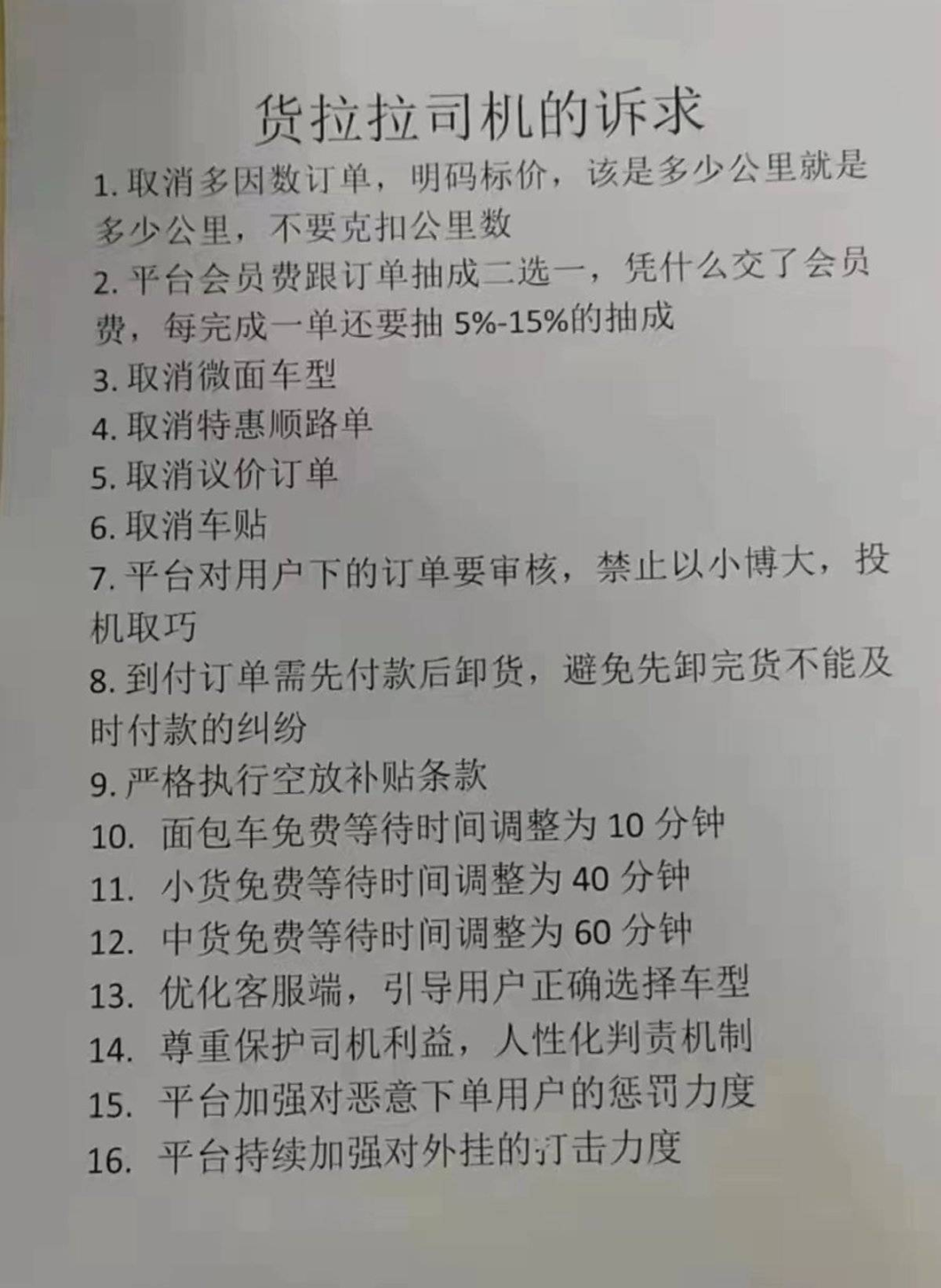

向司機收取會員費用和從訂單中抽傭等手段,是貨拉拉主要的盈利模式。2022年期間,從11月16日至11月18日,貨拉拉司機自發停止接單三天,抗議貨拉拉通過“多因素計費模式”“特惠順路單”等方式壓低運價,表達對貨拉拉平台現行規則的不滿。

根據訴求,貨拉拉司機的不滿主要集中在兩個方面:一是司機在交完會員費以後,每一單還要向貨拉拉平台上繳5%—15%的抽成,在此之前平台沒有抽成;二是貨拉拉平台現在是按照導航的直線距離計算價格,但導航跟實際行車路線存在偏差,導致司機賺不到與實際行車相匹配的錢。

網傳廣東地區貨拉拉司機訴求

以抽傭和會員費為主的貨拉拉,以司機數量決定飛輪效應,恰恰相反的是,司機的利益並未得到保證。

用户的隱憂也在日漸加深,貨運安全問題已成為懸在貨拉拉頭上的“達摩克利斯之劍”。中國裁判文書網顯示,文書涉及貨拉拉公司和平台司機的交通事故判例有113起,黑貓投訴上,貨拉拉的投訴量達到2萬三千多起。

貨拉拉在黑貓投訴平台上的投訴量

當司機和用户奔走後,貨拉拉便難講出新故事了。在貨拉拉的諸多事件產生的蝴蝶效應作用下,用户產生“恐懼”心理轉移平台後,貨運司機也會左右搖擺。

同城貨運有兩種運營模式,一種是以貨拉拉為例的會員制和司機搶單制度,這種搶單制度主要聚焦C端,註冊即可搶單。另一種是快狗打車為例的佣金制和平台派單制度,簡單來説,就是平台有自己的司機數據庫。

貨拉拉的運營模式,降低了司機入會門檻,快速積累了許多司機,以司機量帶動了C端活躍用户。此模式的弊端在於,過於簡單的註冊門檻,容易導致司機良莠不齊。

良莠不齊的司機,使得貨拉拉無法提供較為“標準化”的服務,用户體驗感將大打折扣。

3.能否擺脱“快狗式”困局?

管中窺豹,貨拉拉與“流血上市”的快狗打車有許多相似的點。

貨拉拉與快狗打車,不僅業務同質化嚴重,且貨、客兩端仍是共同的痛點。

快狗和貨拉拉的服務體驗“相差無幾”,均採用相同的收費模式,這説明着同城貨運平台同質化較為嚴重,差異較小,而監管層要求“保持運輸價格相對穩定”、杜絕“特惠順路”等壓價產品,所以同城貨運市場難以開啓大規模價格戰。

貨、客兩端仍是快狗痛點(基於上一部分所述,貨拉拉也存在此問題),同城貨運服務的根本需求是貨物運輸,但在運營模式上依然與網約車相似,服務質量、使用過程體驗非常重要,也就是提高平台的服務和運營能力。

基於業務發展模式的相似,盈利模式的相似,快狗的困境也盤旋在貨拉拉的頭頂。

在財報中,快狗打車公司方面預計至少截至2022年、2023年及2024年12月31日止年度將繼續產生虧損,與快狗有諸多相似點的貨拉拉再不“突圍”,也許還將面臨虧損。

貨拉拉選擇從科技端入手,以技術提高效率。

貨拉拉在招股書中提及願景時表示,想以科技提升效率來成為全球最大物流公司。

面對困境,貨拉拉打造了旨在解決資源優化配置問題的“智慧大腦”系統,能夠以智能分單、動態定價、運力調度等功能,提高客户端的體驗。“智能大腦”能否改善此問題,暫未明晰。

但是我們可以從現有例子來看,比如快狗2020年末曾推出“優質司機計劃”,通過雲原生、微服務、大數據、AI技術,通過貨主上傳的訂單數據,提前預測市場發展,給不同運力的地區進行費用調節,讓車貨匹配時間降低到數秒,且通過安裝車載OBD(車載自診斷系統)設備等方式,多角度評估司機行為,給予優質司機“訂單優先推送”“佣金率降低”等激勵,鼓勵司機規範行為。

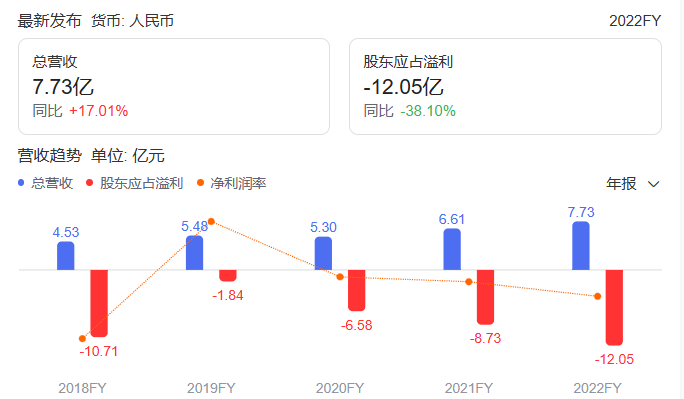

具體到快狗財報來看,2021和2022年,營收分別為6.61億、7.73億,淨虧損分別為8.73億、12.05億,情況仍未好轉。

快狗打車2018~2022年營收及淨利潤數據

為打破平台同質化困境,貨拉拉開始試水跑腿業務。

貨拉拉 於近期上線了跑腿業務,目前已經在深圳、上海並開放接單。貨拉拉強調,7月31日前,所有跑腿訂單均為“0抽傭”,即跑腿所賺金額100%歸騎手所有。

不過,貨拉拉此時入局即時物流恐怕太晚,當前即時物流行業競爭激烈,除了美團、餓了麼、閃送、達達等原始玩家之外,還包括順豐等快遞公司,以及滴滴、哈囉出行、 曹操出行 等出行平台,貨拉拉想有所成就,還是個難題。

貨拉拉此前佈局的業務,也未掀起大的變局,貨拉拉的業務主要有三大板塊,貨運平台服務(司機佣金和會員費)、多元化物流服務(綜合企業服務、搬家服務、個人和企業收取的費用)、增值服務(車輛租賃)。

從收入端來看,貨拉拉主要還是以貨運平台服務為第一收入來源。2020年、2021年、2022年,貨拉拉在中國境內分別錄得了4.65億美元、7.53億美元和9.4億美元的收入,具體三塊業務,貨運平台服務的佔比不斷攀高,2022年首次超過50%增至54.7%。

從境外業務來看,中國境內業務在總收入中佔比超過90%,貨拉拉的境外業務創收能力有待進一步提升。

短期來看,貨拉拉更應該提高平台運營能力,發揮司機數量的飛輪效應,打造“標準化”體驗,以量穩住收入,長期發展來看,貨拉拉亟須打造可複製性強的第二曲線,避開陷入“燒漩渦”的領域,在提高內功的同時,向外拓展。