沙特王儲:“不再對取悦美國感興趣”,高油價並不能讓美國贏麻了_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。04-11 23:10

之前沙特帶頭減產石油的新聞出來後,網上就有不少人説,美國是世界第一大產油國,也是石油出口國,所以高油價對美國有利。

按照這種説法,沙特減產石油,又變成美國贏麻了。

但真是如此嗎?

本文會來做一個詳細分析,歡迎點贊支持。

4月3日,美國華爾街日報報道稱,有知情人士透露,沙特王儲薩勒曼曾告訴助手,他“不再對取悦美國感興趣”。文章還表示,薩勒曼正在實施“沙特優先”的經濟政策。

高盛經濟學家稱,“沙特已不像以往那樣,傾向於把自己的經濟利益置於支持美國經濟利益之下的位置。”

包括國際各路分析人士,對沙特減產石油的看法,都會認為不利於美國降低通脹,並且認為沙特此舉是在針對美國,對美國不利,而非美國贏麻了。

去年,美國數次強逼沙特要增產石油,來降低油價。

拜登在去年7月還訪問了沙特,希望沙特增產。

結果在去年10月,沙特不但沒增產,歐佩克+反而還宣佈減產200萬桶/日,這讓拜登十分惱火。白宮當時甚至放話威脅稱,這可能被視為敵對行為。

在歐佩克去年10月宣佈減產之前,拜登政府就曾經發起過“全面施壓行動”,派出一眾能源、經濟和外交政策的高級官員前往中東產油國,威脅一旦減產將導致“嚴重災難”,甚至被視為“敵對行為”,以此遊説這些產油國在歐佩克+會議上投票反對減產。

結果,這些產油國,壓根就不怕美國的威脅,一個個還是支持減產。

結果,這些產油國,壓根就不怕美國的威脅,一個個還是支持減產。

這已經足以説明,美國霸權已經嚴重衰弱,就連美國威脅減產是敵對行為,但仍然沒有阻止中東產油國減產。

而且,石油減產,推高油價,確實對當前美國不利,要不然拜登政府也不會如此着急。

高油價頂多只是對美國石油資本有利。

但高油價對於處於高通脹的美國來説,是十分不利。

一旦美國通脹不能很快降回2%的正常區間,那麼美聯儲就要維持更長時間的高利率狀態,會放大美國金融風險。

在硅谷銀行破產後,美國金融危機已經浮出水面,美聯儲緊急擴表試圖把這個金融危機重新按回水面之下。

但是如果高通脹維持更長時間,那麼美聯儲很可能就沒辦法把金融危機按回去。

那麼金融危機徹底爆發,就會動搖美國的國本。

相比石油資本這樣少數得利來説,孰輕孰重,是很顯然的。

凡事有利有弊,顯然高油價對現階段的美國來説,是弊遠大於利。

如果美國處於低通脹狀態,那麼高油價是對美國有利。

但對於處於高通脹的美國來説,高油價自然是對美國十分不利。

這裏,通脹是關鍵因素。

美國去年為了降通脹,一直把降低油價作為重點。

但是美國的石油資本支持的是共和黨,跟民主黨並不對付。

而且因為民主黨力推新能源戰略,這導致當前華爾街資本大幅減少對頁岩油企業的融資,這使得美國石油資本,即使想趁高油價擴產,也是有心而無力。

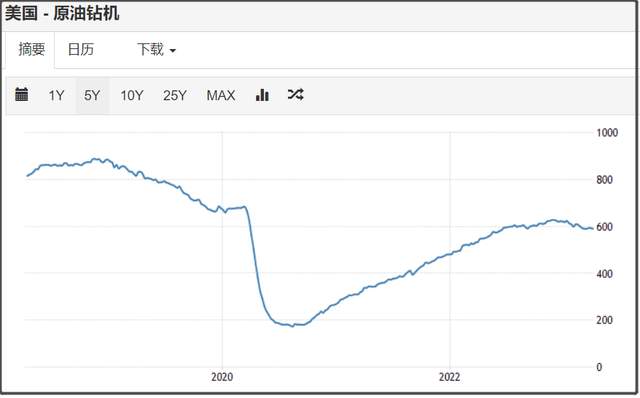

這個可以看美國原油活躍鑽井數量就知道了。

2019年,美國活躍鑽井數量是一度達到了800多口,但在2020年受疫情衝擊和油價暴跌影響,美國頁岩油企業大批量倒閉,這使得美國活躍鑽井數量是暴跌到200口左右,腰斬了兩次。

2019年,美國活躍鑽井數量是一度達到了800多口,但在2020年受疫情衝擊和油價暴跌影響,美國頁岩油企業大批量倒閉,這使得美國活躍鑽井數量是暴跌到200口左右,腰斬了兩次。

2021年的高油價,讓美國頁岩油企業得到喘息之機,但美國活躍鑽井數量也只恢復到600口左右,過去一年並沒有進一步增長,距離巔峯的800多口,還有很大距離。

哪怕拜登去年強令要求美國石油企業增產,但這些石油資本基本都不鳥拜登。

以至於拜登還一度威脅要對這些石油企業加徵暴利税,甚至指責這些石油巨頭賺的錢比上帝還多。

可見,美國內部利益矛盾還是很大的。

而沙特減產石油,推高油價,不但能加劇美國通脹壓力,也能放大美國這種內部利益矛盾衝突。

雖然美國石油可以自給自足,但美國石油資本不可能在國際油價高的情況下,去在美國國內低價賣油。

只要國際油價漲上去,那麼美國國內油價也必然上漲,從而加劇通脹壓力。

而且,美國的頁岩油企業,也確實沒有能力擴產。

頁岩油最大一個劣勢,就是生產成本太高。

頁岩油的開採成本,就差不多得45美元/桶。

這要是算上運營成本,還有七七八八的邊際成本,起碼得60美元/桶的油價,才能支撐頁岩油企業能夠有利潤的運轉。

所以,高成本問題,讓美國頁岩油企業,很容易被沙特和俄羅斯用價格戰打垮。

2015年,沙特跟美國頁岩油打石油價格戰,國際油價一度跌破30美元,當時美國頁岩油企業也損失慘重。

2020年,沙特和俄羅斯唱雙簧打石油價格戰,但實際在背刺美國,在國際油價一度跌出負油價這個金融奇觀背景下,美國頁岩油企業差不多倒了一半。

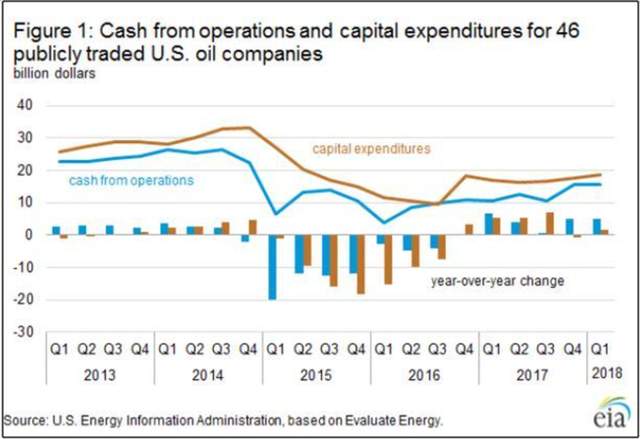

過去這麼多年,美國頁岩油企業的資本開支一直是高於現金收入,意味着美國頁岩油企業是要靠長期發債來維持運營。

所以,美國頁岩油企業一直是高負債運營,國際油價只要稍微一跌,那麼美國頁岩油企業基本就倒閉一批。

所以,美國頁岩油企業一直是高負債運營,國際油價只要稍微一跌,那麼美國頁岩油企業基本就倒閉一批。

2021年,雖然油價大幅上漲,但美國頁岩油企業好不容易開始賺錢,也只能把利潤趕緊拿去還債,壓根就不敢大幅擴產。

頁岩油因為成本成本高,擴產成本也高,擴產需要大量外部融資,就得舉債。

所以,只要美國頁岩油企業一旦聽拜登的去大幅擴產,沙特和俄羅斯估計就馬上反手聯合擴產,讓國際油價大跌。

那美國頁岩油企業,估計又要死上一批。

因為2015年,和2020年兩次石油價格戰,讓美國頁岩油企業,壓根就不敢舉債大幅擴產。

現在美國頁岩油企業,就是處於一個躺平的狀態,雖然油價高有盈利,但賺的錢都拿去還債和回報股東。

頁岩油企業的股東,過去幾年一直很慘,好不容易去年賺點錢,當前是想着先落袋為安,誰會想着繼續舉債擴產,要是這時候擴產,等過兩年投產了,誰知道油價是跌還是漲呢。

美國石油資本也是被沙特和俄羅斯搞怕了。

彭博的數據顯示,去年第二季度末,一些獨立鑽井公司的淨債務僅為其息税前年度利潤的0.56倍,遠低於去年同期的1.67倍。

因此,拜登想要美國頁岩油企業去主動擴產,來壓低油價,顯然也不現實。

因此,拜登想要美國頁岩油企業去主動擴產,來壓低油價,顯然也不現實。

於是,拜登去年只能用一個大招,就是主動拋售美國的戰略石油儲備。

美國本來有超過4億桶原油,然後去年3月底,拜登曾經宣佈要在半年時間裏,拋售1.8億桶原油。

這使得當前美國的戰略石油儲備已經降至3.45億桶,這已經降至1983年以來的最低水平。

這使得美國要進一步拋售石油戰略儲備的難度會加大。

石油戰略儲備是關乎國家能源戰略安全,是用來應急的,不能下降太多。

所以,拜登面對高油價,其實並沒有太多辦法。

美國頁岩油除了成本高之外,還有一些弊端,比如開採週期比較短,單井壽命只有3-5年,遠低於常規油田。

而且頁岩油的原油品質,也低於沙特等中東產油國。

這也是為什麼,美國已經是世界第一大石油生產國,也是石油出口國,但仍然還是要大量進口原油。

美國的原油和石油產品,在2021年出口31.5億桶,進口30.9億桶,實現淨出口。

但不算石油產品,只算原油的話,美國2021年出口原油10.8億桶,進口原油22.3億桶,仍然是石油淨進口國。

美國進口的石油,很大一部分是從加拿大和墨西哥進口,在美國邊境上,有很多大型煉油廠。

這些煉油廠從加拿大和墨西哥進口原油後,煉油成各種石油化工產品,再轉而出口。

這使得美國的石油出口國地位,很大程度是要建立在石油產品基礎上。

一旦國際油價的波動,對美國的衝擊也是比較大的。

4月12日晚上就是美國公佈3月通脹的時間點。

目前市場預期,美國3月通脹率,會從6%,大幅回落到5.2%。

這個主要是因為,俄烏衝突的爆發,讓去年3月是美國通脹環比增幅最大的一個月。

去年3月,美國CPI是環比增加了1%,而今年3月的CPI只要環比增加低於這個數值,那麼通脹率自然會回落。

去年3月,美國CPI是環比增加了1%,而今年3月的CPI只要環比增加低於這個數值,那麼通脹率自然會回落。

事實上,當前市場預期3月通脹率回落到5.2%,是基於CPI仍然環比增加0.4%的預期。

如果維持當前環比,那麼到今年6月,美國通脹率依然會有3.2%。

並且由於去年6月開始,美國CPI一直停滯。

這使得,今年6月,美國CPI只要維持環比上升,那麼通脹率就會迎來新一輪上漲。

而沙特和多國自願減產石油,是從5月正式開始。

擺明就是要奔着美國通脹死穴去搞美國。

考慮到,美國的債務上限是6月到達極限時間點,如果在6月之前,美國國會不能就提高債務上限達成一致,那麼美國的債務問題和通脹問題,可能就會疊加到一塊。

最近耶倫雖然提議把美國債務上限一口氣上調到51萬億美元,但共和黨肯定不會讓耶倫如此容易就過關,雙方在國會肯定還是要有漫長的扯皮和交易籌碼。

並且,美國提高債務上限後,下半年美國勢必大量舉債,對市場資金抽水,疊加美聯儲加息週期,會讓美國當前流動性緊張的金融市場,雪上加霜。

所以,我個人是預計,今年下半年,美國金融市場,還要出大問題。

我是星話大白,歡迎點贊支持。