這家網絡小貸被國資收購!成交價超4億_風聞

镭射财经-立足数字化思维,深挖新商业故事。04-11 16:37

來源 | 鐳射財經(leishecaijing)

時隔半年,國內最大收單機構銀聯商務旗下的網絡小貸股權轉讓落地。

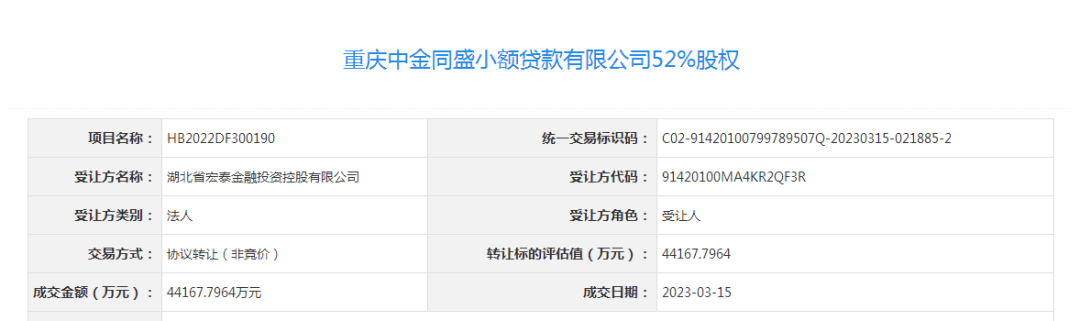

湖北省宏泰金融投資控股有限公司(以下簡稱“宏泰金控”)已經與銀聯商務簽署協議,宏泰金控收購重慶中金同盛小額貸款有限公司52%股份,中金同盛小貸為全國性網絡小貸牌照,註冊資本7億元。該筆交易於3月份成交,成交金額4.42億元。

去年下半年,銀聯商務掛牌轉讓中金同盛小貸52%控股權,轉讓底價為4.42億元,最終成交價與轉讓價持平。交易後,宏泰金控將持有小貸公司52%的股權,銀聯商務將持有小貸公司48%的股權,共同控制小貸公司。

工商資料顯示,宏泰金控最終控制人為湖北宏泰集團有限公司,主要業務為金融投資,而宏泰集團由湖北省財政廳全資控股。根據轉讓協議,銀聯商務旗下的中金同盛小貸和中金同盛商業保理捆綁轉讓,宏泰金控同時受讓了這兩張牌照。

從轉讓價格上看,銀聯商務網絡小貸控制權的受讓方必須具備非常強的實力。由於中金同盛小貸存在較大規模的賬面資金,且監管對於受讓方的資金來源查驗較嚴,決定了能受讓銀聯商務網絡小貸的企業寥寥無幾。

據瞭解,中金同盛小貸在轉讓時要求意向受讓方註冊資本、淨資產均不低於20億元,其控股股東或實際控制人淨資產不低於100億。

知情人士稱,中金同盛小貸的股權整合系聚焦主業要求,降低類金融控股子公司的合規壓力,為IPO掃清障礙。不過,銀聯商務並未完全放棄中金同盛小貸,新的控股股東可能偏財務投資,小貸業務仍在銀聯商務生態中具有重要的戰略意義。

與網絡小貸殼資源轉讓不同,中金同盛小貸具備一定規模的存量業務,屬於有真實經營業務的網絡小貸牌照。中金同盛小貸依託銀聯商務全國收單網絡和商户資源,能在獲客和風控上獲得便利,進而高效開展供應鏈金融和小微企業貸款。

業績表現上,中金同盛小貸營收利潤規模保持增長。2022年7月,中金同盛小貸營收4352.96萬元,淨利潤4522.57萬元。資產總額15.07億元,負債總額6.57億元,所有者權益8.49億元。

2021年營收8151.33萬元,淨利潤6582萬元。總資產14.22億元,總負債5.91億元,所有者權益8.31億元。從營業淨利率指標看,中金同盛小貸的營業淨利率高達80%以上,可見其獲客、風險等成本費用非常低。

此前,「鐳射財經」獨家獲悉,截至2022年6月末,中金同盛小貸放款餘額21.11億元,不良率僅0.14%。中金同盛小貸的不良率之所以能保持較低水平,離不開其獨特的風控模式。

中金同盛小貸一方面接入銀聯商務的大數據平台,另一方面聯合第三方風控服務商,完善風控模型,並結合線下審核的方式對風險綜合控制。目前,中金同盛小貸在十餘個省市開展小微金融業務。

中金同盛小貸此前推廣的消費金融業務已經淡化,商户貸小微貸成主要業務構成。以往產品信息顯示,中金同盛消費貸產品全民購,授信額度最高為五萬元,借款期限可分為6期或12期,綜合年化利率12%-36%。但目前,銀聯商務官網已無全民購產品介紹。

中金同盛小貸運營的拳頭小微貸產品為“商e融”,該產品是一款針對銀聯商務收單商户的個人經營性貸款產品,額度最高200萬,主要客羣為企業法人和個體工商户。業務模式為線上申請線下盡調。

中金同盛小貸還開發小微貸新產品幼e融,貸款綜合年化3%-18%。幼e融針對幼兒園經營者的貸款產品,要求園所成立三年以上,年收費100萬以上,同時滿足人均年收費超4000元,在園人數超75人。

另外,中金同盛小貸還拓展農業場景,為農户向經銷商採購提供分期付款服務;佈局信用支付業務,在廈門地區推出“信用乘車”、“信用就餐”、“信用停車”、“信用刷臉付”等產品。

中金同盛小貸之外,銀聯商務還基於收單業務,佈局了大量類金融業務。銀聯商務打造金融信息服務平台天天富,面向銀聯服務的商户和用户提供理財、貸款、保理、信用卡等金融產品。

信貸板塊中,銀聯商務天天富主要提供的產品包括商户貸和消費貸,業務模式為貸超模式,為消費金融公司和銀行產品導流。

從銀聯商務天天富綜合金融服務平台可以看到,銀聯商務早期在金融業務佈局上與互聯網金融公司的步調相似,都傾向於打造多元金融變現模式。銀聯商務依託銀行卡收單、特約商户和收單資金管理,形成資金、資產和數據的閉環,的確具備互聯網金融業務生態基礎。

不過,受互金業務嚴監管和支付機構聚焦主業的影響,銀聯商務的支付+金融戰略佈局也不得不調整。一方面,非銀行支付機構管理新規浮出水面,銀聯商務需削減所持支付牌照。據不完全統計,銀聯商務持股的支付牌照有11張,其中10家持股比例在10%以上。

另一方面,監管為維護金融秩序良性發展,制定金融控股公司監督管理辦法,嚴控金控業態,這也會對銀聯商務的類金融控股業務加以限制。不只是銀聯商務,其他第三方支付機構,乃至互聯網金融公司,都在整合旗下金融牌照,以適應監管趨勢,降低合規風險。

尤其是第三方支付機構,自移動支付全面滲透後,支付成為互聯網金融入口,支付數據也是金融領域最具延展深度的一項參數,但以支付為支點的場景疊加、跨界經營和算法導流,也給監管制造盲區,風險難以被穿透。因此,支付公司的類金融控股子公司整頓,首當其衝。

況且,銀聯商務正處上市關口,支付業務迴歸本源自然更加迫切。