2023 Q1芯片行情報告:庫存見底了嗎?需求回暖了嗎?_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号04-11 15:18

01

全球半導體行業風向:

庫存上半年有望落底

市調機構IDC預估,今年前三季全球半導體營收都會呈現年減態勢,直到第四季才會轉正,全年營收年減幅度約5.3%。IDC預期,庫存調整從2022年上半年開始,一路要到2023年上半年才會落底,市場部分,汽車與通訊會成長,但存儲、數據中心與物聯網則會衰退。

整體來説,2023年半導體營收到了第四季才會轉正,營收年增7.5%,到了2024年全球半導體營收才會可望回升,且再創新高。2023年晶圓代工營收表現將相對平穩,全年營收會僅小幅年減1.8%,而台積電的表現則會優於整體半導體產業。此外,今年存儲器衰退幅度大,預期DRAM和NAND營收都會年減逾二成。

根據半導體行業協會(SIA)近日公佈的數據,全球半導體行業在 2023 年 1 月的銷售額為 413 億美元,這個數字比 2022 年 12 月減少了 5.2%,比 2022 年 1 月減少了 18.5%。其中,中國環比下降了8.0%,同比下降了31.6%。SIA 的總裁兼首席執行官 John Neuffer 表示,“雖然 2022 年全年的銷售額達到了歷史新高,但是下半年開始全球半導體市場出現了明顯的下滑,這種情況在 2023 年第一個月還在持續。”

02

上游硅片、晶圓、封測情況

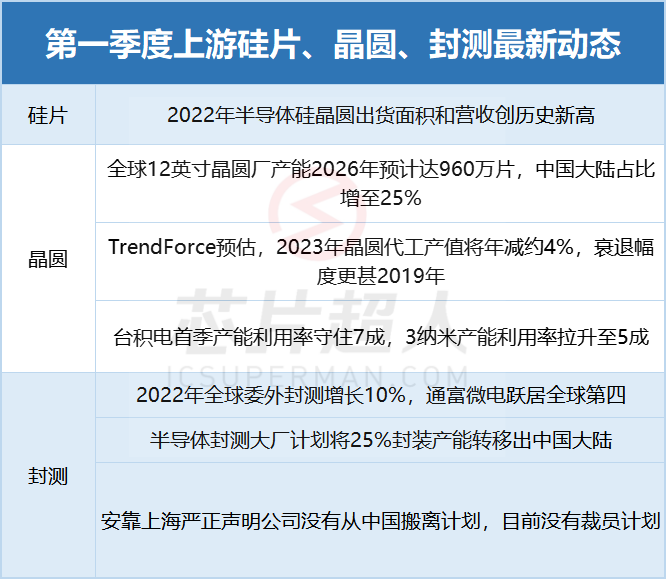

硅片原材料:

由於宏觀經濟環境充滿挑戰,SEMI 預計全球硅片出貨量增長將在2023年放緩,但隨着數據中心、汽車和工業應用對半導體的強勁需求,預計未來幾年將出現反彈。

近期車用芯片也傳出難以延續先前盛況,面臨遭砍單與大幅降價壓力,業界研判,晶圓代工、硅晶圓恐成為下一個暴風圈。半導體硅晶圓廠商環球晶董事長在近期法説會上透露,目前公司已收的預付貨款金額為史上最高。產能利用率方面,受庫存調整影響,確實有客户推遲長約拉貨時程約一至二個月,但現階段環球晶8英寸與12英寸硅晶圓生產線產能利用率仍維持滿載。

晶圓:

今年以來,晶圓代工廠因為終端市場需求疲弱,供應鏈持續調整庫存,產能明顯鬆動,世界先進第一季度產能利用率恐較去年第四季度下滑10個百分點,力積電將降至6成多水準,聯電第一季度產能利用率也將降至7成。TrendForce集邦諮詢調查顯示,2022年第四季前十大晶圓代工產值經歷十四個季度以來首度衰退,環比減少4.7%,且面對傳統淡季及大環境的不確定性,預期2023年第一季跌幅更深。

IC 設計廠商預計,隨着芯片廠陸續完成多元產能佈局,晶圓代工市場將由過去的賣方市場,轉為買方市場,晶圓代工廠**未來代工報價恐將面臨壓力。**在HPC及消費性電子急單逐步回温下,市場傳出,台積電第二季稼動率優於市場預估,並可能在年底前調漲晶圓代工報價。2月市場傳出,聯電已向願意在今年二季度提高晶圓投片量的客户提供10-15%的價格折扣,消息人士透露,折扣並不適用於所有聯電客户或所有制程節點,如28nm工藝產能接近滿載,預計到年底報價和長期訂單將保持穩定。

封測:

芯片設計企業面臨庫存去化壓力,連帶影響後端IC封測需求,預料今年上半年價格壓力可能更大。日月光在公開法説會中談及,2023年初可望回到“正常的價格談判區間”。

此外,據業內消息人士透露,IC封測廠正在被敦促增加東南亞的產能,尤其是BGA封裝。此前日月光稱,部分產線正在中國大陸以外例如越南建廠,相關工作持續進行中。預估未來日月光投控約25%的系統級封裝產能將轉移到中國大陸以外。另有客户要求在中國台灣以外擴大產能,滿足客户對傳統封裝產能的彈性需求。

03

第一季度重要新聞、大事件:

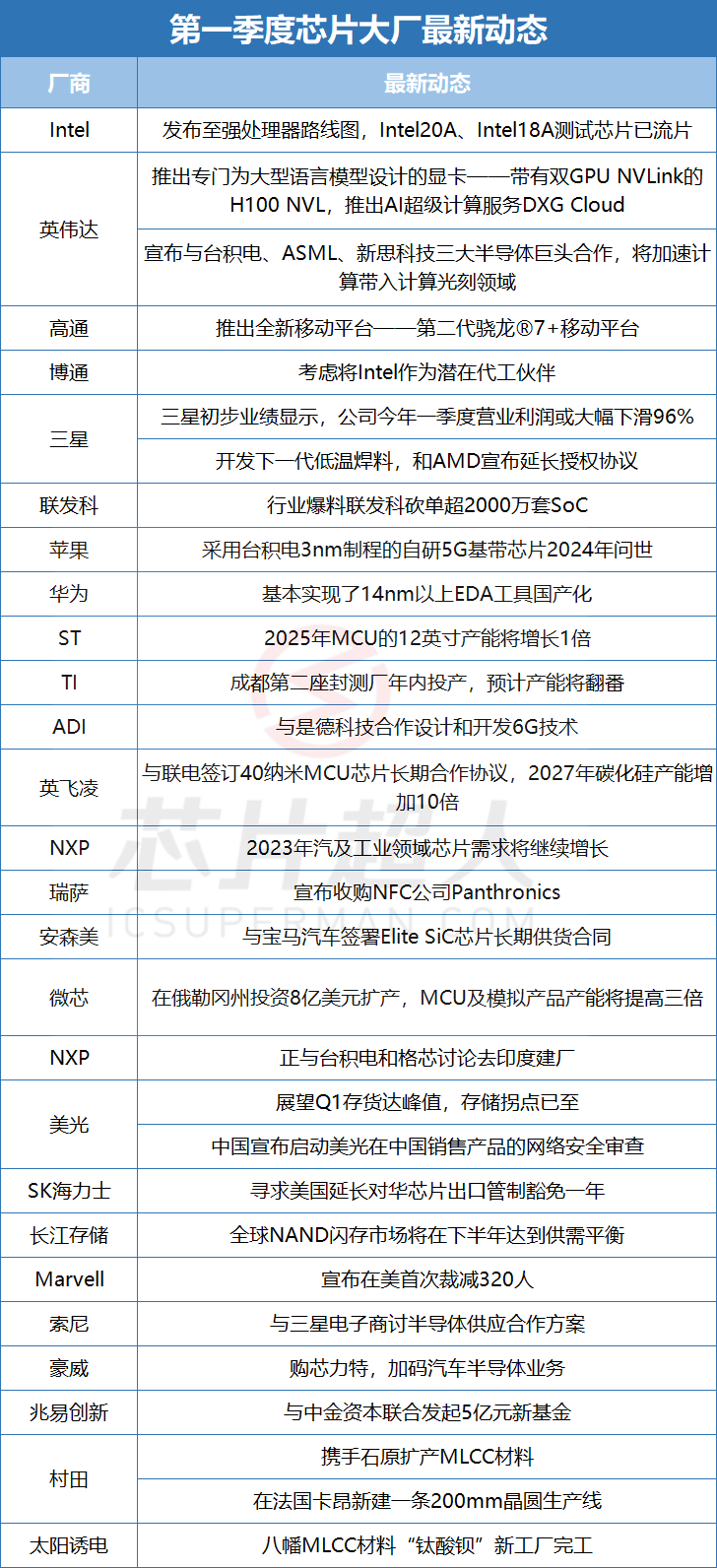

戴爾近期設下目標:在2024年實現其所有產品不再使用中國芯片,同時也要求其供應商在產品中大幅減少使用中國製零組件,目標在2025年把五成產能移出中國。

2022年中國芯片進口量與銷售額暴跌,進口較2021年下降15.3%;出口額同比下降12%至2733億美元。並且數據表明中國正在為進口支付更高的單價。

美國拜登政府已停止對美國企業核發向華為出口的供貨許可證,切斷所有美商對華為的供貨。依照美方專家分析,是因為華為已不同於其四年前專注於5G的樣貌,開始涉足諸如海底電纜和雲端等領域,成為美國國安的新隱憂。

2月10日,美國商務部工業與安全局(BIS)宣佈將六家位於中國的實體列入實體清單。3月2日,美國商務部再將28家中國實體加入貿易黑名單。被列入所謂實體清單(Entity List)的企業。截至目前,總共有639家中國企業,被美國列入了實體管制清單。

國家集成電路產業投資基金股份有限公司近日發生人員變更,丁文武、賈浩和李洪影退出,新增張新、李國華和徐陽華。據瞭解去年7月,丁文武因涉嫌嚴重違紀違法正接受調查。同時,3月20日,國家監委對紫光集團有限公司原董事長趙偉國涉嫌職務犯罪問題進行了立案調查。

NVIDIA執行長黃仁勳表示,ChatGPT是人工智能(AI)終於迎來的iPhone時刻(an iPhone moment),可説是運算領域有史以來最偉大的一刻。有報道指出,ChatGPT的創建者OpenAI已經在使用大約2.5萬顆NVIDIA GPU 來滿足其當前的服務器需求。黃仁勳宣佈了一項為芯片領域帶來的重大突破——推出計算光刻軟件庫cuLitho,將加速計算帶入計算光刻領域,使計算速度提升40倍。

華為芯片設計EDA工具團隊已聯合國內EDA企業,共同打造14nm以上工藝所需EDA工具,基本實現了14nm以上EDA工具國產化,2023年將完成對其全面驗證。

傳奇落幕,“摩爾定律”的提出者,英特爾聯合創始人戈登·摩爾去世,享年94歲。

04

芯片現貨市場行情

根據瑞銀證券最新半導體景氣報告,半導體從下單到出貨所需的時間(前置時間)仍長,但有兩成的採購者指出,過去六個月的前置時間已有縮短跡象,更有**逾五成的採購者認為前置時間將在未來六個月持續改善。**8位與16位 MCU前置時間將持穩,而32位 MCU前置時間將拉長,車用MCU供給仍緊繃。

Raymond James分析師Srini Pajjuri 3月20日發表研報指出,雖然PC、電視及手機芯片需求似乎開始回温,數據中心需求卻尚無起色,他指出,數據中心需要的高性能芯片,“過去幾周的需求似乎進一步降温”、“有庫存過剩的風險”。而Susquehanna Financial Group分析師Christopher Rolland日前曾指出,手機、PC、消費性終端市場的半導體市況已經過了最嚴重的時刻,不過,工業、車用芯片庫存尚未開始修正。

TI:整體需求減少

目前,TI整體需求明顯減少,價格持續下降,逐漸迴歸常態價位。

通用型號庫存充足,常規物料現貨價格逐漸迴歸至21年下半年左右現貨價格,客户保持持續觀望態度,訂單量鋭減。但MSP為首的MCU依舊供應緊張,TMS320為首的DSP個別供應緊張。

大部分常規物料預計會在三季度左右迴歸至2020年的現貨價格;缺貨暴漲汽車物料個數會越來越少。

ST:需求集中在車規料

ST的整體需求仍然不算高,需求主要集中在車規料上,依舊處於“冰火兩重天”的狀態。

ST通用型MCU從去年下半年開始已經開始重回常態價,103、407系列交期縮短至16-24周,原廠有大量到貨,部分型號較於1月初降價明顯。

而部分難以替換的汽車芯片依舊熱門,交期目前52周起步,價格居高不下;即便有低價貨流入市場也是被光速清貨,如用於車身穩定系統的L9369、用於安全氣囊的L9680等等。

ST把消費類產能轉移至汽車類之後,有望在三季度看到交期回春轉機。

高通:需求依然疲軟

高通3月需求依舊甚少,客户端持續觀望。AR8035-AL1A-R本月詢價較多,但客户端依舊無法接受價差,終端成單意向低。網通物料QCA8337N-AL3B持續短缺,市場和代理端暫無現貨支持。

AR8033-AL1B有現貨釋放,價格較之前有回落,終端持續觀望。消費類產品供應飽和,目前現貨居多。

NXP:汽車領域需求持續強勁

目前NXP品牌大部分物料交期已迴歸正常,但汽車和工業用芯片的需求仍具“韌性”。

汽車MCU系列FSx、MCFx交期依舊緊張52周起步;Freescale的MK系列交期維持45-50周,較於2022年有所緩解;16位MCU中S9x系列供應緊張,現貨價格在非常高位。

32位MCU之中,除老飛思卡爾的MK系列,其他系列像LPC系列等交期都得到了一些改善。恩智浦表示正在考慮在得克薩斯州進行產能擴張。

S32K產品線將替代MC系列的驅動芯片,所以今年MC系列的缺口將會變大,對應的芯片交期仍是52周起步。消息稱NXP原廠及代理商已同大客户簽定保供協議,並通過擴大產能以及產線優化,保供車企以及工控類客户,供貨情況將會在2023年二季度得到大部分緩解。

**Broadcom:**未來交期可能縮短

Broadcom代理端和現貨商庫存仍然處於高位,需求相對比2月份並無明顯好轉,隨着其他品牌縮短交期,Broadcom也會重新評估之前的長交期,如果將來縮短交期,無疑對於現貨商是雪上加霜。

由於Broadcom從2020年到現在價格並沒有大幅度跳水,因此價格降低的可能性也不是很大。需求方面近期主要還是集中在汽車系列和部分高端PLX的系列,原因是ChatGPT的需求和某個大客户的提前備貨。

瑞薩:需求持續低迷,

常規料交期恢復正常

3月瑞薩的需求較前兩個月更淡,缺貨主要在個別較冷門型號,以R5Fxx/ISLxx等系列居多。服務器以及消費類客户羣體需求低迷,客户不再急於找現貨,可以等3-4周甚至12周或更長時間。

瑞薩常規物料排單已恢復正常,大部分交期回到16-24周,交期好轉促使原廠和代理商庫存水位不斷上升,同時持續到貨讓代理和工廠倍感壓力,很多工廠為回籠資金陸續拋售庫存。

傳瑞薩2023年1月1日起上調產品價格,大部分漲幅在10%-15%,新訂單以及在途訂單都受到影響。

瑞昱:需求依然疲軟

瑞昱3月份的需求相比2月份有所減少,音頻解碼的需求明顯減少,路由器和交換機需求相比上個月也是減少的。比較熱門的料號有ALC888S-VD2-GR、RTL8100CL-LF、RTL8110SCL-GR、RTL8111H-CG等這個月客户的需求主要還是以套片為主,但客户還在觀望市場動態。

微芯:整體交期逐步恢復

微芯2-3月份需求整體較弱,代理端及市場端庫存充足,價格明顯回落,逐步趨於正常價格水平。需求集中在KSZ8999I、PIC32MX795F512、ATXMEGA128系列。

微芯整體交期也在逐步恢復,一些通用料的交期預計30周左右,估計在2023年下半年有望恢復至18周左右。但熱門的ATMEL的8、16位MCU產能排期較無規律,如部分ATXMEGAx交期持續52周,熱門料號的週期在今年恢復至常態還比較困難。

2023年3月1日起微芯提高多條產品線的價格,漲幅約5%。

**安森美:**車規MOS/晶體管

需求仍持續增長

到了3月,安森美大部分型號市場價格有所下降,但車規市場需求仍處於增長趨勢,圖像傳感器、MOSEFT和晶體管仍然有很大的短缺,目前交期都在50周以上。

MBRS系列現貨市場價格持續上漲,熱門型號有MBR0520LT1G、MMBT3906LT1G等。

安森美在2月收購了格芯的12英寸功率分立圖像傳感器晶圓廠,發展電動汽車、電動汽車充電和能源基礎設施的芯片。

英飛凌:MCU/IGBT成市場熱點

近期消費類和工業類客户需求低迷,庫存水位較高,隨着太陽能逆變器和新能源汽車對IGBT的用量提升,半導體產業結構的調整,近期英飛凌IGBT相當火熱。高端汽車MCU (以SAK開頭) 因無法替換一直比較緊俏,如SAK-TC277TP-64F200N、SAK-TC222S-16F133F AC較常態價均是高價。

英飛凌和Resonac在1月宣佈了新的多年期SiC材料交付協議,擴大其在SiC領域的佈局,以期在本十年末達到30%的市場份額。

ADI:傳5月原廠將調價

一季度ADI的通用料跌價較多,隨着交期日漸縮短至13周之後,此類物料向買方市場轉變。

受益於光通信行業景氣程度增加,LTM電源芯片熱度增加,如LTM4633MPY#、LTM4700IY#等,此類供應在3月還未改善,預計四季度會逐漸恢復。

高端模擬芯片熱度高,客户詢價增多,庫存價格波動較為明顯。除個別缺貨物料,ADI下半年基本能恢復14周內交期的產品會非常多。此外,傳聞ADI原廠在5月會進行價格調整,具體影響的產品和上浮幅度還待確認。

ADI本季度再要求客户提供2023年到2024年的用量預測,以便更好地進行長期產能規劃。

Vishay:

光學傳感器有短缺風險

Vishay商用鉭和聚合物電容器的交貨時間已降至20至24周。WSLP和WSLF系列大約需要45周的交貨時間。商用薄膜電阻交貨時間維持在20至99周。MOSFET的交貨時間約為100周,持續的供應限制直到2024年底。客户發現很難分到貨,可供替代的產品也有限。

Vishay宣佈,該公司已經升級了TSOP2xxx、TSOP4xxx、TSOP57xxx、TSOP6xxx和 TSOP77xxx系列紅外(IR)接收模塊,用於紅外遠程控制應用使用了新的Cvllene 2 1C,預計這一變化可能會導致光學傳感器的部分短缺。

Lattice:交期恢復穩定

由於2022年的強勁需求,FPGA的交貨時間大幅增長,超過99周。隨着供應變得更加穩定,短缺情況開始有所改善,同時原廠也在加緊生產努力滿足積壓的訂單。

05

終端趨勢與機遇

2023年SiC功率器件市場產值估將突破22億美元

3月9日,據TrendForce集邦諮詢研究統計,隨着安森美、英飛凌等與汽車、能源業者合作項目明朗化,將推動2023年整體SiC功率器件市場產值達22.8億美元,年成長41.4%。該機構表示,SiC功率器件的前兩大應用為電動汽車與再生能源領域,分別在2022年已達到10.9億美元及2.1億美元,佔整體SiC功率器件市場產值約67.4%和13.1%。

AIGC未來應用普及,國產算力芯片有機會獲得增量市場

國盛證券發佈研究報告表示,隨着自然語言技術(NLP)進一步降低AI的使用和觸達門檻,以及伴隨着AIGC生成算法的優化與改進,AIGC的商業化落地速度和效果表現將超預期。在未來AIGC隨着B端和C端的商業化落地的實現,算力集羣的建設和雲服務都會受益,同時考慮到英偉達A100、H100出口受限,相關國產算力芯片將有機會獲得增量市場。

另據WSTS數據,隨着人工智能技術日趨成熟,數字化基礎設施不斷完善,人工智能商業化應用將加速落地,推動AI芯片市場高速增長,預計2025年全球人工智能芯片市場規模將達到726億美元。

預計2023年全球摺疊屏手機市場將同比增長52%

Counterpoint 最新發布的全球摺疊屏智能手機市場預測報告顯示,2023財年全球摺疊屏智能手機出貨量預計將同比增長52%,達到2270萬部。雖然總體規模不大,但在關鍵的超高端市場規模不容小覷;預計今年將達到兩位數的市場份額,明年的份額將達到20%以上。對該市場(尤其是歐洲和中國市場)虎視眈眈的三星和中國OEM將成為主要的推動力量。

2023年智能家居設備出貨量將恢復增長

國際數據公司(IDC)發佈全球智能家居設備季度追蹤報告,IDC預測,隨着全球經濟復甦,2023年智能家居設備出貨量將温和增長2.2%。其中,IDC預計,2023年中國智能家居攝像頭市場將增長7.5%,市場升級帶動需求釋放。對此,2023年中國智能家居攝像頭市場發展應關注三個重點方向:功能升級向線下渠道滲透、AI能力拓展泛安防需求以及生態聯動融入更大市場。

參考資料:TrendForce、Counterpoint、IDC、Quiksol、聯創傑科技等