加大資源投入,叮噹健康加快佈局數字大健康賽道_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!04-11 12:03

作者:楊飯

衣食住行是人生存的基本條件,但其實還要加一個“健康”;沒有健康的身體為前提,也就是沒有前面的“1”,後面多少個0都是沒有用的。健康如此重要,所以醫療醫藥這個健康市場一直市場關注的熱點。而隨着經濟逐步邁入數字化時代,數字大健康市場也蓬勃發展;湧入了眾多勇敢的淘金者。

政策東風與逐步發展壯大的****數字大健康市場

就在不久前,高層出台印發的《關於進一步完善醫療衞生服務體系的意見》提出,發展“互聯網+醫療健康”,建設面向醫療領域的工業互聯網平台,加快推進互聯網、區塊鏈、物聯網、人工智能、雲計算、大數據等在醫療衞生領域中的應用,加強健康醫療大數據共享交換與保障體系建設。

作為受政策影響非常明顯的市場,相關概念板塊的公司股價是立竿見影的表現;短期炒歸炒,但是甚少有人可以抓住這些很轉瞬即逝的機會的;我們把眼光放長遠些來看,未來會不會有更明確的前景。顯然,機會在於行業的市場空間與及相關公司所能獲取的市場份額。

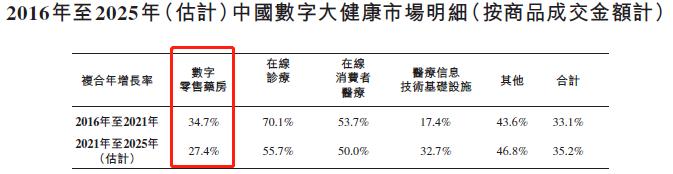

根據叮噹健康的招股説明書,近年來,大數據、雲存儲及人工智能技術等數字技術的進步極大地改變醫療健康產品及服務的提供方式。數字大健康市場快速發展,2021年中國數字大健康市場規模達到人民幣4,674億元,預期2025年將快速增加至人民幣1.6****萬億元,2021年至2025年的複合年增長率為35.2%。

數字大健康市場主要包括數字零售藥房、在線診療、在線消費醫療及醫療信息技術基礎設施。按交易量計,數字零售藥房市場佔數字大健康市場最大比例,預期於2025年將達到人民幣6,923億元,2021年至2025年的複合年增長率為27.4%。

現在還能找到可以高速增長的細分行業,實在是很難得;而對於互聯網加持的行業而言,最快最有效的發展方式就是跑馬圈地,砸錢獲取市場份額,形成規模效應之後現金流逐步轉正從而進入良性發展,叮噹健康應當就處於這個早中期的階段。

佈局數字大健康賽道,叮噹健康快速跑馬圈地

叮噹健康成立於2014年,是一家提供數字醫療健康到家服務的服務提供商,主要業務包含快藥、在線診療及慢病與健康管理在內的三大板塊;商業模式主要是通過開創在線至線下解決方式為主導的即時藥品零售及醫療諮詢(包括有關在線平台、線下智慧藥房及快藥服務的運營)來獲取收益。

公司雖然成立時間不長,但正如大部分互聯網概念公司一樣,業務增長十分迅速,表現在3個方面:

1)藥品配售訂單與營收高速增長;

憑藉着配送服務覆蓋地區內,7×24小時、平均28分鐘送達產品的服務承諾,藥品即時配送(快藥)更是飛速增長。於2018年至2021線上直營的訂單數分別為9.4百萬筆、22.6百萬筆、37.1百萬筆、56.3百萬筆;最新披露的財報顯示,這一數據在2022年更是進一步增加至61.7百萬筆。公司總營業收入同樣呈快速增長狀態,2018年不過5.846億,而今年的最新營收高達43.29億,4年時間增長了近8倍,呈幾何式跳躍增長。

2)規模效應下毛利率逐步提升;

隨着規模效應的逐步顯現,業務的毛利率開始呈現上升趨勢,2022年毛利率達33.5%,相比2021年的31.6%提升了近2個點;未來需要繼續關注毛利率的變動情況。

3)在線健康諮詢量持續增長;

在線健康諮詢方面,叮噹健康構建了獨有的醫典智庫系統,大幅提升了在線諮詢的效率與準確性;用户體驗的提升有助於提升公司的主營業務。在線健康諮詢量從2018年的0.1百萬筆大幅上升至2022年超過800萬筆。

根據弗若斯特沙利文報告,按2021年收入計,公司****在中國數字零售藥房行業處於領先地位的服務提供商,在該行業中排名第三,同時是中國即時到家數字藥房行業最大的產品及服務提供商。

互聯網企業早期的特點大多是在高速增長的同時伴隨的一定是虧損的持續擴大,互聯網科技公司的特色就是通過短期密集的資源投入,快速獲取市場份額,從而站穩腳跟,形成護城河。這個過程早期必然伴隨着賬面的虧損,強者如快手,已經枝繁葉茂,但從報表來看也仍在虧損;叮噹健康同樣不可避免,公司為獲取用户、提高提高品牌知名度,為了實現從0到1的跨越,早期幾年間的跑馬圈地將會產生大量經營開支。

不過,這一趨勢在2022年已開始逐步扭轉;由於經營效率的改善,2022年企業經調整淨虧損為1.29億,相較於2021年同比約收窄超50%。**伴隨着經營效率的持續改善以及業務擴大帶來的規模效應,**似乎可預見到叮噹健康或將迎來盈利拐點。

經營效率提升,叮噹健康何時實現盈虧平衡

藥品快送十分貼近老百姓的生活,某種程度上講有點類剛需的性質;雖然不是同樣的行業,但叮噹健康的發展模式其實與滴滴存在相似之處,早期都需要通過大量的投入培育市場,讓用户形成消費習慣。只要服務體驗足夠好,價格合理,用户的粘性便會比較強;隨着品牌效應的加強,規模經濟的逐步形成,公司將會逐步迎來春天。而疫情的幾年則加速了這一趨勢的形成,公司的毛利率在逐步改善,2022年毛利率較去年提升1.9個百分點,履約費用率/銷售費用率/行政費用率較去年分別下降1/1.71/5.35個百分點;行政開支的下降尤為明顯。

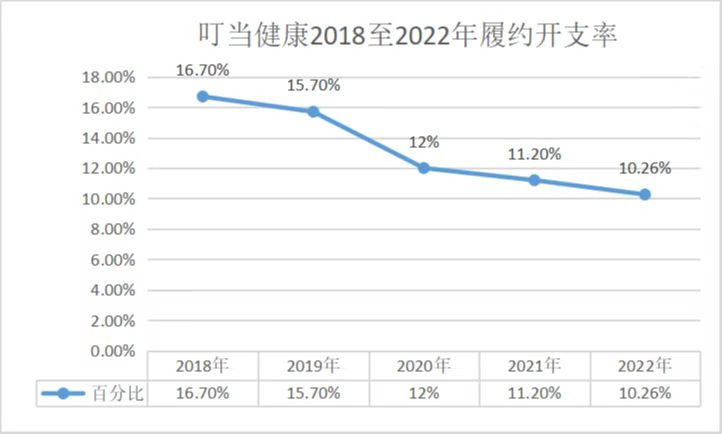

藥品在線銷售與即時配送服務,與傳統線下零售藥店有很大不同;會形成差異化競爭,因為這是一個需要24小時營業的線上藥房。競爭力的關鍵就在於即時配送,畢竟很多時候的一些突發疾病需要快速用藥,例如腹瀉、胃脹痛等腸胃疾病及感冒發燒、外傷、過敏藥物等。因此,以物流配送費和倉儲費為主的履約開支便是企業重要的經營開支之一。叮噹健康着力打造「數字藥房與實體藥房深度融合的新型多功能智慧藥房」便是有效的提高管理效率的重要舉措,一組逐年下降的履約開支率可以作證。

從上圖可見,叮噹健康的履約開支率近幾年呈逐漸下降趨勢,2022年佔收入比繼續下降到10.26%,這也是規模效應的一個重要體現;相信後續隨着業務繼續擴大,這個指標會繼續下降;企業經營效率持續改善。總體而言,未來隨着品牌投入強度與履約開支率下降、規模採購引起成本下降、智能配送系統引起的管理效率提高等多因素,叮噹健康未來的某個時間點應該會實現盈虧平衡。

招商證券最近的報告,預計公司利潤端將持續受益於規模效應、品類優化、ASP提升以及線上購藥習慣的養成,這將使得22-23E公司經調整淨虧損明顯收窄,並助力其在2024年達到整體盈虧平衡。不過我對這個目標的達成感到還是過於樂觀,但假如能夠實現現金流平衡的話,已經非常了不起了。

叮噹健康於去年9月份才上市,作為一個次新股公司,我們還需要更多的觀察,雖然從邏輯上可以推演出公司的投資價值,但實際的經營績效還需要時時跟蹤觀察。