“冷酸靈”上市,牙膏大戰再起_風聞

智瑾财经-04-11 11:35

國貨牙膏市場迎來了新一場混戰。

自1993年雲南白藥上市和2004年兩面針上市後,國貨牙膏在資本市場似乎歸於平靜。直到4月10日,“冷酸靈”牙膏母公司重慶登康口腔護理用品股份有限公司(以下簡稱“登康口腔”)在深圳證券交易所上市,資本市場才又迎來“新人”。

其實,這十多年間,國內牙膏市場風起雲湧。從田七拍賣、兩面針艱難生存,到參半、BOP等新品牌誕生,國內的口腔護理市場已經發生大變局。

此時,登康口腔上市更是品牌尋求突破,獲取更多市場話語權的關鍵一役。

國產品牌差異化崛起

昨日,登康口腔在深交所上市,開盤即大漲20%,截至收盤,登康口腔報56.64元,漲幅173.89%,總市值97.52億元。

資料顯示:

作為重慶老字號企業的登康口腔前身為重慶牙膏廠,其發展歷史可追溯到1939年的大來化學制胰廠。2001年12月14日,由重慶牙膏廠聯合重慶百貨、機電集團、化醫集團和新世紀百貨作為發起人,共同發起設立股份有限公司。

招股書顯示:

截至招股説明書籤署日,輕紡集團直接持有登康口腔10301.23萬股股份,佔公司本次發行前總股本的79.77%,為公司的控股股東;重慶市國資委通過控制輕紡集團間接控制公司79.77%的股份,為公司的實際控制人。

目前登康口腔旗下擁有“登康”、“冷酸靈”、“醫研”、“貝樂樂”、“萌芽”等多個口腔護理品牌,產品涵蓋牙膏、牙刷、漱口水等口腔清潔護理用品。同時公司開發電動牙刷、衝牙器等電動口腔護理用品,拓展口腔抑菌膏、口腔抑菌護理液等口腔衞生用品,以及牙齒脱敏劑等口腔醫療器械用品。

根據尼爾森零售研究數據:

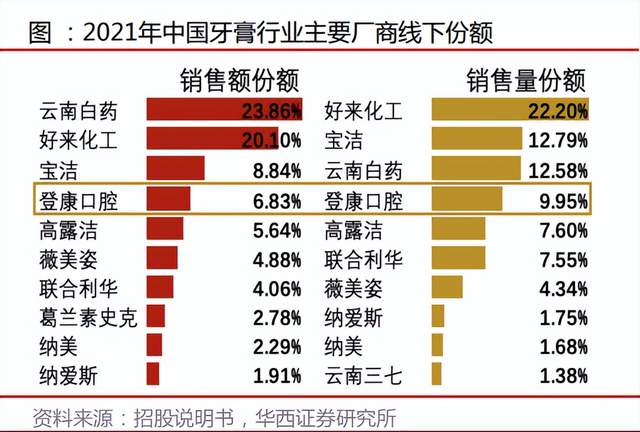

2021年,在線下銷售渠道中登康口腔牙膏產品的零售額市場份額佔比為6.83%、銷量市場份額佔比9.95%,行業排名第四、本土品牌第二;

冷酸靈品牌牙刷線下市場份額行業排名第五、本土品牌第三;

“貝樂樂”兒童牙膏、牙刷零售額相比2020年分別增長27.54%、65.56%,增速行業領先。

2019年-2021年以及2022年1-6月,登康口腔主營業務收入持續增長,主營業務收入分別為9.42億元、10.28億元、11.40億元和6.10億元。

登康口腔此次募集資金,將用於智能製造升級、全渠道營銷網絡升級及品牌推廣、口腔健康研究中心以及數字化管理平台等建設項目。

對於企業來講,上市意味着“成年”,標誌着具備了一定的競爭能力。事實亦是如此,在近幾年外資企業佔據絕對優勢的背景下,國內企業依然通過高速成長,順利實現了彎道超車。

2012年中國口腔護理市場佔有率最高的三家企業分別是佳潔士、高露潔和黑人牙膏,市場佔有率分別為16.9%、12.7%和12.2%。這三家企業中,頭部兩家均是外資企業,市佔率位於第三的黑人牙膏,也是中外合資企業。

同期,純國產品牌雲南白藥和舒客(薇美姿旗下產品)的市場佔有率分別只有8.1%和1.7%。兩家國產品牌的市佔率加一起僅有頭部企業佳潔士的一半。

然而到了2019年,國產品牌雲南白藥和舒客的市場佔有率就分別提升至9.9%和7.8%,同期,佳潔士和高露潔市場佔有率分別下降至9.9%和8.4%。

到2021年末,國產口腔護理企業的領先優勢進一步擴大。

華西證券研究所數據顯示,2021年雲南白藥線下市場佔有率高達23.86%,位居行業第一,好來化工位居第二。

國產品牌之所以有這樣的佳績,其核心原因是通過差異化戰略,抓住了用户新需求。

典型的是雲南白藥和舒客,兩者均側重於牙齦,主要賣點是緩解牙齦出血。而牙齦出血,則是牙周病的常見併發症之一。

而登康口腔旗下的冷酸靈則側重於抗敏感需求,歷經30多年的培育建設,現已成為國內較為知名的抗敏感牙膏品牌,為業內率先榮獲“中國名牌”稱號和“中國馳名商標”認定的品牌之一。

根據尼爾森零售研究數據顯示:

2017-2021年,抗敏感市場份額持續增長,且增速高於牙膏行業整體和美白、牙齦護理細分品類。2021年我國線下渠道抗敏感牙膏的增幅2.35%,快於牙膏品類線下整體-2.26%的增幅,成為口腔清潔護理用品行業細分市場中增長較快的品類。

行業競爭白熱化

我國當前口腔問題患者人數在7億人左右,且呈現逐年上升趨勢,再加上國民口腔保健意識逐漸提升,中國口腔護理市場的發展擁有較大的潛在需求基數。

**2021年中國口腔護理市場規模為521.73億元,2017-2021年均複合增長率為7.7%,2026年則有望達678.06億元;**同時,與美國、韓國和日本相比,2020年中國人均口腔護理消費支出僅為136元,擁有10多倍的未來增長空間,中國口腔護理市場前景廣闊。

2019-2021年,行業CR5中的本土公司比例從59.2%提升至60.8%,市場表現較好;隨着未來行業競爭的進一步加劇,具有本土優勢的國內企業有望進一步提高國內市場滲透率,逐漸佔據行業主導地位。

從行業結構來看,牙膏作為口腔清潔護理中佔比最大的品類,2021年佔據行業59.7%的市場份額,對應市場規模約為311.58億元,市場廣闊且穩定。

從市場集中度來看,我國牙膏品類市場集中度較高,2021年中國前十企業市場份額合計達81%。

從品牌認可度來看,隨着國民的民族自信和文化自信不斷提高和“國貨國潮”之風日益盛行,國產品牌在用户口碑和認可度上要高於國際品牌,根據中國口腔清潔護理用品工業協會公開數據,2021年本土企業牙膏生產量佔全國牙膏生產量49.9%,競爭優勢日趨擴大;受制於競爭加劇和疫情影響,部分外資品牌連續兩年線下渠道市場份額持續下滑,本土品牌迎來“春天”。

企查查數據顯示:

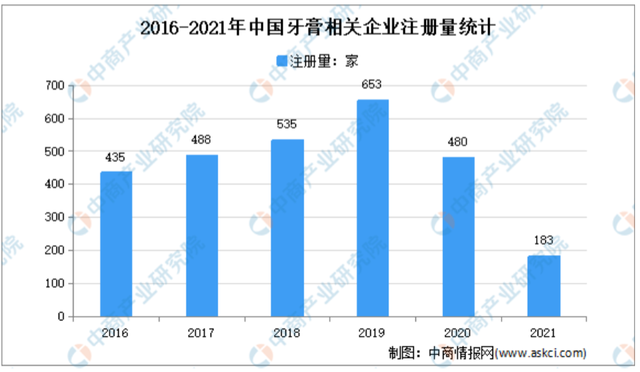

我國有牙膏相關企業6191家,目前在業、存續的有3531家。近十年來,2019年牙膏相關企業註冊量最多,新增653家,同比增長22.06%。2020年和2021年新增牙膏相關企業分別為480家和183家。

在牙膏這片紅海中,不同企業針對不同人羣、不同習慣甚至不同場景推出了不同種類的新產品。再加上從2015年開始,口腔護理細分賽道湧現了一批年輕企業,它們帶着各自的電動牙刷、水牙線、漱口水等“拳頭產品”,闖入口腔護理賽道,並獲得資本關注。比如漱口水領域就有專業的李施德林、參半、BOP等品牌;電動牙刷領域則有歐樂B、素士、usmile等品牌。

無論老字號還是新品牌,在激烈的口腔護理行業競爭中,倘若跟不上時代的步伐,都面臨着被淘汰的局面。

誰能擊敗雲南白藥?

雲南白藥,中藥行業龍頭企業,中國國家地理標誌產品,用於外傷、跌打、腫痛活血的神藥,但很多人不知道,它還是國內最大的日用品牙膏生產商。

2022年,雲南白藥實現營收364.88億元,歸屬於上市公司股東的淨利潤30.01億元。但日用品業務才是雲南白藥的第一業務,特別是牙膏產線,貢獻了20%的收入,卻收穫了60%的淨利潤,這也是為什麼市場上很多投資者已經把雲南白藥看成日化品公司,而不是中藥企業的主要原因。

其實早在2005年,雲南白藥集團就研發出了雲南白藥牙膏,其打破了傳統牙膏的功能,不僅能夠美白健齒,還可以防治牙齦出血,更深層次的呵護口腔健康。這一功能無疑抓住了賣點,再加上品牌效應,一上市就吸引了廣大消費者關注。

雲南白藥之所以能夠獲得消費者的認可,主要還是做好了以下三點:

第一就是它的市場定位很精準,能抓住口腔護理這個賣點。當所有牙膏的賣點是美白健齒時,雲南白藥的賣點則是專治牙齦出血。

第二,雲南白藥自身品牌影響力很大,產品配方和功效都受消費者追捧。值得留意的是,我國日化品市場牙膏價格長期處於參差不齊狀態,雲南白藥牙膏報價明顯比別的品牌貴,但還是有很多的消費者願意購買雲南白藥的牙膏,這就是品牌效應帶來的結果。

第三,雲南白藥推出的產品更符合大眾的需求,再加上品牌營銷很成功。雲南白藥將牙膏推向市場的説辭也是注重口腔護理,戳中消費者消費痛點,最後一戰成名。

但是從行業數據可以看出,中國牙膏市場增速已經放緩。所以產品創新就成了各家公司比拼的重點,比如成分黨口腔護理品牌白惜,華熙生物甚至推出了玻尿酸牙膏……同行薇美姿也將自己在成人一站式口腔護理的操盤經驗複製到兒童口腔市場,幫舒客寶貝成為兒童口腔第一品牌。

登康口腔在招股書中稱,將沿着“口腔大健康”主線,發展口腔護理、口腔醫療、口腔美容、口腔資本管理四大業務。

然而這幾大業務恰好是競爭最為激烈的陣地,壓力之下,內卷之中,以雲南白藥為代表的國內龍頭和佳潔士為代表的外資龍頭都在竭力挖掘口腔清潔領域的每一寸市場,仍處於行業第二梯隊的登康口腔,面對眾多強敵只有在產品、渠道、運營上更加努力才有機會越走越遠。

參考資料:

《新股覆蓋研究:登康口腔新股專題覆蓋報告》,華金證券

《登康口腔深度報告:牙齒敏感護理專家,邁向大口腔健康》,華西證券

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。