韻達困境何解?_風聞

蓝莓财经-客观深度的财经分析04-12 20:21

韻達怎麼了?

説到中國的快遞行業,那麼赫赫有名的“四通一達”一定是繞不開的,明面上,都是背靠阿里的一家人,但實際上,彼此之間明爭暗鬥是個國人都知道的現實。

從多個維度來看,四通一達彼此之間屬於直接競爭的關係,發展模式目標市場也極為相似。如今,隨着行業發展逐漸進入深水區,互聯網流量紅利殆盡的同時,也加速着快遞行業的洗牌。而韻達快遞最近一段時間被吐槽的頻次有些多了點,這也讓人對其接下來發展有些擔憂。

一、低毛利紅海的囚徒困境:快遞經營急需降本增效

一、低毛利紅海的囚徒困境:快遞經營急需降本增效

**不得不説的是,如今的快遞市場的競爭態勢,早已是一片血海。**而相應的,在這血海博弈中,過去的2022年韻達似乎也沒有交出令人滿意的答卷。

**根據公開資料顯示,韻達預計2022年歸屬於上市公司股東淨利潤為13.1億元至15億元,去年同期為14.77億元,這給人的感覺似乎是有些增長乏力了。**扣除非經常性損益後的淨利潤預計為12.35億元-14.19億元,對比去年同期的14.02億元,報告期內公司業務量和經營業績同比似乎都出現了小幅下降。

關於這一結果,韻達表示,利潤下滑主要是因為石油等大宗能源價格上行,同時國內疫情多發、散發使物流和供應鏈受到衝擊導致的。

**事實上,這些問題去是存在,但是關於韻達的問題不只是如此。**因為外部環境是公平的,大家都一樣。

**事實上,這些問題去是存在,但是關於韻達的問題不只是如此。**因為外部環境是公平的,大家都一樣。

越是外部環境承壓的時候,越考驗一家企業的內功深厚與否,不同企業的分化可能就以此為分水嶺。值得一提的是,韻達2022年完成業務量176.1 億件,同比下降4.3%,市佔率15.9%,同比下降1.1%,而作為主要對手的申通、圓通兩家快遞業務量增長雖也有放緩,但依然同比增長16.9%、5.7%。

其它主要競爭對手還在增長,而韻達卻出現下滑,這個現實似乎是有些耐人尋味了點。畢竟大環境都一樣,而結果卻不同,這樣一來,在外人看來,可能是韻達自身的緣故所導致的。

**與此同時,值得注意的是,韻達負債率也在不斷走高。**根據韻達2022年半年報數據,2022年上半年韻達的財務費用為2.3億元,同比增長超過160%。

事實上,現在的環境對於快遞企業而言其實並不是特別的友好。快遞行業與電商發展有着強關聯屬性,具備“一榮俱榮、一損俱損”的聯繫,而互聯網流量紅利早已殆盡,而對於依賴電商客户的快遞公司而言增長也會受到影響。

除此之外,通達系快遞,針對的主要還是中低端市場,譬如網店店主,這部分羣體對價格非常敏感,行業毛利本來就不高。再加上行業玩家多,競爭激烈,行業內卷程度不斷加劇,價格戰也就在所難免,這也進一步加劇了快遞企業的經營壓力。

很多時候,行業環境不好,這也在倒逼企業去降本增效,去想辦法開源節流。然而就韻達的去年表現而言,似乎是很難令人接受的,這也會讓人覺得在經營效率層面不如幾個主要競爭對手,對於韻達而言,或許需要考慮一下這個問題了。

事實上,國內快遞行業發展到現在已經足夠發達了。面對產業結構調整,行業陣痛期,快遞行業或許也會迎來自己的洗牌期。

事實上,任何一個行業都會經歷兩次行業洗牌。

一次是產業發展初期,洗牌實力不足的中小玩家。一次是行業進入最後的“決賽圈”,誰效率更高,誰就能勝出。落後的玩家雖不至於被淘汰出去,但跟頭部玩家相比會有明顯分化。

快遞行業似乎就按照這一軌跡進行演化。

在快遞業發展初期,由於缺乏規範的市場監管機制,行業野蠻生長,不少中小型快遞公司如雨後春筍般崛起。與此同時,由於玩家龍蛇混雜,行業一些亂象也隨之出現。隨後,伴隨着行業的不斷深入發展,中小玩家或者被淘汰出局,或者被吞併重組,或者就苟延殘喘。

如今,國內快遞格局已經穩定多年,除了此前極兔的異軍突起,行業主要玩家似乎並沒有大的變化,競爭由價格競爭轉向資本競爭,經營管理也從粗放耕作走向精細化運營。這時候行業競爭其實是上升到更高的維度,而跟不上這一變化趨勢的企業,或者不可避免的就走向掉隊行列。

如今看來,韻達的表現似乎很難令人滿意,如何解決發展問題避免自己成為決賽圈的掉隊玩家,或許已經成為擺在這家明星快遞企業面前當務之急的難題。

二、網點“護城河”稀釋:韻達的競爭力該如何守護?

快遞行業的客户價值實現,其實就是高效的進行貨物流轉,而運力毫無疑問就成了行業的關鍵指標,也是構建行業“護城河”的關鍵所在。尤其是終端的運力資源,這也成為決定快遞服務質量的關鍵所在。

然而對於韻達而言,眾所周知,韻達採用的是中轉直營、網點加盟的經營模式,直營層面基本上沒什麼問題,畢竟自己可控,但是在終端配送運力層面上似乎是出了點問題。

然而對於韻達而言,眾所周知,韻達採用的是中轉直營、網點加盟的經營模式,直營層面基本上沒什麼問題,畢竟自己可控,但是在終端配送運力層面上似乎是出了點問題。

終端運力,考驗的其實是對網絡的密度及穩定性。今年春節剛過去的時候,網上有不少用户表示韻達快遞出現派送異常、延遲送達的情況。與之相隨的,“客服不受理”“營收不盈利”“公司要倒閉”等消息也開始傳出。

而韻達官方方面當時表示這些皆為不實之詞,已採取積極的措施,網點積壓的快件絕大多數已得到及時清理。

具體真相如何我們不得而知,只不過韻達的終端運力似乎是出了些問題。

根據財報公佈的數據顯示,從2020年到2021年,韻達全網快遞員數量減少1.5萬人;2022年上半年,其網點及門店數量較2021年底減少2430個。

網點及門店減少,終端韻達的覆蓋面小了,韻達又該如何保障快遞的運力和時效呢?具體門店影響到底有多大我們不得而知,但是考慮到之前因為配送慢引發的爭議,這很難不讓人聯想到一起,畢竟配送速度和網點是個正相關聯繫。而且其它競品快遞方面,好像並沒有那麼多的吐槽聲傳出。

**毫無疑問,終端網點的運力是快遞企業的核心競爭力。**快遞速度越快,為用户節省的時間也就越多。這也是為什麼過去很多時候,快遞企業會圍繞“快”展開競爭,譬如限時達、次日達等。從購物者心理來看,永遠是想快速收到貨,對快遞速度要求比較高,如果自己周圍哪家快遞速度比較慢,下次購物總會備註一句不用某某快遞。可以説,終端配送決定整個快遞服務90%的用户體驗。

試想一下,當一家快遞企業被大眾長時間吐槽配送慢,長此以往,人們還願意選擇這家快遞嗎?而對於韻達而言,面對當前的網點數量下降問題,如何守護住自己的運力、守護自己的用户體驗,也成為發展的關鍵所在。

三、深水區的快遞江湖,韻達未來該何去何從?

同質化紅海競爭條件下,當自己並沒有特別的稀缺性競爭優勢時,一旦自己出現一些小的錯誤,就很有可能被競爭對手抓住進行市場份額的稀釋,再想贏回來往往會難上加難。

對於韻達而言,當自身快速發展過程中,即便有問題,也是瑕不掩瑜,不影響大局。可一旦行業發展進入同質化、低毛利的紅海競爭階段,很多時候過去野蠻生長階段隱藏的問題也會逐漸被放大開來,尤其是終端運力的不可控。韻達春節後被曝出配送速度慢等一系列負面影響,可能會導致一些客户羣體對其產生不好的品牌印象,進而轉投其它品牌。

就去年的數據來看,華福證券公開的研報顯示,2022年順豐、韻達、申通、圓通件量分別實現110.7、176.1、129.5和174.8億件,同比分別增長5.2%、-4.3%、16.9%和5.7%,同比增速除韻達外均超行業增速(2.1%),市佔率除韻達外均有所提升。

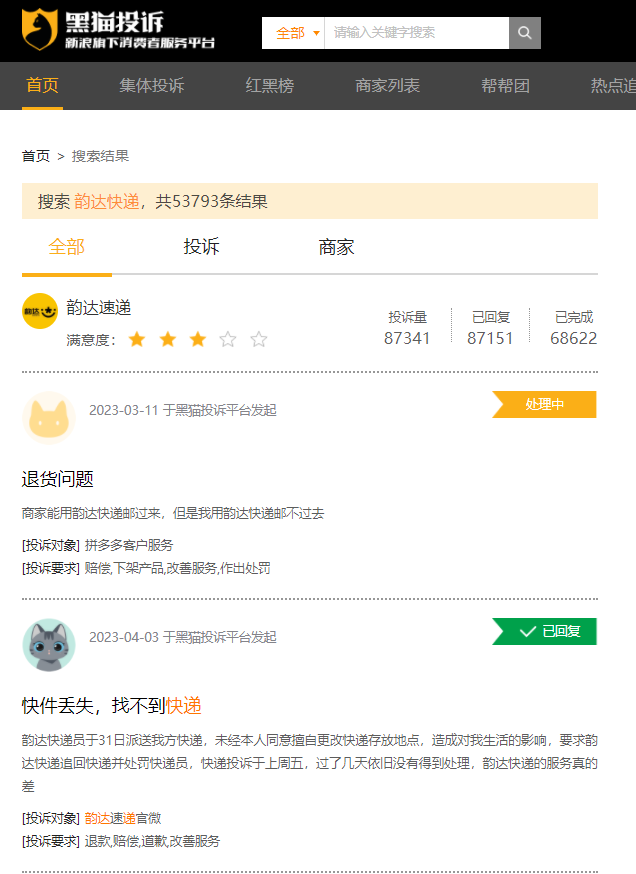

而在第三方投訴平台黑貓投訴上,關於韻達快遞的投訴條數高達53793條。當然了,第三方投訴平台或許需要進一步甄別投訴真實性,但是類似這樣的聲音多了,對於品牌可能會是一種傷害。

而關於終點網點的服務問題,一方面韻達是採取加盟模式,企業對其的控制力本身就不算太強。另一方面,包括韻達在內,很多快遞的罰款機制非常嚴厲,這樣一來經營壓力也會隨着上升,可能也會導致網點的不穩定。

而關於終點網點的服務問題,一方面韻達是採取加盟模式,企業對其的控制力本身就不算太強。另一方面,包括韻達在內,很多快遞的罰款機制非常嚴厲,這樣一來經營壓力也會隨着上升,可能也會導致網點的不穩定。

當然了,對於韻達而言,依舊佔據着龐大的國內快遞市場份額,同時也有自己完善的配送網絡以及穩定的客户羣。只不過需要好好審視一下自己,儘快解決面對的難題才行。否則,持續這樣下去對於韻達而言無疑可能不是什麼好消息。