海譜潤斯IPO:九成營收依賴京東方 市場風險高_風聞

灯塔媒介-04-12 17:48

燈塔媒介4月12日訊,據深交所網站,4月4日,長春海譜潤斯科技股份有限公司(以下簡稱“海譜潤斯”)創業板IPO獲受理,公司擬募資5.7億元。

招股書顯示,海譜潤斯本次發行的募集資金將全部用於與公司主營業務相關的項目,是對公司目前主營產品的產能提升和產品類型的進一步擴充。

招股書顯示,海譜潤斯本次發行的募集資金將全部用於與公司主營業務相關的項目,是對公司目前主營產品的產能提升和產品類型的進一步擴充。

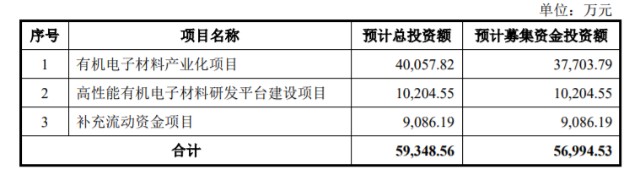

海譜潤斯稱,本次募集資金投資項目中:

海譜潤斯稱,本次募集資金投資項目中:

“有機電子材料產業化項目”將進一步提升公司 OLED 蒸鍍材料生產能力,在已有市場份額的基礎上進一步滿足未來新增的市場需求,提高公司 OLED 蒸鍍材料的市場佔有率,鞏固和擴大公司的行業地位,以應對未來激烈的市場競爭;

“高性能有機電子材料研發平台建設項目”能夠有效提高公司的有機蒸鍍材料開發和驗證能力,縮短研發週期,提升技術迭代速度,有助於公司進一步打破國外材料廠商專利壟斷、開發更多新型材料、豐富產品結構並實現科技成果轉化,推動公司創新、創造、創意與 OLED 蒸鍍產業的深度融合。

OLED材料廠商

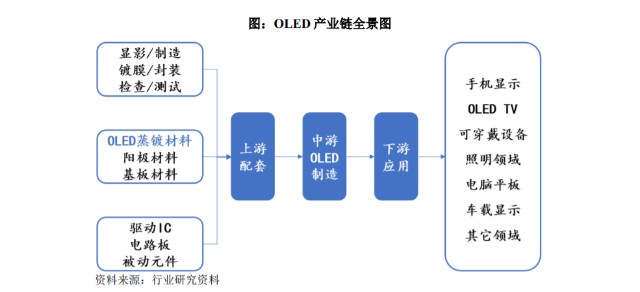

招股書顯示,海譜潤斯成立於2015年5月,是一家主要從事於 OLED 蒸鍍材料技術研發、生產、銷售和提純服務的高新技術企業;主要產品 OLED 蒸鍍材料應用於 OLED 製程中的蒸鍍環節。

蒸鍍環節是 OLED 面板製造中的核心環節且技術含量較高,處於 OLED 中段製程。決定了OLED面板的顯示質量。

在顯示面板配套方面,海譜潤斯的下游客户覆蓋了京東方、天馬集團、華星光電、和輝光電等國內知名 OLED 面板企業。

在顯示面板配套方面,海譜潤斯的下游客户覆蓋了京東方、天馬集團、華星光電、和輝光電等國內知名 OLED 面板企業。

在終端設備應用方面,採用海譜潤斯 OLED 蒸鍍材料所生產的面板已廣泛應用於華為、蘋果、榮耀、OPPO、VIVO 等知名品牌的設備產品。

截至 2022 年 12 月 31 日,海譜潤斯擁有境內授權專利 119 項(其中發明專利 108 項,實 用新型專利 11 項),境外專利 4 項(其中發明專利 4 項);主導或參與了工信部及吉林省科技廳的多個 OLED 材料研發項目。

報告期內,海譜潤斯的營業收入分別為 1.86億元、2.07億元、2.96億元,複合增長率為 26.13%,淨利潤分別為 5,076.32 萬元、4,564.17 萬元、8,466.55 萬元,公司淨利潤的複合增長率為 29.15%。

財務數據顯示,報告期內,海譜潤斯的主營業務毛利率分別為 52.11%、47.82%和 53.99%。

財務數據顯示,報告期內,海譜潤斯的主營業務毛利率分別為 52.11%、47.82%和 53.99%。

毛利率主要受公司產品售價、服務收費及成本影響;其中,售價由未來行業發展前景、市場競爭格局、客户議價水平等因素綜合決定;而產品成本則受到材料成本、機器設備水平和人工薪酬水平的綜合影響。

如果未來 OLED 行業環境、公司客户及供應商構成、原材料採購價格、員工薪酬、設備及工藝更新等因素髮生不利變化,可能導致公司綜合毛利率水平持續下降。

此外,自 2020 年起,海譜潤斯新增了提純服務業務。該業務模式下,客户提供蒸鍍過程中剩餘的混合蒸鍍材料,公司為客户提供材料分析、昇華等提純服務,故而單位材料成本較低,毛利率較高。

未來,如果下游行業需求、客户合作模式等發生變化對此業務造成影響,或客户未來選擇更多供應商提供類似服務從而擠壓公司訂單,將導致海譜潤斯的毛利率持續下滑或業務量萎縮,從而對公司盈利能力造成一定的負面影響。

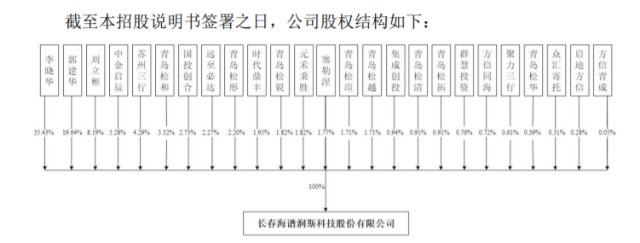

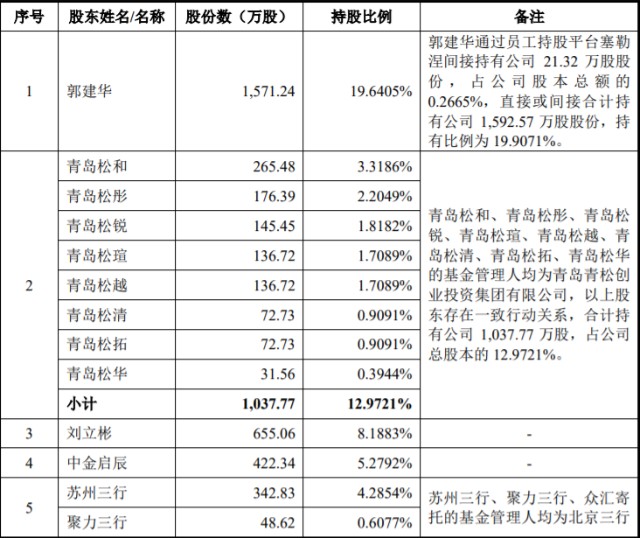

股權結構

截至招股説明書籤署之日,海譜潤斯共有 25 名股東。其中,自然人股東 3 名,機構股東 22 名。

截至招股説明書籤署之日,海譜潤斯共有 25 名股東。其中,自然人股東 3 名,機構股東 22 名。

除控股股東、實際控制人李曉華外,其他持有5.00%以上股份或表決權的主要股東直接持股情況如下:

海譜潤斯現任董事長李曉華,是公司實控人;李曉華直接或間接持有公司 2,875.49 萬股股份,持有比例為 35.94%,為公司第一大股東及控股股東。

海譜潤斯現任董事長李曉華,是公司實控人;李曉華直接或間接持有公司 2,875.49 萬股股份,持有比例為 35.94%,為公司第一大股東及控股股東。

據招股書,李曉華,男,1959 年 11 月出生,中國國籍,無境外永久居留權,碩士研究生學歷,工商管理專業。

1982 年 3 月至 1990 年 7 月,李曉華任長春理工大學教師;

1990 年 7 月至 1997 年 6 月,李曉華任中國冶金進出口珠海公司進出口一處處長;

1997 年 7 月至 2000 年 8 月,李曉華任珠海市華鋼貿易有限公司董事、總經理;

1997 年 9 月至 2001 年 12 月,李曉華任香港利世達有限公司董事、總經理;

2000 年 1 月至 2008 年 1 月,李曉華任深圳市華鋼貿易有限公司董事長;

2002 年 1 月至 2004 年 5 月,李曉華任香港利達製造有限公司董事長;

2004 年 6 月至今,李曉華任上達電子(深圳)股份有限公司董事長、總經理;

2017 年 3 月至今,李曉華任海譜潤斯董事長。

單一客户集中度較高

作為 OLED 蒸鍍材料的提供商,海譜潤斯下游客户主要為 OLED 面板企業。目前,國內的 OLED 面板企業主要有京東方、和輝光電、華星光電、天馬集團等;其中,京東方的產能規模和市場佔有率在行業內處於領先位置。

報告期內,海譜潤斯對京東方的銷售收入佔營業收入的比重分別為 91.49%、87.84%和 88.21%,九成營收依賴京東方。

如果京東方的經營狀況不佳或海譜潤斯無法及時滿足客户需求,導致京東方對海譜潤斯 OLED 蒸鍍材料的需求量降低或調整採購單價,便可能對海譜潤斯的經營業績造成較大影響。

因此,海譜潤斯面臨因客户集中度相對較高可能導致的經營風險。

另外,報告期內,海譜潤斯 OLED 無機蒸鍍材料業務的生產模式為委託加工生產。如果受託生產供應商未能根據協議約定按時提供符合要求的產品,或公司對委託生產產品的管理措施未執行到位,將直接影響到相關產品的質量和交貨時間,公司甚至可能需要對相關質量問題承擔賠償責任;而如果受託生產的供應商違反協議,導致公司技術及商業秘密泄露,同樣將對公司的生產經營產生不利影響。

市場風險高

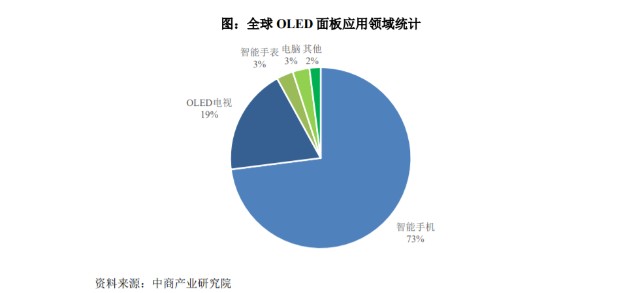

海譜潤斯的主營業務為 OLED 蒸鍍材料技術研發、生產、銷售和提純服務。從應用領域來看,OLED 顯示面板的需求端呈現以移動終端設備為主,電腦、平板、可穿戴設備等多應用場景共同發展的趨勢。