美國房貸歷史性暴跌大甩賣 出現斷崖式“信貸緊縮”! 比2008更糟_風聞

大眼联盟-04-12 10:59

FM:華爾街要聞

美國房貸歷史性暴跌 出現斷崖式“信貸緊縮”! 比2008更糟

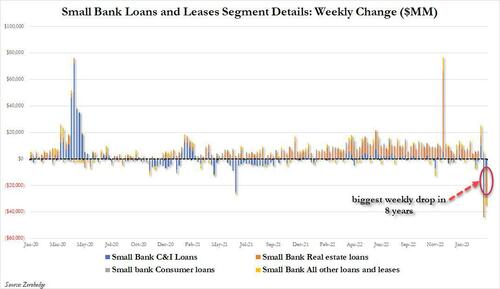

美聯儲周度披露的商業銀行資產負債表格H.8顯示,在硅谷銀行倒閉後的兩週(截至3月22日和3月29日),美國商業銀行貸款和租賃貸款出現了有記錄以來的最大兩週跌幅。

分析發現,在銀行危機後的第一週 ,貸款崩潰大部分發生在素來不穩定的信貸與保險領域,而最近一週則發生了觸目驚心的變化:

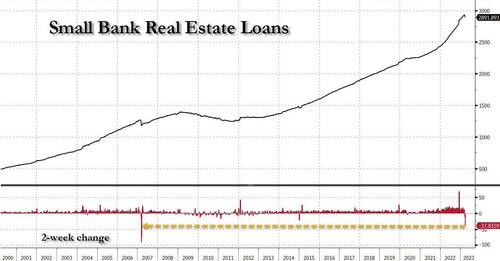

信貸與保險貸款從上週的250億美元驟降至僅69億美元,但相比之下,最嚴重的下跌發生在小銀行貸款的支柱部門之一: 房地產貸款。

數據顯示,最近一週小銀行貸款中跌幅最大的是房地產貸款,高達187億美元,而前一週已經跌了192億美元。

從3月下半月來看,房地產貸款總計暴跌378億美元,太嚇人了!

這一數字之所以嚇人,是因為它是自2007年3月新世紀金融(New Century Financial)倒閉以來的最大兩週下跌規模。

熟悉08年全球金融危機的人應該不會忘記,新世紀金融是當時美國的第二大次貸銀行。

新世紀金融的倒閉不僅是美國次貸危機的導火索,也揭開了美國金融危機乃至全球金融危機的序幕:一年內華爾街大行貝爾斯登陷入危機,雷曼兄弟破產。

“大甩賣開始”

華爾街見聞此前多篇文章提及,房地產,尤其是商業地產很可能是繼銀行業的又一顆定時炸彈。

越來越多的人似乎也開始注意到這一點。

更不祥的是,他們正在悄悄賣掉他們的房地產貸款敞口,用知名電影Margin call(《商海通牒》)中股票經紀人山姆·羅吉斯的話來説,“大甩賣開始!”

再融資風險愈加緊迫

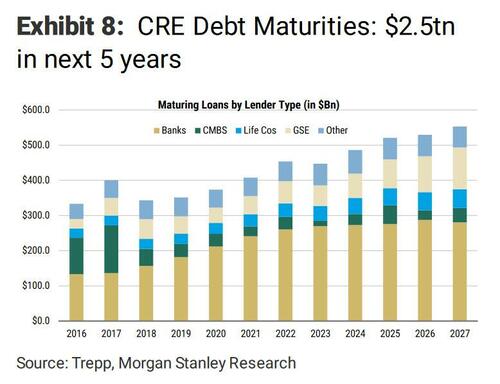

面對未來五年內到期的2.5萬億美元債務,商業地產借款人要解決得不僅僅是還款問題,還有一個更嚴重的問題:即最大債主小銀行自身難保,債務到期後還有誰願意繼續把錢借給他們?

摩根士丹利策略師James Egan在近期的一份報告中寫道,從辦公樓到商店和倉庫,商業地產業主的“再融資風險是首要和中心”問題,並補充説,“到期的債務就擺在面前,相關風險也是如此。”

大約4000億至4500億美元的商業地產貸款計劃於2023年到期,與2022年持平,而且這兩年都是有記錄以來最大的一年。到2027年,到期貸款將逐年攀升,達到逾5500億美元。

雖然其它即將到期的資產可能不是非常緊迫,但商業地產領域的問題正在發生。

隨着到期日逼近,Egan警告説,留給他的問題比答案要多得多,“其中最主要的問題是,當這些貸款到期時,誰將負責對它們進行再融資?”

兩房機構?

這些年來,房地產債已經十分依賴政府資助機構(government-sponsored enterprises,GSE),比如房利美和房地美。如果借款人還不上錢,銀行將會要求GSE還錢。

數據顯示,2023年-2027年到期的貸款中,目前有46%由GSE擔保。

小銀行生死時刻,CMBS銷售額腳踝斬

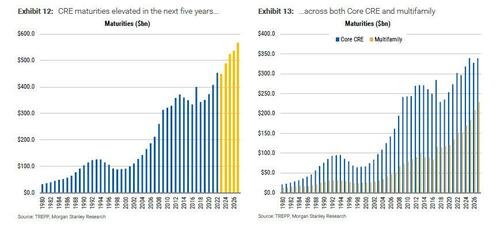

值得一提的是,在到期貸款增加之際,商業地產最大債主——小銀行正受到有史以來最嚴格的審查。

摩根士丹利指出,在全球金融危機之後的幾年裏,但自2014年以來,CMBS(商業房地產抵押貸款支持證券)發行逐漸轉向小銀行。

截至2023年2月,小銀行在不包括多户住宅、農田和建築貸款在內的商業地產貸款餘額中佔了驚人的70%份額。

與此同時,利率上升和對違約的擔憂已經對CMBS交易形成衝擊。根據媒體計算,今年第一季度,在沒有政府支持的情況下,這些證券的銷售額同比下降了約80%。

分析師還寫道:“銀行在這個生態系統中所扮演的角色,不僅是貸款人,還是買家,”這將加劇到期貸款再融資的風暴。

不幸的是,如果剔除公寓樓,銀行面臨的問題就更加嚴重了。根據摩根士丹利的報告,在未來五年到期的其他商業房地產貸款中,高達70%由銀行持有。

分析認為,小銀行正在經歷生死時刻,只要存款繼續外逃,它們就不太可能重新啓動放貸活動,再加上美聯儲可能還會繼續加息,儲户無法優先將資金從銀行轉移到更安全、收益率更高的貨幣市場,這個問題越來越棘手。

美國出現斷崖式“信貸緊縮”!

硅谷銀行擠兑破產的後遺症正逐步顯現。

上週五,美聯儲披露的最新周度商業銀行資產負債表格H.8顯示,在硅谷銀行擠兑破產後的兩週時間(即3月22日和3月29日當週),美國商業銀行貸款與租賃貸款出現有記錄以來的最大雙週跌幅,表明美國銀行信貸狀況出現極其嚴重的緊縮。

此前,美國達拉斯聯儲發佈最新數據顯示,轄區內銀行貸款需求指數降至-45.6,創下2020年5月以來的最低水準,原因是硅谷銀行擠兑倒閉風波令民眾消費信心削弱,大幅減少銀行消費借款需求。

在業內人士看來,這或與美國中小銀行“惜貸”行為息息相關。畢竟,在硅谷銀行擠兑破產後,美國其他中小銀行為了應對潛在的擠兑風波,不得不預留更多資金,導致他們放貸能力明顯下降。

考慮到美國中小型銀行(資產規模不到2500億美元)發放約50%工商業貸款、45%消費貸款與逾60%房地產貸款,他們的惜貸行動直接引發美國銀行信貸狀況跳水式大跌。

記者多方瞭解到,近期美國銀行信貸狀況大幅緊縮背後,大型銀行也在“推波助瀾”。

美聯儲數據顯示,3月22日與3月29日當週,與中小銀行貸款額下降736億美元相對應的是,全美最大的25家銀行信貸額也下降236億美元。

“事實上,美國大型銀行的惜貸情緒不亞於中小銀行。”一位華爾街對沖基金經理告訴記者,究其原因,一是他們或在美國金融監管部門施壓下,不得不向深陷擠兑風波的中小銀行提供資金流動性,導致他們需預留更多資金,二是他們更擔心美國經濟衰退風險加大將加劇信貸壞賬風險,提前削減貸款規避避險。

在他看來,硅谷銀行擠兑破產風波正引發美國銀行信貸超預期緊縮,或令美國經濟衰退風險驟增。

Steno Research指出,由硅谷銀行擠兑破產風波引發的信貸緊縮,正將觸發美國經濟逐步衰退。今年三季度美國經濟衰退的幾率超過75%。

“更糟糕的是,若硅谷銀行擠兑破產風波導致美國信貸超預期緊縮狀況持續,美聯儲一面將繼續加息遏制通脹,一面則需通過定向QE向銀行注入資金提升他們放貸能力(避免美國經濟失控衰退),但這可能給金融市場帶來更大的劇烈波動風險。”上述華爾街對沖基金經理直言。

美國銀行信貸緣何大幅緊縮

“沒想到美國銀行信貸緊縮狀況遠遠高於市場預期。”這位華爾街對沖基金經理向記者直言。在硅谷銀行擠兑破產後,儘管華爾街普遍預期中小銀行將收緊信貸投放,但達拉斯聯儲的上述數據着實令金融市場相當震驚,因為這表明硅谷銀行擠兑破產風波正在信貸需求端/供給端產生巨大的負面衝擊。

在需求端,越來越多民眾與企業預感到美國經濟衰退風險加大,紛紛縮衣減食與減少產能擴張,導致相關工商業貸款與消費貸款需求驟降。

在供給端,越來越多中小銀行開始囤積現金應對潛在的擠兑風險,令他們放貸能力明顯減弱。

鋭聯財智創始人兼首席投資官許仲翔告訴記者,當前美國銀行的放貸能力減弱,也與存款流失有着密切關係。在硅谷銀行擠兑破產後,越來越多資金從銀行流出轉向貨幣市場基金,導致銀行沒有充足資金放貸。

數據顯示,自硅谷銀行遭遇擠兑破產以來,美國商業銀行的其他類型存款(不包括大額定期存款)減少2608億美元,其中25家大型銀行減少2360億美元,中小銀行存款減少581億美元,令銀行放貸能力相應大幅下降。

美國銀行家協會(ABA)發佈最新報告預測,今年第二季度美國信貸狀況指數將從一季度的12.5降至5.8,創下2020年初疫情爆發以來的最低水平。

記者獲悉,引發中小銀行普遍惜貸的另一個關鍵因素,是在硅谷銀行擠兑破產後,美聯儲等金融監管部門向美國眾多中小銀行派駐人員,瞭解這些銀行在美聯儲持續加息下的資產端虧損狀況(包括他們用客户存款資金投資美國國債與封閉期MBS資產),此舉也令不少中小銀行感受到監管壓力,紛紛壓縮信貸投放以避免上述資產出售虧損。

一位美國中小銀行人士向記者透露,目前美國中小銀行信貸意願相當謹慎,除了受到監管壓力與資金預留需求,更大的因素是他們對未來美國經濟衰退感到恐懼,擔心繼續投放貸款會造成更大的壞賬風險。

記者瞭解到,這種想法也與眾多美國大型銀行“不謀而合”。後者也在迅速壓縮信貸投放規模以應對美國經濟衰退風波。

“尤其在瑞信遭遇財務風波差點破產後,美國大型銀行也意識到工商業、商業地產、房地產等領域的潛在壞賬風險或令自身陷入旋渦,紛紛大幅壓縮這些領域貸款規模避險。”他指出。

數據顯示,僅3月22日當週大型商業銀行壓縮了約265億美元工商業貸款,且他們還從其他非銀行金融機構剝離了600億美元貸款,避免這些重倉房地產與商業地產投資的金融機構壞賬風險傳染給自己。

華爾街備戰新金融亂局

記者多方瞭解到,若美國銀行信貸超預期緊縮狀況持續,美國經濟陷入衰退的幾率將大幅增加。畢竟,美國約70%經濟增長動力來自信貸支持,若美國眾多經濟活動得不到信貸資金支持,其經濟狀況將迅速呈現大幅回落。

“目前,華爾街都在關注美聯儲如何應對這場信貸緊縮風波。”前述華爾街對沖基金經理告訴記者。若美聯儲繼續加息並收緊金融狀況,或令信貸需求進一步減弱,導致美國呈現信貸緊縮-經濟衰退的惡性循環;反之若美聯儲暫停加息並加大資金投放,美國通脹可能隨之觸底反彈,引發新的金融資產定價亂局。

記者多方瞭解到,就信貸資金供給而言,美聯儲可以通過貼現窗口借款與銀行定期融資計劃(Bank Term Funding Program)向美國銀行業投放鉅額資金,解決銀行資金預留所帶來的信貸投放不足問題;但令美聯儲頗感頭疼的是美國經濟衰退風險加大將導致信貸需求不可避免的持續萎縮。

兩者的相互作用,或可能造成美國資金拆借市場呈現更大資金堰塞湖狀況,令經濟衰退期間的資產泡沫破裂風險加大。

一位華爾街大型資管機構資產配置部主管向記者指出,目前他們已開始研究美聯儲繼續加息+定向QE所帶來的潛在負面衝擊,尤其是對全球資產定價基準——10年期美國國債收益率的影響。

他直言,一旦堰塞湖資金湧入10年期美債市場壓低美債收益率(令美債價格上漲),將令眾多押注美聯儲繼續加息而買跌美債(令收益率上漲)的投資機構遭遇不小的虧損,由此引發新的金融市場劇烈波動。

截至4月10日18時,儘管市場普遍預期5月美聯儲將繼續加息,但在資金流入的情況下,10年期美國國債收益率從月初的4.091%跌至3.379%,已令不少押注美聯儲繼續加息的資管機構與對沖基金遭遇不小的虧損。

“為了對沖這種風險,我們只能將資金從美債撤離,轉向安全性與收益率更高的美國貨幣市場基金。”這位華爾街大型資管機構資產配置部主管指出。目前,這也成為眾多華爾街資管機構的共同避險選擇。

據美國投資公司協會發布的最新數據顯示,截至3月29日當週,約660億美元資金流入美國貨幣市場基金,令貨幣市場基金總資產規模達到創紀錄的5.2萬億美元。

截至3月29日的過去三週期間,受硅谷銀行擠兑破產所引發的多米諾效應影響,美國貨幣市場基金總計獲得約3040億美元資金淨流入。

面對貨幣市場基金資產規模的迅速膨脹,越來越多金融機構發出警告。

惠譽評級分析師警告稱,隨着美國國債上限調整的最後期限臨近,若美債遭遇違約,這些貨幣基金可能面臨美國國債市場波動加劇與投資者贖回額驟增等問題,引發美國金融市場新的系統性風險。

美國財政部部長耶倫也警告説,貨幣市場基金在市場極度緊張時容易受到擠兑影響,需對這個資產規模不斷增長的非銀行部門加強監管。

21世紀經濟報道/

華爾街大鱷彼得·希夫:這輪危機是2008年的續集,它將比第一部更糟

彼得·希夫認為危機還未結束,銀行倒閉只是一場更嚴重金融危機的風口浪尖。

華爾街大鱷彼得·希夫(Peter Schiff)最近談論了硅谷銀行和簽名銀行的倒閉、政府的救助計劃以及未來可能發生的事情。他強調,這場銀行業危機還沒有結束,事實上,這只是一場更嚴重的金融危機的開端。

彼得·希夫一開始就指出,這兩家銀行的倒閉是美聯儲政策和政府擔保銀行業固有的道德風險結合在一起的非常明顯的結果。他強調:

“之所以會有這麼多銀行倒閉,都是拜美聯儲所賜,美聯儲維持低利率的時間太長了。這就是硅谷銀行、簽名銀行以及幾乎所有其他銀行大量持有定價過高的美債和抵押貸款的原因。”

注:道德風險一詞是源於研究保險合同時提出的一個概念。簡單地説,由於機會主義行為而帶來更大風險的情形稱為道德風險。 道德風險是從事經濟活動的人在最大限度的增進自身效用的同時做出不利於他人的行動,或者當簽約一方不完全承擔風險後果時所採取的使自身效用最大化的自私行為。

彼得·希夫認為硅谷銀行只是這個鏈條上一個薄弱的環節。該銀行被迫以虧本的價格出售其持有的部分定價過高的資產,從而造成了恐慌性擠兑,銀行存款大量外流。他表示:

“(這家銀行)一度資不抵債,它只是沒有意識到這一點。因為它並沒有將其持有的債券按市值計價,當然,其他銀行也都這樣,沒有人會按市值給這些債券計價。因為每個企業都將其歸為‘持有至到期’的金融資產,按照會計準則,持有至到期的資產既不需要減記,也不需要按市值計價。所以,60美分的債券在他們的賬面上值1美元。而一旦它們被迫停止偽裝,它們都將資不抵債。”

彼得·希夫解釋稱,銀行的存款是儲户的資產,卻是銀行的負債。如果儲户向把錢拿回來,它就必須給。

“如果他們把欠你的錢花在價格過高的抵押貸款支持證券上,那麼他們就無法還你錢了。”

當然,在美國銀行體系中,一旦銀行倒閉,政府會介入,至少會彌補儲户部分損失。而在硅谷銀行和簽名銀行的案例中,他們甚至承擔了100%的損失。實際上,開此先例之後,聯邦存款保險公司(FDIC)現在的保險上限可能是無限的。彼得·希夫表示:

“美國政府沒有錢,錢從哪裏來?來自美聯儲,美聯儲負責印錢,為FDIC提供資金,所以一旦發生危機,所有人的資產都會遭受損失。”

主流專家、美聯儲主席和政界人士都聲稱銀行體系是健康的,聲稱儲户不需要擔心自己的錢,但彼得·希夫警告稱,儲户最好更加警惕自己的存款。

“政府確保銀行不會倒閉的唯一方法是讓存款貶值。通脹將使每個人的存款變得一文不值。”

彼得·希夫還表示,這次危機是2008年金融危機的“續集”,而跟所有電視劇續集一樣,它將會比第一季更糟糕。他表示,沒有人願意將之稱為金融危機,而稱之為銀行業危機,為什麼?

“因為他們不想回憶起對08年危機的任何記憶,他們不想把這場危機與之相提並論。所以,他們試圖給它貼上不同的標籤。但是!這就是一場金融危機。2008年的金融危機也是一場銀行業危機,當時銀行因為次級抵押貸款而倒閉。現在,同樣的事情正在發生——銀行因為壞賬而倒閉。”

彼得·希夫稱,這次銀行業危機是一場更嚴重危機的風口浪尖,情況將變得更糟糕。他警告稱,在2008年金融危機全面爆發前,所有人也都堅稱問題“侷限”在次級抵押貸款上,沒有什麼可擔心的。

他們現在就是這麼説的,認為“這沒什麼大不了的。”但彼得·希夫認為:“別以為這沒什麼大不了,這是一件大事。”

他還認為這不是黑天鵝事件,而是普通的白天鵝。到處都是。

“如果你將零利率維持10年,就該預料到這樣的結果。這並不奇怪。”