新瑞鵬“虐貓”事件再曝管理漏洞,背後資本擴張“縫合怪”浮現_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)04-13 18:40

出品 | 子彈財經

作者 | 趙麗穎

編輯 | 方芳

美編 | 倩倩

審核 | 頌文

近日,一則虐貓事件再度讓國內最大的寵物醫療集團新瑞鵬登上了媒體的熱搜榜單,引起了廣大愛寵人士的強烈關注和憤慨。

作為知名投資機構高瓴資本的實控企業,新瑞鵬繼年初赴美IPO挫敗後,再度謀劃起資本市場的上市故事。業內人士表示,僅試圖憑藉資本助力瘋狂席捲行業,謀取財富神話,而在專業的寵物醫院系統管理、行業整合上裹足不前,屢屢爆出虐寵事故,新瑞鵬雖有“錢景”,卻並不一定有“前景”。

而背後助力的一眾投資機構,在謀取高額回報之前,或許更應該思考的是,依靠資本擴張而速成的企業,究竟是不是好生意。

**1、虐貓事件持續發酵,網友挖出更多“黑料”**3月18日,網絡中爆出一則重慶新瑞鵬寵物醫院(龍山分院)醫生虐待貓咪的監控視頻,一時間引發大量關注。事件曝光後,新瑞鵬寵物醫院回應媒體稱,虐貓事件涉事員工已被開除,涉事門店停業整改。

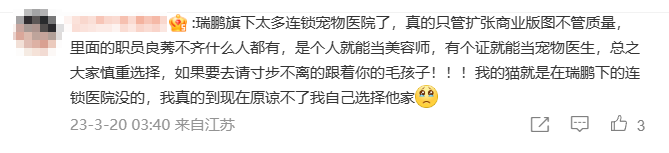

但這一回應並未得到網友的“諒解”,很多網友義憤填膺,一方面對涉事醫生進行強烈譴責,另一方面也開始質疑新瑞鵬的經營管理問題,認為其“只管擴張商業版圖不管質量,職員良莠不齊”,更有不少網友表示要將其“拉黑”。

(圖 / 新浪微博網友留言評論)

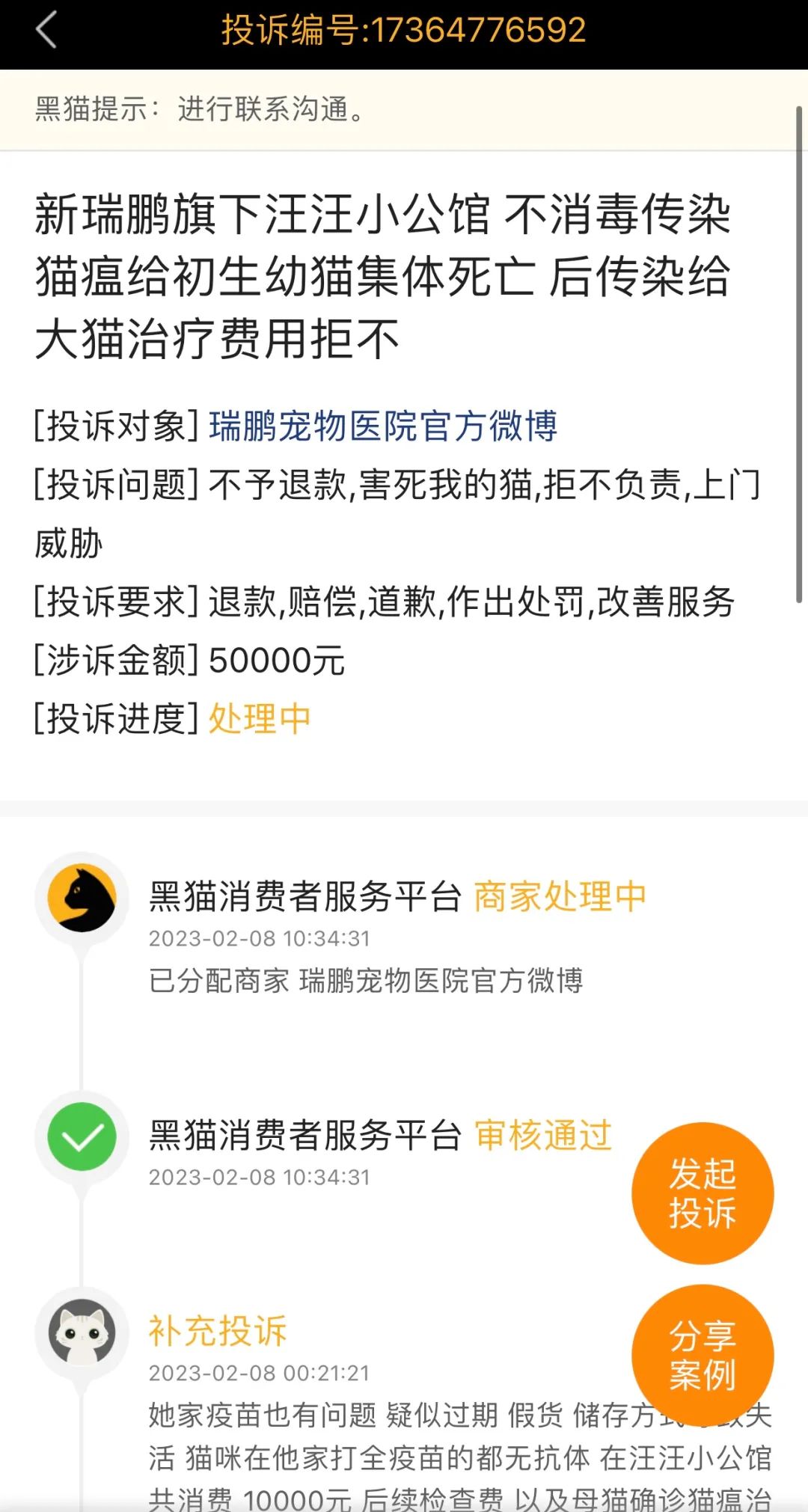

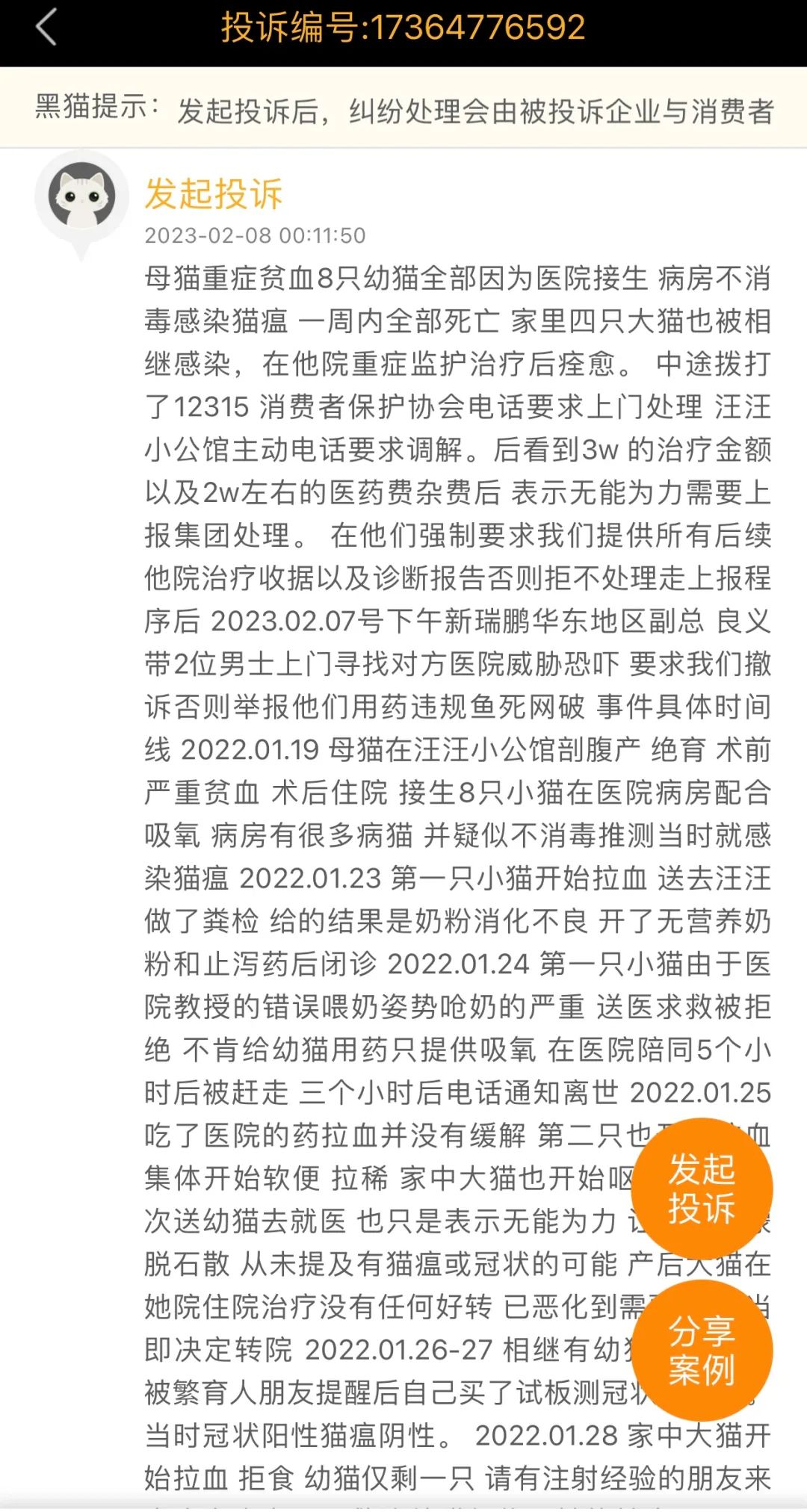

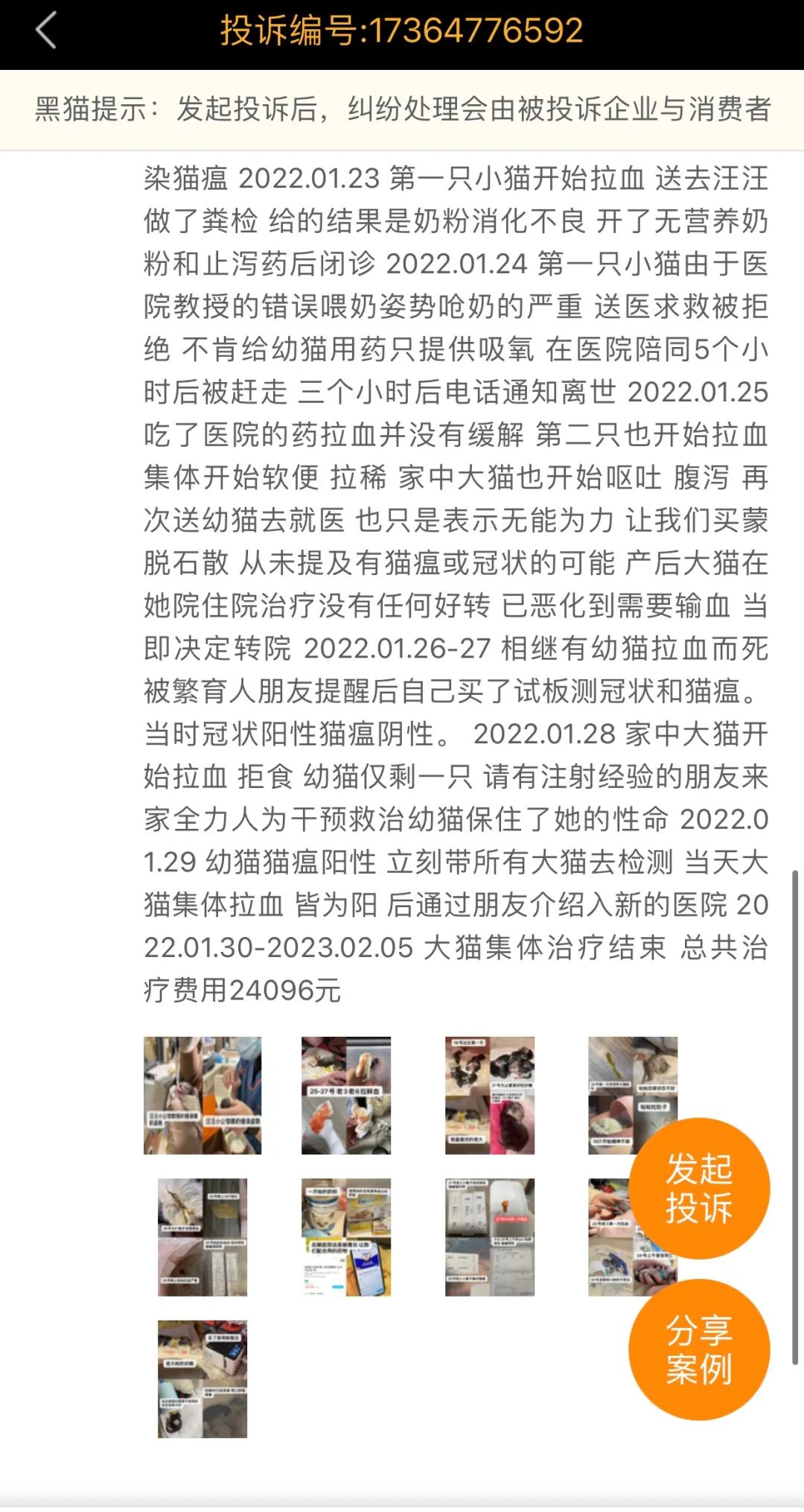

事實上,除了這次被爆出的“虐貓事件”外,出現在網絡投訴平台上關於與新瑞鵬醫院相關投訴更是屢見不鮮。

在新浪旗下的消費者服務平台黑貓投訴上,有關新瑞鵬寵物醫院近期的投訴多達幾十個,涉及新瑞鵬寵物旗下多家分院,投訴內容包括傷害寵物、虛假宣傳、強制消費等。

此外,還有寵物醫院造成的多起寵物致死糾紛,具體描述信息涉及“治死拒不退款”“醫療事故,寵物死亡”“醫生不專業害死我的貓”等。

(圖 / 黑貓投訴)

目前,新瑞鵬此次虐貓事件還在持續發酵中,包括華夏時報、中新經緯、界面新聞、藍鯨財經等媒體紛紛跟進報道。

華夏時報報道稱,新瑞鵬旗下的醫院近些年還屢屢遭受行政處罰,僅在2022年,新瑞鵬旗下的美聯眾合動物醫院的多家寵物醫院就曾獲得7次行政處罰,具體原因包括但不限於將人用藥品用於動物、未按照許可證的規定從事射線裝置使用活動、進口獸藥的使用情況未被合規記錄等。

2、虐貓事件背後,資本裹挾下的閉眼狂飆隨着媒體的陸續跟進報道,新瑞鵬旗下醫院屢屢出現問題的根源似乎也正在水落石出。

經過媒體梳理發現,資本在新瑞鵬最近幾年的發展過程中起到了決定性的作用,尤其是2018年高瓴資本進入以後。

根據新瑞鵬官網顯示,其創始於1998年,在深圳開出第一家寵物醫院深圳華南總院,此後十餘年間才發展了10家醫院。

而在2013年公司通過重組完成治理結構和股權重組後,便開始走上藉助資本高速擴張的階段,在4年時間內便實現了直營連鎖分院超300家的擴張速度。

而2018年公司從新三板退市並引入目前已經成為最大股東的高瓴資本,直接促成了新瑞鵬旗下400多家醫院與高瓴資本投資的700多家寵物醫院的重組,一躍成為中國最大的寵物連鎖醫院。

(圖 / 攝圖網,基於VRF協議)

根據新瑞鵬招股書顯示,自2019年以來,公司已經收購超過1000家寵物醫院。截至2021年末,新瑞鵬旗下已擁有包括23個寵物醫院品牌以及1887家寵物醫院,大約是中國排名第二至第十的寵物醫院總數的三倍。

不過,在2022年後,新瑞鵬高速擴張後的後遺症也開始逐漸顯現。除了頻頻曝出虐寵事件外,新瑞鵬集團自身還深陷虧損泥沼。

根據新瑞鵬招股書顯示,2020年、2021年及2022年截至9月30日前九月,新瑞鵬收益分別約為人民幣30.08億元、人民幣47.84億元及人民幣43.15億元。

與之相對應的,2020年、2021年及2022年截至9月30日前九月,新瑞鵬毛利潤僅分別約為1.42億元、2.23億元及2.19億元,而對應的淨虧損則分別約為10.00億元、13.11億元及11.09億元。經計算,報告期內累計虧損34.20億元,且虧損額度有連年逐步擴大化的趨勢。

而這或許與其在2019年之後,為了滿足資本對於自身高估值的需求,商業版圖再次高速擴展有關。

資料顯示,2019年,新瑞鵬成立了兩大集團潤和供應鏈集團和鐸悦教育集團,除了開展傳統寵物醫療服務外,還整合了集團旗下的維特國際獸醫學院、美聯五洲高級獸醫學院、知躍大學和灣畔大學等,涉足到寵物專業醫療教育。

業務版圖越來越大,由此帶來的則是成本居高不下。

新瑞鵬招股書顯示,獸醫、醫療助理和美容師等人工成本是其寵物護理服務最大成本構成,報告期成本佔比分別為 52.8%、54.0%、55.1%。而這一數據在新三板上市期間僅為20%多。

此外,其單醫院收入也呈現下降趨勢。根據招股書披露,報告期內(2020年、2021年及2022年截至9月30日前九月)單醫院創收分別為167.8萬元、157.6萬元和117.6萬元。

**3、虧損泥沼裏搞錢至上,原來只是資本遊戲?**為了止損為盈,新瑞鵬旗下的醫院開始“大肆搞錢”模式。

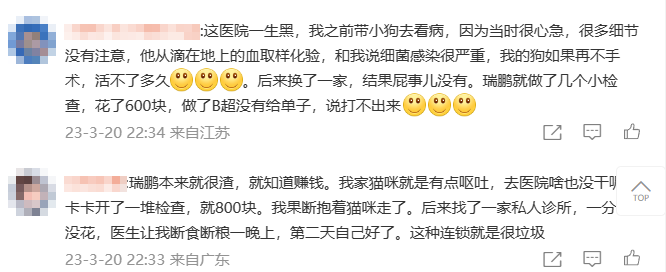

不少網友在曝光新瑞鵬醫生虐待貓咪的微博下留言爆出“新瑞鵬就知道賺錢”、醫院花費巨大、存在過度醫療等問題。

(圖 / 新浪微博網友留言評論)

從上述新瑞鵬通過加盟、併購模式實現快速擴張的發展路徑來看,其收購的寵物醫院大多數都不屬於新瑞鵬自身系統培養出來的,因此在管理體系、服務定價及標準化操作流程等方面未能實現統一且嚴格的管理,而這也是當前企業頻繁出現客户投訴、虐貓事件等問題的根本原因。

在招股書中,新瑞鵬也未過多披露未來會如何規範地管理集團旗下的寵物醫療系統,而這或將為後續的發展帶來不確定性。

總的來看,在新瑞鵬極速擴張、問題頻發的背後,資本充當的角色是“一把雙刃劍”。

一方面,大量的資金湧入使得新瑞鵬能夠在產業鏈上下游快速進行業務擴張做大公司規模,為後續上市行為做鋪墊。

另一方面,資本助推了新瑞鵬的業務快速擴張,但管理和服務體系跟不上,不僅使得成本居高不下,而且大量的加盟醫院和醫生的加入,在缺乏有效整合和精細化管理的情況下,不僅降低了服務質量,還損害了品牌的美譽度。

事實上,在如今坐擁1887家寵物醫院、估值達300億元的“巨無霸”新瑞鵬身後,站着達晨財智、高瓴資本、中金、騰訊、雀巢、碧桂園、雪湖資本等一眾產業資本及知名機構,而在這其中,高瓴資本發揮了關鍵的作用。

根據新瑞鵬招股書,高瓴資本目前持股比例達到35.8%,超過新瑞鵬董事長彭永鶴的31.8%,是公司的最大股東。

但遺憾的是,作為知名的投資機構,高瓴資本似乎並未發揮其該有的作用,促進被投企業的內部管理,讓企業經營行穩致遠,反而是通過資本力量助推企業瘋狂擴張,採用資本速成模式、以高溢價搶佔市場的大規模併購,再通過上市脱身離場。

這一點,在高瓴資本另外一個經典投資案例高濟醫療上似乎如出一轍。同樣是大手筆連續在連鎖藥店行業中高價收購藥店之後進行整合,以謀求產業領頭地位,但卻因假冒偽劣、哄抬物價等低級內控事故被媒體頻頻曝光,資本“縫合”下的產業怪象,可見一斑。

就在今年年初,新瑞鵬宣佈暫緩納斯達克上市進程,相關媒體援引投行人士的消息表示,新瑞鵬之所以暫緩發行,可能是因為對市場給出的估值不太滿意。

而在眼下,被負面輿情包裹的新瑞鵬再一次全力衝擊IPO,如此“帶病”上市不僅為其推進IPO蒙上一層陰影,更為其未來發展埋下一個不小的隱患。

*文中題圖來自:攝圖網,基於VRF協議。