靠搶阿里飯碗,中國移動市值即將超越茅台_風聞

知危-知危官方账号-04-14 21:06

4 月 14 日,迴歸 A 股上市僅一年的中國移動,市值達到了 2.1 萬億,而同日,有 “ A 股市值之王 ” 稱號的茅台,市值為 2.15 萬億。

只要再有不到 3% 的漲幅,中國移動就能取代茅台的位置了,在雪球的評論區,人們已經在準備**“ 迎接新王 ”****。**

實際上,成為新王之前,中國移動的股價經歷了多年的萎靡,可以被稱為 “ 失去的五年 ”。

股價停滯的原因很簡單:業務沒有增長點。

運營商的收入主要是收話費和寬帶費。

2015 年以前,移動的營業收入從 2010 年的 4852 億元增長到 2014 年的 6414 億元,每年增長 7.23% 。

而 2014-2020 年,移動的收入從 6414 億元增長到 7681 億元,每年僅增長了 3.05%,增速基本就和通脹水平差不多。

這期間發生了什麼?

2014 年,中國進入 4G 時代,時任噹噹網 CEO 的李國慶曾在微博上犀利吐槽中國移動的 4G 套餐:“ 40 元包 300 兆流量,按照每秒百兆的速率,這個套餐 3 秒就用完了,3 秒 40 元,一個小時就是 48000 元。如果晚上忘了關 4G,一覺醒來,你的房子都快成移動公司的了。”

2015 年 4 月 14 日,時任國務院總理的李克強在召開一季度經濟形勢座談會時也感嘆道:

“ 現在很多人,到什麼地方先問 ’ 有沒有 WiFi ‘,就是因為我們的流量費太高了!”

“ 根據國際電信聯盟的評估,我們在世界範圍內的排名在 80 位以後。加大信息基礎設施建設、提高網絡帶寬,這方面我們的潛力很大,空間也很大。”

“ 有些發展中國家的網速都比北京快。”( 此為 3 月 5 日一次會議上的發言 )

此後幾年,提速降費成了通信業的關鍵詞。

2015 年 5 月,國務院常務會議提出了促進提速降費的五大舉措,使城市平均寬帶接入速率提升 40% 以上,推出 “ 流量不清零、可轉贈 ” 等服務;

從 2017 年到 2021 年,政府工作報告連續 5 年提到提速降費。

2017 年,政府工作報告中要求在年內全部取消手機國內長途和漫遊費,並首次提到 “ 中小企業降網費 ”。2017 年 9 月 1 日起,中國移動、中國電信和中國聯通正式取消了漫遊費。從 1994 年開始收了 23 年的漫遊費,正式退出歷史舞台。

2018 年政府工作報告繼續敦促提速降費,要求年內取消流量 “ 漫遊 ” 費,移動網絡流量資費年內降低至少 30%、明顯降低家庭寬帶、企業寬帶和專線使用費。

2019 年政府工作報告明確提出在全國實行 “ 攜號轉網 ”,中小企業寬帶平均資費降低 15%,移動網絡流量平均資費降低 20% 以上。

為了防止用户流失,三大運營商紛紛送起了免費流量包。

2020 年和 2021 年政府工作報告,繼續要求 “ 寬帶和專線平均資費降低15% ” 和 “ 中小企業寬帶和專線平均資費再降 10% ”。

直到 2022 年,《 政府工作報告 》才不再提及提速降費。

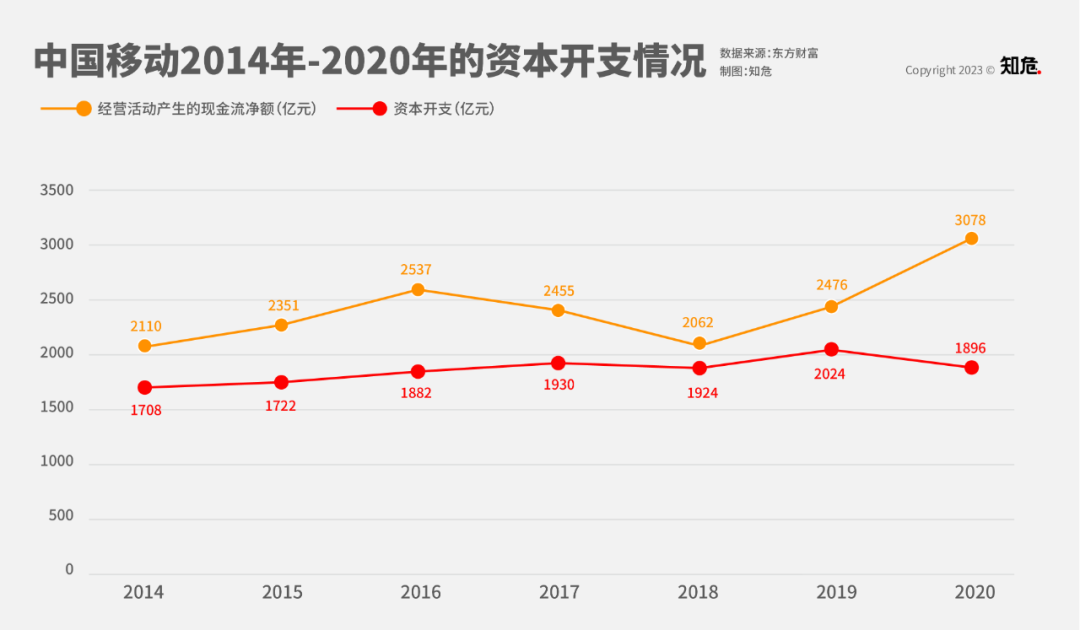

降費之後,到手的錢沒變多,而為了提速,中國移動每年還需要約 1800 億元的資本開支**( 用 “ 購置物業、廠房及設備所付款項 ” 指標近似代替),**所以運營商的股票那段時間是狗都嫌。

那麼,是什麼讓牛夫人又變成了小甜甜呢?

和微軟講了雲計算的故事如出一轍,移動也老樹開新花了。

2019 年,原中國電信董事長楊傑轉任中國移動董事長。根據電信發展天翼雲的經驗,照貓畫虎,中國移動也開始 “ 雲轉型 ”,將移動雲( mCloud )作為公司最重要的戰略業務和新的關鍵基礎設施,以 “ 三年內進入國內雲服務商第一陣營 ” 為發展目標。

當時,互聯網企業的雲服務滲透率已經比較高了,但傳統行業的雲服務需求還遠遠沒有得到滿足。

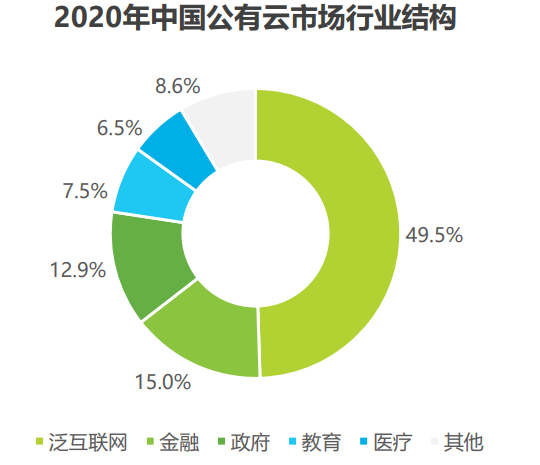

據艾瑞諮詢統計,2020 年,中國公有云市場的主要客户,集中在泛互聯網行業,包括:電商、遊戲、音視頻、短視頻、遊戲等,佔比接近 50%,而政府、金融、工業、能源、醫療等行業是另一半的客户。

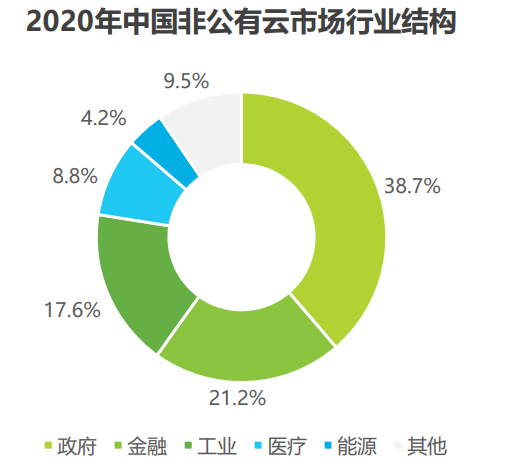

非公有云市場的客户分佈以政府和金融業客户為主,兩者合計佔 59.9% 的比重。

當時,阿里雲是中國雲業務市場上的一哥( 至今也是如此 ),佔 40% 左右的市場份額。

身為科技互聯網公司,阿里雲在這方面有天然的優勢,籠絡了一大批互聯網相關行業的用户,並且憑藉阿里系的電商和支付行業基因,拿下了不少電商、金融領域的客户。

但,在全面上雲的時代趨勢下,市場有巨量的傳統政企上雲需求。

中國移動,就是想在這方面搶阿里雲的飯碗。

基於數據安全的考慮,移動+電信+聯通的 “ 國資雲 ” 天然容易獲得政府、國企訂單。

和互聯網公司相比,運營商在雲計算方面也有着許多天然優勢,如擁有最豐富的基礎網絡資源、互聯網國際出口帶寬。

在渠道銷售方面,中國移動在中國各個省、市、縣擁有大量政府和傳統企業老客户,並且有 5 萬多名專屬客户經理,把老業務的客户轉化成上雲客户,可以説是手到擒來。

這些因素讓移動的雲業務收入迅猛增長。

2020-2022,移動雲業務收入分別為 113 億元,242 億元,503 億元,同比增長 353%,114% 和 108% 。

截至 2022 年底,移動擁有政企客户 2320 萬家,簽約雲大單超 6200 個,拉動收入超 225 億元,央企國企上雲項目超 3700 個。

按照這個勢頭,如果中國移動的雲業務在今年仍能保持之前 100% 左右的增速勢頭,那麼它的營收或許會超越阿里雲( 阿里雲 2022 財年營收為 776 億,且同比增速只有 23% )。

在雲計算業務的帶動下,移動的收入也開始重新增長。2021 年全年,移動收入同比增長了 10.4%,2022 年,移動收入繼續增長 10.5% 。

所以,中國移動從殭屍股又變回了成長股,股價自然會有所表現。

不過,值得注意的是,從利潤角度看,國內各大雲服務的提供商目前都只賺吆喝不賺錢,所以對移動的期望也不要太高。

説不定,再過些年,**“ 年少不知白酒香,錯把科技加滿倉 ”**這句陳年爛梗,又會被人們重新拿出來擦亮