三年增長六倍,市值卻回到原點?這家公司市場可能沒看懂_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。04-14 20:31

3月初,彭博的一則消息被各大財經媒體爭相轉載:美聯儲宣佈,歷經三年的動盪後,全球供應鏈已恢復正常。可能是因為有太多人想和這難熬的三年説再見。

不過,過去三年艱難的大環境,似乎並沒有改變一些公司“愛折騰”的性格,比如赤子城。

2019年12月31日上市的赤子城,趕上了疫情前的IPO末班車,更以超過1400倍公開認購的成績,成為了那一年的港股“超購王”。可能是這樣開局給了這家公司勇氣,也可能是“全球市場”的邊界實在太寬,上市之後的赤子城開始一路狂奔:

2019年12月31日上市的赤子城,趕上了疫情前的IPO末班車,更以超過1400倍公開認購的成績,成為了那一年的港股“超購王”。可能是這樣開局給了這家公司勇氣,也可能是“全球市場”的邊界實在太寬,上市之後的赤子城開始一路狂奔:

先是押注社交、大拓市場,在一年間完成了月活的翻倍增長;然後是入局遊戲、不斷投入,頂着一片質疑聲做出了被谷歌全球推薦的手遊;接着是參與藍城兄弟私有化,成為全球彩虹經濟的新玩家……

乍看起來,赤子城的佈局“橫衝直撞”,有人詬病它“不聚焦”、“頻換賽道”、“戰略不清晰”,這可能也是它規模明明已經增長了6倍、市值卻停留在原點的核心原因之一。

但如果深入瞭解赤子城的業務佈局和生長路徑,就會發現,這其實是一家非常“簡單”的公司。看似一直在做加法的背後,它圍繞的目標只有一個——滿足全球人們的精神娛樂需求。

停不下來的三年

解決精神娛樂的需求,是赤子城很早就想要做的方向。

從過往的媒體報道中可以看到,2013年,還在做工具的赤子城,就在產品里加入了“內容推薦”的模塊。2015年左右,這家公司還不到百人規模的時候,就開始研發自己的AI引擎。這些顯然不是一個工具玩家會做的事。

也是在2015年左右,赤子城開始着手佈局社交。到2019年上市的時候,市場給赤子城的標籤大多是“人工智能”,其社交業務還鮮為人知。這樣來看,做社交的曲折艱辛也可想而知。

上市之後,赤子城將重心放在了更有前景的社交業務上,開始砍掉工具和廣告業務,押注社交娛樂賽道。

2020年,公司將發展重心聚焦到社交,MICO、YoHo等產品在全球市場快速成長。同時,赤子城大力搭建海外運營體系,在中東、東南亞等地的多個國家,從內容生態入手:招募創作者、合作公會、組建客服團隊、舉辦各種線下活動……這些都是要投入巨大精力和成本的。

埋頭苦幹了兩年的結果是,2021年12月,赤子城社交產品月活和2020年全年平均月活相比接近翻倍,打下了公司全球社交生態的基本盤。可以説,這是赤子城上市後的第一次“折騰”的結果。

而它的第二次“折騰”,則是將目光投向“精品遊戲”。

其實,所謂的“精品遊戲”,某種意義也可以理解為“研發成本高”的遊戲,不是那種幾個星期就能開發出來、靠買量和廣告賺點小錢、幾個月後消失不見的遊戲。

對於這個舉動,市場最初是打問號的,原因很簡單——燒錢。遊戲等創新業務的投入一度拖累赤子城的財報,在整個市場情緒低迷的大環境下,也拖累着公司的股價一路走低。

2022年中旬,赤子城終於做出了一款名為《Mergeland Alice’Adventure》的遊戲,被谷歌在超過全球150個國家推薦,而且幾個月的時間月流水就突破了100萬美金。在今年年初的業績會上,赤子城管理層透露,這款遊戲目前仍保持着高速增長的狀態,而且還有兩三款精品遊戲正在研發中。

可以説《Mergeland Alice’Adventure》目前的成績給了市場一個基本的交代,但這次“折騰”的結果究竟如何,可能還要看這款遊戲以及其他新產品後續的表現。

至於第三次“折騰”,整個市場有目共睹。

去年,曾經的“彩紅經濟第一股”藍城兄弟完成退市,如今已經在併入赤子城報表的進程中。自2022年初二者傳出“緋聞”,到2023年3月近乎塵埃落定,這一業務板塊的未來也已非常清楚:基於赤子城的全球化能力,開拓極具潛力海外LGBTQ社交市場。

縱觀上市以來的三年多,赤子城好像總是在給市場帶來一些“意外”。但從結果上來看,最直觀的是一張公司收入三年增長6倍的成績單。

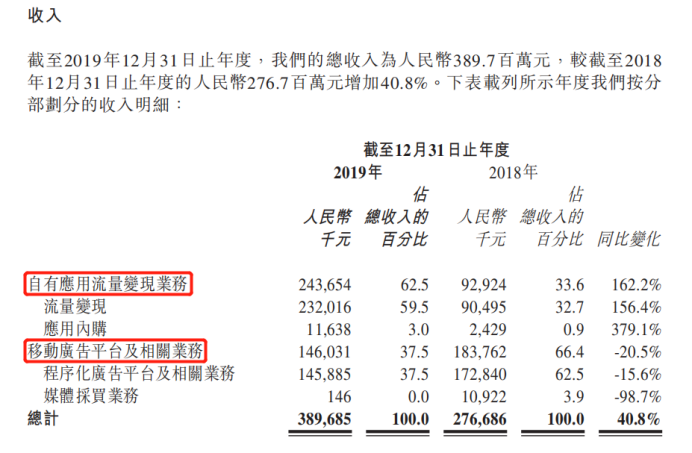

(赤子城2019年年度業績報告截圖)

(赤子城2019年年度業績報告截圖)

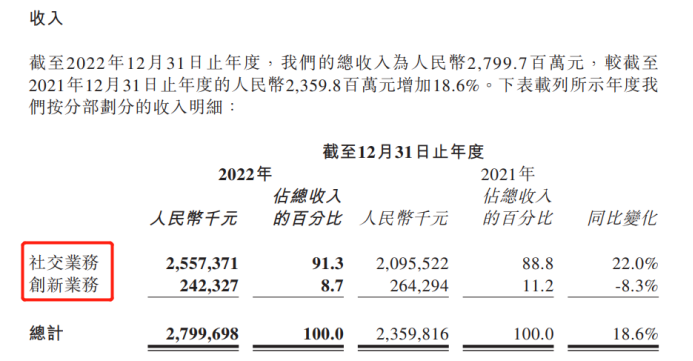

(赤子城2022年年度業績報告截圖)

(赤子城2022年年度業績報告截圖)

回顧赤子城歷年財報,我們發現,2019年其全年總營收約3.9億,而到了2022年,這一數據是28億。三年間,赤子城營收增長6倍,年複合增長率超過了90%。

與此同時,我們發現,不斷做“加法”的赤子城,看起來卻越來越“簡單”了。

逐漸清晰的輪廓

根據赤子城2019年招股書,貢獻收入的兩大業務板塊分別是“自有應用流量變現業務”與“自有廣告平台及相關業務”,公司在通過自身過去積累的龐大流量生態賺錢。

而到了2022年,其兩大收入板塊分別為主營“社交業務”,及以精品遊戲為核心的“創新業務”,赤子城的核心競爭力也逐漸明確——全球多市場的本地化經驗、不斷打磨下的中台能力。

在不斷狂奔的過程中,**赤子城的核心故事——全球社交娛樂,也浮出水面並越發清晰。**社交娛樂是全球市場的剛需,赤子城已經圍繞這個故事,佈局了日漸擴大的業務版圖。

在社交領域,其原有的社交產品矩陣遍佈全球市場。開放式社交平台MICO、語音社交平台YoHo,在中東和東南亞地區做到了垂直賽道的頭部;視頻社交產品Yumy在上線不到一年的時間內突破了5000萬的全球下載;遊戲社交產品TopTop先後進入“海灣六國”的社交應用暢銷榜前三,並展現出了更高的商業潛力。

(赤子城社交產品矩陣)

(赤子城社交產品矩陣)

**而即將加入的LGBTQ社交板塊,則擁有更廣闊的增長空間。**根據沙利文的預測,全球LGBTQ人羣在2025年將會超過6億,全球LGBTQ在線社交娛樂的市場規模預計在2025年將達到近百億美元。

同時,這一用户羣體還展現出用户粘性高、付費率高、平均使用時間長等優勢,以藍城兄弟旗下核心產品Blued的數據表現來看,DAU/MAU達到48%,次月留存率達到了76.5%,平均每個活躍用户的日均使用時長達40分鐘。無論從用户量還是用户價值上看,都意味着,這是一個潛力十足的“金礦”。

赤子城對於藍城兄弟的規劃也非常明確,就是海外市場。根據藍城兄弟的現狀和赤子城的能力,我們可以猜測其未來的發展方向。

一方面,Blued在海外累計註冊用户數約4900萬,相比於其自身2億的目標羣體,還有很大的增長空間;另一方面,藍城兄弟此前並未做好其海外用户的價值挖掘,其海外市場在私有化前一直處於虧損狀態。這一點,正是赤子城的長處(參考MICO走向盈利的過程),預計隨着赤子城的賦能,其海外用户的價值將很快得到釋放。

遊戲板塊,從赤子城將遊戲越做越“深入”能看出,公司更注重遊戲賽道的長期價值。目前的核心產品是去年年中正式上線的《Mergeland Alice’s Adventure》,已經拿出了不錯的表現,僅安卓單版本的月流水已經超過了百萬美金。

《Mergeland Alice’s Adventure》宣傳海報

《Mergeland Alice’s Adventure》宣傳海報

加上公司透露的新遊戲計劃,我們可以更加大膽期待,根據赤子城在社交板塊的“複製”策略來看,在豐富的全球多市場本地化經驗和不斷完善的中台能力下,遊戲業務有望延續社交產品矩陣的打法,從一個市場的成功到全球多個市場的成功,從一款遊戲產品的成功“複製”到多款遊戲產品的成功。

另外值得注意的是,關於市場一直期待的“社交+遊戲”的協同作用,赤子城已經摸索出了一些成果。遊戲社交平台TopTop的亮眼表現及商業化潛力,讓赤子城的這條路徑更加清晰。

縱觀全球企業成長史,卓越的公司往往是能夠打破宿命、保持進化,並且始終滿足人類剛需的公司。

亞馬遜從電商衍生出雲計算業務,谷歌從搜索引擎到Android操作系統及無人駕駛,奈飛則從郵寄碟片到流媒體。它們擁有打破宿命、穿越產業週期的能力,並且始終服務於人們最核心的需求。

目前看來,赤子城似乎顯現出類似的特質。在“折騰”了三年後,赤子城基本集齊了它緊盯的“社交娛樂”大板塊的主要拼圖。在全球社交娛樂的大戰略下,未來的發力重點可以預見——豐富每個業務板塊的拼圖、擴大每個拼圖的面積、探索各塊拼圖之間的融合協同。

“社交+”、“遊戲+”、“社交+遊戲”……是很多件事,但也是一件事。看清了這一點後,我們可以説,赤子城的下一步方向是明確的,並有着無限的想象空間。

來源:港股研究社