阿里雲大模型之戰:逍遙子不能輸_風聞

零态LT-零态LT官方账号-最独到的商业洞察04-17 08:52

**作者|張堯編輯|胡展嘉運營|陳佳慧出品|**零態LT(ID:LingTai_LT)阿里雲新變陣,開啓大模型之戰。2023年4月11日舉辦的阿里雲峯會上,阿里巴巴集團董事會主席兼CEO、阿里雲智能集團CEO張勇公佈了阿里人工智能大語言模型“通義千問”,並宣佈,未來阿里所有的產品都將接入“通義千問”,進行全面改造。不久前,百度創始人、董事長兼CEO李彥宏曾表示,大語言模型將改變雲計算遊戲規則。作為國內率先實現盈利的雲計算平台,阿里雲入局大模型賽道,在一定程度上展現了其對於技術趨勢的敏鋭洞察。不過不能忽視的是,阿里雲的營收增速已經降至個位數,並且市場份額還在不斷下跌。此番入局大模型賽道,在某種程度上,或許也是阿里雲試圖擺脱成長困局的無奈選擇。

01

尋找“第二條曲線”

作為一家經營超二十年的企業,阿里巴巴的營收規模雖然依舊十分可觀,但需要尋找最初的鋭氣。

2023財年第三季度業績報顯示,2022年Q4,阿里巴巴營收為2477.56億元,同比僅增長2%。在這其中,阿里來自中國零售商業的收入為1657.65億元,同比下降1%,客户管理收入同比下降9%。

這一方面固然與疫情帶來的負面影響有關,更大程度上,是因為移動互聯網流量觸頂,為阿里巴巴的電商業務戴上了“緊箍咒”。

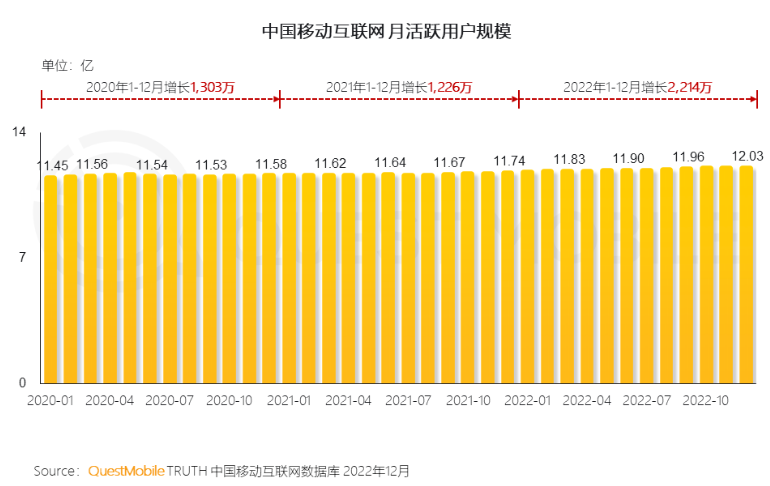

▲圖源:QuestMobile

QuestMobile披露的《2022中國移動互聯網年度大報告》顯示,截至2022年末,中國移動互聯網月活規模為12.03億元,對比2021年末的11.74億,僅增長2.47%。這意味着,中國移動互聯網已經完成了下沉觸達,沒有更多的增量流量紅利可供互聯網企業挖掘。

在此背景下,阿里必須要找到“第二條曲線”,一方面平衡核心電商業務觸頂的壓力,另一方面,給資本市場描繪出更大的想象空間。無論是從行業趨勢,還是從業績表現來看,阿里都希望雲計算業務擔此重任。

研精畢智調研數據顯示,2021年,全球雲計算市場規模約1880億美元,預計2023年,這一數字將達3600億美元左右,年複合增長率約18%。

在此趨勢下,已經有企業深刻詮釋了雲計算的價值。以亞馬遜為例,儘管其給外界留有的印象是一家電商企業,但實際上,雲計算已經成為亞馬遜重要的業務支柱。

財報顯示,2022年,亞馬遜整體淨銷售收入5140億美元,對比上年的4698億美元增長442億美元。在這其中,亞馬遜雲科技銷售收入801億美元,對比上年的622億美元增長179億美元,增速為29%。這也意味着,亞馬遜整體的增量營收中,40.5%來自於亞馬遜雲科技。

儘管阿里雲還沒有給阿里帶來類似亞馬遜雲科技的強勁推力,但前者畢竟已經實現盈利。2023財年第三季度財報顯示,阿里雲經調整後EBITA利潤為3.56億元,同比上漲166%,這是阿里雲連續第五個季度實現盈利。按此趨勢,不久的將來,阿里雲或將成為阿里重要的業務支點。

而阿里雲早已成為阿里上下不能輸,也輸不起的一戰,從近幾年組織架構不斷動刀,到中國香港可用區C某機房設備異常,再到張勇親自執掌阿里雲,重回一線,這都説明,阿里雲的使命與重任。

這次大模型之戰,阿里雲自然要首當其衝。

02

雲之戰進入白熱化

其實不止阿里,國內大部分頭部互聯網公司都在移動互聯網流量枯竭的壓力下,押注雲計算。

財報顯示,2022年,百度智能雲全年總營收177億,同比增長23%。同期,騰訊包含雲計算的金融科技及企業服務業務營收為1771億元,首次超過遊戲業務,同比增長3%,佔總營收的32%。

▲圖源:Canalys

儘管阿里雲目前仍是中國雲基礎設施服務商中的翹楚,但過去幾年,伴隨着其它企業的發力,阿里雲的市場影響力正逐步下探。Canalys統計的中國雲基礎設施服務市場報告顯示,2020年~2021年,阿里雲市場份額分別為40.3%以及37%。到了2022年Q3,這一數字又降低到了36%。

曾有一位阿里雲銷售媒體表示,去年他手上幾個政府客户,單子都快談好了,客户轉頭就給了華為雲。阿里雲內部,甚至出現了“逢華(為)必敗”的説法。

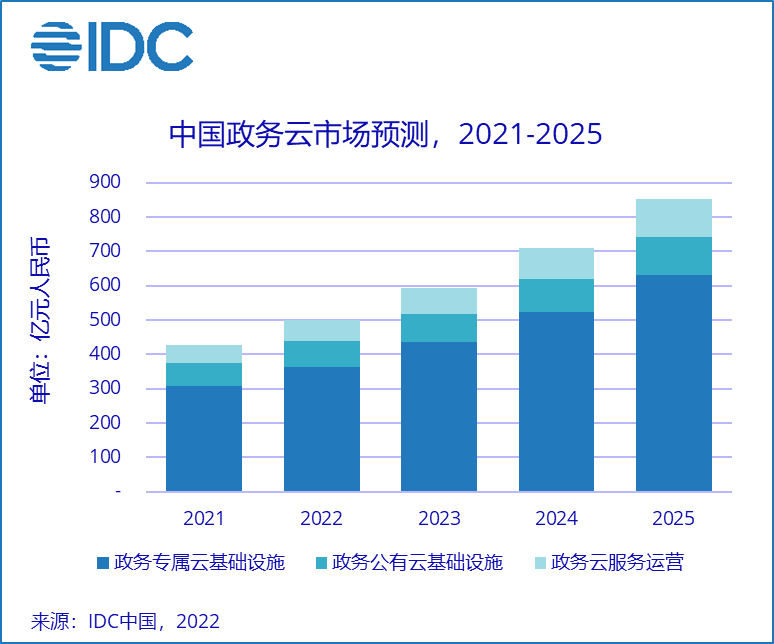

▲圖源:IDC

這或許是因為阿里雲在雲計算的垂直賽道沒有核心競爭力所致。以政務雲市場為例,IDC披露的《中國智慧城市數據跟蹤報告》顯示,2021年,中國政務雲整體市場規模為427.16億元人民幣,同比增長21.47%。在這其中,華為雲市場份額為25.8%,連續5年保持第一。排名前五的廠商中,沒有阿里雲的蹤影。

值得注意的是,2021年5月舉辦的阿里雲峯會上,前阿里雲智能事業羣總裁張建鋒還曾表示,“阿里云為全面服務政企市場做好了準備”。遺憾的是,得益於三十多年服務運營商和政企經驗,在政務雲市場,華為雲無論是渠道還是產品,相較於“新勢力”阿里雲都更有競爭力。

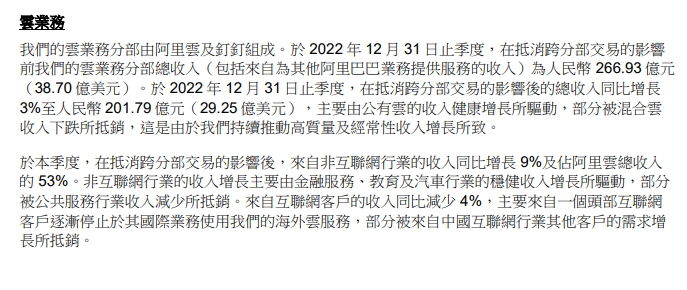

▲圖源:阿里雲2023財年第三季度業績報

從財報來看,阿里雲目前依然嚴重依賴互聯網企業。2022年Q4,抵消跨分部交易的影響後,阿里雲來自互聯網行業的收入同比下跌4%,佔阿里雲總收入 的47%,對比上年,下降1% pct。

與阿里面臨的問題類似,移動互聯網紅利觸頂,大部分互聯網企業也不得不將戰略焦點從盲目擴張變為降本增效。

比如,為了降低長線成本,夯實基建能力,2021年末,升級為字節對外技術工具後,火山引擎發佈了全系雲產品。2022年7月,火山引擎又推出以云為底座的一系列解決方案。

一方面,大客户紛紛自建雲服務,另一方面,以火山引擎為代表的“新勢力”也會分流阿里雲的影響力。兩方面合力,帶來的影響,自然是阿里雲的營收增速節節下探。財報顯示,2022年Q2-Q4,阿里雲的營收增速分別為10%、4%以及3%,兩年前,這一數字還能維持在50%以上。

03

進軍大模型

張勇不能輸

阿里雲倍感焦慮的背景下,ChatGPT突然爆火,雪中送炭般地給前者提供了一個擺脱困局的思路。

阿里雲峯會上,張勇對外表示,“AI大模型的出現是一個劃時代的里程碑,人類將進入到一個全新的智能化時代,就像工業革命一樣,大模型將會被各行各業廣泛應用,帶來生產力的巨大提升,並深刻改變我們的生活方式。”

▲圖源:阿里雲官網

為了在“AI+雲計算”時代極可能地觸達更多的客户,阿里雲有兩大業務導向,其一是降低成本,據悉,與十年前相比,目前阿里雲的單位算力成本下降80%,存儲成本降低90%;另一方面,在IaaS、PaaS之外,阿里雲還推出了MaaS(模型即服務)。對此,阿里雲已經官宣,未來阿里所有的產品都將接入大模型進行全面升級,並向全行業開放通義千問的能力。

儘管據阿里雲宣稱,阿里達摩院早在2019年就開始進行大模型研發,曾訓練完成全球首個10萬億參數AI大模型,“‘通義千問’是國內唯一支撐過萬億參數以上大模型的‘飛天智算基礎設施’”,但目前來看,和ChatGPT巨大的差距以及高昂的成本,或許是通義千問不能迴避的現實。

接受《36氪》採訪,記者詢問王小川對李彥宏所説的,文心一言和OpenAI的差距只有兩個月有何看法,王小川不認可李彥宏的觀點,並表示“用時間衡量的話,OpenAI比我們應該領先三年時間是有的。之前我們説追上GPT-3.5,可能一年時間是有機會的。但人家已經到4了,還有5在訓練當中,所以我覺得有三年。”

考慮到王小川此前一直深耕AI領域,並且已經開始大模型創業,其對於中國大模型行業的點評,有一定的參考價值。

另一方面,大模型並不是一蹴而就的,而是需要企業不斷的大手筆投入。以OpenAI為例,《財富》雜誌報道,2022年其淨虧損5.45億美元。截至2023年初,OpenAI已引入約140億美元的融資,2023年1月,微軟對其投資100億美元。

反觀阿里雲,其目前最重要的特質,就是已經實現了盈利,但大模型卻要求其進行進行大手筆投入,這無疑會對阿里雲的創收能力提出嚴峻的考驗。

總而言之,無論是從市場影響力還是從創收能力的角度來看,阿里雲都已經成為中國雲計算行業的頭部玩家,但隨着互聯網紅利觸動,下游的企業降本增效,阿里雲也面臨“失速”的危險。

好在,ChatGPT的爆火,讓阿里雲看到了“AI+雲計算”的市場潛力,因而積極進行相關產品佈局,但問題是,大模型需要極佳的技術能力與鉅額的投入,通義千問與ChatGPT的差距,會影響阿里雲的市場表現,而如果阿里雲不計成本的“all in AI”,那麼又可能可能讓投資者警惕。

接下來,阿里雲最大的挑戰,或許是要在技術和成本之間找到恰當的平衡。

—END—

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/zVw3_oCgKPcU4fYXOR32yw