中國汽車行業分析_風聞

Sandalwood_Advisors-大数据洞察与市场研究机构04-18 17:16

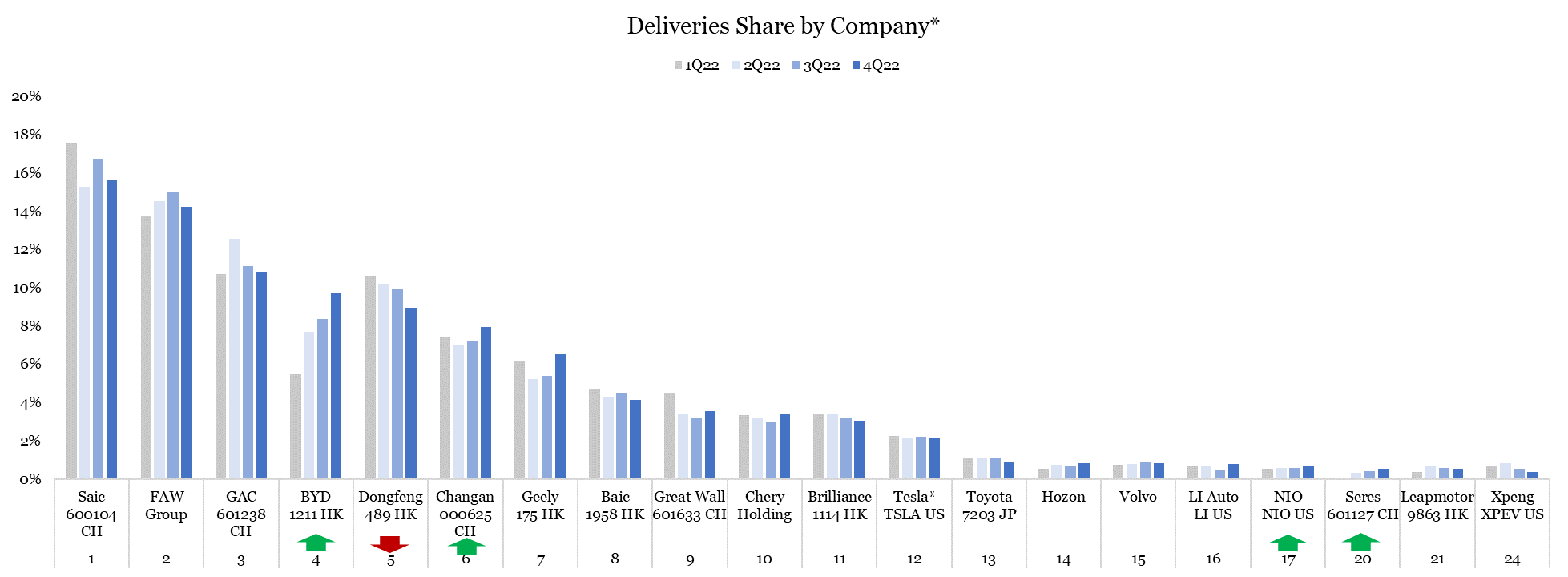

截至2022年12月31日的中國車險數據核心觀點2022年,整個汽車行業的交付量同比增長****-3%,主要受到新冠疫情管控的影響,下半年的刺激政策(尤其是小排量汽車購置税減半)雖有幫助,但不足以完全抵消疫情管控的負面影響。自主新能源汽車在10萬-30萬元區間從合資車和進口車中搶佔了可觀的份額,但在30萬元以上的區間仍有****很大的增長空間。由於成本問題,新能源汽車難以進一步滲透10萬元以下的市場。從廠商競爭來看,比亞迪的市場份額連續四個季度大幅提升,在第四季度排名第四,僅次於上汽、****一汽和廣汽。此外,受自主研發的新能源車型驅動**,長安汽車也表現出積極的勢頭。從品牌來看,國產電動汽車品牌表現出色,而****日本品牌和德國高端品牌則是主要輸家。在10萬-30萬的細分市場,本田、日產和豐田的份額主要被比亞迪拿走。在30萬以上的細分市場,寶馬、奔馳和奧迪的份額被理想**、蔚來、問界和騰勢搶走。新能源汽車行業中,比亞迪、長安、極氪、問界、長安深藍和紅旗的份額持續增長,而特斯拉、五菱、奇瑞EV、小鵬和歐拉的份額在2022年持續下降。2023年,基於我們對行業的理解,我們預計:1)汽車行業的總交付量將持平上年或為低個位數的增長, 2)新能源汽車的滲透率進一步提高,有可能從2022年的26%提升到35%以上,3)國內****新能源汽車品牌將引領自主品牌汽車份額較2022年的44%進一步增長,和4)特斯拉大幅降價可能引發20萬-30萬區間的價格戰,因此這個價格區間可能從其它區間獲取更多的份額。

**Sandalwood中國車險數據——高相關性、時效性、細顆粒度****高相關性:**中國車險數據跟蹤中國汽車交付(消費者終端銷售)。在中國銷售的每一輛新車,車主必須在車輛登記前購買交通事故責任強制保險。我們的數據源來自保險記錄,所以可以跟蹤在中國銷售的所有新車。**時效性和細粒度:**中國車險數據以周度頻率提供汽車行業洞察,僅有2-3天的滯後,顆粒度細分至廠商、品牌、車型、能源類型、燃料類型、車身類型等。

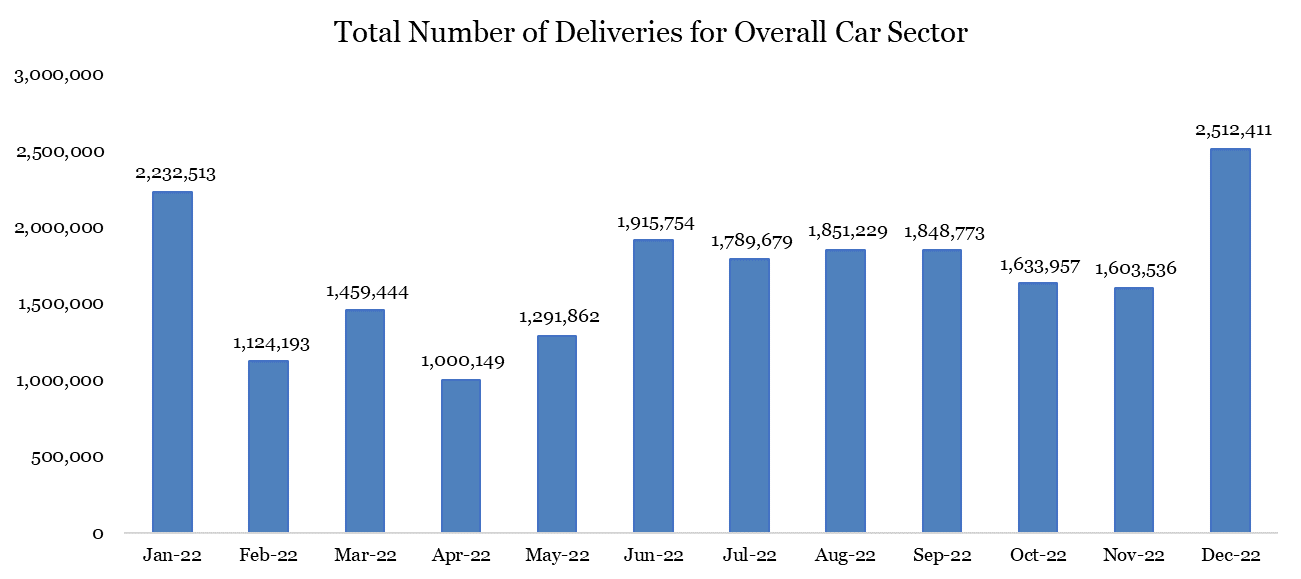

汽車行業整體根據中國車險數據,2022年,全國交付了約2030萬輛汽車。最低點出現在4月份,原因是汽車生產兩大重地上海和吉林受到疫情管控。疫情爆發造成了大規模的供應鏈中斷,也遏制了消費者的購車熱情。進入6月,由於1)疫情管控放鬆後,之前被抑制的需求得到釋放,2)小排量汽車購置税減半政策的刺激,以及3)省級電動汽車補貼及牌照配額的增加,交付量出現明顯復甦,並在第三季度保持強勁。10月和11月,新冠疫情在全國範圍內蔓延,購車熱度有所減弱。然而,12月交付量大幅反彈,並創下年內新高,這得益於1)新冠清零政策的解除,2)年終促銷,3)刺激政策在年底結束(即電動汽車購車補貼和燃油車購置税減半政策,後者顯著提振了燃油車的銷量)。我們預計,由於12月強勁的交付量有一定透支,2023年1月的交付將比上月放緩,並低於季節性水平。

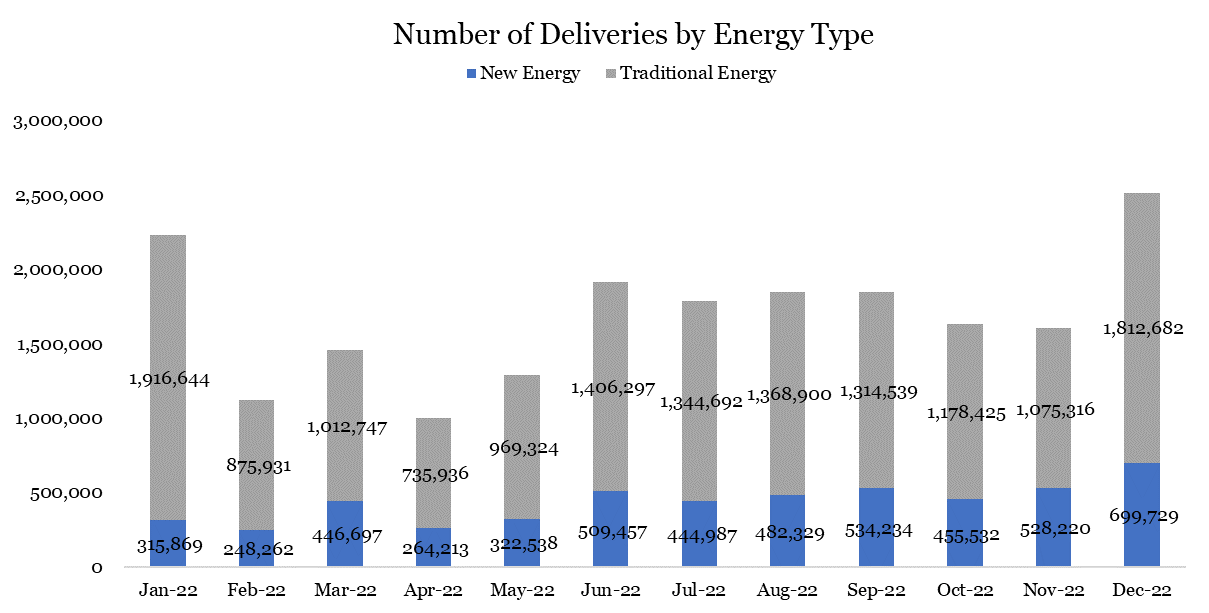

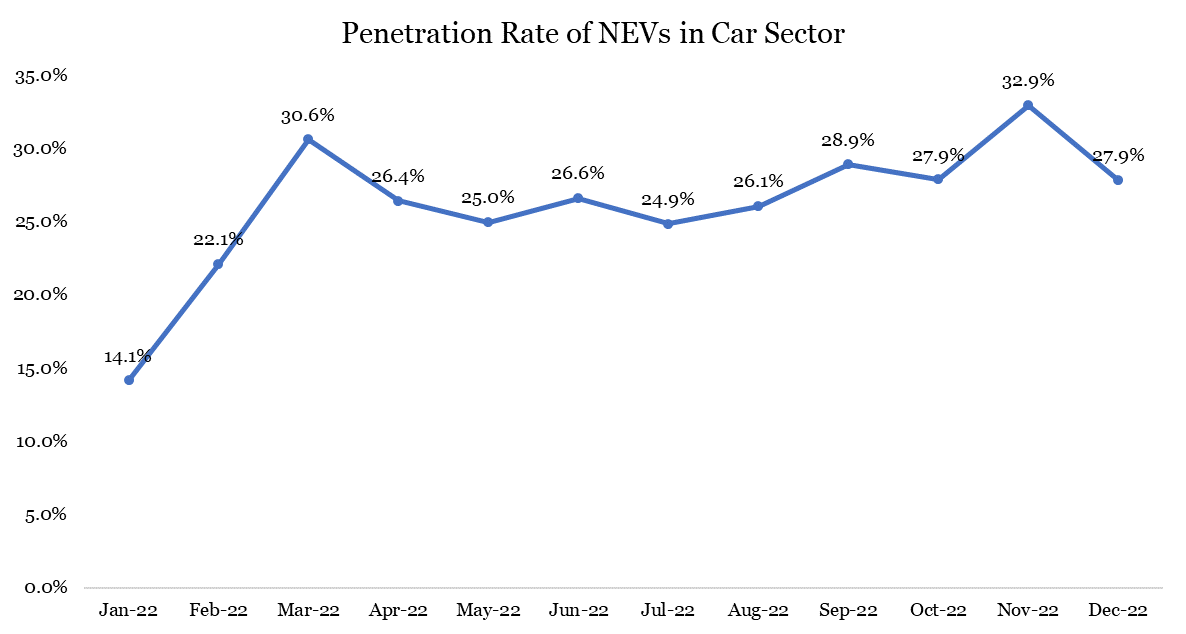

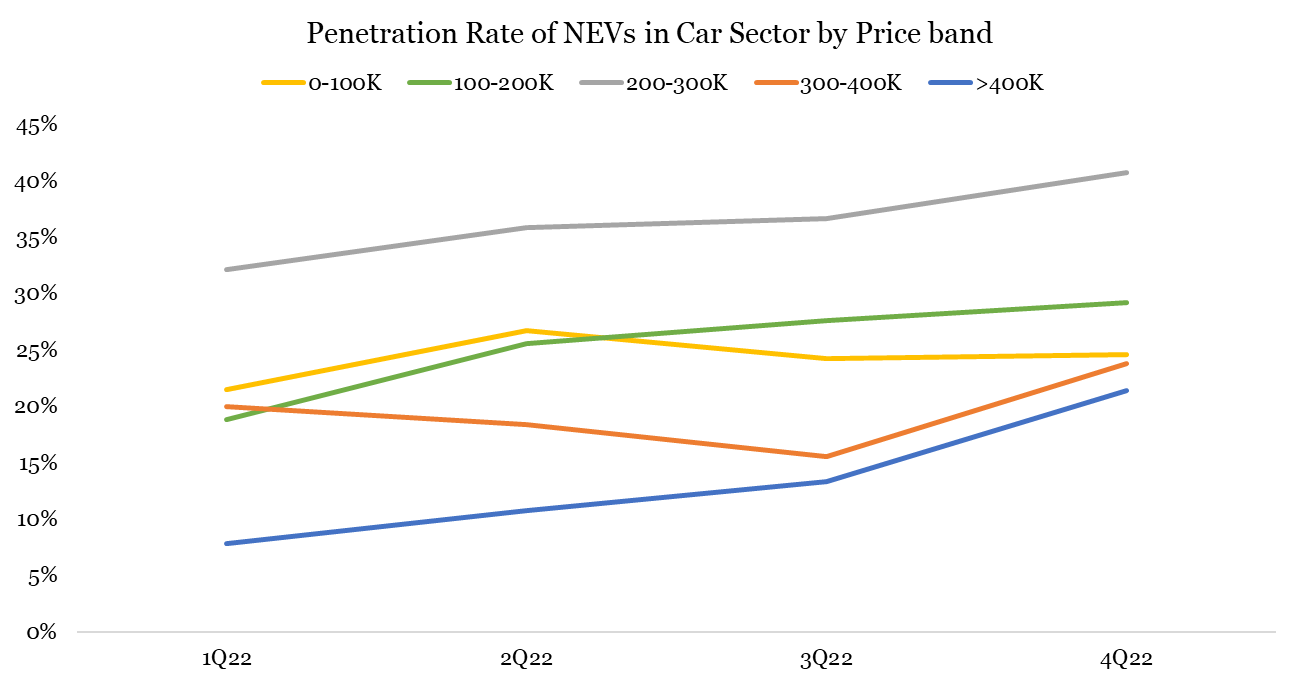

新能源車繼續滲透整個汽車行業,11月的滲透率達到創紀錄的32.9%(12月燃油車加速交付,新能源車滲透率微降)。預計到2023年,滲透率將進一步提高。20萬-30萬價格區間滲透率最高(第四季度為41%);雖然40萬以上價格區間的滲透率在2022年提升幅度最大,但仍是最低的(第四季度為21%)。

新能源車繼續滲透整個汽車行業,11月的滲透率達到創紀錄的32.9%(12月燃油車加速交付,新能源車滲透率微降)。預計到2023年,滲透率將進一步提高。20萬-30萬價格區間滲透率最高(第四季度為41%);雖然40萬以上價格區間的滲透率在2022年提升幅度最大,但仍是最低的(第四季度為21%)。

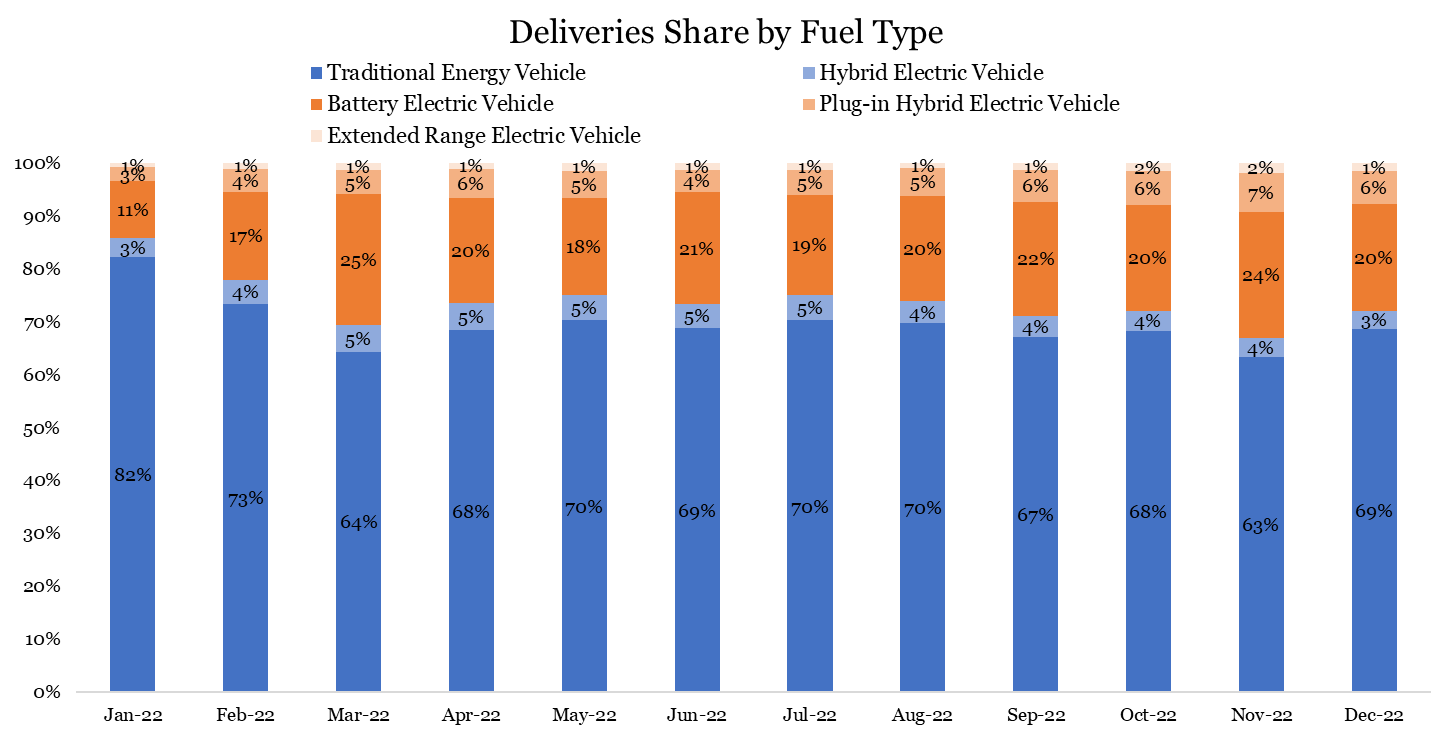

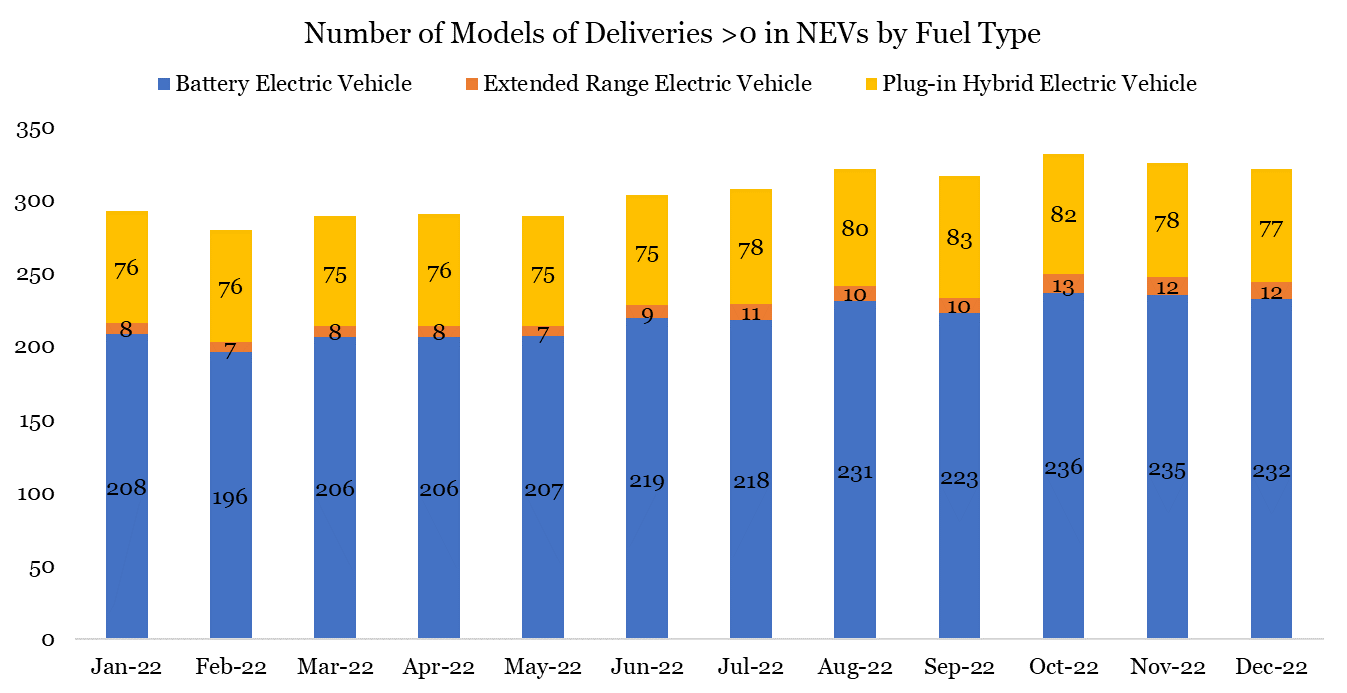

從燃料類型看,2022年,純電動汽車和插電式混合動力汽車佔比都有所增加,而增程式汽車基本保持穩定。製造商推出了更多的純電動汽車,而插電式混合動力汽車的車型數量幾乎沒有增加。增程式汽車車型數量的增長主要來自問界、理想和長安深藍。

從燃料類型看,2022年,純電動汽車和插電式混合動力汽車佔比都有所增加,而增程式汽車基本保持穩定。製造商推出了更多的純電動汽車,而插電式混合動力汽車的車型數量幾乎沒有增加。增程式汽車車型數量的增長主要來自問界、理想和長安深藍。

*傳統能源類型包括兩種燃料類型:1)傳統能源汽車和2)混合動力電動汽車,而新能源類型包括純電池電動汽車、插電式混合動力汽車和增程式電動汽車。在國產新能源汽車的推動下,自主研發的汽車持續搶佔進口汽車和合資汽車的份額。

*傳統能源類型包括兩種燃料類型:1)傳統能源汽車和2)混合動力電動汽車,而新能源類型包括純電池電動汽車、插電式混合動力汽車和增程式電動汽車。在國產新能源汽車的推動下,自主研發的汽車持續搶佔進口汽車和合資汽車的份額。

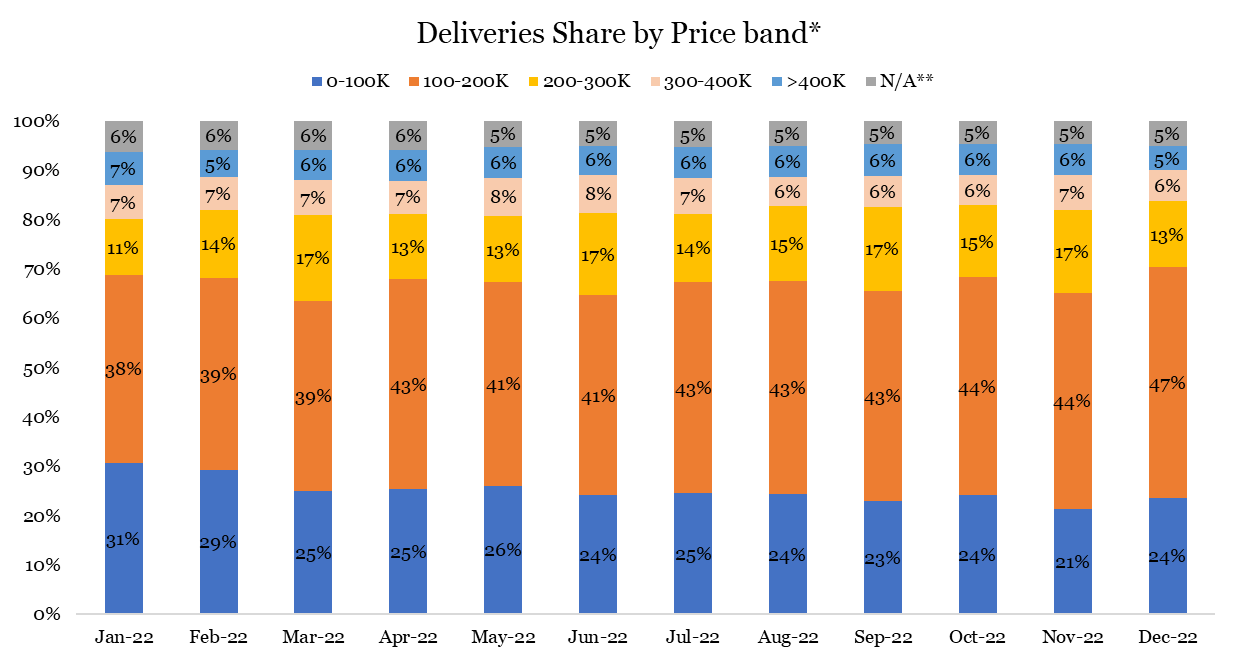

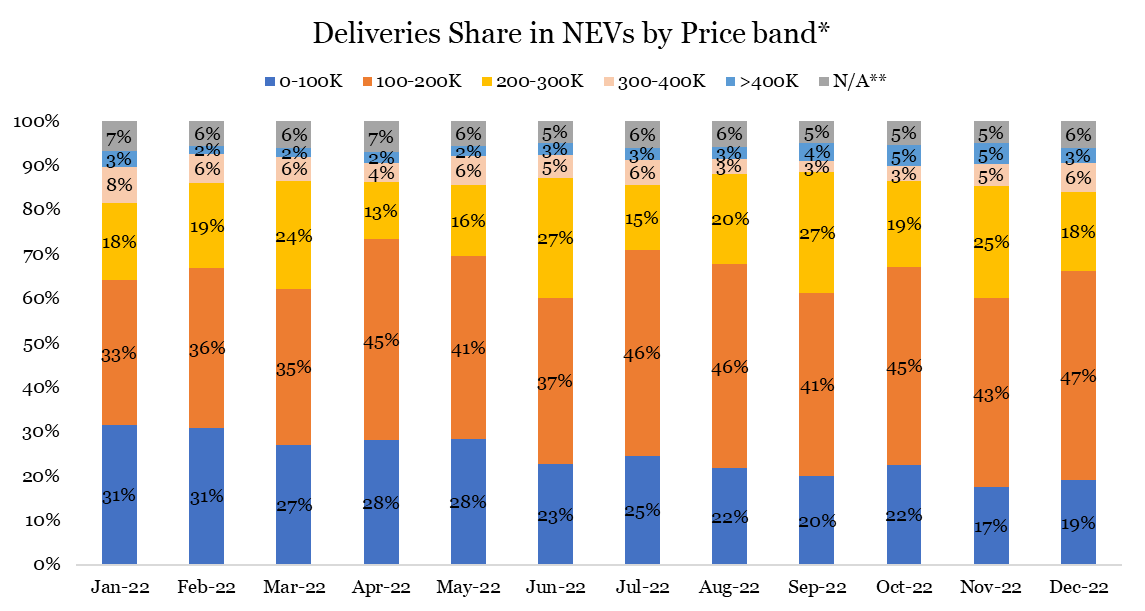

從價格區間來看,整個汽車板塊中,10萬-30萬價格區間持續擠佔0-10萬的份額。30萬-40萬的份額在第四季度略降,而40萬以上的份額一直保持穩定。2022年初,新能源汽車10萬-20萬價格區間的佔比低於其在整個汽車行業的佔比,但這一佔比在2022年逐漸上升,主要得益於比亞迪的崛起。30萬以上的新能源汽車有更多未開發的機會,因為該價格區間在新能源汽車中的份額低於其在整個汽車行業的份額。

從價格區間來看,整個汽車板塊中,10萬-30萬價格區間持續擠佔0-10萬的份額。30萬-40萬的份額在第四季度略降,而40萬以上的份額一直保持穩定。2022年初,新能源汽車10萬-20萬價格區間的佔比低於其在整個汽車行業的佔比,但這一佔比在2022年逐漸上升,主要得益於比亞迪的崛起。30萬以上的新能源汽車有更多未開發的機會,因為該價格區間在新能源汽車中的份額低於其在整個汽車行業的份額。