20歲做熱瑪吉,國人為何為醫美狂?_風聞

青年横财发展会-青年横财发展会官方账号-都市青年趣味泛财经读物04-19 21:22

注意看,畫面中這個大眼袋女人名叫老美,不知對自己的臉施了什麼魔法,她竟瞬間從滿臉皺紋的滄桑老嫗變身為俏麗的熟齡女郎,令人歎為觀止

卻原來,這就是從西邊來的拉皮術,只需忍受些許疼痛,即可令皮膚重返黃金歲月,年輕二十歲有餘。然而,這樣神奇的東西,竟只是當代駐顏術中的滄海一粟。

説起21世紀的駐顏術,早已跳脱了玉容散、澤面方、冬葵散等古方之流,也跨過了辣妹兒、神仙水、萊珀妮等現代名流,直接將醫療與美容相結合,形成了一門新學科。

它便是醫美,崇尚快、準、狠的科技手段,以高強度的技術迭代和項目上新為抓手,從線雕、熱瑪吉到玻尿酸、肉毒素再到眼綜合、鼻綜合,不斷刷新美的上限,攥住國人的美貌欲心。

醫美大勢不可當,此間更是銷金窟,今天我們就來探一探這傳聞中的暴利產業!

首先,給不太瞭解的小夥伴們做個友好科普,什麼是醫美?

顧名思義,醫療美容,大體分為手術類和非手術類兩大板塊。手術類自是不用過多説明,豐胸、抽脂、整形、植髮等都是常見項目;而非手術類醫美,一般指的是注射類和光電類,又名“輕醫美”,主打“創傷小、風險小、癒合快”,項目類型五花八門。

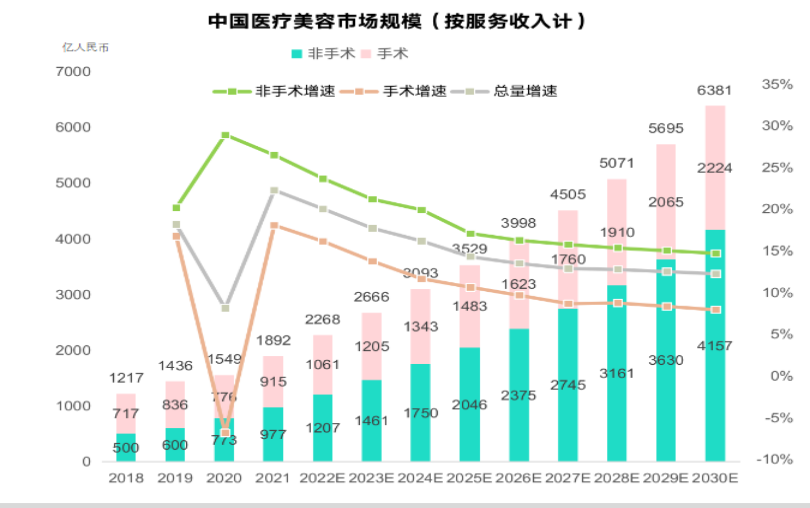

根據新氧數據,2022年,中國醫美市場規模接近2300億,而消費者規模約2354萬人,其中高速增長的輕醫美已取得壓倒性優勢,成為機構營收的大功臣。

輕醫美有多能吸金,淺淺舉例給大家感受一下。

比如,近年來的熱門產品“少女針”,一種用於面部抗衰的注射填充劑,據説能誘導人體分泌合成膠原蛋白,達到即時填充面部凹陷、重塑輪廓、緊緻皮膚的效果,一次性要注射多少支呢?根據個人需求和凹陷程度,少則2~3支,多則十餘支。

目前大陸注射一支“少女針”的公價為1.88萬元,即一次消費總額在幾萬元到十幾萬元不等,效果能維持1~4年。華東醫藥“少女針”上市第一年就賣出了6.25億,出廠價在四千元左右,機構供貨價還有商討空間,粗算毛利可達8成。

再比如,輕醫美中的消費TOP——光電類,以普通的激光祛色素為例,收費依據激光面積和深淺程度而定,單次輕則一兩千元,重則七八千元,通常需要做3~5次。

而所需的儀器成本均價普遍在幾萬元至十幾萬元不等,在客源充足的情況下,不過幾日就能收回成本,尤其是對於公立醫院而言,在權威光芒的加持下,激光美容科門庭若市,妥妥的造血項目。

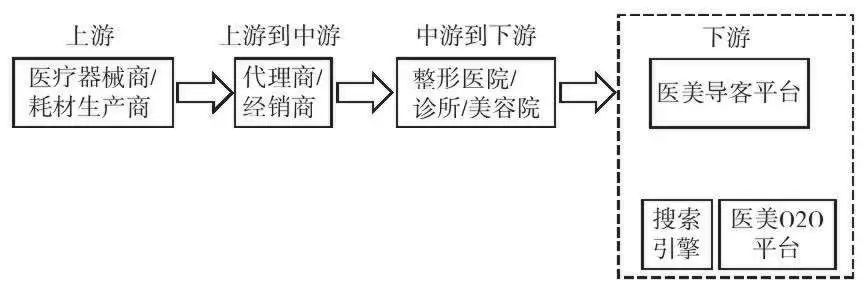

從全局來看,醫美着實是暴利產業。研報顯示,醫美上游的毛利率高達80%~90%;中游的毛利率約在50%~60%;下游渠道複雜,表現各異。

然而,從淨利率上看,卻活脱脱被剝了一層皮。上游藥械廠的淨利潤約莫剩下20%~30%;中游是各類醫美機構,能有1%~15%已是優越;下游渠道商,其代表性的新氧平台則因為擴張和燒錢連續虧損。

擺在面前的是如火如荼的醫美熱與冷冷清清的淨利率現實,人們想象中的暴利到底去哪兒了?

在市場經濟裏,暴利通常會出現在兩種模式下:一個是壟斷地帶;一個是野蠻地帶。

在醫美產業鏈的上游,由技術壁壘和行業標準構建的護城河,讓上游企業長期處於寡頭壟斷的狀態,擁有強勢的定價權,利潤可觀。

比如激光美容設備80%以上都是進口的,集中在科醫人、賽諾秀、歐洲之星、飛頓等頭部品牌;而注射類諸如喬雅登、保妥適、衡力等,則在細分領域上壟斷用户心智。

在以醫美機構為代表的中游,面對上游的昂貴設備和下游的流量成本毫無議價權,又揹負人力成本、醫用耗材、宣傳費用三座大山,分分鐘消耗掉原本可觀的毛利。

胡潤髮布的調研數據顯示,當下醫美行業中,銷售費用率達50%,即一半的收入都貢獻給了營銷渠道;醫美機構的新客獲客成本在千元以上,甚至動輒六七千元。

也就是説,一家正規的醫美機構,老老實實幹活也只是為上下游創收,自己還苦苦掙扎在貧困線上,真正能賺取暴利的只能是野蠻生長的“黑醫美”,偽造資質、無證從業、虛假宣傳、違規注射劑等分分鐘拉低成本。

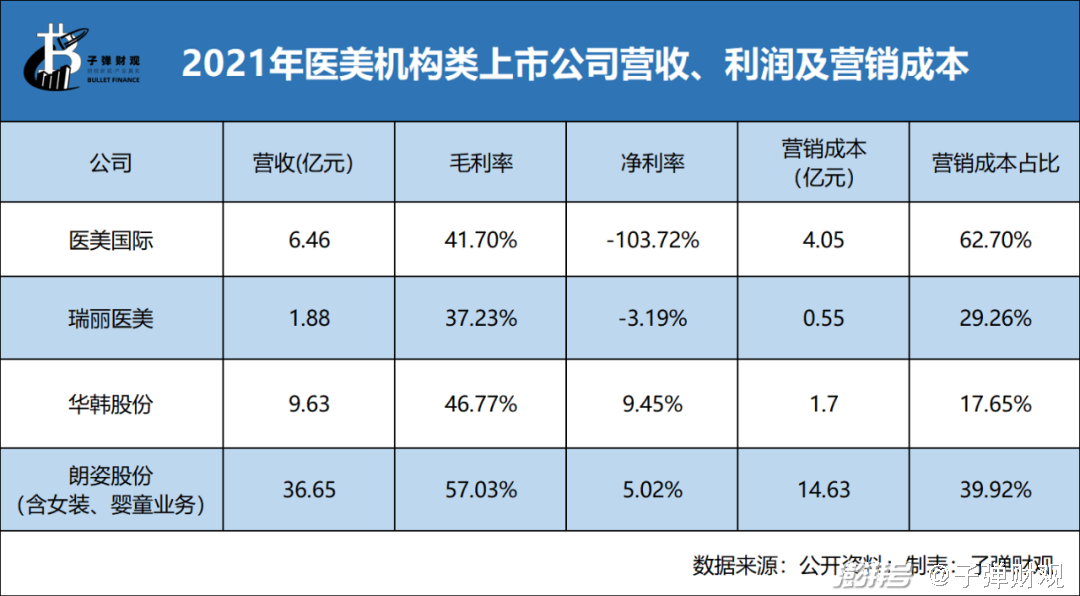

△2021年醫美機構類上市公司營收、利潤及營銷成本

2022年,“杭州一醫美診所隱匿收入超47億”的熱搜震驚了業內外,讓醫美暴利現象又一次出現在人們眼前。

根據媒體報道,2017年1月至2021年11月,杭州千和醫療美容診所在為客户提供醫療美容項目服務時,利用9個個人銀行賬户收款,共計隱匿47.55億,未計入財務賬,其中光利息收入就達2879.68萬元,最終因偷逃税被相關部門處以罰款共計8827.27萬元。

這個收入是什麼概念呢?2022年,華熙生物年營收是63.59億,昊海生物為21.3億,而愛美客還未能突破20億大關,這幾家都是大勢上游企業,醫美股的希望。

反觀千和醫美,一家開在西湖區800平別墅裏的美容診所,創收卻能比肩披荊斬棘的上市企業,這裏不得不提到它的實控人,常年活躍於社交平台的“面雕兼情感大師”於文紅。

於文紅此人十分擅長自我包裝,一面宣揚自己的奮鬥史,瘋狂立人設,蹭名流;一面推廣所謂的“藝術面雕”,實際上就是各類注射項目,主打一個不動刀。

而這位自封的“業內大師”,在千和醫美成立的第二年,就因為沒有職業醫師資格證便給消費者做手術,且收費高達12萬元,登上央視的《焦點訪談》,此後也多次陷入醫美糾紛。

此外,千和醫美的渠道模式也與一般機構不同,基本不接待散客,必須是通過熟人介紹和其他美容院推薦的客户,並未在美團一類平台上線,主攻私域。這樣一家醫美機構能創下鉅額營收,其中緣由不得而知。

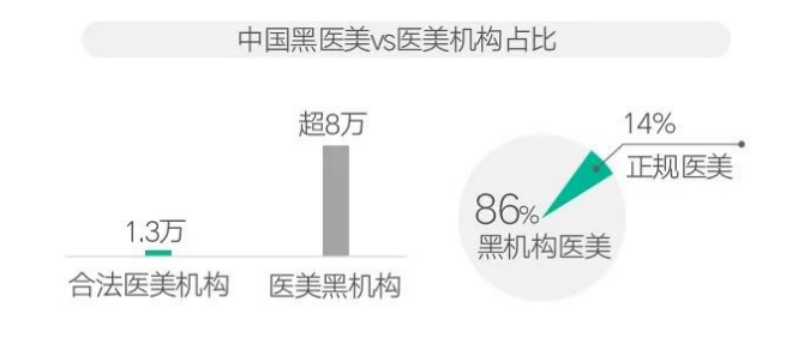

中國的黑醫美規模有多龐大?艾媒諮詢數據顯示,我國目前合法合規的醫美機構僅佔14%,也就是説,當你邁進一家醫美診所時,它有86%的概率都是“黑醫美”,其中非法從業的黑醫師超過10萬人,每年因為這些“黑醫美”傷殘的人差不多有10萬人。

總而言之,在醫美產業格局裏,上游瓜分利潤,中游苦苦支撐,下游死拼流量,黑醫美輕輕鬆鬆獲取暴利,天下苦黑醫美久矣。

上述這些成立的前提,是消費者願意買單。那人們為什麼越來越推崇醫美呢?

天后蔡依林有句歌詞如是寫道:“人不愛美,天誅地滅。”對美的追求是人類的原始慾望,無論男女皆是如此,你敢説看到驚人的拉皮效果沒有瞬間的心動?誰不想煥發第二春呢?

説到美,自然也繞不開審美綁架給人們帶來的顏值焦慮。漫畫腰、蝴蝶谷、直角肩、精靈耳、微笑唇、小翹鼻、高顱頂……每隔一段時間,互聯網上就會掀起一次審美革命,稍不留神自己,就會被動變醜。

當然,這些只不過是微不足道的內因,或許不足以讓大規模人羣冒着風險邁入未知的醫美領域,真正的動因自然要歸於市場。

可以説,美貌能帶來多大的經濟效益,醫美就會有多遠大的未來。

2022新氧醫美白皮書顯示,中國醫美的主流消費人羣集中在20~35歲,整體年齡前置,此外,醫美支付GMV排名前5的城市為北京、上海、成都、杭州、廣州。

除了三位老牌一線外,成都和杭州均是聲名遠揚的網紅之城。這也從側面體現出,直播和網紅產業正在助推醫美之風。

上過鏡或使用過原相機的朋友們,應該都領教過鏡頭的苛刻。除非你頭再小一點、臉再窄一點、眼睛再大一點、鼻子再挺一點、狀態再青春一點……否則生活中的美女也只能是鏡頭下的普女,帥哥也可能因為頭大肩窄而被嘲諷。

畢竟隔壁韓漫都已經流行雙開門冰箱大寬肩了,健身來不及就戳兩針玻尿酸吧。濾鏡非萬能,想在靠臉吃飯的行業一飛沖天,醫美是不可或缺的手段。

△網友創作,未知出處

如果説這些這些醫美消費者是出於特定職業需求的話,那普通消費者又是因為什麼愛上了醫美呢?大致可以從兩個方面來看:

一是醫美技術的進階。早期的醫美大多數是手術類,要跨越動刀子的心理障礙較困難,而如今流行的輕醫美,主打注射和光電,不僅風險小還能靈活解決各種面部問題,普通人對輕醫美的接受度立馬提高了。

二是消費門檻降低。醫美價格素日總體依舊高昂,但是對比其過往動輒幾萬到幾十萬的花費,如今主打美白、補水、除皺、抗衰的輕醫美項目,入門級只需要數百元即可享受,普通人也可以駕馭。

以上種種都促進了醫美在中國的大躍進。2022年,中國醫美項目滲透率為4.5%,增速很快,但較日本11.3%、美國17.2%和韓國22%的數據,仍有很大的提升空間。

不必着急,那些20歲開始抗衰,已經用上熱瑪吉的年輕人,