互聯網大廠的“預製菜”戰爭_風聞

鲸商-04-21 14:13

預製菜不是生鮮電商滿血復活的“解藥”。鯨商(ID:bizwhale)原創 作者 | 王曉萱

預製菜不是生鮮電商滿血復活的“解藥”。鯨商(ID:bizwhale)原創 作者 | 王曉萱

從搶菜市場生意的各種互聯網買菜,換個姿勢,各大廠紛紛卷向餐桌“預製菜”。

近期,京東發佈了新的“預製菜計劃”,美團上線預製菜專區,叮咚買菜則把預製菜提升至一級部門。近日,在2023中國連鎖餐飲峯會上,盒馬預製菜部門總經理陳慧芳透露,公司今年新成立了預製菜部門。目前,在盒馬APP上也已上線了“預製菜”頻道。

不過,讓預製菜成為生鮮電商的第二增長曲線並非易事。除了盒馬、叮咚買菜這類垂直平台,還有千味廚房、安井食品、綠進食品等傳統食品公司;海底撈、西貝等餐飲品牌。老牌味精企業蓮花健康擬斥資收購自嗨鍋品牌,切入預製菜賽道。

甚至,連國內“體育用品第一股”貴人鳥也跨界入場預製菜,花費1億元成立了金鶴(齊齊哈爾)預製菜產業園有限公司,該公司由貴人鳥全資持股。

總之,擺在盒馬、叮咚面前的預製菜賽道,沒那麼好賺錢。

預製菜觸網,新瓶裝舊酒

艾媒諮詢數據顯示,預製菜消費者中,22-40歲消費者超八成,佔比達81.3%,其中31-40歲消費者佔比為46.4%。這表明,中青年人羣是預製菜的主要受眾。

而在這批中青年人中,他們往往有較高的學歷,決策也更加自主,對個性化、高品質、便捷產品的需求更高。國內商品品質化消費需求逐漸向個性化需求過渡。

此外,隨着國內消費結構日益優化,消費熱點逐漸由傳統的實物消費向滿足人民美好生活需要的服務消費轉變,預製菜滿足了中國居民對個性化、多樣化和便捷性餐飲的需求。

百度指數顯示,2020-2021年底,“預製菜”一詞出現在百度的相關新聞頭條的頻次基本處於較低水平,普遍在200次以下,在2021年5月23日前後關注度有小幅度增長。在2021年年末這段時間內,“預製菜”的熱度開始增長。

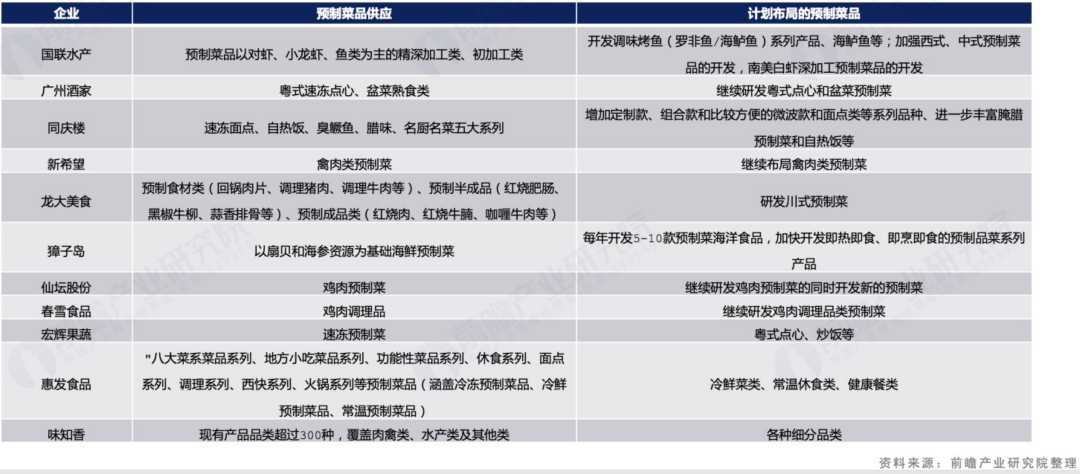

預製菜並非新事物,業內已有很多資深選手了。例如:國內全產業鏈佈局的最大水產企業國聯水產,其預製菜品也仍以水產品、海產品為主;春雪食品繼續研發的雞肉調理品類預製菜則是與其本身的雞肉加工業務有關。他們會根據品類差異,不斷強化自己的優勢。

並且,這幾家頭部的預製菜企業在2022年的成績較為可觀。從營收和佈局來看,預製菜行業代表性企業的產量供應呈增長的態勢,中國預製菜行業供應情況較為良好,且部分企業也有擴大產能的趨勢。

並且,這幾家頭部的預製菜企業在2022年的成績較為可觀。從營收和佈局來看,預製菜行業代表性企業的產量供應呈增長的態勢,中國預製菜行業供應情況較為良好,且部分企業也有擴大產能的趨勢。

其中,廣州酒家在2022年年報中表示實現營收41.12億元,同比增長5.72%。為了進一步提升市場份額,擴大產能。廣州酒家還與廣東省農業供給側結構性改革基金管理有限公司等共同出資設立廣東廣梅預製菜產業投資基金合夥企業,將圍繞預製菜、食品加工產業鏈及食材產業鏈等相關產業進行投資。

國聯水產也在修正公告中,表示2022年總營收為52-54億元,同比2021年的44.74億增長約16.22%-20.59%,完全扭轉了此前營收的三連降。其預製菜業務目前仍以TO B為主,不過在TO C方面,收入亦增長迅猛。國聯水產表示:“去年前三季度,我們C端電商業務同比增長在50%以上。我們把大部分盈利繼續投到廣告營銷方面,力求提高品牌知名度。”

專注於為餐飲企業提供速凍面米制品的鄭州千味央廚,主要客户也是以餐飲企業(含酒店、集體食堂、鄉廚)等B端客户為主,主要按照客户規模分類為大B(直銷模式)和小B(經銷模式)。

其實,這些專業做預製菜的傳統品牌,大多以2B為主,2C為輔。也有少數像廣州酒家、味知香這樣以2C為主的品牌。

而2B預製菜提供的核心價值是餐飲端標準化以及後廚烹飪便捷化,關鍵詞包括:出品穩定、食品安全可控、成本控制、可相對定製化。互聯網大廠作為後來者,或許正是看到了C端的市場機會,才而想從預製菜領域分一杯羹。

能通生鮮電商“任督二脈”?

現在,除了傳統的國聯水產、春雪食品等品牌,盒馬與叮咚買菜等生鮮電商也在“摩拳擦掌”。

之前,盒馬CEO侯毅就公開表示,非常看好以新型食品加工技術為核心的預製菜發展方向。

之前,盒馬CEO侯毅就公開表示,非常看好以新型食品加工技術為核心的預製菜發展方向。

公開信息顯示,過去5年,盒馬在全國建起了300條鮮食供應鏈。去年開始,盒馬在武漢、成都、上海、等地自建的央廚也相繼投產。

在此次2023中國連鎖餐飲峯會上,盒馬預製菜部門總經理陳慧芳表示,預製菜在過去三年開始從B端走向C端,但C端消費者對預製菜的需求和消費場景和B端完全不同,只面向廚師、專業廚房設備的預製菜,並不能滿足習慣用空氣炸鍋、微波爐等家庭廚電的消費者的需求。

盒馬基於對不同消費羣體的需求觀察和調研,在開發新品時主要關注菜品本身的工藝複雜度、單品是否有明顯上升趨勢、消費者是否可以輕鬆復刻。所以,今年以來,盒馬從時令入手,圍繞當季春菜上線了一系列保質期不超過5天的預製春菜。

再看2020年入局的叮咚買菜,陸續推出了拳擊蝦、蔡長青、叮咚王牌菜、叮咚大滿冠等自有品牌。

在自有渠道業務穩步發展的同時,2022年,叮咚買菜旗下供應鏈公司叮咚穀雨推出面向外部渠道的獨立品牌——朝氣鮮食。

朝氣鮮食不僅設有獨立的食品研發中心,還組建了多樣化的研發團隊,結合叮咚買菜大數據對市場的深刻洞察,根據消費者的喜好和需求,不斷創新及迭代。

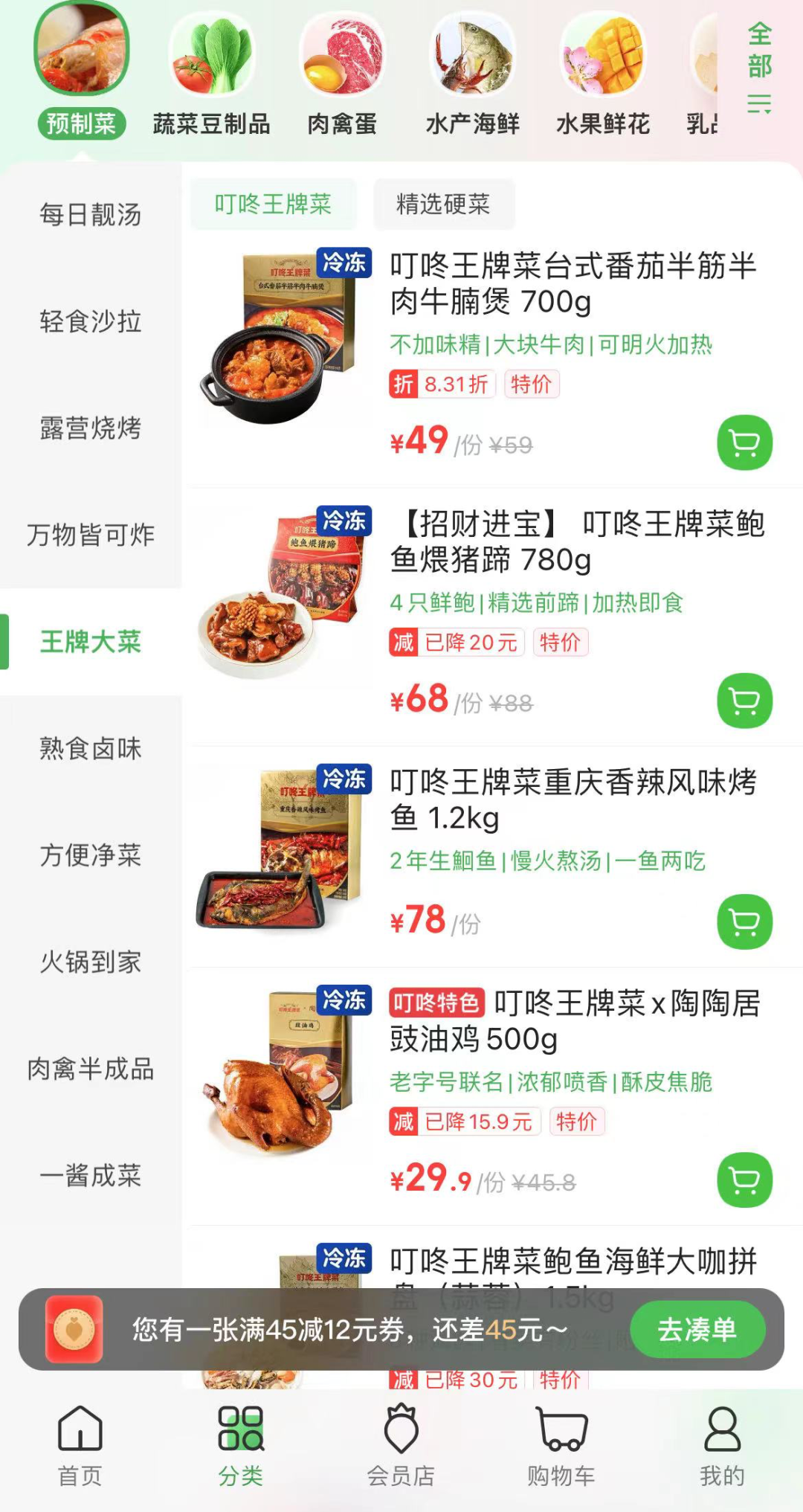

從叮咚買菜APP中可以看出,叮咚買菜預製菜定價包含了多個區間。較貴的是王牌菜版塊:700g的番茄牛腩煲49元/份,1.2kg烤魚78元/份,1260g風味羊雜湯70.5元/份。

從叮咚買菜APP中可以看出,叮咚買菜預製菜定價包含了多個區間。較貴的是王牌菜版塊:700g的番茄牛腩煲49元/份,1.2kg烤魚78元/份,1260g風味羊雜湯70.5元/份。

叮咚買菜預製菜負責人歐厚喜曾表示,很多年輕人買預製菜往往是為了吃一頓健康、有品質的飯。叮咚買菜王牌菜的分量、品質不低於在餐館中買一份菜,所以定價也會高一些。

其實,叮咚買菜讓預製菜走中高端定位,或許與其盈利問題相關。根據叮咚買菜最新財報顯示,在非GAAP口徑下,叮咚買菜的淨利率也從IPO時季度虧損的37.2%扭虧為盈至2022年第四季度的1.9%,並首次同步實現GAAP口徑下的季度正向利潤。可以看出,除了社會責任,為了尋找第二增長曲線,叮咚買菜需要高溢價的產品線。

比盒馬與叮咚買菜更早瞄準預製菜的京東,也在近期發佈預製菜年度戰略:未來三年要打造20個銷售過億的預製菜品牌。

京東超市在原本直營的推出傾斜資源扶持、獨家菜品定製和成立獨立團隊三大舉措。所以,其預製菜新戰略:滿足家庭社交、一人食兩類消費需求,推行流量扶持計劃,打造爆款。

外賣領域的行業龍頭美團,雖沒有親自下場在預製菜領域大動干戈。但在2022年,美團外賣上線預製菜銷售專區。同時,為解決商户因門店少而配送範圍受限的問題,美團外賣聯合所有預製菜品牌門店,在北京開啓“全城送”服務,擴大菜品配送範圍。

今年,美團買菜方面也稱,未來美團買菜將不斷加強同全國更多龍頭品牌的合作,深入合作開發定製商品,優化供應鏈,為消費者提供更豐富的商品選擇。

總之,預製菜這塊肥肉,各個大廠都想爭着分食一塊。

燒錢模式難延續

對於傳統預製菜品牌和生鮮電商來説,現在的預製菜行業,仍存在較多痛點,比如標準不健全、產品同質化、保鮮度較低等產品與技術問題,以及非常燒錢,難盈利的問題。

比如,此前趣店曾在直播中宣傳“1分錢請吃酸菜魚”,隨後又突然宣佈剛剛上線不久的預製菜項目削減投入,採取人員優化、清庫存等措施。讓不少圍觀者感嘆預製菜的燒錢補貼模式和品質問題。

這意味着,各大品牌要想佔據更多市場份額,需要在模式創新、渠道能力、成本管控、質量提升、融資能力等方面下功夫。

根據艾媒諮詢《2022年中國預製菜行業發展趨勢研究報告》顯示,在預製菜消費者認為預製菜行業需要改進的問題中,首先就是預製菜的口味復原程度。口味復原程度低,是導致消費者對預製菜品類評價褒貶不一的直接原因。

不過在中國的飲食文化裏,一個單品放在不同區域都有不同的做法和標準。

那麼拋開手法工藝,冷鏈運輸技術在預製菜產業中也有至關重要的作用。在預製菜原材料的運輸、預製菜成品的運輸過程中,冷鏈都起着保鮮的作用。而新鮮是預製菜及其原材料最重要的關鍵因素,預製菜行業對冷鏈運輸具有極高的依賴性。以味知香為例,味知香除品牌營銷投入,另一較高的投入則為冷鏈運輸,該投入的佔比約為14%左右。

那麼拋開手法工藝,冷鏈運輸技術在預製菜產業中也有至關重要的作用。在預製菜原材料的運輸、預製菜成品的運輸過程中,冷鏈都起着保鮮的作用。而新鮮是預製菜及其原材料最重要的關鍵因素,預製菜行業對冷鏈運輸具有極高的依賴性。以味知香為例,味知香除品牌營銷投入,另一較高的投入則為冷鏈運輸,該投入的佔比約為14%左右。

另一方面,今年,中央一號文件首次將預製菜寫入其中,提出“培育發展預製菜產業”。中國國際食品及配料博覽會、首屆中國國際預製菜產業博覽會緊跟其後召開,吸引了超過800家預製菜產業鏈企業參會參展。

隨着地方政府、各地企業的接連,預製菜正加速駛入快車道。而抖音快手直播、傳統貨架電商、鍋圈這類社區模式、叮咚這類前置倉d模式…誰能抓住機會?還需讓“子彈”飛一會。