望塵科技是不是一個好的投資標的?_風聞

异观财经-04-21 12:13

** **

**

出 品 | 異觀財經

作 者 | 天譴冥王

2023年1月16日,望塵科技控股在港股上市。總體而言,這家公司算是一家“小而美”的公司。對於普通大眾而言,這家公司的知名度遠遠不夠,但在手機遊戲領域,其實有一定“地位”的。

判斷一家公司是不是一個好的投資標的,既要看其所處的行業賽道市場規模,還有其自身運營能力。那麼,望塵科技控股是不是一個好的投資標的呢?異觀財經(ID:DifferentFin)簡單做個分析,與關注望塵科技的投資者分享交流。

首先,望塵科技控股處於遊戲賽道,國內遊戲行業人口紅利消退,遊戲進入存量競爭時代,望塵科技面臨騰訊等遊戲巨頭競爭壓力的同時,行業政策監管風險同樣存在。

中國音像與數字出版協會遊戲出版工作委員會(GPC)、中國遊戲產業研究院合作發佈的《2022年中國遊戲產業報告》(以下簡稱“產業報告”)顯示:2022年中國遊戲用户規模為6.64億人,同比下降0.33%,我國的遊戲用户規模進入存量市場時代,遊戲行業處於承壓蓄力階段。

報告顯示,國內遊戲市場實際銷售收入2,658.84億元,同比減少306.29億元,同比下降10.33%。2022年中國移動遊戲市場實際銷售收入比2021年減少324.80億元,同比下降14.40%,實際銷售收入下降較為明顯。

2022年可以説是遊戲行業監管大年,出台和落實了一系列保護未成年人的政策法規。截至2022年9月,我國各地區共推出七十餘條設計未成年人保護的相關政策。

其次,從細分賽道看,其主要從事體育類手遊研發和發行,在細分領域具備一定的優勢。

望塵科技是專注於體育運動題材的手機遊戲開發商、發行商以及運營商,憑藉《足球大師》、《NBA籃球大師》、《最佳11人—冠軍球會》三款體育運動類手遊,躋身中國運動遊戲行業頭部陣營,已約7.9%的市場份額,位居行業老二。

不過這個細分市場,同樣面臨激烈的競爭。截至2021年12月31日,國內線上運動遊戲市場大約有480家公司,最大的公司佔據了市場19.6%的份額,望塵科技控股距離頭部老大還存在不小的差距。

最後,我們迴歸到望塵科技控股本身,從基本面做個簡單分析。

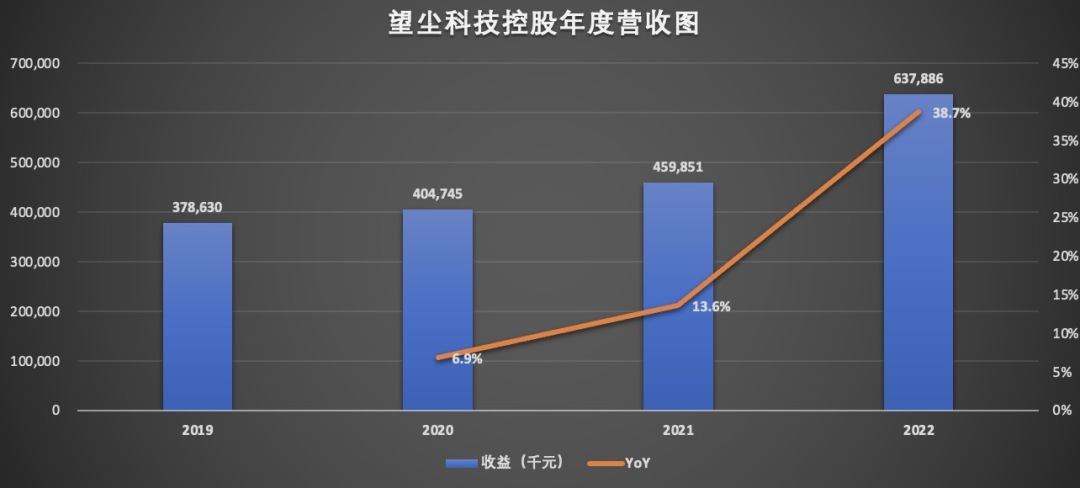

3月29日,望塵科技發佈了2022年全年業績報告,這是該公司上市後的首份業績報告。

營收方面,2022年全年,望塵科技實現了6.38億元的收入,同比增長38.7%,這一增速高於過去兩年的同比增速。

公司目前主要的營收來自於手機端的四款遊戲,分別是《足球大師》《NBA籃球大師》《最佳11人—冠軍球會》,以及2022年下半年推出的競技足球遊戲《最佳球會》。

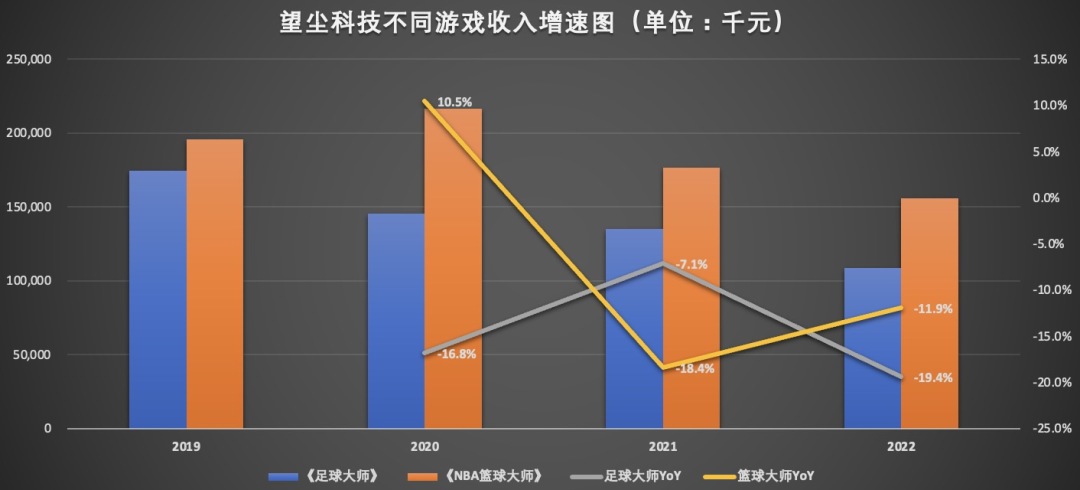

此次營收增長,主要是受《最佳11人-冠軍球會》及2022年下半年新推出的《最佳球會》遊戲收入推動。2022年,《最佳11人-冠軍球會》取代《NBA籃球大師》,成為該公司第一大收入來源,為公司貢獻了48.8%的營收。

需要提醒的是,遊戲都有生命週期存在。一般分為五個階段:推出期、初始增長期、穩定成熟期、衰退期和終結期。

穩定成熟期是指遊戲逐漸獲得用户羣,鞏固了市場份額,遊戲產生的收益趨於增長或趨於穩定。從年報披露的數據看,《最佳11人-冠軍球會》2022年收入同比增長110.3%至3.12億元,增速放放緩,低於2021年258.2%的同比增速,不難看出《最佳11人-冠軍球會》處於穩定成熟期。

衰退期通常是指部分忠誠度不高的用户開始對遊戲失去興趣,未必有足夠的新用户來補充用户羣,因此活躍用户的數量級遊戲產生的收益減少或者保持在一個相對不活躍或較低的水平。從年報數據來看,《足球大師》收入連續三年減少,而《NBA籃球大師》收入連續兩年減少,如此看,《足球大師》和《NBA籃球大師》均已經踏入衰退期。

目前踏入衰退期的《足球大師》和《NBA籃球大師》合計為望塵科技貢獻了41.5%的營收。四成以上的收入來源踏入衰退期的遊戲,這給公司釋放出了預警信號,未來公司想要保持營收快速增長,公司需要持續推出新的遊戲才行。

目前看,望塵科技至少在推新方面是有一定戰略。目前看,新上線遊戲《最佳球會》,下半年為公司創收6190萬的營收,貢獻了9.7%的營收,取得了初步的成功。

此外,有消息顯示新棒球遊戲《MLB Clutch Hit Baseball》(《MLB棒球大師》)已上線加拿大測試,2023兩款新產品《操作籃球》《釣魚遊戲》研發中,預計2024上市,未來產品儲存還可以。

2022年,國內面臨強監管,遊戲廠商都紛紛出海拓展市場,望塵科技在海外市場也有業務。全球遊戲市場衰退,在公共衞生事件的影響下,人們收入下降,對遊戲行業也產生一定的負面影響。

此前,馬化騰在內部大會上痛斥買量是坑,而今望塵科技仍然在買量之路上狂奔。數據顯示,由於公司加大了海外市場的宣發力度,望塵科技的新遊戲在海外市場取得了一定成效,2022年海外市場收入達到1.54億元,較去年同期增長達到42.8%,高於公司整體38.7%營收增速。

2022年全年,望塵科技的銷售及營銷開支為1.73億元,與2021年的8559萬相比,增長超一倍,費用率也從2021年的18.6%增長8.6個百分點之27.2%。營銷費用的增加,勢必會壓縮公司的利潤空間,這就是為何望塵科技2022年出現了“增收不增利”的尷尬局面。數據顯示,2022年全年,歸屬母公司的淨利潤同比下降66.2%至1352.5萬元,公司實現經調整後淨利潤4,240萬元,去年同期為5,670萬元。

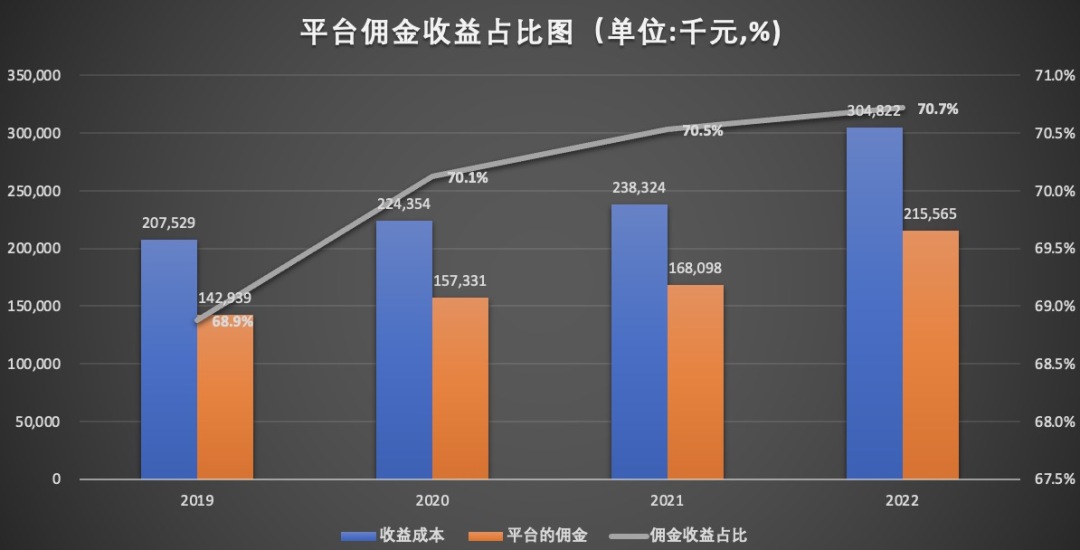

此外,望塵科技還有一項硬性開支值得關注,那就是版權費。招股書顯示,望塵科技取得了NBA、FIFPro、MLB等4項國際體育聯盟,以及巴塞羅那、拜仁慕尼黑、曼城、皇家馬德里、多特蒙德等10家豪門俱樂部的官方授權。

在公司的收入成本中,版權費佔據了較大的份額,2022年全年,公司因版權費支出的金額達到5,890萬元。最近三年,望塵科技收益成本中,平台抽取的佣金就高達七成以上。

如此看來,望塵科技賺錢也是相當不容易。