汽車電子崛起,京東方會被“洗牌”嗎?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)04-23 19:53

出品 | 子彈財經

作者 | 廖鴻傑

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

營收大降兩成,淨利潤暴跌七成——在國產化替代的浪潮下,面板行業龍頭京東方迎來了業績的“糟糕期”。

京東方2022年年報顯示:2022年京東方實現營業收入1784.14億元,同比下降19.28%,歸母淨利潤75.51億元,同比下降70.91%。

在業績説明會上,京東方董事長陳炎順一如既往地給出了樂觀預期:“2023年面板行業處於修復過程,會呈現先抑後揚趨勢,這一趨勢從三月已經顯現。”並稱在2023年,京東方OLED業務出貨量目標是達成1.2億片。

有意思的是,陳炎順這番“先抑後揚”和“三月份修復”的論調,和半年前京東方在業績會上給出“築底止跌”和“下半年旺季”的説法如出一轍。

(圖 / 財聯社官網)

然而,大半年的時間過去了,京東方所在的面板行業回暖了嗎?答案是否定的,至少我們從京東方2022年年報中還沒有看到,甚至未來的發展不容樂觀——無論是資產及商譽、研發總投入、研發投入佔比或人均研發投入,京東方都已相繼出現了“歷史拐點”。

1、兩點看法,賽道切換2022年9月,「界面新聞·子彈財經」曾在《淨利暴跌八成,京東方入寒冬》中提到兩點:一、面板市場的需求是長遠且穩定的;二、京東方在資本市場是被嚴重低估的。雖説大半年過去了,但我們依然這麼看待京東方。

近年來,作為面板行業的商用產品,消費電子出現了較為明顯的需求不足。智能電視的普及進入了幾乎停滯的狀態,智能手機的出貨量出現了明顯下跌,電腦、平板等銷量也頗為頹靡……

「界面新聞·子彈財經」從中國通信院數據獲悉:2022年12月國內市場的手機出貨量約2786.0萬部,同比下降了16.6%;全年國內市場手機總體出貨量約2.72億部,同比下降了22.6%。

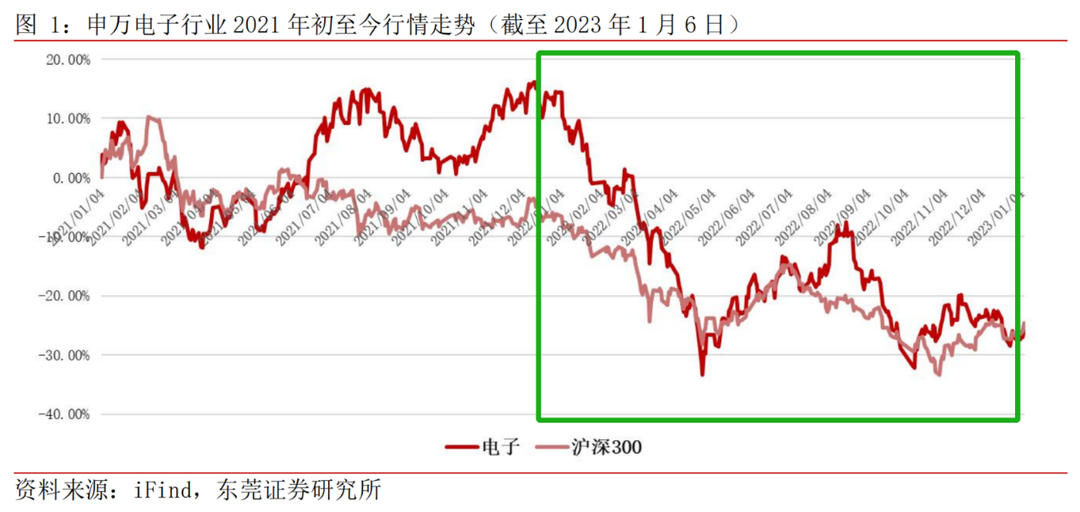

東莞證券研報顯示,申萬電子行業近兩年的行情走勢,也由2021年的震盪轉為2022年下跌。

縱觀國內市場,在電子消費品液晶面板領域的核心供應商,基本都是由京東方、華星光電、LG和友達光電等幾個頭部企業壟斷。

整個消費電子行業的“萎靡”對上游核心供應鏈企業而言,無疑是沉重的一擊。京東方營收和利潤雙雙下跌,已經反映出當前所存在的問題。

然而,這並不代表着面板行業進入到了下行階段。

汽車電子的迅速崛起,車載生活不僅能填補消費電子所丟失的市場,在一定程度上還能推動面板行業二次騰飛。

4月17日,上海車展前夜,華為發佈了AITO問界M5高階智能駕駛版車型,其最大的亮點除了搭載用以實現ADS駕駛輔助的“融合感知系統”外,還引入了HUAWEI MagLink魔吸車載接口。

看似一個不起眼的小接口,背後卻是車載屏幕新玩法的前瞻性探索。

(圖 / AITO問界M5智駕版發佈會)

同時,華為還透露了下半年上市的M9車型,喊出了“重新定義智慧空間”的願景,將車載屏幕的玩法拓展到了“十聯屏”的新高度。

此外,在過去的汽車智能化探索上,前有開“車載大彩電”歷史先河的理想ONE(將50寸的屏幕搬進車內),後有在空間本就較小的轎車內塞入43寸“三聯屏"的上汽飛凡F7,更有搭載單塊17.3寸超大車載屏幕的比亞迪騰勢N7。

相比於LCD電視面板的“粗糙”和OLED手機屏幕的“精緻”,隨着智能汽車的產品迭代,車載屏幕也會隨之提升,對面板的需求也將從尺寸向質量的提升。

汽車電子的爆發性需求,不但可以緩解消費電子的“萎靡不振”還能帶來新的增量空間。而這,正是京東方的業務強項。

至於我們提出“被低估的京東方”一説,則是基於對企業的經營現狀和行業未來發展的判斷。

京東方“難看”的業績表現,更多的是通過計提減值損失,放棄短期利益換取長期生存的一種經營策略,在此就不一一展開論述(詳見:2022年9月《淨利暴跌八成,京東方入寒冬》)。

從二級市場的表現來看,2022年8月30日半年報公佈當日京東方A的收盤價為3.73元/股,到2023年4月4日年報公佈當日的4.43元/股,7個月累計漲幅達18.77%。

從半年報到年報區間內來看,以股價最低點到最高峯的漲幅來計算,其最大漲幅一度高達38.58%。

若是從2023年至今的四個半月時間來看,京東方A的股價已從2022年12月31日的3.38元/股收盤價,上漲到4月20日的4.27元/股收盤價,累計漲幅也有26.33%。

一個行業龍頭,在經歷過營收和利潤的集體大跌下,資本市場卻能給出這樣好評價,足見其特殊性。

「界面新聞·子彈財經」在《淨利暴跌八成,京東方入寒冬》中詳細解讀了京東方營收和利潤的大跌,存貨和折損,業績背後的市場行情等,今天我們就從資產質量和研發強度兩大方面對京東方做更加深入的觀察。

2、資產縮水,商譽腰斬****眾所周知,營收和利潤的波動是企業短期經營和市場行情所導致,資產規模和資產質量才是企業長遠發展的基礎。

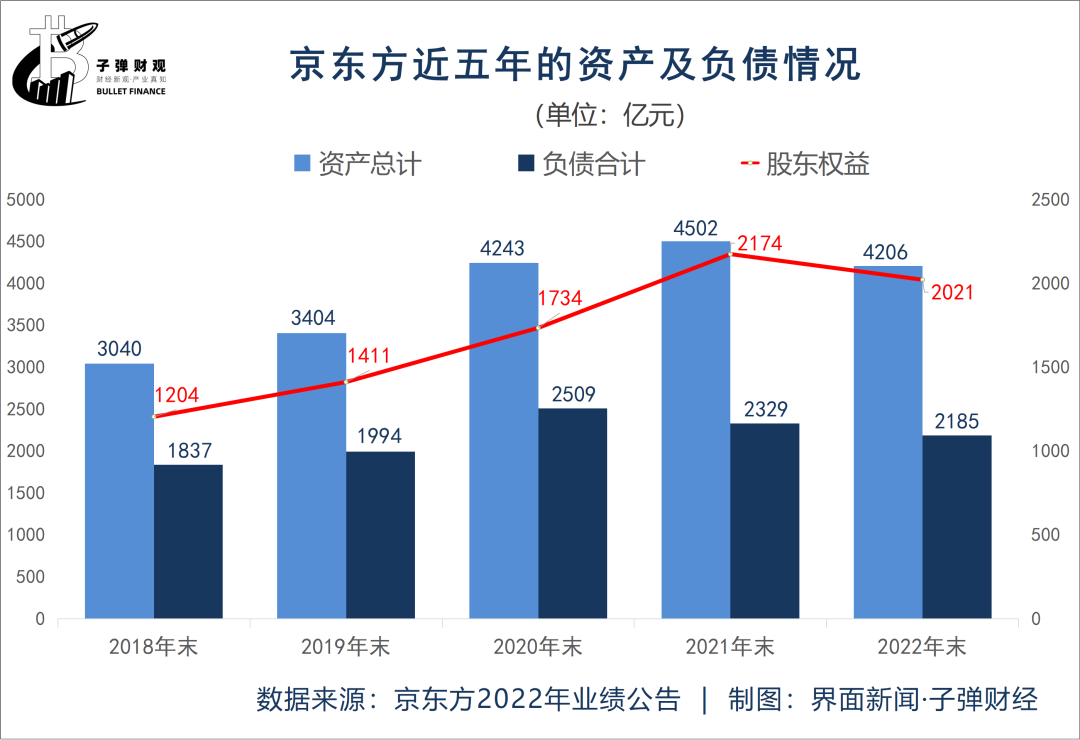

「界面新聞·子彈財經」從京東方近五年的年報發現,截至2022年末,京東方的總資產約4206億元,同比下降了6.57%,從長遠看也是近十年來的首次下降。

同期,總負債約2185億元,同比下降6.18%,負債規模雖然已是第二年下降,但降負債的腳步卻明顯低於資產縮水的降幅;股東權益約2021億元,同比下降7.04%,直接創下了自2005年之後股東權益的首次下降。

幾個百分點的降幅,對於一般企業而言,可能不是什麼大問題。但在一個高速發展的快車道上,突然地主動“剎車”,抑或是被動“減速”,這都是很危險的。

資本市場對企業的定價,講的是“未來現金流的折現”,即一家企業是否有在未來持續創造價值的能力,這一點比當前一時的經營業績更有吸引力。

而“商譽”在一定程度上也能反映企業的長遠價值。所謂“商譽”,通常是指企業在同等情況下,能獲得高於正常投資回報率所形成的價值。一般是由企業所處位置的優勢、經營效率、品牌歷史、口碑聲譽、員工素質等多種原因組成。

簡單來説,“商譽”就是高於同業獲得超額利潤的隱形價值,也是一家企業綜合競爭力的一種體現方式。

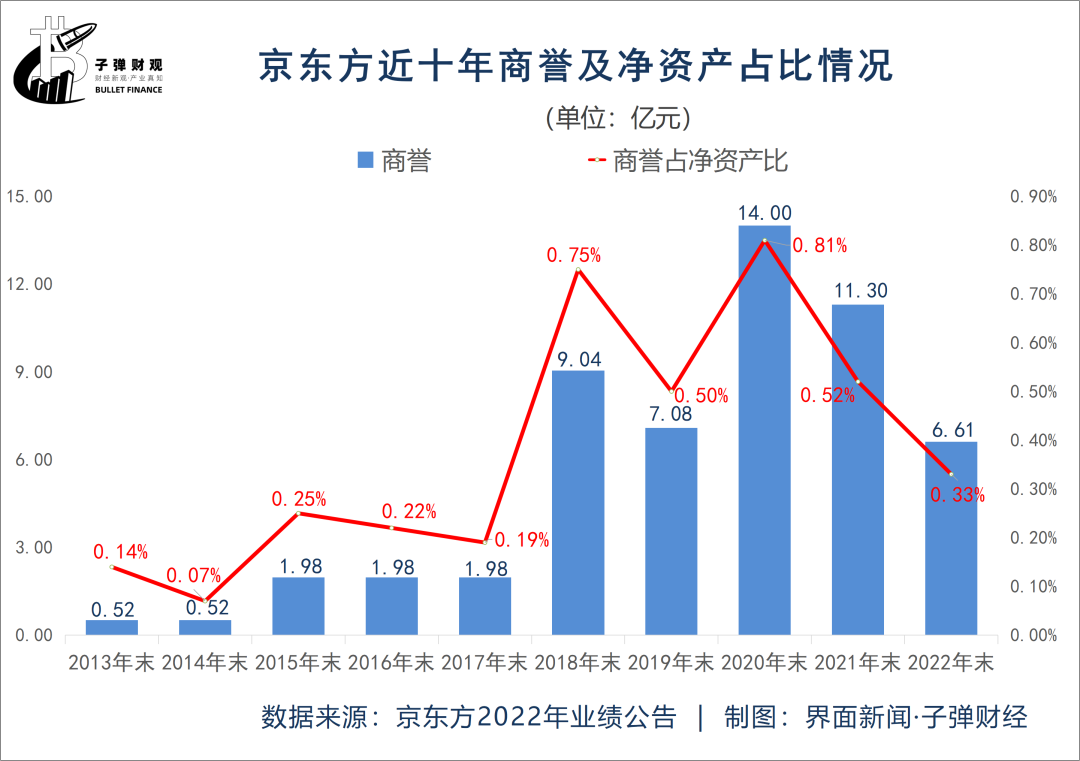

「界面新聞·子彈財經」從京東方年報數據發現:截至2022年末,京東方的商譽價值為6.61億元,同比下降了41.50%,成為京東方近20年來繼2019年和2021年之後的第三次下跌。

這不僅創下了近五年來的歷史最低位,更是隻有2020年曆史最高位14.00億元的47.21%,算是“腰斬”了。

商譽價值作為資產的一部分,若置於淨資產中來看,在2013年京東方的商譽佔淨資產的比重僅0.14%,在2018年達到了0.75%,經過一年的調整後在2020年達到了0.81%,2020年也是京東方商譽價值的峯值之年——14.00億元。

此後便出現了明顯回落,在2022年末,京東方的商譽佔淨資產的比重下跌至0.33%。

京東方作為液晶面板龍頭企業,在國產化替代的浪潮下,更是享譽全國的“大國重器”,有不錯的商譽價值表現也是情理之中。

事實也證明了在過去的10年裏,京東方的商譽價值從2013年的0.52億元,一路攀升至2020年的14.00億元,十年間累計漲幅達2878.72%。

但就是這樣一個行業龍頭,在近兩年的經營調整後,商譽出現了“拐點”。

3、看似前行,實則倒退客觀來説,受所在市場或行業影響,商譽適度調整並不是什麼問題,但這種“腰斬”式的下降,會使企業的對外形象大打折扣。

而對於一家主打“科技牌”的高新技術企業而言,能左右商譽的最有力因素就是加大在研發上的力度,從而強化企業於行業中的競爭壁壘。

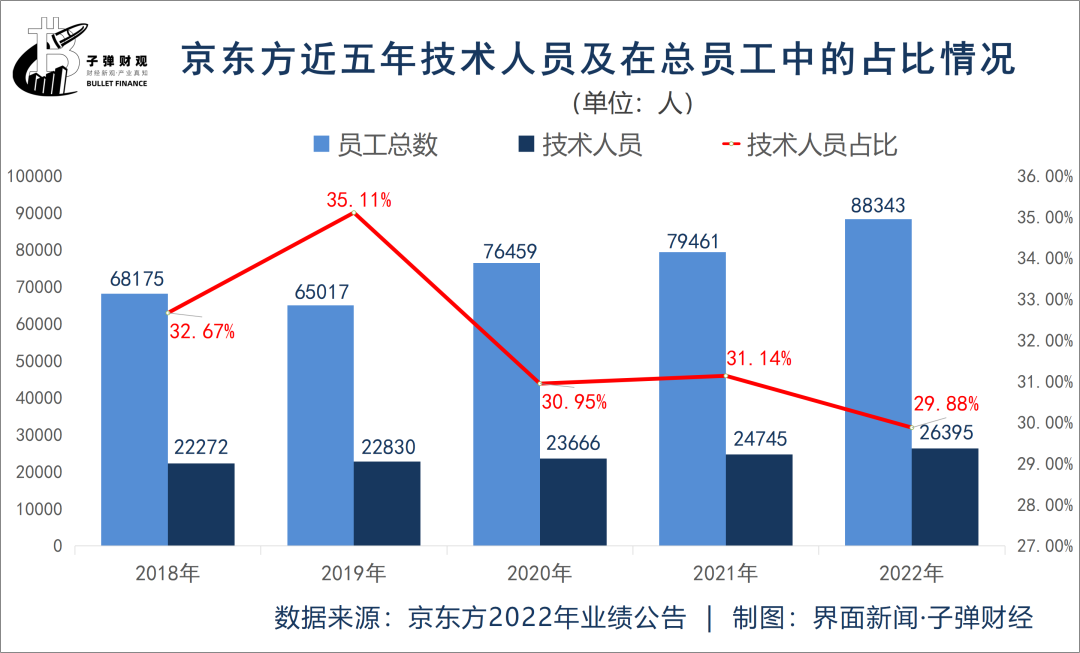

「界面新聞·子彈財經」從京東方年報獲悉,截至2022年末,京東方員工人數約8.83萬人,同比增長11.18%。

其中,技術人員約2.64萬人,同比增長6.67%;技術人員佔員工人數的比例約29.88%,比上年末再次下降了1.26個百分點,相較於2019年則直接下降了5.23個百分點。

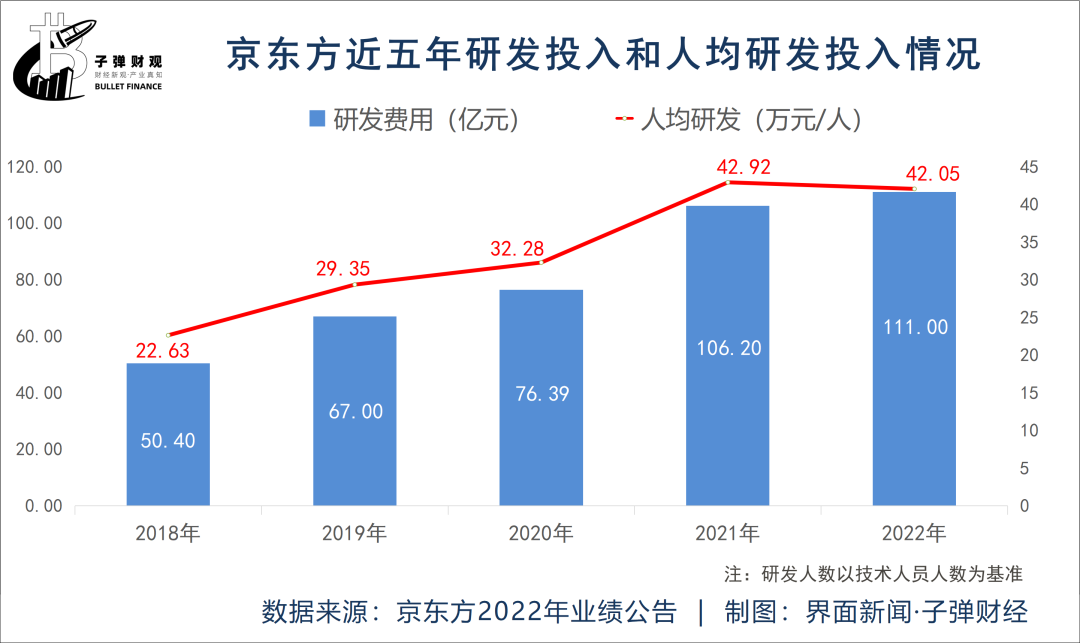

隨着研發人員佔比的下降,研發投入也出現了較為明顯的“拐點”。

「界面新聞·子彈財經」從京東方的年報發現,2022年京東方的研發投入約111.00億元,同比增長4.52%。技術人員的增速高於研發投入的增速,人均研發投入必然會出現下滑。這也就是意味着,在同等的研發效率下,京東方的研發強度已出現有明顯的減弱。

若是將近五年的研發投入均攤到技術人員的身上,似乎可以看到京東方的人均研發投入已經從2018年的22.63萬元/人,一路攀升到2021年的42.92萬元/人,人均研發投入近乎實現了翻倍增長。

然而,到了2022年,人均研發投入不僅告別了過去幾年的高增長,反而出現了下降。跌幅雖然不是很明顯,但這個“拐點”已經出現了。

2022年,對於半導體、消費電子和麪板行業都是衝擊較大的一年。無論是研發總投入、研發投入佔比或人均研發投入,京東方都已相繼出現了“歷史拐點”。

從近幾年的綜合情況來看,京東方在研發投入上步伐放緩,也將意味着給同行留有技術突破的時間和空間,京東方的前途仍充滿挑戰。

4、結語從過往行情看,面板行業因消費電子的“萎靡”而出現下行。從未來市場看,面板行業或將因汽車電子的“崛起”而再次騰飛。

汽車電子承接部分消費電子長遠看是沒有什麼疑問的,也是整個面板行業持續增長的動力源頭。

然而,當前的汽車電子正處於初期階段,這個承接還需要一個“過渡期”,而這個“過渡期”也正是各大面板廠商實現彎道超車的最佳機遇。

需求是沒有問題的,但賽道切換的“過渡期”卻是決定未來市場份額的關鍵。

對於京東方而言,倘若順利熬過這個“過渡期”,今後唯一的敵手恐怕就只有三星一家了;若是熬不過,今後京東方除了要應對三星的強壓之外,華星光電、友達光電、LG甚至天馬微都將是其強有力的挑戰者,恐將面臨“被洗牌”的風險。

*文中題圖來自:界面新聞圖庫。