寧德時代利潤暴漲 5 倍,但當“王”也是有壓力的_風聞

知危-知危官方账号-04-23 21:02

在 A 股市場被 AI 概念和中特估吸走所有目光的時候,新能源的扛把子出手了。

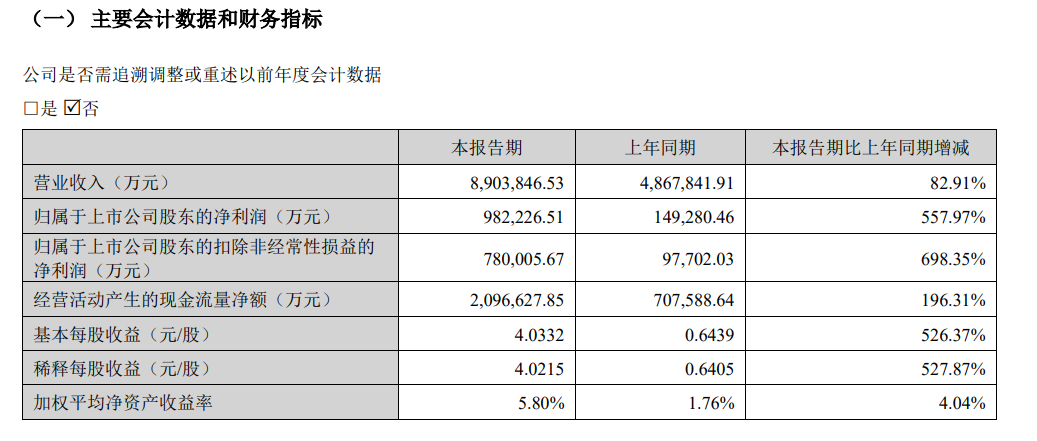

2023 年 4 月 20 日晚,寧德時代公佈 2023 年一季度財報,業績漂亮得不像實力派:一季度寧德時代收入 890 億元,同比增長 83%,淨利潤 98 億元,同比增長558%,淨利潤率達到 11%,同比增加了 7.26 個百分點。可以説是 1 天淨賺 1 億了。

當然,寧德時代本季度利潤的爆發增長與 2022 年一季度淨利潤的基數比較低也有關係。

去年一季度,由於鋰價上漲( 據上海有色網發佈的數據,2022 年一季度電池級碳酸鋰均價為 42.2 萬元/噸,今年以來碳酸鋰價格不斷下跌,目前已跌破 20 萬元/噸 ),寧德時代營業成本大增 200%,導致淨利潤只有 14.9 億元,與 2021 年一季度的 19.5 億元利潤相比,下滑了 23% 。

過去的業績下滑加上現在的業績增長,使得一季度寧德時代的業績非常亮眼,依然還是 “ 寧王 ”。

寧德時代之所以被稱為寧王,就是因為它業績高速增長推動的股價持續上漲。那麼,它的成長是可持續的嗎?

短期從在手訂單的角度看,一季度寧德時代的合同負債達到 258.7 億元,同比增加了 108.2 億元,環比去年四季度也增加了 34.3 億元,依然不需要為下游需求發愁。

而從長期來説,編輯部認為,寧王的前途是光明的,但道路是曲折的,當 “ 王 ” 是要面臨不小的壓力的。

寧德時代的收入主要分為四類:動力電池( 佔比 72% ),儲能電池( 13.69% ),電池材料及回收( 7.92% ),電池供應鏈投資等( 6.39% )。

而寧德時代所處的行業發展空間,可以參考上個月初特斯拉投資者日的思路。

在特斯拉公司的設想裏,地球要想實現“ 完全可持續能源 ” ,需要達成下列幾個數字:

現在世界上有 20 億輛車在行駛( 含卡車 ),道路交通全面轉向電動車後,假設未來自動駕駛實現帶來交通效率提高,則需要有 14 億的電動車( 含卡車 ),對應全球電動汽車產能為 8500 萬輛/年( 2021 年,全球汽車銷售 8268.48 萬輛)。

為減少化石燃料使用,需要建設 10TW 的風電、光電產能。

加上其他的一些需求,最後算下來,總共需要配套建設 240TWh 的儲能規模。

作為對比,據《 中國鋰離子電池行業發展白皮書( 2023 年 )》,2022 年全球鋰離子電池總體出貨量 957.7GWh( 1TWh=1000GWh ),其中動力電池出貨量 684.2GWh,儲能電池出貨量 159.3GWh,小型電池出貨量114.2GWh。

而寧德時代 2022 年鋰電池銷量為 289GWh,佔比 30% 。

所以,從整個電池行業視角來説,發展空間最高還有 240 倍,餅是足夠大的。不過,餅大了,吃的人也多。

據中國汽車動力電池產業創新聯盟統計,寧德時代在國內動力電池市場的份額逐漸降低。

2022 年,寧德時代的動力電池市場率為 48.20%,較 2021 年下降了 3.9 個百分點。與此同時,因為旗下新能源汽車銷量達到 186 萬輛,同比暴增 208.64%,比亞迪電池的市佔率同比增加了 7.2 個百分點,達到 23.45% 。

此外,電池廠一家獨大對下游汽車廠來説並非好事,為了增加產業鏈話語權,它們也在扶持中創新航( 原中航鋰電 )、國軒高科、億緯鋰能等二三線電池廠商。

比如,廣汽新能源已引入中創新航作為供應商,份額超過寧德時代;吉利汽車引入欣旺達、孚能;小鵬汽車引入中創新航、億緯鋰能等。

到了今年三月,寧德時代的市場佔有率繼續下滑到了 44.95% 。

寧德時代在年初推出過 “ 鋰礦返利 ” 計劃,參與計劃的客户的一部分動力電池的碳酸鋰價格會以 20 萬元 / 噸結算。這麼做的意圖是為了以較低的電池價格綁定長期的客户訂單,維持市佔率。

可惜人算不如天算,目前鋰價已經跌破 20 萬,不知寧德時代會如何調整 “ 鋰礦返利 ” 計劃。

同時,電池行業本身也非一成不變,各家公司一直從安全性、能量密度、成本等各種角度在技術路線上進行競爭。

比如,特斯拉起初採用的是 18650 電池,如今 4680 電池即將量產。據馬斯克稱,“ 4680( 圓柱 )電池能量是 2170 電池的 5 倍,車輛續航里程提高 16%,功率提升 6 倍,結合材料與車輛設計的改進,生產成本可降低 54% 。”

寧德時代也在嘗試新技術,比如極氪 009 搭載的麒麟電池、與奇瑞合作首發的鈉離子電池、預計年內量產裝車的 M3P 電池等。

變化,意味着不穩定。

這不是一句廢話,拉長時間看,寧德時代的毛利率與淨利率一直不穩定。

所以,雖然在新能源發展的浪潮下,寧德時代的營收大概率會不斷增大,但只要利潤率被同行卷得打一些折扣,就會出現利潤不增長或是略有下滑的情況。

新能源產業鏈條一向很卷,變化是十分迅速的,三年前人們如雷貫耳的新能源車廠商,現在有些已經快被同行卷沒了。

在行業內電池化學技術進展相對緩慢,大家都在卷電池結構創新的當下,電池廠是很容易捲到頭的。一旦捲到頭了,電池企業們可能就會被夾在礦企和已成大器的車企中間,不停地降低自己的利潤率。

所以,當 “ 王 ”,也是有壓力的。