大宗商品貿易解讀-石油篇_風聞

万庚数科-04-23 17:05

一、前言。

石油作為全球大宗商品交易的核心之一,它的價格波動和供應量的變化對全球經濟、政治變化都產生着廣泛的影響:在能源安全方面,石油是世界上最主要的能源資源之一,其供應的穩定性直接關係到各國的能源安全;在經濟發展方面,石油貿易產業鏈包括石油勘探、開採、加工、運輸、銷售等,可創造大量就業機會,促進經濟增長;在國際貿易平衡方面,石油貿易可以促進各國間的貿易順逆差平衡,增進國際經貿合作;在地緣政治方面,石油貿易更是影響着一些地區的政治穩定性,是維持各方勢力平和的重要制衡因素。

然而,在國際石油貿易中,油價大幅波動、貿易保護主義、環境污染等問題也長期存在,對各國能源安全、貿易成本等都產生了不利影響。加之新能源技術的發展和成熟,許多國家正在加大對新能源的投資和發展,國際市場對石油貿易的替代壓力不斷增加。本文將從全球、及我國石油貿易的相關數據出發,解讀國內外石油貿易現狀、並預測其近期發展趨勢。

二、國際、及國內現狀分析。

1、全球產量整體提升,有望助增貿易往來。

(數據來源:BP世界能源統計年鑑,美國油氣雜誌OGJ)

(數據來源:BP世界能源統計年鑑,美國油氣雜誌OGJ)

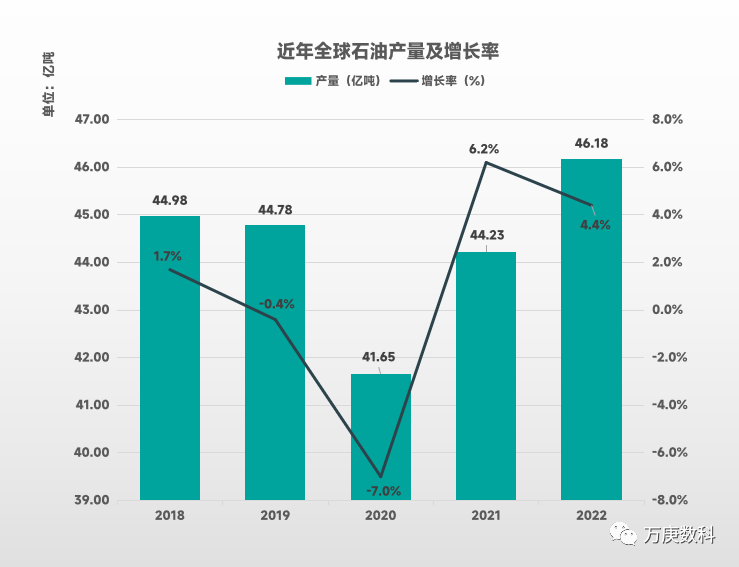

2018-2022年間,全球石油產量整體呈現先降後升的“V”形走勢。其中,各年增長率分別為1.7%、-0.4%、-7.0%、6.2%、4.4%,2020年與2021年為增長率最低和最高點,主要是由於新冠疫情造成了全球經濟活躍度的較大變化。2022年,隨着全球經濟持續復甦、能源需求回升,全球石油產量維持在4.4%的穩健增長水平,產量創近年來新高,達46.18億噸。經過2021、2022年的較快增長,預計2023年其增速將略有回落,但整體產量規模有望小幅增加,帶動較為活躍的全球石油貿易。

2、產儲量較為集中,中東地區舉足輕重。

(數據來源:美國油氣雜誌OGJ全球油氣儲量報告)

(數據來源:美國油氣雜誌OGJ全球油氣儲量報告)

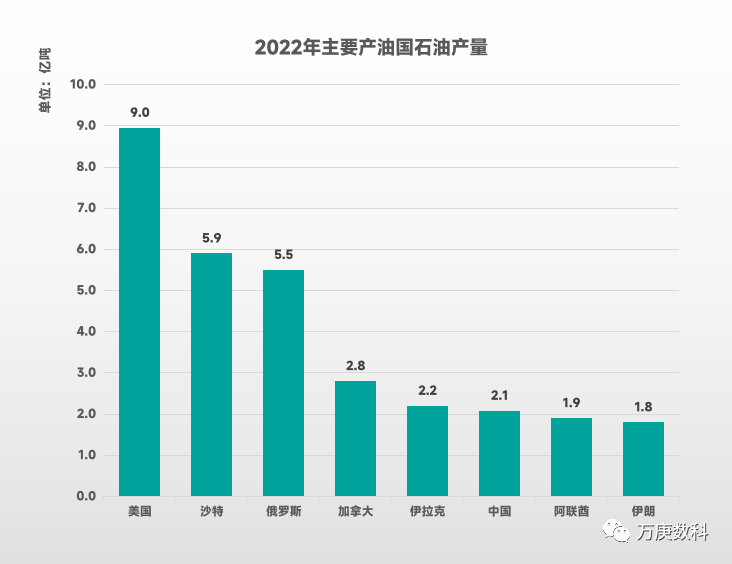

根據2022年相關數據,全球主要產油國的產量前三名分別為美國、沙特阿拉伯和俄羅斯;全球石油探明儲量較高的國家中,委內瑞拉、沙特、伊朗佔據前三。

結合圖表中數據可發現全球石油產量、儲量主要擁有以下兩個特點:

一是產儲量較為集中,全球石油資源主要集中在中東地區、俄羅斯、北美和拉美等地,其中中東地區最為豐富。據統計,2022年全球石油產量為46.18億噸,OPEC(以中東國家為主的石油輸出國組織)產量為16.47億噸,在全球產量中佔比35.7%;全球石油探明儲量為2406.9億噸,OPEC石油儲量為1701.1億噸,佔全球儲量的比例為70.7%(數據來源:國際能源署IEA)。

二是主要產油國和儲量高的國家並不完全重合,例如,委內瑞拉、伊朗雖然擁有較多的儲量,但其產量並不高。反之,美國、俄羅斯雖然產量較高,但儲量有限。表明石油勘探、開採、生產技術,以及地緣政治、經濟利益都是影響全球石油產量分佈的重要因素。

全球石油產量和儲量的集中分佈,既奠定了石油貿易格局的不平衡,又進而對全球石油市場的穩定性和可持續發展造成一定影響。

3、貿易參與國廣泛,亞太歐美往來頻繁。

全球石油貿易規模巨大,其地域分佈主要集中在中東、亞太和美洲地區。其中,石油出口國基本為石油產量靠前的國家和地區,例如中東地區是全球最主要的石油產出地區,佔據全球總出口量的40%以上;俄羅斯、美國、加拿大也是最主要的石油出口國之一。

全球石油主要進口國包括中國、美國、印度、日本、韓國、及歐洲地區國家。這些國家都是工業化程度較高的發達國家或新興經濟體,對石油的需求量巨大。其中,我國的石油進口量居世界第一,2022年達5.08億噸(數據來源:海關總署);美國、印度也是重要的石油進口國之一。亞洲地區是全球最大的石油消費地區,對全球石油貿易的影響力非常大,主要進口國的需求量和進口量對國際油價和市場供需關係產生着重要影響。

4、國際價格週期變動,近期行情走向趨穩。

(數據來源:紐約商品交易所,倫敦洲際交易所)

(數據來源:紐約商品交易所,倫敦洲際交易所)

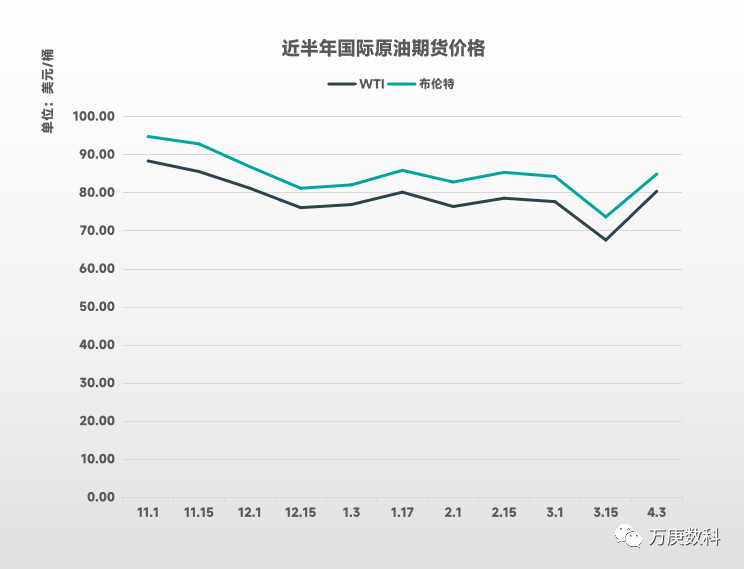

2022年11月至2023年4月期間,以國際影響力較大的WTI和布倫特原油期貨價格來看,二者走勢完全一致,最高點為2022年11月初,最低點為3月中旬,呈現出了國際原油價格的大致走向。其中,2022年11月至12月的整體價格為下降態勢,且11月中旬至12月中旬下跌幅度較大;2022年12月中旬至2023年3月初在小範圍內來回波動;2023年3月至4月初變動幅度較大,且呈先降後升的“V”形走勢。結合近期美聯儲加息預期升温、歐洲罷工進一步發酵等因素,使市場對國際油價持觀望態度,預計近期國際原油價格將在82-86美元/桶(以布倫特價格計)之間保持小幅變動,不太可能出現較大漲跌。

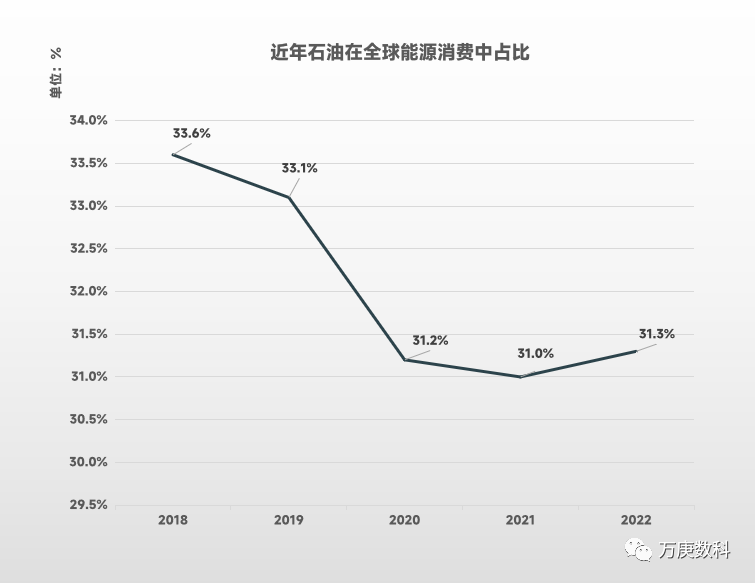

5、消費佔比有所下降,主流地位長期保持。

(數據來源:2018-2021年來自BP世界能源統計年鑑,2022年為中國海洋能源發展報告中預估)

(數據來源:2018-2021年來自BP世界能源統計年鑑,2022年為中國海洋能源發展報告中預估)

2018年以來,石油在世界能源消費中的佔比整體呈現下降趨勢。從2018年的33.6%到2022年的31.3%,下降了2.3個百分點。其中,2019-2020年石油消費佔比下降最大,接近2個百分點,這與新冠疫情有重要關係:一方面各國運輸受阻極大影響石油貿易的暢通;另一方面,經濟活動減少使得石油消費需求走低。雖然2022年石油在世界能源消費中佔比僅實現了少量回升,與疫情前有一定差距,但不可否認的是,其地位仍然非常重要,佔據着全球能源消費的近三分之一,在全球經濟復甦中扮演着重要角色。未來,受可再生能源、及低碳經濟持續發展的影響,石油消費量可能難以出現較大增長,但其在全球能源消費的佔比仍將長期保持在較高水平。

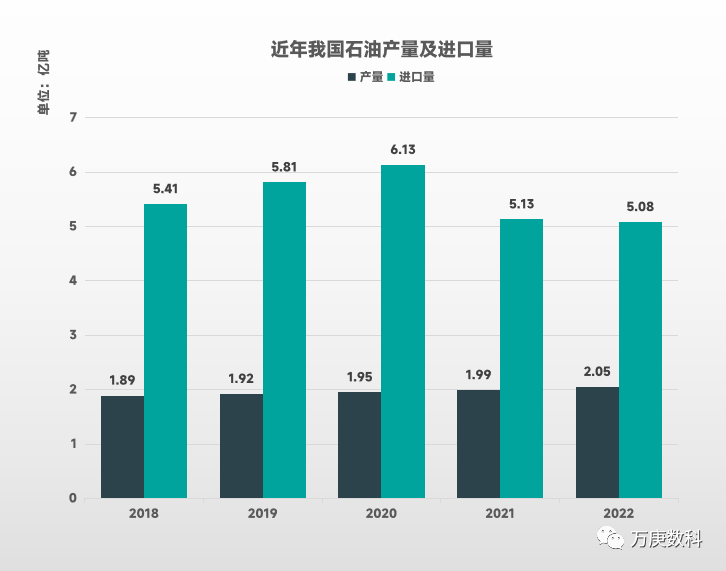

6、國內進口顯著減少,對外依存加速降低。

(數據來源:國家能源局,海關總署)

(數據來源:國家能源局,海關總署)

從我國石油產量來看,2018-2022年由1.89億噸持續增長至2.05億噸,整體僅增長8.5%,增長幅度相對較小,表明我國的石油自給能力並無顯著提高。從我國石油進口量來看,2018-2020年由5.41億噸增長至6.13億噸,並在2020-2022年連續下降至5.08噸,整體有6%的減少,其中2020-2021年降幅顯著,達1億噸,對降低石油對外依存度、提高國家能源安全具有重要意義。

綜合來看,一方面,進口量/產量的數值變小,説明我國石油的對外依賴度有所下降,但其水平仍然較高;另一方面,進口量與產量之和明顯下降,反映出我國石油消費量減少,能源消費結構持續優化。結合我國近年大力發展可再生能源、加速替代化石能源,預計未來石油進口量將進一步縮減。

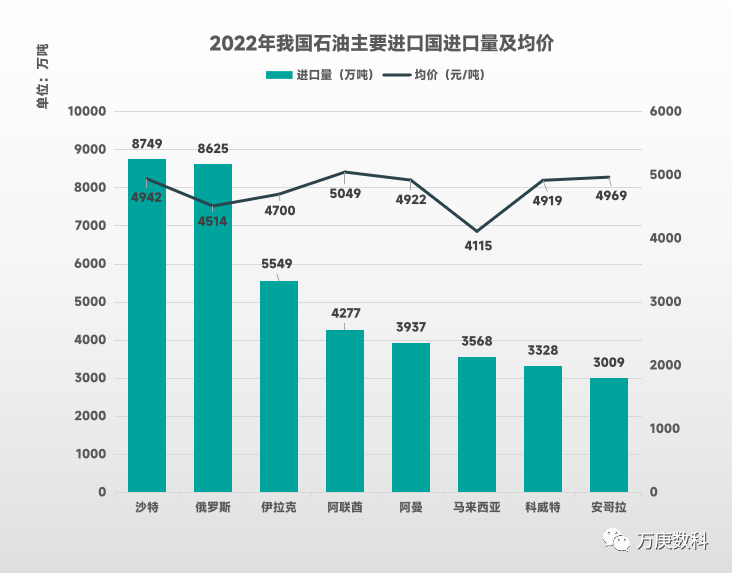

7、進口來源中東為主,進口均價大同小異。

(數據來源:海關總署)

(數據來源:海關總署)

2022年,我國石油進口來源以中東國家最多,沙特、伊拉克、阿聯酋、阿曼佔據了進口量前五的四席。俄羅斯僅次於沙特,成為我國的第二大進口源。而在此之前,沙特和俄羅斯便一直都是我國石油進口貿易的主要合作伙伴之一:2016-2018年,俄羅斯連續三年成為我國最大的原油供應國;2019-2022年,沙特超越俄羅斯連續位居第一。

從2022年進口價格來看,馬來西亞均價最低,為4115元/噸;俄羅斯次之,為4514元/噸;其餘進口源價格基本在4900-5000元/噸。結合各國供應量,不難發現俄羅斯是目前可為我國提供足量低價石油的最優合作方,加之其近期經濟政治局勢所促使加大石油出口量,2023年或將再次成為我國最大的原油供應國。

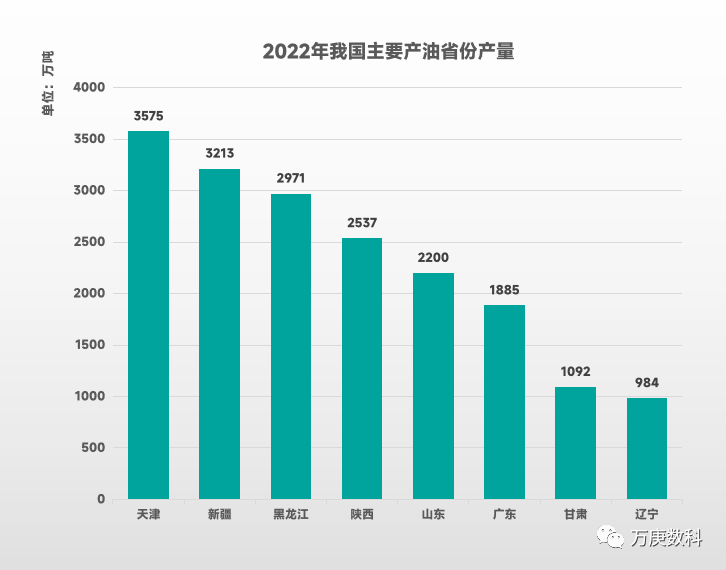

8、國內產量較為集中,西、北部實力領跑。

(數據來源:國家統計局)

(數據來源:國家統計局)

從2022年我國主要產油省份的產量來看,基本由北方和西部省份佔據前列。其中,天津、新疆、黑龍江和陝西等省份的產量較高,其資源儲量、開採條件等較為優越,是我國石油產業發展的主要區域。例如天津、新疆作為我國華北、西北地區最大的石油生產基地,當地擁有較為完善的石油加工設施和儲油設備,石油產量一直居於全國前列。隨着我國石油對外依存度的減少、國內石油勘探開採力度加大,除上述省份繼續保持高產外,預計更多省份將迎來石油產量的快速增長。

三、未來趨勢。

1、國際產量高位運行,短暫呈現供應過剩。

據國際能源署(IEA)發佈的2023年3月原油市場報告顯示,非OPEC產油國,特別是俄羅斯的石油產量超出預期,預計可達1040萬桶/日;美國、加拿大等國也保持着穩定的石油產出。與之相對,市場需求的增長並不顯著,雖然疫情後航空恢復一定程度上拉動石油消費,但並不足以抵消供給端的較大增量,因此國際石油市場或將維持供應過剩至下半年。

2、市場價格近期企穩,劇變週期暫未到來。

石油作為金融屬性較強的大宗商品,其國際價格變動受多種因素影響。4月初,OPEC成員國削減石油產量推動了油價的迅速反彈,但各種風險和不確定性依然存在,如銀行業頻繁暴雷等反映出世界經濟下行壓力,抑制了此次價格上漲的持續時間,近期已基本穩定在3%以內的小幅漲跌。未來,國際市場對石油大宗的觀望態度或將繼續保持,短期內不會出現較大的價格波動。

3、消費佔比不復以往,新興能源持續替代。

隨着世界經濟發展,低碳環保勢不可逆,清潔能源、可再生能源將是未來的主流。雖然目前石油仍在全球能源消費中佔有近1/3的比重,但與數十年前比重相比明顯下降。長期來看,一方面,其在能源消費中的份額將繼續被新興能源所代替;另一方面,作為重要能源與工業原料,石油很難完全退出歷史舞台,仍將作為主要能源之一在各國間進行貿易往來。

4、國內進口逐步減少,能源結構加速優化。

在碳達峯碳中和的戰略指引下,能源低碳轉型已成為我國經濟社會發展的重要特徵之一。截止2022年,我國非化石能源消費佔比達到17.5%,清潔能源開發利用規模穩居世界第一。同時,2020-2021年,我國石油進口出現了1億噸的大幅下降,並在2022年繼續減少。這些都明顯反映出國內能源結構加速優化的趨勢,預示着未來我國石油進口量的進一步下降。