我國預製菜行業發展解讀_風聞

万庚数科-04-23 19:24

一、前言。

預製菜是以一種或多種農產品為主要原料,運用標準化流水作業,經預加工(如分切、攪拌、醃製、滾揉、成型、調味等)和/或預烹調(如炒、炸、烤、煮、蒸等)製成,並進行預包裝的成品或半成品菜餚。業內通常將預製菜分為四大類:即食(如八寶粥、即食罐頭);即熱(如速凍湯圓、自熱火鍋);即烹(須加熱烹飪的半成品菜餚);即配(如免洗免切的淨菜)。

預製菜興起的主要原因之一,是消費者生活習慣的變動。由於現代社會生活、工作節奏加快,家庭烹飪時間大幅減少,預製菜不僅在滿足人們快捷、方便、多樣化的餐飲需求方面發揮了重要的作用,也為餐飲業的發展注入了新的活力。

預製菜行業的發展也離不開技術的支持。得益於生產技術、冷鏈技術等的不斷進步,預製菜的生產效率、品質穩定性、衞生安全水平快速提高,產品流通速度、保鮮程度持續優化,可為消費者提供質優價廉的預製菜產品。

然而,預製菜行業也面臨着一些問題和挑戰。首先是產品質量和安全問題,加工和儲存過程需要不斷加強監管和品質控制;其次是行業競爭問題,當下預製菜行業的競爭日益激烈,而市場集中度較低,行業整合、重組是大勢所趨。

本文將通過對預製菜行業的相關數據進行分析,解讀其發展現狀,並對行業未來發展趨勢進行展望。

二、行業興起因素及消費人羣分析。

二、行業興起因素及消費人羣分析。

1、餐飲業增長受阻,預製菜逆勢而起。

(數據來源:國家統計局)

(數據來源:國家統計局)

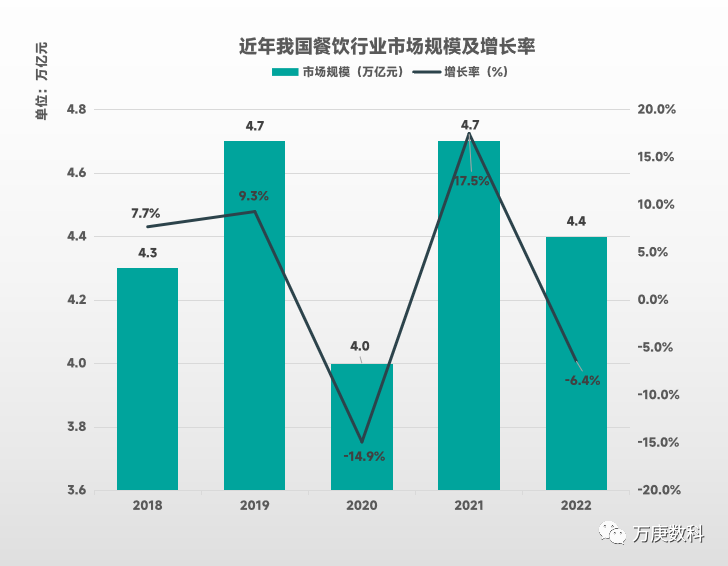

餐飲業與日常生活息息相關,其發展受到社會、文化、消費升級等多種因素的影響。近年間,我國餐飲業市場規模經歷了頻繁波動。2018-2019年,市場規模由4.3萬億增加到4.7萬億,同比增長9.3%。2020年,受新冠疫情影響,餐飲業市場規模急劇下降至4.0萬億,同比下降14.9%。2021年,隨着疫情逐漸得到控制,市場規模反彈至4.7萬億,同比增長17.5%。但2022年,受到宏觀經濟下行壓力和疫情後遺症等多種因素影響,市場規模再次下降至4.4萬億,同比下降6.4%。在此市場多變的背景下,預製菜做為一匹“黑馬”逆勢而起,成為穩定行業的重要力量。

(數據來源:中國預製菜產業聯盟協會)

(數據來源:中國預製菜產業聯盟協會)

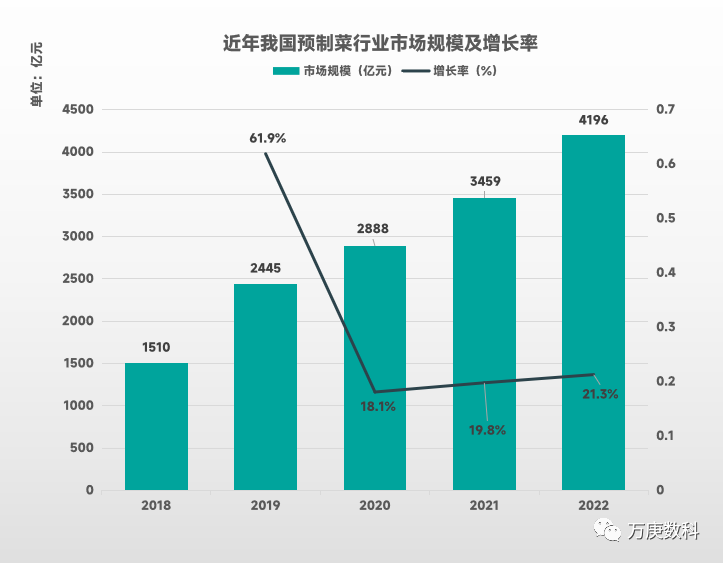

2018-2022年,我國預製菜行業市場規模呈現出持續增長的趨勢,從1510億元快速擴張至4196億元,成為餐飲業的重要組成部分。此外,其增長率也保持在較高水平,即使在2020年疫情爆發、餐飲市場萎縮的狀況下仍達18.1%。這都得益於預製菜自身的優點:不僅極大地節省消費者的制菜時間,還延長了菜品保質期,與現代社會生活較為契合。據相關機構預測,未來幾年該行業仍將保持20%以上的高速增長,並在2026年左右突破萬億規模。

2、單身經濟迅速崛起,外賣文化同步助推。

(數據來源:國家統計局)

(數據來源:國家統計局)

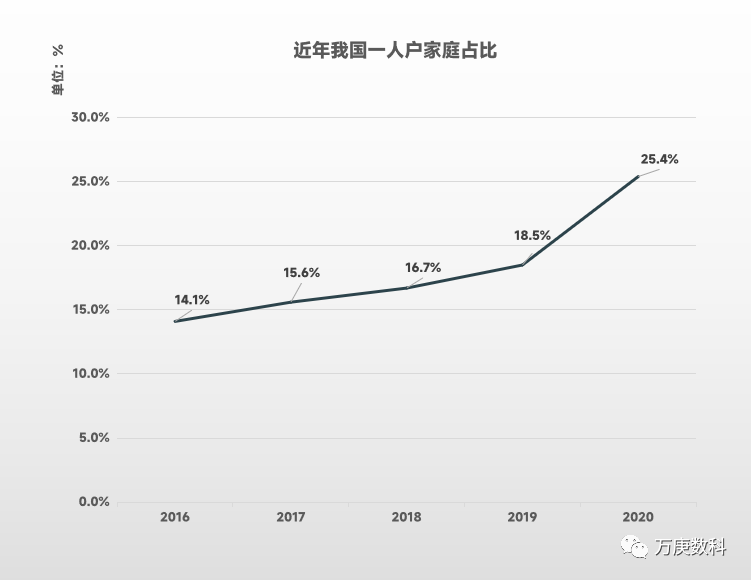

近年來,我國一人户家庭佔比持續增加,截止2020年已超過25%,達1.25億户。其中,2019-2020年佔比增加近7%,充分反映了我國家庭結構的快速變化,獨居或小型化家庭逐漸成為主流,直接影響到了餐飲需求的變化。以一人户家庭為代表的單身經濟崛起,該類消費者更傾向於選擇方便快捷的餐食,為預製菜行業帶來了廣闊的市場需求。

(數據來源:中國互聯網絡信息中心)

(數據來源:中國互聯網絡信息中心)

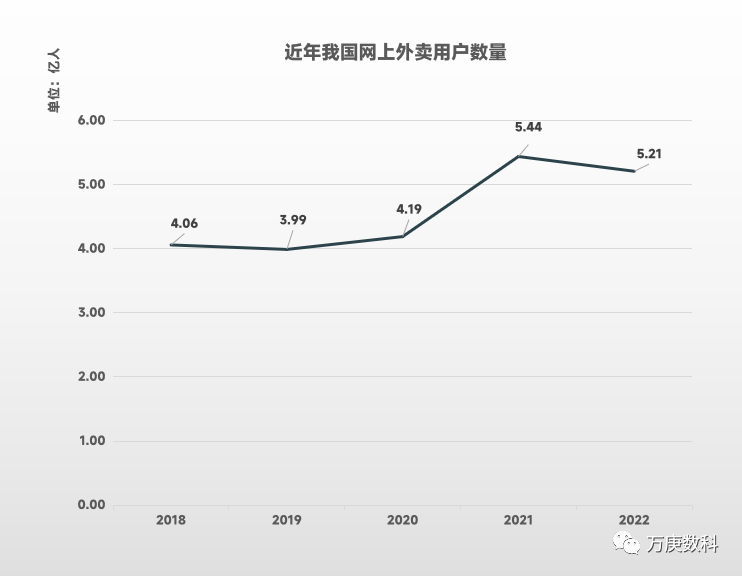

從2018年到2022年,我國網上外賣用户規模整體呈上升態勢,從4.06億增加至5.21億。其中,2020-2021年增幅最為顯著,增長率近30%。主要原因之一是疫情持續影響下消費者的線下就餐頻次減少,轉而通過線上外賣滿足自身需求,這為預製菜帶來了龐大的B端市場需求。2022年外賣用户規模有所回落,反映出大眾對於生活品質和健康餐飲要求的提高,一定程度上為預製菜行業創造了C端市場機會。

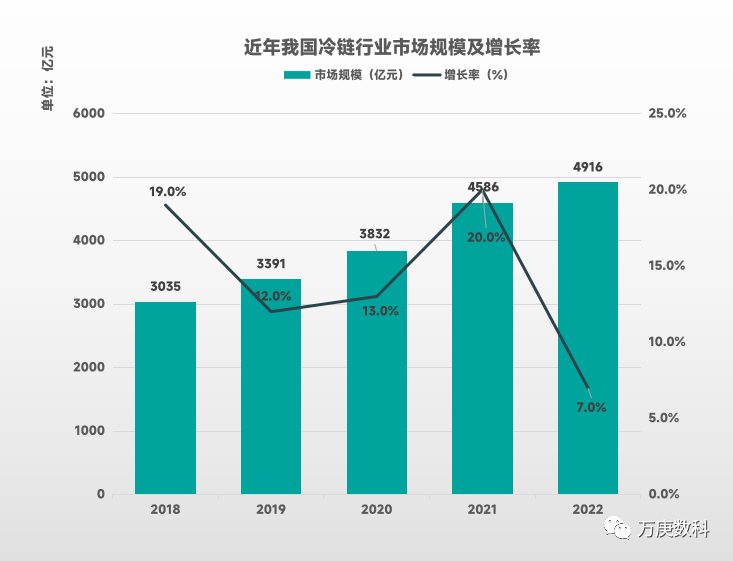

3、冷鏈物流持續完善,拓展服務覆蓋範圍。

(數據來源:中物聯冷鏈委)

(數據來源:中物聯冷鏈委)

2018-2022年,我國冷鏈物流市場規模逐年增長,增長率整體保持較高水平,至2022年已達近5000億規模,充分表明冷鏈物流產業的快速發展與成熟。冷鏈物流市場規模的擴大和技術的不斷提升對於預製菜行業的發展起到了至關重要的作用。有利於預製菜的存儲和運輸,提高了預製菜行業的供應鏈效率和產品質量,使得消費者能夠更加方便地購買到優質的預製菜產品。但另一方面,據相關數據顯示,我國預製菜的冷鏈貯運成本遠高於歐美地區,佔生產總成本約30%以上,亟待實現技術、設備升級,為預製菜行業發展降低成本。

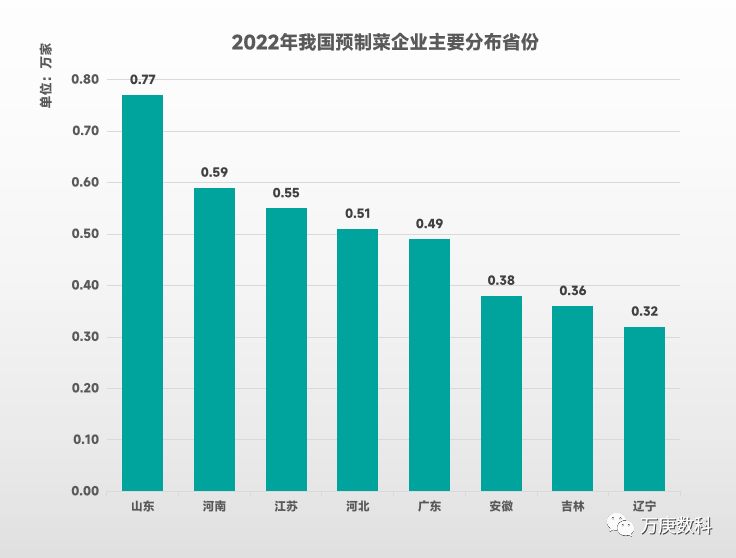

4、農業大省優勢突出,北方地區領跑全國。

(數據來源:企查查,企業名稱、經營範圍、產品名稱包含“預製菜”“預製食品”“速凍”“半成品食品”“即食”的企業)

(數據來源:企查查,企業名稱、經營範圍、產品名稱包含“預製菜”“預製食品”“速凍”“半成品食品”“即食”的企業)

2022年, 國內預製菜企業數量靠前的省份為:山東0.77、河南0.59、江蘇0.55、河北0.51、廣東0.49、安徽0.38、吉林0.36、遼寧0.32(單位:萬家),以農業較為發達的北方地區省份居多,便於相關企業進行原材料收購、生產,大大減少物流成本。此外,這些省份大多擁有較發達的經濟基礎和較高的人口密度,以及相對完善的物流和配送網絡,在各個層面為預製菜企業提供了便利的發展環境。

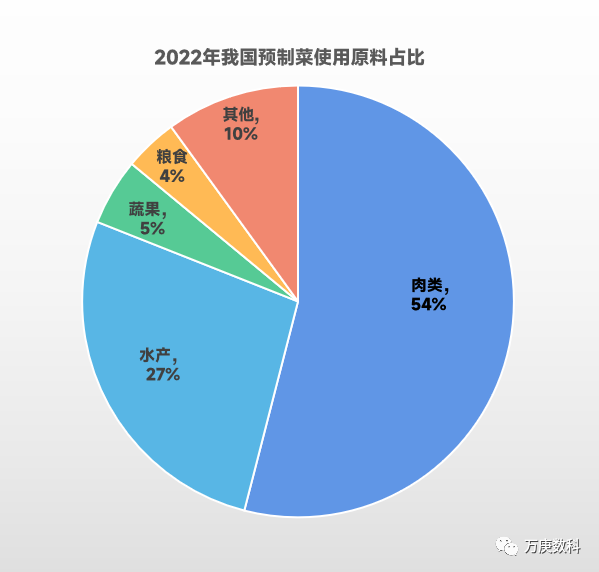

5、肉類、水產備受青睞,蔬果、糧食佔比較少。

(數據來源:紅餐研究院)

從目前預製菜原料佔比來看,肉類、水產類使用量最大,合計佔比超過80%;而糧食類、蔬果類佔比較少,合計僅達9%。這主要是由於蔬果、糧食的成品、半成品菜異變質,菜品中需要增加額外的防腐成本,使其價格高出肉類、水產類較多,進而讓大部分消費者選擇後者。雖然該現狀是市場選擇的體現,但隨着消費者需求多樣化、及對飲食均衡的追求日益強烈,預製菜行業也需尋求更為有效的防腐技術,降低蔬糧類菜品生產成本與銷售價格,以挖掘出更多市場需求,為行業帶來新的增長點。

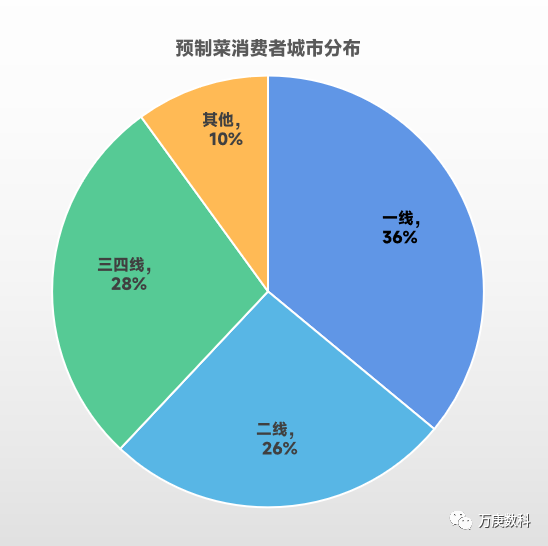

6、一二線城市消費過半,已婚中年人羣居多。

(數據來源:京東超市)

從預製菜消費者的城市分佈來看,一、二線城市佔比超過60%,共同構成了預製菜的消費主力軍,這與一、二線城市較快的生活節奏有直接關係;三、四線城市佔比28%、四線以下為10%,反映出預製菜已有較廣的消費區域,未來隨着其成本進一步降低,有望進一步拓展至下沉市場,獲取更廣闊的消費羣體。

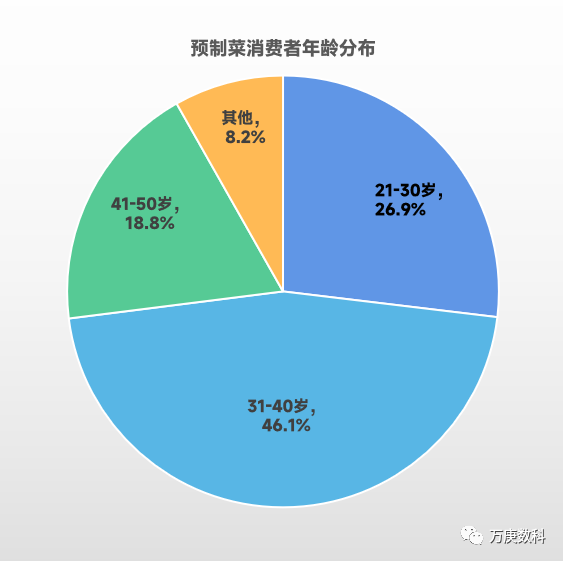

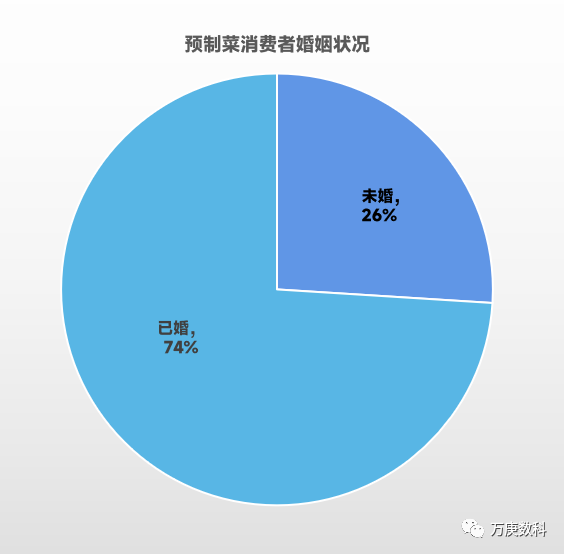

從預製菜消費者的年齡、及婚姻狀況來看,已婚中年人羣帶動了最多的消費量。其中,已婚人羣佔比為74%,雖遠高於未婚人羣的26%,但這一定程度上是由於已婚人羣遠多於未婚人羣,並不能表明未婚人羣較少進行預製菜消費。結合年齡段佔比來看,未婚人羣較為集中的21-30歲消費者也是重要的消費構成,若計入21歲以下或合計佔比在30%左右。而31-40歲人羣消費佔比達46.1%,毋庸置疑是行業的主要目標消費者之一。

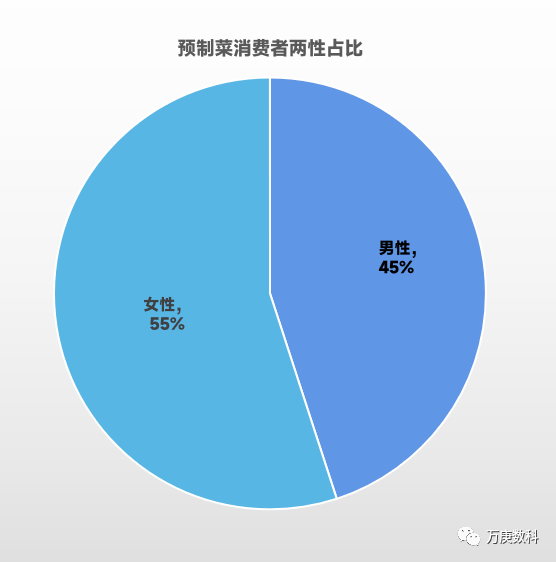

從預製菜消費者的性別分佈來看,兩性間並未有較大差距。女性雖以55%佔比略高於男性的45%,但並不足以產生明顯的消費傾向,兩者消費習慣皆值得行業關注,以更好地滿足其消費需求。

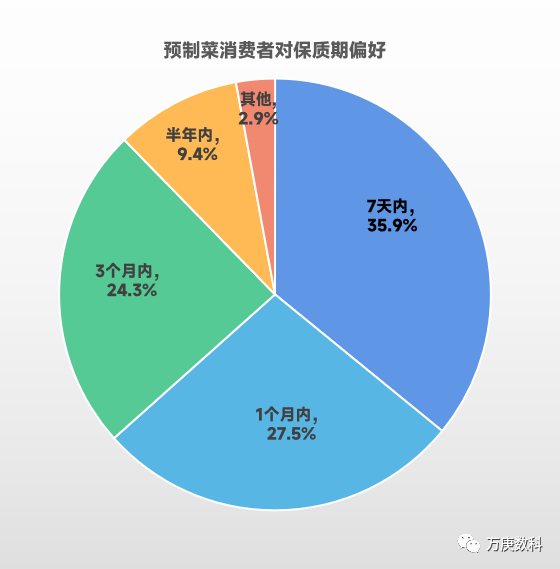

7、食材新鮮較為敏感,消費選擇傾向中檔。

(數據來源:相關機構調研)

從預製菜消費者對產品保質期的偏好來看,短保質期到長保質期的接受度逐漸較少,由保質期7天內的35.9%到1個月內的27.5%,再到3個月內的24.3%;且在超過3個月、超過半年時呈斷層式下跌,分別為9.4%、2.9%,充分表明消費者對預製菜的新鮮度較為敏感,短保質期的產品更受消費者歡迎。

從預製菜消費者的價格偏好來看,38.4%的消費者選擇21~30元檔,21.8%的消費者選擇31~40元檔,二者合計佔比超過60%,表明中檔價格的預製菜產品在口味、價格、質量等方面能夠實現較好的平衡,更符合消費者的預期。此外,據相關調查數據,消費者最喜愛的預製菜菜系為川湘菜,其次為粵閩菜、魯菜、徽菜等。

三、趨勢展望。

1、多元高質發展,帶動餐飲業革新。

一方面,國內消費者對餐飲健康和生活質量要求不斷提高,既要吃得便利,更要吃得好;另一方面,消費者對預製菜菜品有了更多元化的消費需求,地方特色菜品更易受青睞。因此,未來預製菜行業勢必朝着多元化、高質量的方向發展,這對國內傳統餐飲業或將起到重要的可借鑑意義,帶動餐飲市場在新時代下煥發新生。

2、政策持續加碼,助推農村新業態。

作為以農產品為主要原材料的朝陽產業,預製菜對促進農產品深加工、食品製造轉型、消費和產業升級、擴大創業就業、拉動內需等方面均具有積極意義。今年2月,國務院發佈《關於做好2023年全面推進鄉村振興重點工作的意見》,明確指出“培育發展預製菜產業”。可以預見,各地地方政府也將出台更為具體的扶持政策,助力當地預製菜行業發展與農村經濟新業態成長。

3、市場競爭加劇,角逐行業巨頭。

隨着預製菜行業的風頭漸盛,不僅有傳統餐飲企業嘗試入局,更不乏資本支持的“互聯網+”初創企業殺入各個細分賽道,加之消費者對預製菜品質、口感的要求變高,使得市場競爭愈發激烈。而由於行業尚處於發展初期,市場集中度較低,當下尚未有較大頭部企業出現。但在經歷野蠻生長過後,預製菜企業將更注重品牌力建設,爭搶各自細分領域份額,加速行業市場集中度的提高。

4、產儲方式進步,技術價值凸顯。

鑑於大多數預製菜消費者更關注產品的新鮮度和價格,生產、儲運技術的進步將是行業未來發展的重要突破點。如何解決預製菜風味失真問題、實現中式菜餚火候標準化等都是關鍵技術所在;如何深度融合數字化技術優化產儲流程、減少人工成本等,既是需要預製菜企業全力以赴的技術難關,也是贏得市場先機的最佳方式之一。