汽車芯片大廠安森美,悶聲發財_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号04-23 10:00

提到汽車芯片,ST、英飛凌的缺芯事蹟已經傳遍大江南北,安森美也是知名的汽車半導體大廠,它的“芯”酸事卻更為隱秘,在一些非常規的產品如肖特基二極管、MOSFET上,竟然持續短缺,還不動聲色地漲價,幾毛錢的東西漲到過上百塊,跟它打交道的打工人們望眼欲穿。

窮人靠變異,富人靠科技,同樣是碳化硅賽道的佼佼者,安森美一路悶聲發大財,一路砸錢收購擴產,佈局碳化硅,一不留神,市值竟然在這兩三年走到了巔峯,照如此神速發展,安森美的排位可能就要一步步靠前了。

安森美的產品究竟有多搶手?安森美這些年做了什麼?

01

通用料也漲價

產能被搶光

安森美交期特長,背後有兩個重要時間節點作為見證,一個是2020年,一個是2022年下半年。2020年是最近的全球缺芯爆發年,MCU、PMIC、DDIC、MOS……哪哪都缺。到了2022年下半年,芯片不再到處缺,芯片市場走向了兩極分化的道路。

大致在2020年到2022年上半年,整個缺芯過程中,安森美的電源管理IC、電力MOSFET(Power MOSFET)、IGBT都是缺貨重災區。什麼缺什麼就熱門,如NUP(電源管理-放大器)、NGT(IGBT)開頭的料號,NCV、NCP開頭的料號遭遇嚴重缺貨。而仙童下屬的產品尤其缺貨。

根據Quiksol的行情記錄,2021年缺芯爆發時,市面上普遍在尋找以下型號:

缺非常規的分立器件,如2N7002(MOS)、1SMB59(穩壓二極管)、MMBT3904、3906(雙極BJT);

車規物料十分緊缺,特別是 NCV(門驅動器)、NVR(MOS),SURS、NCV 開頭的物料是缺貨的主要型號。

難替代的汽車和工業級芯片緊缺就算了,更要命的是,連常規的通用物料也面臨缺貨。二極管、肖特基管因為單價低、通用性強,市場價上漲明顯,1SMB59、BSS1現貨價格的漲幅曾高達3-4倍。

大面積缺貨,大家都沒料到,2020年上半年疫情的爆發,帶動居家辦公需求,對消費類電子的需求劇增,上游產能一時供應不足,晶圓產能緊缺,特別是8英寸的緊缺,同樣影響了安森美的各條產線,通用的MOS技術含量低,毛利低,需求量又大,主要依賴8英寸晶圓,造成了MOS嚴重的缺貨漲價。

這些也為2020年年底開始的汽車缺芯埋下了伏筆。

2020年汽車和工業市場的復甦,8英寸產能已經被消費電子佔了主導,疫情對消費電子的備貨,擠佔了汽車芯片的產能,汽車年底生產旺季和新能源汽車需求的爆發加劇了供應緊張。

到了缺芯全面爆發的2021年,年初安森美原廠一波漲價,眾多常規通用物料(如通用的NUP2105L系列)也沒逃過,第二季度安森美產線全部飽和。通用產品,原廠都不接受新訂單了,替代的國產、台系品牌也是一貨難求。馬來西亞疫情還給汽車缺芯雪上加霜,原廠在四季度提價,汽車芯片依舊缺貨。

汽車缺芯一路缺到2022年,新能源汽車的火爆導致安森美IGBT缺貨嚴重,市場上電源轉換產品普遍漲價10倍以上。

後來大家都看到了,2022年大半年行情都不好。安森美的通用分立器件價格明顯回落,另一邊車規MOS(如NVM、NVTF、NRVTS等系列)、汽車電源管理IC價格堅挺,呈現出兩極分化的現象。然而對於那些還在緊缺的產品,需求大不如前,像是客户羣廣泛的NC7系列都沒什麼人買了。

目前安森美的交期已經逐漸平穩,即便是高價芯片,上漲空間也有限。如今還在缺的,主要是一批難替代的產品,如汽車MOS、汽車IC,用在工業、醫療的MBRS 系列。

和大哥英飛凌一樣,功率半導體也是安森美的安身立命之本。

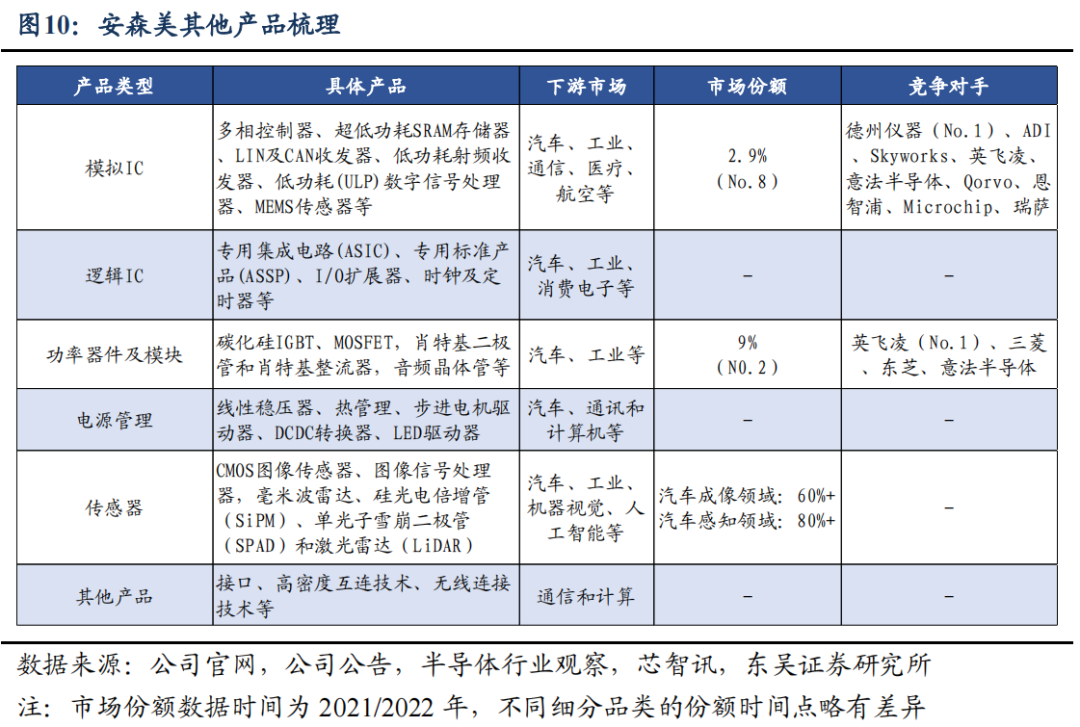

在全球功率MOSFET市佔率上,安森美第二,英飛凌第一,IGBT市場上,安森美第三,前兩位是英飛凌和三菱電機。安森美還做功率IC,也就是我們常説的電源管理IC。此外,安森美的圖像傳感器在汽車領域的CIS市場份額排名第一。

雖然功率半導體不能坐在第一的位置,但因為足夠拔尖,安森美有了一個悶聲發大財的好背景。

02

悶聲發大財

買買買,持續擴張

近2-3年的缺芯過程中,大家都認識了ST、英飛凌等廠商的高價芯片,安森美卻像個“小透明”。誰知它通過手握的產品線,尤其在功率半導體,悶聲發了大財。

得益於火爆的需求,安森美2020年的汽車營收得到了爆發式增長,達到53億美元,其中汽車業務佔比達到33%,超過總營收的三分之一,產品應用範圍涵蓋車載充電器、DC-DC、主驅逆變器、48V系統、圖像傳感器等。

2021年,安森美營收為67.4億美元,同比增長28.3%。營業收入和自由現金流的增長速度是收入的6倍,原因是安森美把產品組合集中在電動汽車、ADAS、替代能源和工業自動化等大趨勢上。汽車和工業業務佔安森美營收的比例持續提高,從2020年的56%,提高到2021 Q4的63%。

安森美屬實在汽車和工業上躺贏,往後兩年的進賬都不用愁,當時據報道,安森美2022年的產能已全部訂出,安森美認為半導體行業供需失衡現象將延續到2023年。

再看安森美2022年的營收,一整個火力全開,得益於汽車和工業業務的強勁增長,實現創紀錄的83億美元營收,同比增長24%。汽車和工業終端市場的收入同比增長38%,達到40億美元,在總收入的佔比來到了68%。

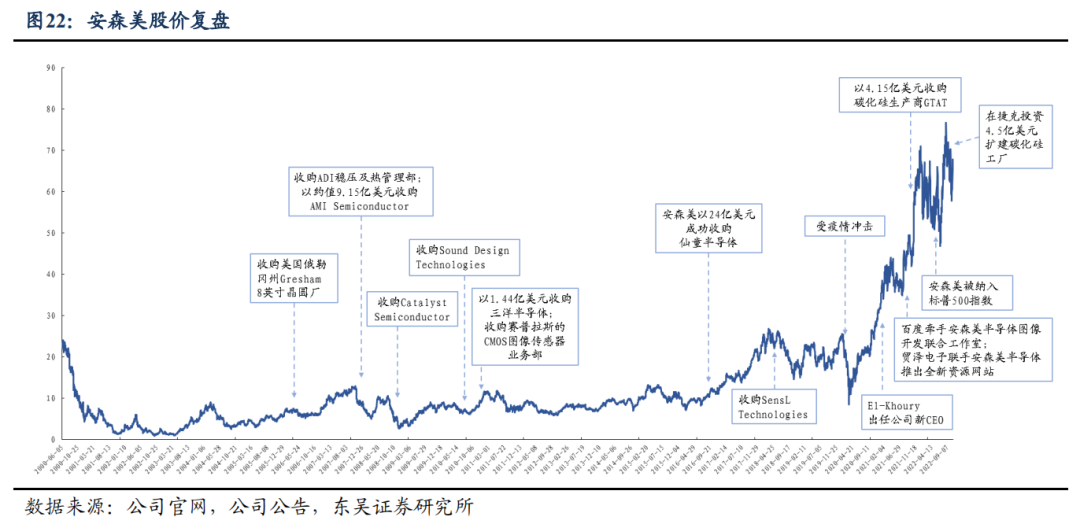

自1999年脱胎於摩托羅拉,從小信號器件起家,一路成長為現在的汽車半導體及功率半導體巨頭,不斷地併購與整合,是安森美快速發展的法寶。

比如2016年通過收購仙童半導體,獲得了碳化硅晶圓廠及產能,開始在功率半導體市場上蓬勃發展。2018年通過收購又獲得 SiPM、SPAD 和 LiDAR 等產品線,提升其在先進駕駛輔助系統(ADAS)和自動駕駛的汽車感測應用領域的市場地位。

安森美的功率半導體,不但從仙童獲得了工業和汽車級碳化硅技術積累,還得到仙童在韓國富川市的成熟晶圓廠,立刻具備了4寸碳化硅大規模生產能力和6寸碳化硅的開發能力,**同時具備碳化硅和氮化鎵產品的供應能力。**2021年安森美還收購了碳化硅廠商GTAT,擴大產能,為安森美貢獻新的收入增長點。

2021年安森美架構調整,提出“智能電源和智能感知”的戰略,將工作重心放在汽車和工業兩大市場。如今在終端市場上,安森美的汽車營收達到4成,工業近3成。根據2022年按業務部門劃分的業績:

電源解決方案部(PSG)營收42.08億,同比增長22%,包括電源開關元件、訊號調節電路、保護二極管、電壓參考元件;

先進解決方案部(ASG)營收 28.41億,同比增長18%,包括支援汽車、工業、通訊、醫療與軍事航太等領域的特殊應用模擬產品;

智能感知部(ISG)營收 12.76億,同比增長42%,包括CMOS/CCD影像感測器、近接探測器,以及支援汽車、醫療、航太等應用的影像訊號處理器。

安森美的四根支柱,來源:01芯聞

到了2022年安森美更是加速擴產碳化硅。業績超預期疊加積極擴產,這些年安森美的股價屢創新高。

安森美FY2021的收入也達到有史以來最高的67.4億美元,超出市場預期,加上市場對於碳化硅功率器件需求的樂觀態度,2022年6月,安森美股價出現大幅上漲,下圖見證了安森美近20年的**“人生”巔峯**。

截至2023年4月18日收盤,安森美收盤市值高達341.85億美元。

03

碳化硅、長期保供兩手硬

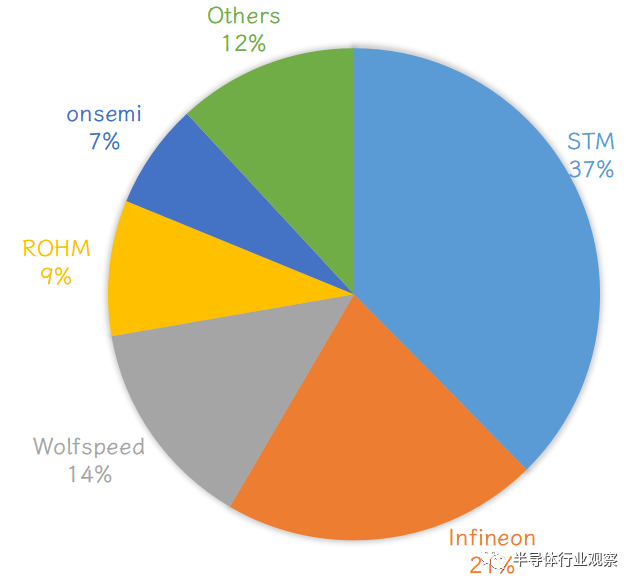

火熱的碳化硅賽道也有安森美分一杯羹,雖然在碳化硅五巨頭中排名末席,在綜合實力上還是能和其他巨頭掰手腕的。

收購襯底供應商GTAT,讓安森美成為少數能提供從襯底到系統的端到端SiC方案供應商。與襯底龍頭Wolfspeed相比,安森美的模塊封測和量產經驗略勝一籌;與器件設計實力超羣的英飛凌相比,安森美又有GTAT碳化硅材料的加成。

2021年碳化硅功率器件市場市佔率分佈情況 ,來源:半導體行業觀察

持續將產品組合轉向高利潤產品,安森美在2022年實現了強勁的收益。

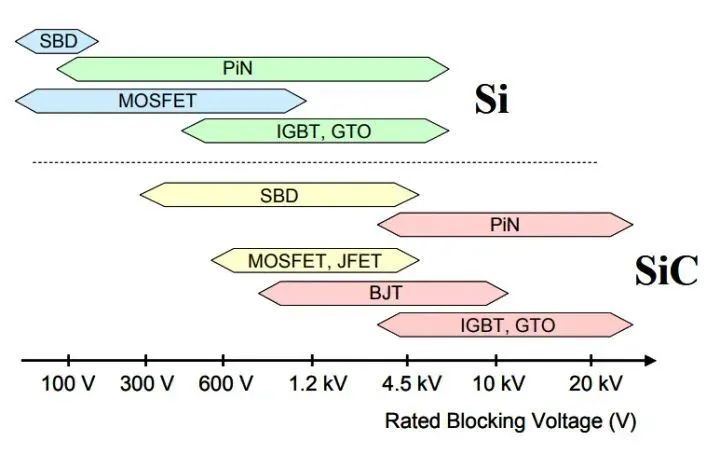

為了製造出更高端的產品,碳化硅作為第三代半導體的關鍵材料,其優越的性能表現當仁不讓,在需要高壓、高能量密度應用場景,如充電樁、車載充電機及汽車電驅等擁有巨大潛力。而安森美在碳化硅功率器件市場中已處於領先地位,產品包括SiC二極管、SiC MOSFET和SiC模塊。

SiC器件將如何在300V到更高電壓的範圍內取代Si器件,來源:網絡

此外,2022年通過LTSA從SiC(碳化硅)解決方案承諾的收入增加到45億美元,到2022年底,整個投資組合的LTSA總額為166億美元。

LTSA,即長期供貨協議,由汽車缺芯應運而生,為了確保汽車芯片供應,芯片原廠與整車廠或者較大的Tier 1直接簽訂供貨協議,保證在未來的一段時間內以某個規定的價格和數量供應一些確定型號的芯片產品。

如今汽車缺芯還沒有得到完全的解決,LTSA為半導體週期需求放緩提供一個軟着陸的機會,在backlog消失前,客户會主動公開需求信息並儘早通知原廠,以便及時調整生產策略。安森美這類汽車半導體廠商的客户訂單因此不斷增加,就在3月,安森美還宣佈與寶馬集團簽署長期供貨協議(LTSA)。

一邊是新能源背景下的碳化硅產能,一邊是直接和汽車大客户籤長約,兩條腿走路,怎麼看都挺吃香。

業績增長穩健之外,安森美的毛利率、全產業的綜合實力在前五大功率器件廠商中表現亮眼。在電動汽車市場,過去兩年業績增速持續優於汽車市場的整體表現。安森美的未來,勢不可擋。

資料來源:Quiksol、長城證券、芝能汽車、半導體行業觀察、01芯聞等