90後不愛買雅迪,毛利率不足20%,董經貴難圓高端夢_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)04-24 19:00

作者 | 黃燕華

編輯 | 蛋總

美編 | 邱添

審核 | 頌文

在電動汽車發展得如火如荼的今天,電動兩輪車行業早已進入烈火烹油般的“高端化比拼”。但在中低端市場廝殺多年的玩家,難免在高端化之路上走得磕磕絆絆,就連“電動兩輪車一哥”雅迪也不例外。

缺少與競品拉開差距的優勢、給人“不夠高級”的感覺、產品和價格未被大眾接受、相關的評測內容或新聞動態少……這是近期一些消費者對「探客出行」透露他們不買雅迪高端電動車的原因。

這樣的消費者反饋,對已衝擊高端市場9年的雅迪及其創始人董經貴來説,顯然算不上好消息。而除了高端產品在消費者端“遇冷”外,雅迪剛交出的年度成績單也不太理想。

根據財報,2022年雅迪營收同比增長15.17%,為2017年以來最低營收增速;總銷量僅同比增長1.06%,為2018年以來最低銷量增速;經營活動產生現金淨額為30.78億元,同比減少16.64%。

另值得注意,雅迪最近4年的毛利率雖有波動但一直在17%上下,且均低於主打高端市場的小牛電動同期的毛利率;其最近6年的電動車平均售價年漲幅不到200元;高端子品牌“VFLY”推出1年零9個月,天貓旗艦店上的銷量頗為慘淡。

有着“電動車第一股”之稱的雅迪,為何“衝高”9年仍無明顯起色?90後為何不愛買雅迪高端電動車?雅迪還有哪些難關待闖?

1、毛利率不及友商小牛雅迪的高端化之路最早可追溯至2014年。

彼時,面對着全國電動車行業掀起的價格戰,雅迪創始人董經貴喊出了“雅迪,更高端的電動車”的口號。2015年,雅迪正式啓動“高端化”戰略,推出了旗下首個高端產品——雅迪Z3。

也是這一年,小牛電動殺入高端市場,其首款智能鋰電電動車N1在京東眾籌7200萬,刷新國內產品類眾籌紀錄。

(圖 / 網絡 左:雅迪Z3 右:小牛N1)

隨後的幾年裏,九號、愛瑪、哈囉等玩家紛紛入局高端市場:2019年12月,九號公司發佈了首款真智能電動兩輪車C系列、智能電動摩托車E系列等產品;2021年,愛瑪推出壹號A500、雷拉Q312等車型;同年12月,哈囉推出智能旗艦電動車ME70.…..

為在高端市場擁有話語權,雅迪近幾年也不斷向高端車型發力。

2020年7月,雅迪推出了中高端車型“冠能”系列;一年後又發佈了城市高端品牌“VFLY”,號稱源自保時捷設計,包含Flying等多個產品線,售價從6999元到19800元不等。

(圖 / 雅迪電動車官網 雅迪Q9)

然而,一番操作下來,雅迪這長達9年的高端化卻無明顯起色。

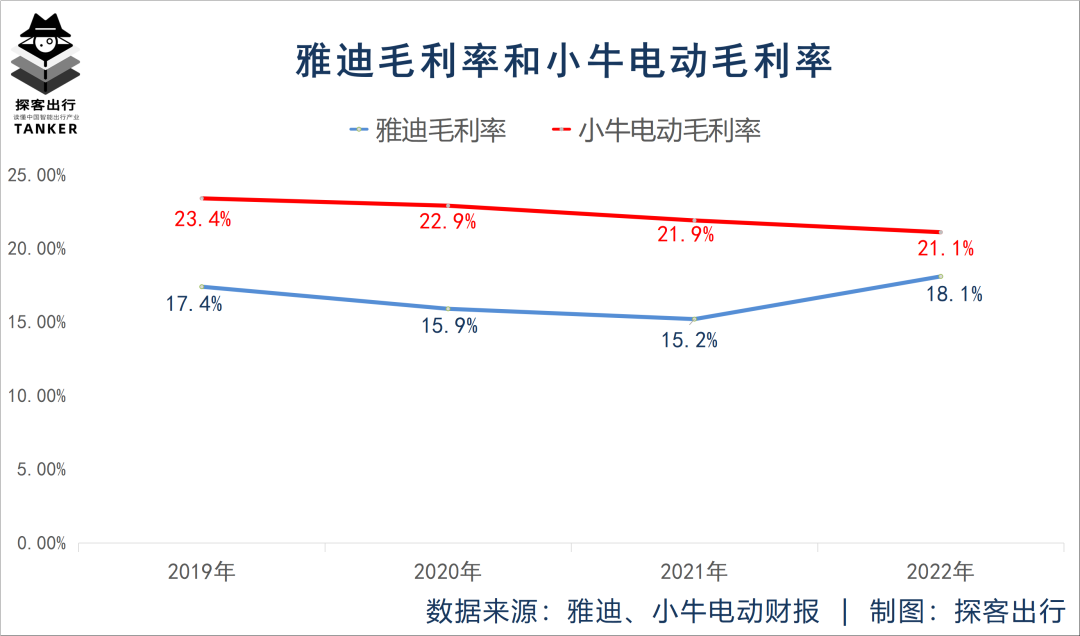

先看毛利率。雅迪披露的財報信息顯示,最近4個年度(2019年-2022年)的毛利率分別為17.4%、15.9%、15.2%和18.1%,雖有波動但一直在17%上下,且均低於主打高端市場的小牛電動同期的毛利率。

換言之,儘管雅迪近些年一直在向高端市場邁進,但其毛利率的提升並不顯著。

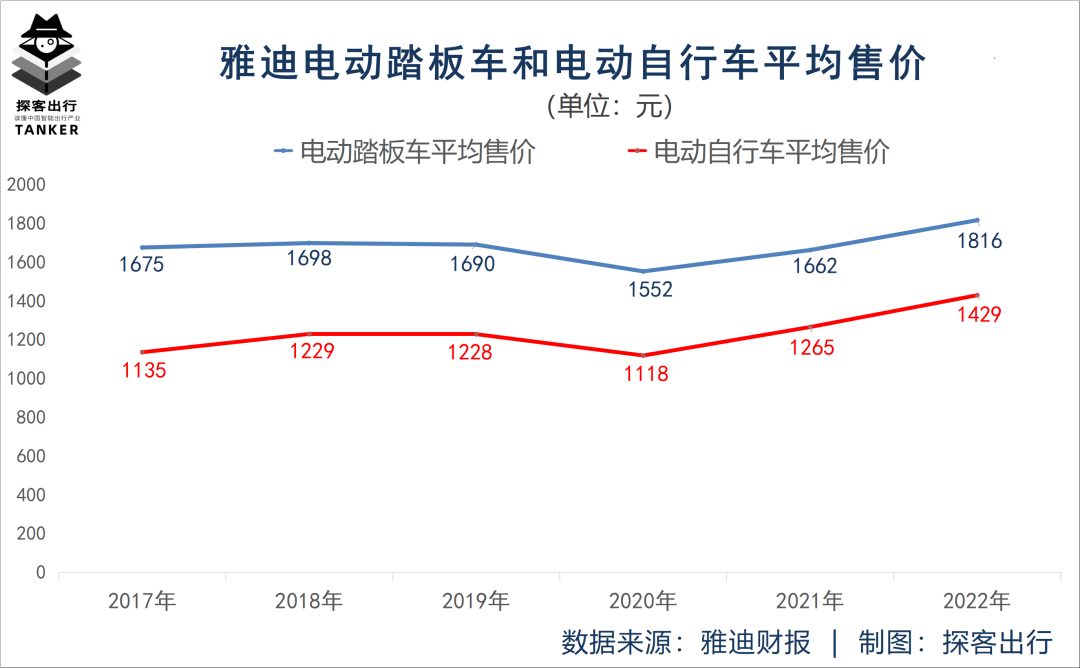

再看電動車平均售價。根據雅迪往期財報,在過去的6個年度(2017年-2022年)裏,電動踏板車平均售價分別為1675元、1698元、1690元、1552元、1662元和1816元;電動自行車平均售價分別為1135元、1229元、1228元、1118元、1265元和1429元。

顯然,無論是電動踏板車還是電動自行車,其平均售價年漲幅均不到200元。這説明雅迪高端電動車的銷量並不理想,最終沒能帶動其電動車平均售價的大幅提升。

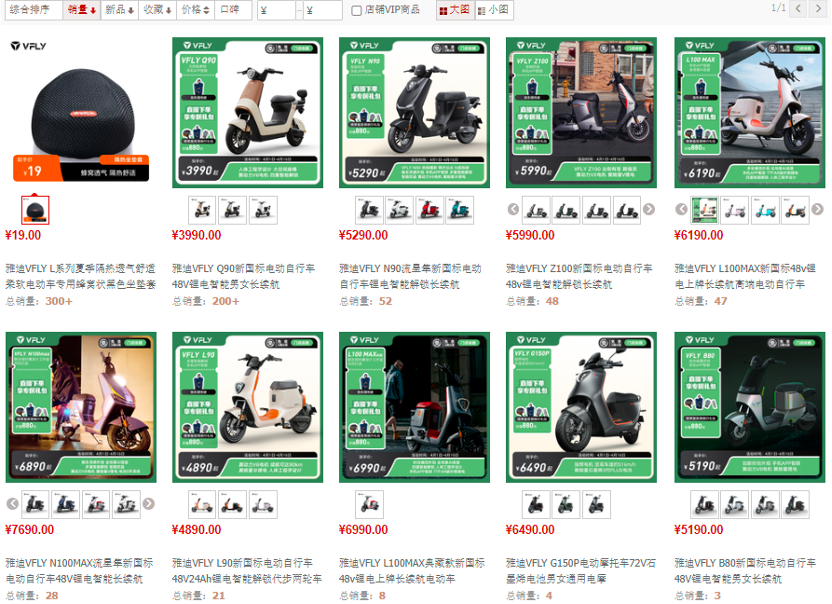

此外,雅迪高端電動車在電商平台的銷量表現也可反映出其“衝高”不利。以VFLY為例,作為雅迪高端子品牌,其推出至今已有1年零9個月之久,但VFLY天貓旗艦店上的銷量堪稱有些慘淡。

「探客出行」發現,銷量最高的一款車型是售價3990元的雅迪VFLYQ90,總銷量僅為200多輛,其餘大部分車型的總銷量不超過50輛。

(圖 / 天貓)

**2、90後為何不買雅迪高端車?**那麼,標榜自己“更高端的電動車”定位的雅迪為何在衝擊高端化上遲遲不見起色?

要回答這個問題,我們先來聽聽一些年輕消費者沒有選購雅迪高端電動車的原因。

首先,它可能跟雅迪的高端電動車目前還沒被大眾接受有關。

“我覺得,雅迪有些像手機行業裏的OPPO、vivo。”90後李軍向「探客出行」表示,除了自己的判斷以外,他也有從眾心理,即大眾選擇是他選購的重要參考標準之一,而雅迪高端電動車目前並沒有被大眾所接受,市面上常見的雅迪電動車仍是以中低端產品為主。

其次,目前雅迪的高端電動車缺少與競品拉開差距的突出優勢,這也是年輕消費者不選購的原因之一。

95後徐欣表示,相比品牌,她更看重產品本身,其中,續航和充電是其選購電動車的兩大核心標準。她認為,與友商相比,雅迪的高端電動車並沒有特別突出的優勢。“各家其實差不多,我買誰家的車都一樣,主要取決於我看上了哪輛具體的車子。”她説。

再則,雅迪的高端電動車在輿論場上缺乏相關的評測內容或新聞動態,較難喚起消費者的品牌認知。

“其實,我每天會閲覽各大社交平台和信息網站,但並沒有看到他家(雅迪)高端電動車的新聞和評測,在我個人印象中,雅迪還是那個賣5000元以下的傳統電動車品牌。”90後陳峯告訴「探客出行」,他對於雅迪推出的高端電動車持謹慎態度,目前不會選擇購買。

最後,一些年輕消費者反饋説,雅迪的高端電動車給人一種“不夠高級”的感覺。

90後李俊表示,他對於高端電動車的考慮因素比較多,如性能、續航、外觀及安全性等。“既然花了更多的錢,肯定想要面子和裏子都遠超價格不高的普通電動車。”他説。

李俊舉了個例子,多數人買電動車就像買衣服、褲子和鞋一樣,選購中低端產品更多看重的是品質,而買高端產品更希望其看起來“高級”。“目前,雅迪所謂的高端電動車沒給到我在外面使用時讓人覺得高級的感覺。”

上述原因在一定程度上導致年輕消費者沒有買雅迪高端電動車,最終反映在雅迪高端化上則是沒有明顯起色。

事實上,消費者買不買單,不僅受品牌高端化產品本身的影響,還會受整個品牌在市場上的美譽度影響。「探客出行」注意到,雅迪正陷入口碑信譽下滑的尷尬境地。

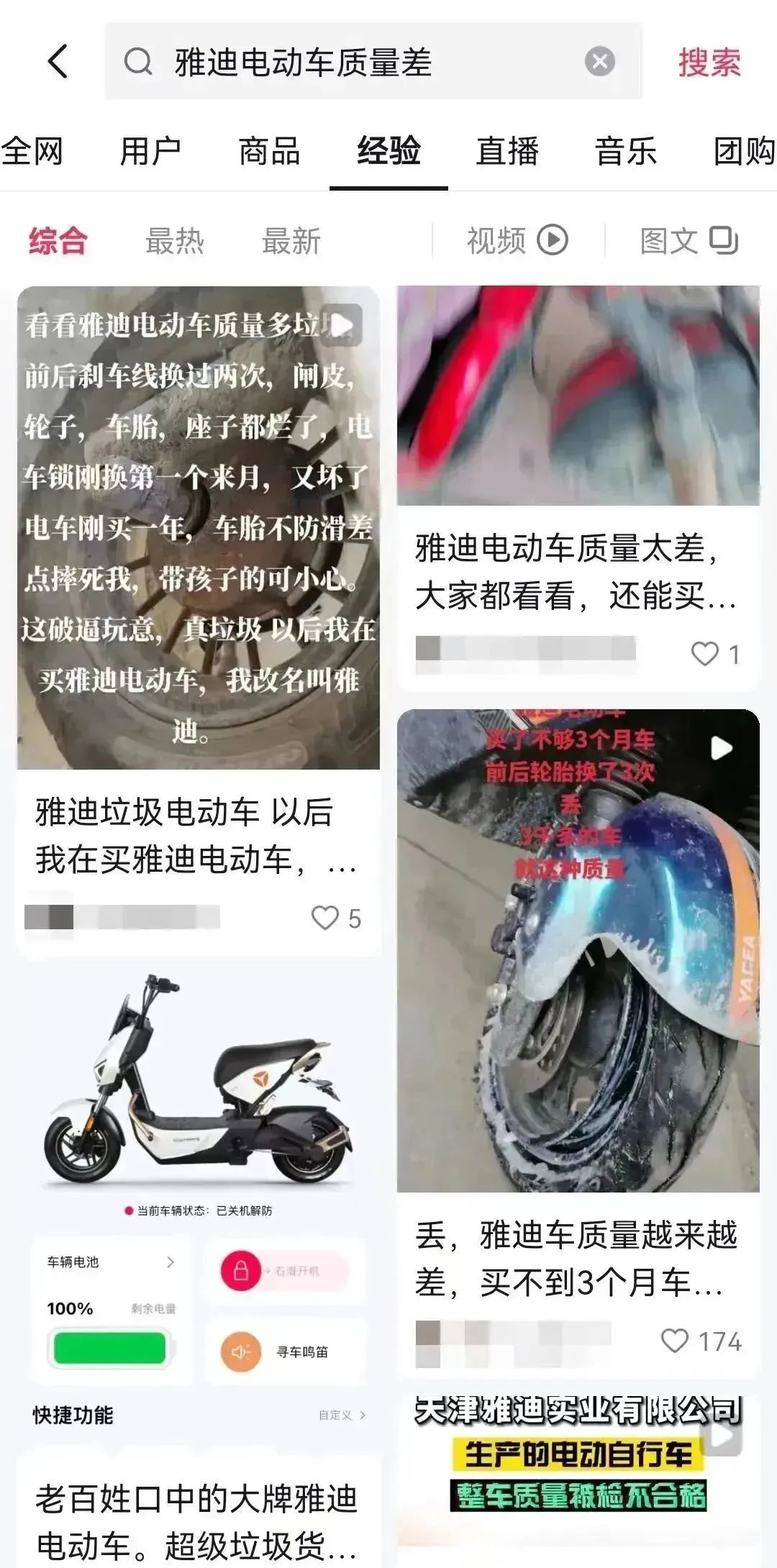

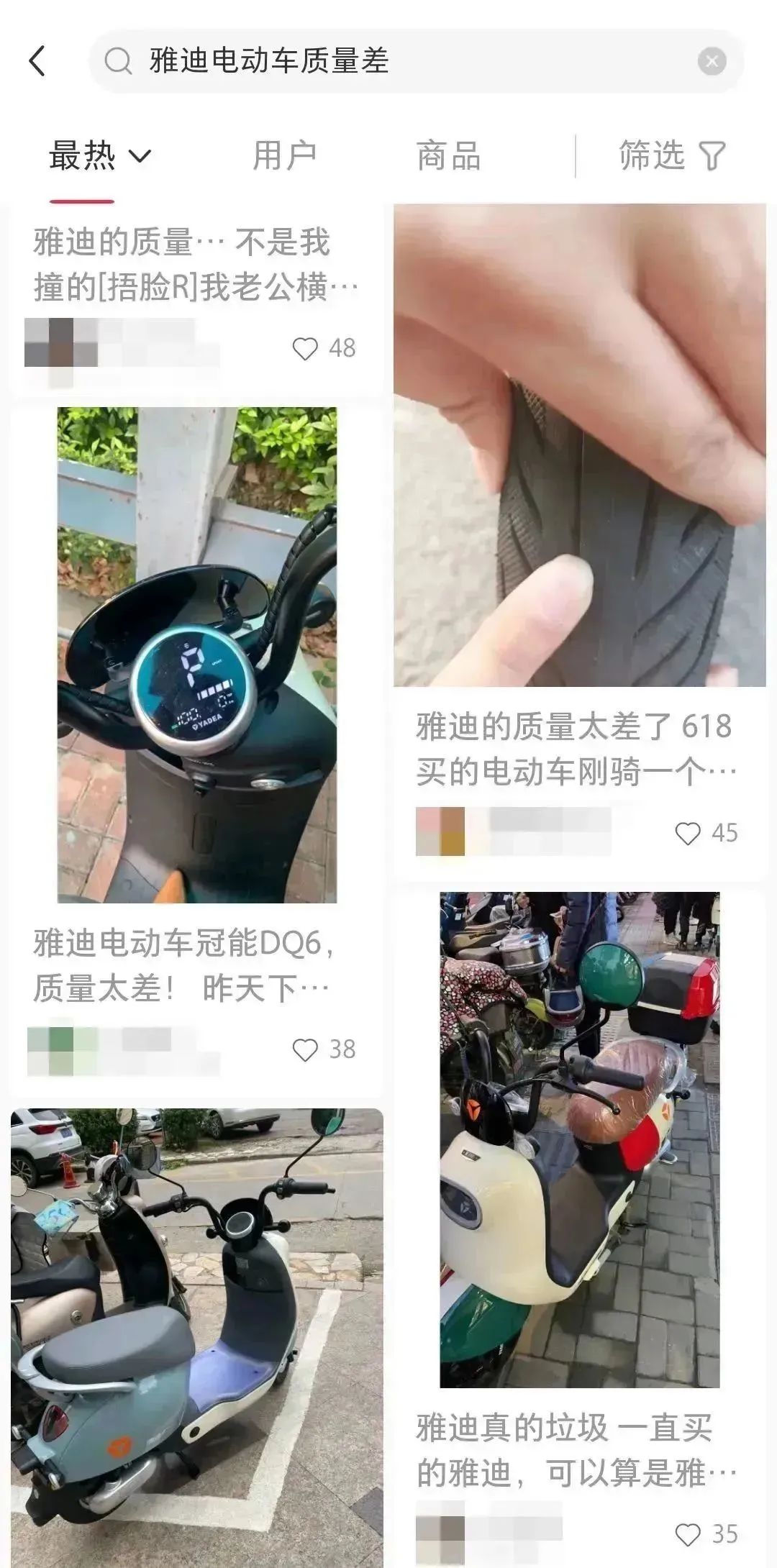

無論是在抖音、小紅書等社交平台,還是在天貓、京東等電商平台,抑或是在黑貓投訴等投訴平台上,都能看到關於雅迪產品質量問題的投訴。

(圖 / 分別來自抖音、小紅書、天貓、京東)

在黑貓投訴平台上,涉及雅迪的投訴合計高達1632條,而網友們對雅迪的投訴除了產品質量差,還涉及售後服務差、虛假宣傳、霸王條款、拖延理賠、不發貨等。

而且,雅迪對於消費者們的投訴似乎不夠重視。「探客出行」在黑貓投訴平台上發現,近30天關於雅迪的投訴達38起,平均每天至少被投訴一次,完成率卻為0。

更要緊的是,雅迪曾因違規提速問題被315點名。在2022年央視3·15晚會上,包括雅迪在內的多家知名電動自行車品牌因生產廠家存在使用解碼器違規提速現象而被曝光。

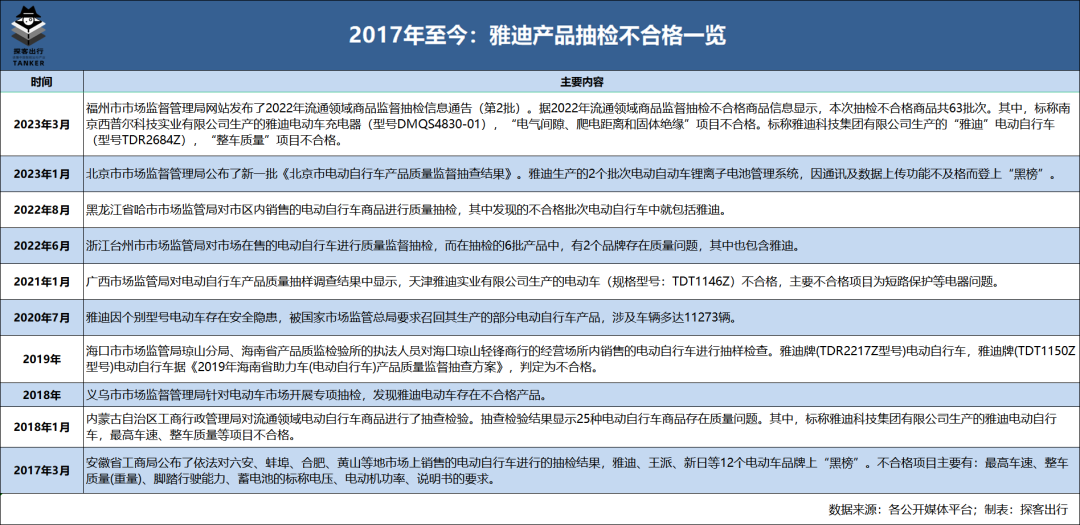

雅迪還多次因產品抽檢不合格被監管點名。據「探客出行」不完全統計,自2017年以來,雅迪被抽檢產品累計不合格次數至少達10次。不合格項目主要包括最高車速、整車質量、短路保護、電氣間隙、爬電距離和固體絕緣等。

由此可見,一個品牌想要走好高端化路線,不光是推出高端車型、提高售價這麼簡單,還要在品牌形象、產品質量、售後服務等方面紮紮實實地做好,否則可能會因小失大、事倍功半,畢竟這些都是直接影響消費者購買決策的重要因素,也最受消費者重視。

3、諸多待解難題事實上,除了上述提及的消費者反饋、口碑下滑及投訴等情況外,「探客出行」認為雅迪在高端化市場上遇阻,還有兩個重要原因不容忽視:一是其研發投入不夠充分,二是其面臨的高端市場競爭極為激烈。

先談談雅迪在研發投入的表現。眾所周知,高端市場核心比拼的是技術研發和創新,而非簡單地“堆料”、改外型,把導航、語音、防盜系統疊在一起。按照這個邏輯,雅迪高端化需要投入更多的研發費用,但卻並沒有這麼做。

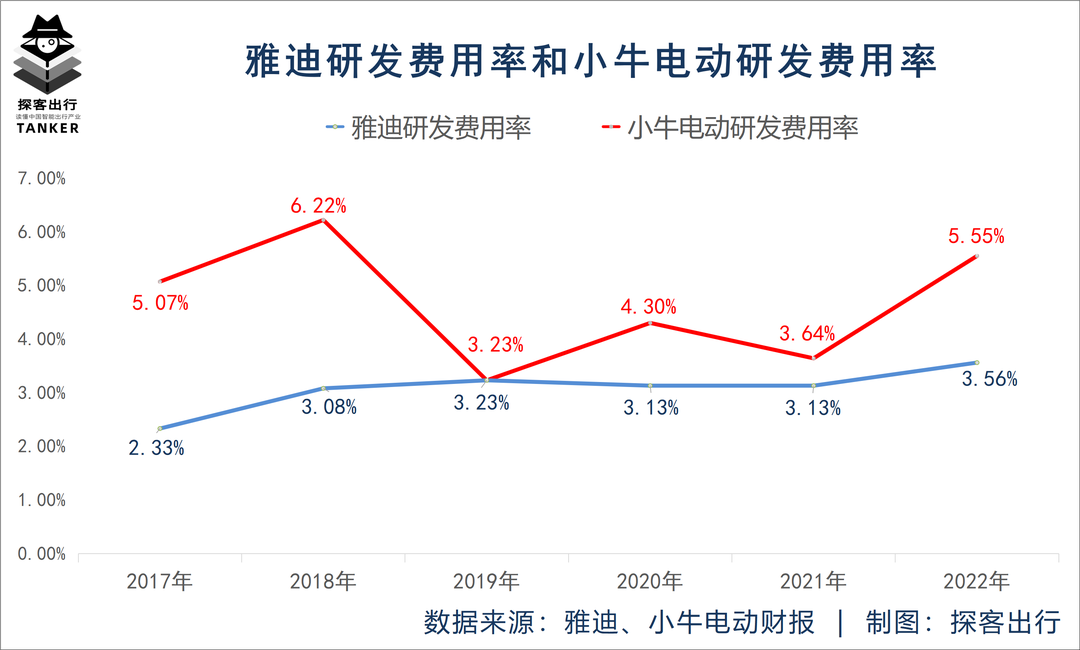

「探客出行」仔細梳理了雅迪和小牛電動兩家企業的財報,發現在過去的6個年度(2017年-2022年)裏,除了2019年,兩家公司的研發費用率相同,均為3.23%,其他年度雅迪的這一數值均在小牛電動之下,最大差距出現在2018年,達到3.14%,最小差距發生在2021年,為0.51%。

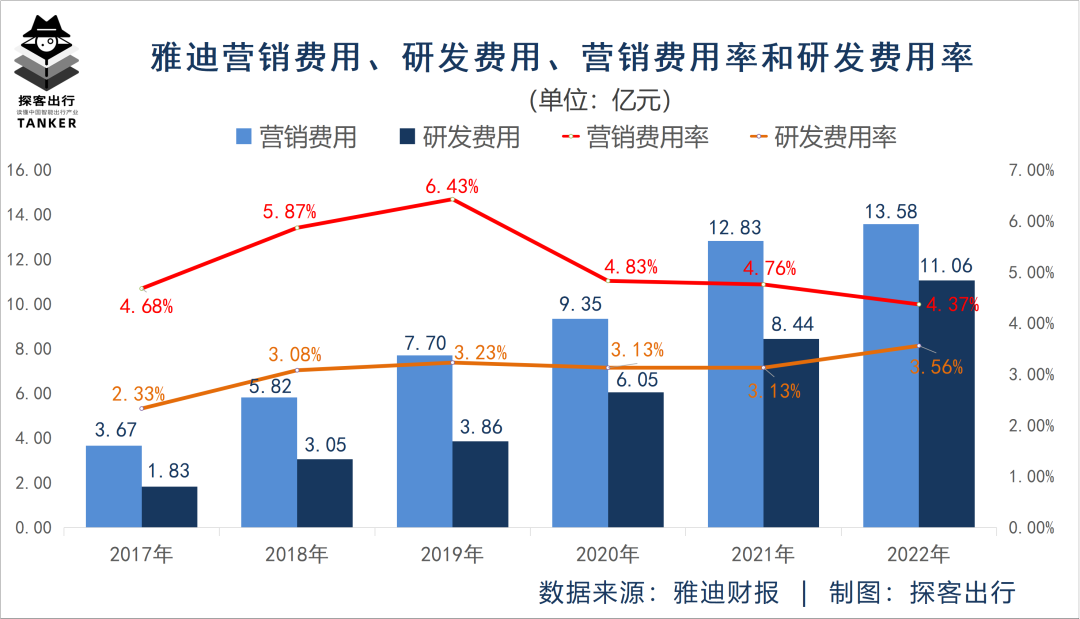

另值得注意,雅迪的研發費用率還一直低於營銷費用率。

財報顯示,最近6個年度(2017年-2022年),雅迪的研發費用率分別為2.33%、3.08%、3.23%、3.13%、3.13%和3.56%;同期營銷費用率分別為4.68%、5.87%、6.43%、4.83%、4.76%和4.37%。

很明顯,與很多企業一樣,雅迪也陷入了“重營銷輕研發”的窘境。

再來看看目前雅迪衝擊的高端市場競爭環境。據瞭解,除了九號、小牛等新勢力之外,愛瑪、新日等舊勢力也在衝擊高端市場,如上文所述,不少品牌均發力推出高端化車型,售價在4000元往上,車型設計更新潮吸睛,消費者在購買高端電動車上也有了更多選擇。

在不是唯一選擇的情況下,雅迪研發投入率又不高,在款式和設計上暫無突出亮點,其高端電動車不被消費者所接受並選購也就不難理解了。

還值得一提的是,「探客出行」梳理財報後發現,困擾雅迪的遠不止上述提及的情況,還有其越來越明顯的業績承壓。

根據雅迪往期財報,2020年、2021年和2022年其營收增速分別為61.76%、39.29%和15.17%,呈逐年放緩趨勢。

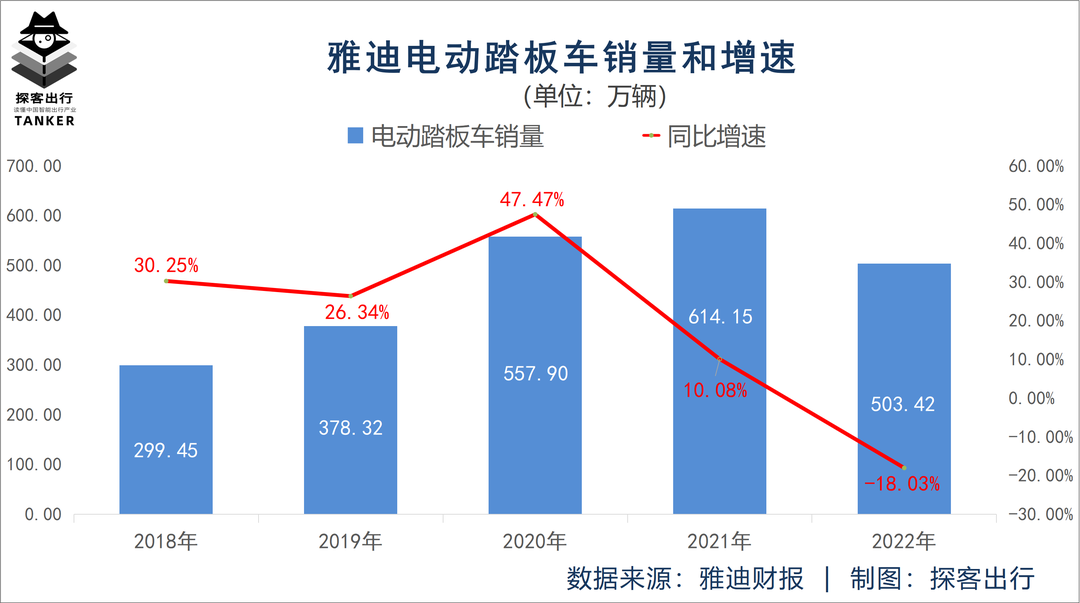

此外,雅迪的電動踏板車銷量也在下滑。財報顯示,2022年雅迪的電動踏板車銷量為503.42萬輛,較上年同期的614.15萬輛下降18.03%。需知,這是雅迪2018年以來首次出現銷量下滑。

與此同時,雅迪的經營淨現金流也呈現下滑趨勢。根據財報,2022年雅迪經營活動產生現金淨額為30.78億元,較上年同期的36.93億元減少了16.64%。

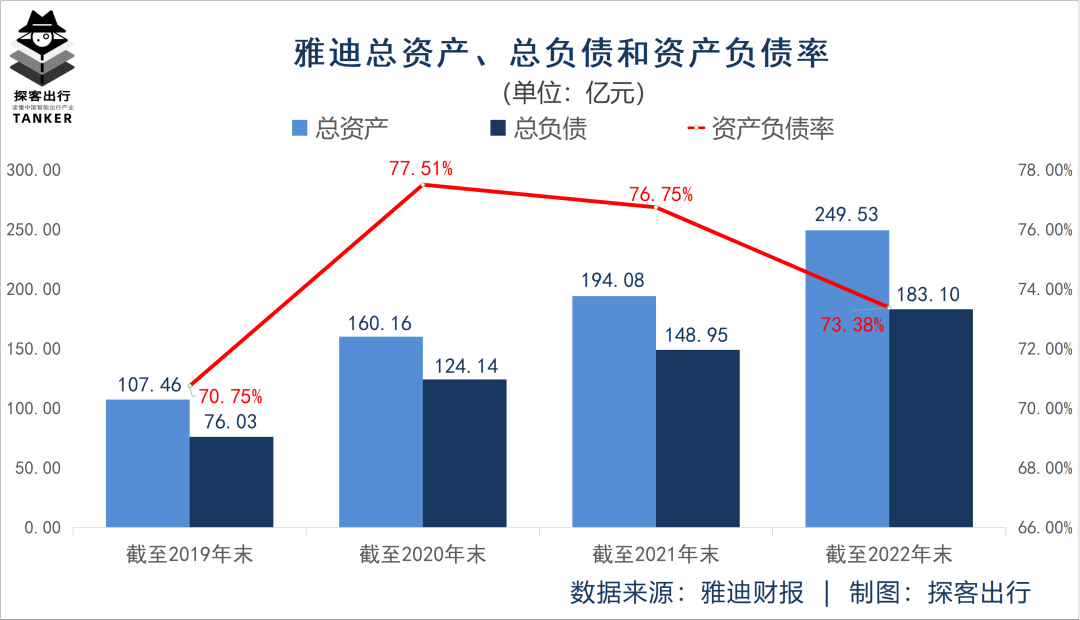

資產負債率長期偏高也是一個大問題,財報顯示,在過去的4個年度(2019年-2021年)裏,雅迪的平均資產負債率高達74.60%,遠超公認的資產負債率適宜水平(40%-60%)。

資產負債率過高,意味着企業償債能力較弱,存在較大的財務風險。所以,“如何降低資產負債率”將成為雅迪必須儘快解決的一道難題。

不僅如此,雅迪的存貨也在持續增加。財報顯示,2018年末-2022年末,雅迪的存貨分別為2.59億元、6.39億元、6.80億元、11.94億元和14.58億元,呈逐年增長之勢。

存貨的增加會給企業帶來較大的現金流壓力,如果未來公司產品價格和原材料價格發生不利變動,公司存貨將面臨跌價風險,會對企業經營業績造成不利影響。

4、結語縱觀消費品行業,高端市場一直是兵家必爭之地,也是一個品牌真正能做大做強並長久發展的關鍵。作為兩輪電動車頭部品牌,雅迪早早地錨定高端市場,從某種角度來説算是明智之舉。

但如今,雅迪的高端化之路走得不順暢也是不爭的事實,擺在雅迪面前的業績承壓、現金流吃緊、資產負債率過高以及口碑信譽下滑等種種不利因素,意味着其正在經歷着一段“陣痛期”。

對於雅迪來説,衝擊高端市場固然重要,但董經貴如何帶領團隊攻克橫亙在眼前的幾大難關更加重要,否則其不僅難實現“高端夢”,也難兑現他曾喊出的全球市場“三分天下有其一”的豪言。

*注:文中提及的“營銷費用率”計算方式為:營銷費用/營收*100%;“研發費用率”計算方式為:研發費用/營收*100%;李軍、徐欣、陳峯、李俊為化名。文中題圖來自:雅迪電動車官網。