中國是如何解決穿衣問題的?_風聞

郭满天-经济史、产业史、技术史04-24 10:26

中國是如何解決穿衣問題的?

物質匱乏的年代

八十年代以前,藍色、灰色、軍綠色是中國大街小巷的主色調,大眾的衣着從色彩到款式都十分單一。

即使是這些單調的衣物,供應量也遠遠不夠。

買衣服需要布票。

糧票、肉票、布票,五花八門的票證記錄的是物質匱乏的年代。

70年代,化肥袋褲子甚至一度是社會的熱點——全國各地都有類似的笑話。

根據張國寶同志(曾任國家發展和改革委員會副主任,國家能源局局長)的回憶:“上世紀90年代,我任國家計委投資司副司長。有一次到安徽去,安徽省政府的一位秘書長跟我講説,在80年代初,穿衣問題還十分困難,多數人都穿打補丁的衣服,紡織原料仍以棉麻天然纖維為主,化纖是緊俏的產品。當時,從日本進口的化肥用完後,將尼龍的包裝袋清洗一下,染成藍色,做成勞動布褲子,由於尼龍耐磨,這樣的褲子也只能是公社幹部才能買到,8塊一條。農民有氣,編了個順口溜:“鄉里大幹部,八塊買條褲,前面是日本,後面是尿素,褲襠含氮百分百,屁股淨重四十五。”(尿素一袋45公斤,包裝袋染後字跡仍依稀可見)這可能是個段子,但反映了當時穿衣問題的困難。”

憑票供應,衣着單調,化肥袋褲子——這三者共同的原因是紡織產品產量低下導致國內的服裝供應無法滿足需求。

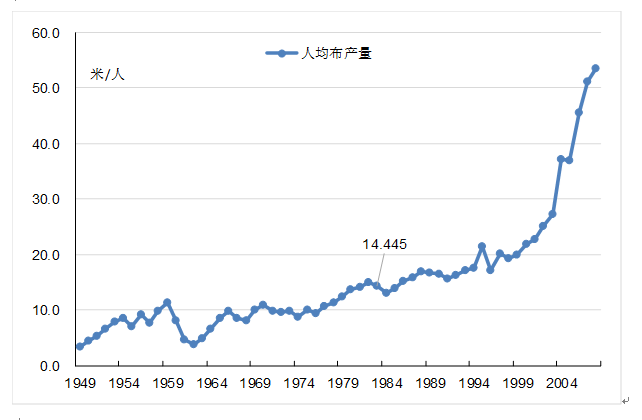

1980年以前,中國全部的布料產量加起來平均分給每個人不到10米。從50年代到80年代初,這個人均布料產量水平幾乎沒變過。

這10米的布料需要扣除工業使用的數量,出口的數量以及除穿衣外其它用途的使用量,那麼分到每個人頭上能做衣服的布料數量就少之又少。

布料產量低的原因在哪裏?

既然市場有需求,為什麼不多生產些布料呢?

是中國不會紡紗織布,還是其它原因?

紡織工業是中國最先發生、發展的現代工業,是最為重要的傳統產業。

1949年時,舊中國遺留下來的棉紡織工業總規模為500萬錠左右,其中84.4%集中在沿海地區的遼寧、山東、江蘇3省和上海、天津2市(以下簡稱沿海3省2市),其中僅上海一地就有236萬錠,佔全國的47.3%。

經過三年恢復時期(1950-1952年)的艱苦努力,中國紡織工業得到了全面的恢復。1952年全國棉紗產量達到65.7萬噸,棉布產量達到38億米,都超過歷史最高水平。

建國後,紡織工業的建設取得了很大的成就,發展很快:

1、迅速擴大了紡織工業的產能

僅“一五”期間就新建了300萬錠的紗錠產能,相當於舊中國60年建設總和的60%左右。

重點建設的22個棉紡織廠,大部分安排在河北、河南、陝西等產棉區,並形成石家莊、邯鄲、鄭州、西安和北京五個棉紡織工業新基地。

鄭州棉紡織工業基地

2、能夠自己製造紡織工業需要的設備。

在中央財經委員會的大力支持下,紡織工業部採取切實有效的措施,自己動手製造紡織工業所需的棉紡織成套設備,僅用一年多就製造了十幾萬錠和兩千多台織機的全程設備,提供給新建的西北、武漢、邯鄲三個國棉一廠使用。

這表明,中國紡織機械製造業已有能力為重點發展棉紡織工業提供設備保障。

新中國能夠自己設計製造紡織設備,有能力規劃建設紡織工業基地,限制布料產能的瓶頸不在生產端,而是在原料端——特別棉花的產量。

當時,國內紡織工業的原料以天然纖維為主,最重要的來源是棉花。

新中國成立後,棉花的產量其實增長很快。

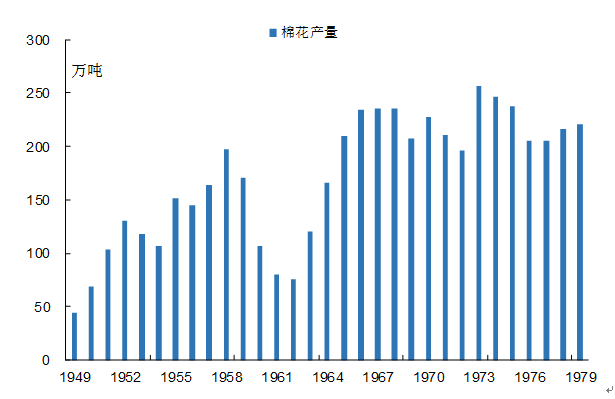

1949年,全國的棉花產量僅有44.4萬噸。

1951年,中國的棉花產量就超過了100萬噸;1965年,中國的棉花產量就超過了200萬噸。

但是紡織工業的原料完全依賴天然纖維存在明顯的弊端,最突出的問題就是“糧棉爭地”。

耕地的總量是固定的,增加棉花的種植面積必然會減少糧食種植面積,從而影響糧食的生產。

上世紀六七十年代,周恩來總理親自抓棉花生產,給各地做工作,要求多種棉花;即使這樣,棉花播種面積還是長期徘徊在7400萬畝左右,比新中國成立以來曾達到的最高水平9383萬畝(1956年)低20%多,棉花總產量也就是四千幾百萬擔。

雖然棉花的畝產面積會提高,但是提高的幅度有限。

此外,棉花產量不僅受種植面積影響,氣候、病蟲害等因素也會極大的影響棉花的產量。

80年代以前,中國的棉花年產量基本在200萬噸上下波動,僅有一年超過250萬噸。

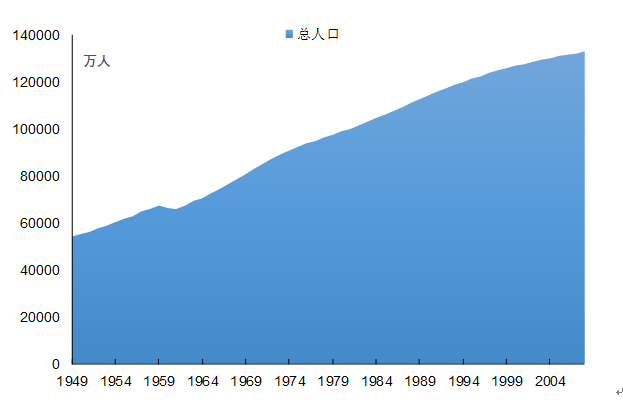

棉花產量的增長空間是有限的,同期中國人口的增長卻加劇了“糧棉爭地”矛盾。

同期中國的人口從1949年的5.42億增加到1980年的9.87億,人口規模將近翻了一番。

這對中國農業和紡織工業更是形成了巨大的壓力。

如何用有限的土地餵飽這麼多張嘴,同時解決穿衣問題?

解決紡織原料供應問題的出路在哪裏?

如何解決穿衣問題?

僅僅依靠棉花能解決大家的穿衣問題嗎?

如果不能,那麼出路又在哪裏?

依靠棉花解決穿衣問題不是答案。

那該怎麼辦?

答案就是工業化!

穿衣問題是用工業化解決問題的最直接和完美的案例,工廠生產的化學纖維幾乎可以100%地替代棉花等天然纖維。

隨着科學技術的進步,從20世紀20年代開始一些適合紡織工業使用的化學纖維先後被研製出來,主要品種有:粘膠纖維和尼龍(中國稱錦綸)、腈綸、滌綸、維綸等。這些化學纖維具有某些優良品質或優異服用性能、或者成本較低等等,在問世以後便得到迅猛發展。

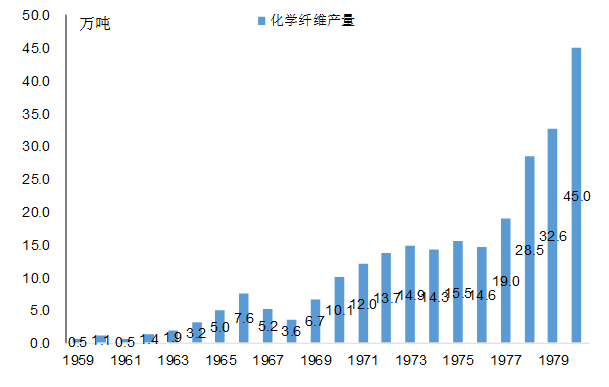

到1959年,全世界化學纖維產量已達到308萬噸(其中:粘膠纖維251萬噸,合成纖維57萬噸),比1954年增長172%。而同期棉花產量從697萬噸增至1026萬噸,僅增長47%。

化學纖維的發展速度遠遠超過了棉花。在紡織原料中化學纖維已佔21%,而當時中國化學纖維產量還只佔紡織原料的0.3%。

日本就是依靠發展化學纖維成功解決了本國的穿衣問題,並逐步成為最大紡織品出口國家之一。日本從50年代開始大力發展化學纖維,特別是合成纖維。經過10年的努力,日本合成纖維產量從1950年的8.7萬噸增加到55萬噸,不僅完全解決了國內穿衣問題,而且可以大量出口,成為最大紡織品出口國家之一。

中國化纖工業的發展經歷幾個主要的階段:

1**、首先發展粘膠纖維;**

2**、走煤化工技術路線發展維綸纖維;**

3**、重點發展石油化工技術路線的合成纖維。**

首先發展粘膠纖維生產

從60年代開始,黨和國家領導人就已經開始重視發展化學纖維的生產。

1960年9月中共中央在批轉中共紡織工業部黨組《關於紡織工業發展方針的請示報告》中指出,實行發展天然纖維與化學纖維同時並舉的方針,是正確的,必要的,應該採取必要的措施,認真貫徹執行。執行這個方針,就可以大大增加原料的來源,促進發展,加快實現中國紡織工業現代化。

根據中國當時的資源狀況和技術條件,發展化纖可以從粘膠纖維開始,以後條件具備時再發展合成纖維。

紡織工業部在錢之光的領導下主要做了兩項工作:一是把久已停產的兩個老廠——丹東化纖廠和上海安樂人造絲廠進行恢復和改造;二是引進國外先進技術,由紡織系統自行建設新廠。

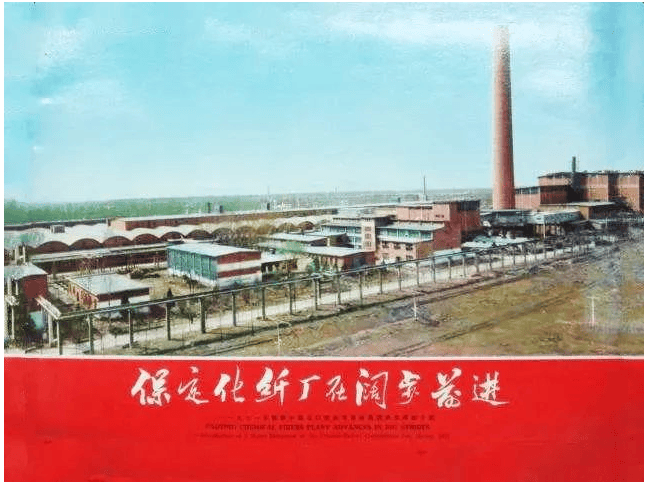

後經周恩來總理批准,於1956年以原訂計劃投資從民主德國引進年產5000噸粘膠長絲(俗稱“人造絲”)成套設備和年產380噸錦綸長絲實驗設備(民主德國的設備價格和服務費用都很高),建設保定化纖廠和北京合成纖維實驗廠。

解放後興建的第一個化纖廠——保定化學纖維聯合廠。

保定化纖廠於1957年10月正式動工興建。1959年10月第一紡絲區開始生產,到1960年7月全廠4個紡絲區全部投產,前後用了大約3年時間,建設速度是比較快的。

第一批國產粘膠短纖維設備研製後,即在上海安達化纖廠安裝試生產。與此同時安排的,還有南京、新鄉、吉林、杭州4個新廠和丹東、保定兩個化纖廠的擴建項目,總規模為粘膠纖維2.26萬噸、漿粕1.4萬噸。

在錢之光的親自組織指導下,這一批粘膠纖維廠經過4—5年的建設,先後建成投產。實踐證明:我國自己設計,自己製造成套設備,自己建設的這批廠是成功的,效果比較好。有些設備的工藝水平,如“浸壓粉碎”聯合設備,在國際上也是比較先進的。

至此,全國粘膠纖維的生產能力已達到5萬餘噸,奠定了中國粘膠纖維工業進一步發展的基礎,併為中國棉紡工業、毛紡工業、絲綢工業等提供了新的原料:棉型粘膠短纖維(俗稱人造棉)用於棉紡工業生產“人棉布”;毛型粘膠纖維(俗稱人造毛)用於毛紡工業生產“人造毛毯”等;粘膠長絲(俗稱人造絲)用於絲綢工業生產人造絲織物、被面等。這些產品穿用都很舒適,價廉物美,很受消費者歡迎。

走煤化工技術路線發展維綸纖維

當時國外已經實現工業化生產的合成纖維品種有錦綸、腈綸、滌綸、維綸、丙綸等幾大類。這些合成纖維因其性能優良,用途廣泛,原料豐富,生產成本較低,均在快速增長,尤其是錦綸、腈綸、滌綸齊頭並進,大有超過粘膠纖維之勢。這些合成纖維大都是以石油為起始原料,走石油化工的技術路線。

只有日本、朝鮮等少數國家採用煤化工技術路線,以石灰石和煤為起始原料生產維綸。在國內,最早開發的合成纖維始於錦綸。

60年代初在中日尚未正式建交的條件下,通過巨大的努力從日本進口了一套維尼綸的生產設備以生產化學纖維,並在國內安排了多個國產化項目。

北京維尼綸廠於1963年8月23日正式動工興建,由紡織工業部和北京市共同組織聯合指揮部。經過兩年的努力奮戰,於1965年9月建成,並一次投料成功,比對外合同規定時間提前8個月完成了建廠任務。

投產之後,鄧小平、彭真、楊尚昆、薄一波等中央領導先後參觀了北京維尼綸廠。他們看得很仔細,整個生產過程都看了,並問及一萬噸維尼綸可以頂多少棉花?當回答是“相當於20萬擔”時,鄧小平説:這個廠可以擴建,一個廠1萬噸,可以辦它10個廠,以解決棉花不足的問題。北京維尼綸廠和北京有機化工廠的建成投產,為培養人才、積累經驗,發揮了積極作用。同時,為中國自己設計製造維尼綸成套設備提供了有利條件。

1971年全國計劃會議上,把發展維綸列為發展合成纖維工業的重點並落實了9個建設項目,其中福建、江西、安徽、湖南、廣西、雲南、山西、甘肅8個廠的建設規模各為年產1萬噸維綸,石家莊維尼綸廠的建設規模為年產5000噸維綸。

由於這批維尼綸廠始建於“文化大革命”期間,在規劃佈局、工程設計、設備的設計製造和工廠建設的方方面面,都程度不同地受到一些干擾。規劃佈局上片面強調“省、區自給”和“靠山、分散、隱蔽”;工藝技術設備設計中採用了一些沒有經過生產實踐的革新倡議,在縮短工藝流程、減少設備台數以及採用代材方面有做得過頭的地方。如醋酸乙烯精鎦塔由5個改為4個,結果生產的醋酸乙烯含醛量超標不符合使用要求。又如為了減少不鏽鋼和儀表的進口,節約外匯,就大量採用鋁、鉛、玻璃鋼和國產儀表及其他代用材料,結果在生產中一用就壞。在施工過程中採取了“邊設計、邊施工”的方法。此外,有的因廠址選擇不當,被迫易地建廠。有的沒有配備得力的領導班子,或受“四人幫”的干擾,管理混亂,浪費驚人,以致許多廠不同程度地耽誤建設工期,曠日持久地打消耗戰,這些教訓值得認真記取。(《錢之光傳》)

粘膠纖維和維綸的產品質量不高,生產規模難以擴大,都不是化纖的主流產量。

石油為原料生產的合成纖維才是化學纖維的正道。

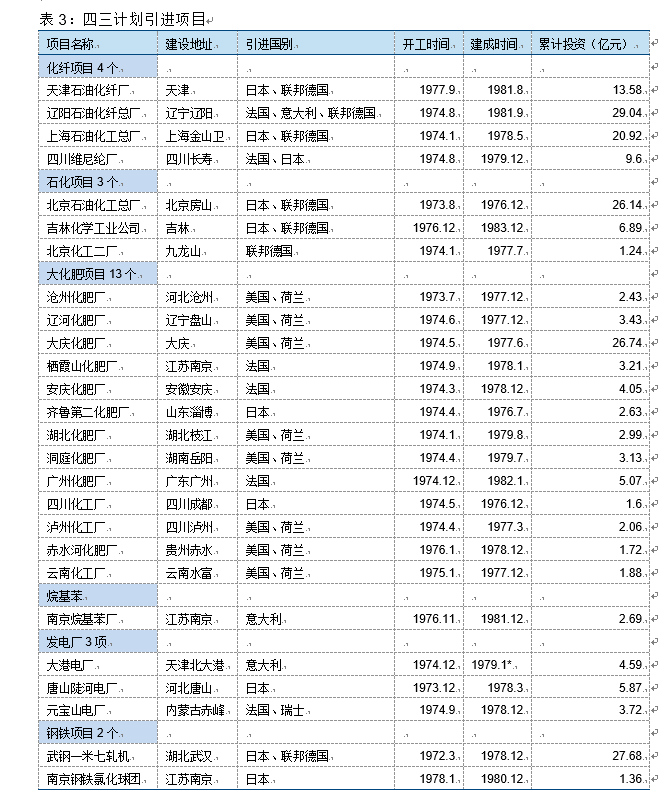

四三計劃中重點建設的四個化纖項目

“四三計劃”是20世紀70年代前半期在毛主席的支持下,由周總理領導,國務院業務組直接籌劃和組織,是繼建國初期蘇聯援助的“156項目”後新中國第二次大規模引進成套技術設備。

“四三計劃”引進的成套技術設備,對解決我國國民經濟中幾個關鍵問題——即穿衣和吃飯問題,促進相關產業加快發展,縮短與世界先進水平的差距,對建立和發展同西方發達國家的經貿合作關係,都起到了承前啓後、率先開拓的作用。

1972年,中國決定從國外引進成套技術設備時,全國進出口總額只有48.4億美元,其中進口22億美元。“四三方案”引進這批成套技術設備需要43億美元,加上利息總數要達到50億美元。總投資摺合成人民幣是214億元,這在當時都是不小的數目。1972年全國基本建設的總投資不過412億。從這兩組數據可以看到,中國第二次從國外大規模引進成套技術設備,黨中央、國務院是下了多麼大的決心,而且實踐證明這個決心非常正確,體現了黨中央領導同志對世界經濟科技發展趨勢的深刻洞察力。

新中國第二次大規模成套技術設備的引進,對外實際簽訂的項目共26個。包括:

1、化學纖維生產設備4套;

2、石化生產設備3套,主要產品是乙烯;

3、大化肥設備13套,每套具有年產30萬噸合成氨、48/52萬噸尿素的能力。

4、烷基苯項目一套;

5、大型電站3個;

6、鋼鐵項目2個;

1、上海石油化工總廠包括9套引進生產裝置,國內配套的還有9套。建設規模為年產乙烯11.5萬噸,合成纖維10.2萬噸(其中:腈綸4.7萬噸、維綸3.3萬噸、滌綸2.2萬噸),聚乙烯塑料6萬噸以及部分油品、化工料等。全年耗用大慶原油180萬噸,計劃投資21.94億元。

第一期工程從1972年6月開始籌建,經過一年半準備(包括勘察設計、填海造地、“三通一平”和地下管網施工等),兩年半建設,一年銜接平衡、投料試生產,到1977年7月就打通3條生產線的全流程,拿到合格產品,前後總共5年完成建設任務。1979年6月27日經國家正式驗收,1979年11月起正式交付生產。至1981年底,已累計生產各類化學纖維33萬多噸,建廠總投資全部收回,經濟效益十分顯著。

2、“遼化”是四大化纖項目中生產化纖原料和化纖產品數量最多的一個項目。引進生產裝置25套,國內配套19套。建設規模為年產乙烯7.3萬噸,聚酯切片8.6萬噸,尼龍66鹽4.5萬噸,聚丙烯、聚乙烯各3.5萬噸,滌綸短纖維3.2萬噸,錦綸長絲0.8萬噸。全年耗用石腦油14.3萬噸。計劃投資29.46億元。

1973年8月開始籌建,1974年8月正式破土動工。經過五年建設,1979年10月第一套引進生產裝置——蒸汽裂解裝置開始投料試車,年底打通了烯烴生產線。1980年相繼打通了芳烴生產線和聚酯生產線。1981年8月最後打通了尼龍生產線,轉入全面試生產階段。1982年11月26日經國家驗收,從1983年元旦起交付正式生產。

3、天津石油化纖廠是一座生產聚酯切片和滌綸短纖維的石油化纖廠,除引進裝置外還配套國產滌綸短纖維生產線4條。建設規模為年產聚酯切片8.1萬噸,直接紡滌綸短纖維5.2萬噸。年耗用石腦油18萬噸,總投資13.76億元。

由於水源落實較晚,以及受唐山大地震的影響,國務院批准遲建設,到1977年9月20日才全面破土動工,1980年主體工程基本建成。1980年11月18日用外購“對苯二甲酸二甲酯片”進行投料試車,1981年6月11日“重整加熱爐”點火,8月25日生產出滌綸短纖維,創國內同類設備投料試生產的最好水平。1983年12月25日由國家驗收,1984年元旦起正式交付生產。

4、四川維尼綸廠引進生產裝置7套,國內配套2套。建設規模為年產聚乙烯醇4.5萬噸,甲醇9.5萬噸,維綸短纖維4.2萬噸及牽切紗0.3萬噸。年耗用天然氣1.82億立方米。計劃投資9.55億元。

1973年開始籌建,1974年8月30日正式破土動工,1978年12月引進裝置開始投料試車;1980年6月考核結束,生產出了合格的聚乙烯醇。1981年12月,維綸短纖維和牽切紗全部建成形成生產能力。

這4個合成纖維項目都是紡織工業部負責建設和管理。

4個項目的投資規模大,所需投資相當於建設1000萬棉紡錠的投資總和,或相當於從新中國成立到1971年的22年間,國家給紡織工業的投資總和,是紡織工業建設史上空前的。

紡織工業部不辱使命,四三計劃中的四個合成纖維項目順利建成投產。到1981年底,四大化纖項目已全部建成投產,平均每個項目的建設工期約6年,其中短的只用了4年2個月,最長的用了7年4個月。

四大石油化纖項目建成後,每年生產合成纖維35萬噸,相當於1100多萬畝棉田生產的棉花。就是説,可以用1100多萬畝耕地來多生產一些糧食作物。上海金山、“遼化”兩個項目每年生產的13萬噸聚乙烯、聚丙烯,主要用於生產農用薄膜,對農作物的增產增收有重要的作用。——《錢之光傳》

四大石油化纖項目的引進,對中國化纖工業的發展和科技進步起了重要作用,使中國合成纖維生產上了一個大台階。

1972年,全國化纖年產量只有13.7萬噸,其中合成纖維5.03萬噸;僅佔當年國內紡織原料總量的5.5%,根本解決不了紡織原料不足的問題。多數化纖企業規模偏小,用人多,管理水平低,消耗大、成本高。

四三計劃引進的四大石油化纖項目,屬於當時世界最先進水平,技術裝備先進,高速,高效,大型化,產量高。建成後,每年可生產合成纖維35萬噸,比當時已有生產能力增長6倍,使化纖在整個紡織原料中的比重提高到18%左右。紡織原料不足的矛盾因而有了比較大的緩解。引進項目中有不少新技術,還填補了中國石油化工、化纖工業的空白。這些新技術的引進,有利於中國縮短自己摸索研製的時間,對中國化纖工業的工藝技術創新有重要的借鑑作用。

到1981年末,全國化纖工業的建設規模已達到130萬噸,超額完成當年李先念風趣地交待的任務,其中已建成投產63萬噸。總共用於化纖工業的投資為110億元,佔同期紡織工業總投資的54.3%。1981年中國化纖的實際生產量為52.73萬噸(其中:粘膠纖維14.26萬噸,合成纖維38.47萬噸),已躋身於世界化纖生產大國的行列,相當於美國1949年、日本1960年、英國1968年的生產水平,為解決全國人民的穿衣問題作出了重大貢獻。(《錢之光傳》)

七八計劃中的化纖項目

在1978年開始實施的第三次大規模技術引進中,合成纖維工業仍然得到了進一步的發展,化學工業新建了3個項目:儀徵化纖、上海金山石化二期和河南平頂山錦綸簾子布廠。

1、河南平頂山簾子線廠尼龍66 鹽浸膠簾子布廠。1978年12月下旬,同日本旭化成、蝶理公司簽訂了合同,引進以尼龍66鹽為原料年產13000噸錦綸簾子布成套設備。1980年4 月動工,1981 年10 月全部完成建設施工和設備安裝,11 月投料試車,12 月正式投產。

2、上海石油化工總廠20 萬噸聚酯工程, 1978年12 月底合同簽約工作全部完成。翌年, 因國民經濟調整,工程建設一度暫停。1980 年7 月開工打樁。1981 年3 月正式列入國家基建項目。1983年7 月劃歸中國石化總公司領導後,工程建設實行投資包乾,建設費用由傳統的國家撥款改為銀行貸款。1985 年全面建成。

3、儀徵化纖廠53 萬噸聚酯與配套的合成纖維工程,1978 年籌建,1980 年緩建,1981 年6 月列入國家建設計劃,1982 年採用借債建廠和一次規劃、分步建設的方式恢復建設,1984 年12 月一期工程投產,1987 至1990 年二期工程投產。

從1982年1月全面恢復建設到1984年12月30日聚酯裝置投料試生產一次成功,實現了原定目標,即3年基本建成,10億元投資不突破。所需精對苯二甲酸和乙二醇等原料,因南京揚子公司乙烯工程緩建,經國家計委協調,由儀徵化纖項目先進口解決,因此,儀化很快就獲得明顯效益。

儀徵化纖的建設規模達到53萬噸,而1978年中國的棉花產量只有217萬噸,當年的化纖產量僅有29萬噸。

儀徵化纖的建設規模相當於1978年棉花產量的四分之一,當年化纖產量的近兩倍。

儀徵化纖完全建成後,化纖的產量相當於差不多1500萬畝土地棉花的產量。這就是工業化的力量!

1990年,儀徵化纖一、二期工程全面建成投產,形成年產50萬噸化纖和化纖原料生產能力,佔全國合成纖維產量的1/3,滌綸產量的1/2,相當於全國棉花總產量的1/8,能給全國人民每人每年提供5米布料,添一套“的確良”新衣,成為我國最大的化纖和化纖原料生產基地。

這三個化纖項目的建設經歷了一番波折,但最終基本都順利建成投產。

陳錦華同志是四三計劃和七八計劃的重要參與者和見證者,他的回憶很有參考價值。

掌握合成纖維技術和生產設備國產化

依託兩次大規模技術引進建成的合成纖維工業,中國逐步掌握了合成纖維技術,逐步擺脱了對國外的技術依賴。

第一條年產1.5萬噸國產化紡絲生產線

儀徵化纖一期工程共有16條年產1.5萬噸的滌綸短纖維生產線。整體採用的是日本東洋紡的技術。為了降低引進投資,在國家的大力支持下,儀徵化纖只整體引進了2條生產線,其餘14條線採用技貿合作的方式,引進了國外技術圖紙,由國內生產廠商製造設備,協作攻關。

從1982年8月轉換引進圖紙,到1985年7月第一條國產紡絲線投料成功,僅用了3年時間就完成了攻關任務。1986年4月,年產1.5萬噸滌綸短纖維攻關項目通過了有關部門組織的鑑定委員會的鑑定。由此,我國進入了用國產大型、成套化纖設備裝備化纖工業的新時期。

第一套年產10萬噸國產化聚酯生產裝置

上個世紀80年代以來,中國聚酯工業在快速發展,但中國聚酯企業的工藝設備、技術成了“洋設備”的“博覽會”,這種長期受制於人的狀況與中國聚酯工業的持續發展是不相稱的。

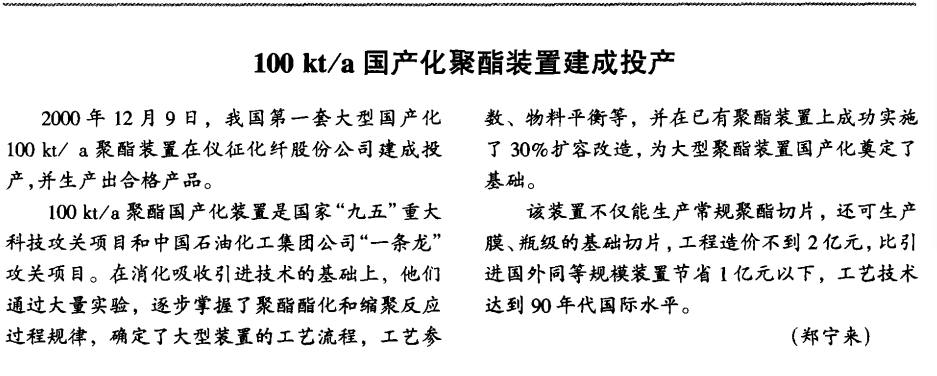

1992年,儀徵化纖聯合華東理工大學、紡科院和南化集團化機廠對引進聚酯裝置進行30%增容改造;1997年儀徵化纖組織實施了我國第一套10萬噸/年國產化聚酯項目的成套設備和技術項目的攻關,該項目被列為國家“九五”重大技術攻關項目和中國石化“十條龍”科技攻關項目。

2000年12月8日,該項目一次投料開車成功,徹底打破了國外技術壟斷,結束了我國聚酯工業引進國外技術的歷史,開創了聚酯裝置建設國產化的道路,大大降低了聚酯項目建設的技術門檻和投資成本,帶動了中國大化纖工業的跨越式發展。該項目先後獲得了國家科技進步二等獎、中國石化科技進步一等獎。

中石化儀徵化纖有限責任公司副總經理張忠安説,實行了產學研的聯合創新,我們組織了華東理工大學、中國紡織設計院進行聯合攻關。我們在2000年12月份的時候,我們年產的十萬噸國產化的成套技術開發成功,打破了國外的技術的壟斷。 聚酯技術國產化,大大降低了企業擴產的成本。

中石化儀徵化纖聚酯技術過程化的成功,顯著降低了民營企業進入聚酯生產領域的門檻。

大批民營企業快速進入聚酯生產,並逐步延伸至上游原料端的PTA,PX,並逐步成為石化巨頭。

芳烴是化學工業的重要基礎原材料,廣泛用於三大合成材料的生產以及醫藥、國防、農藥、建材等領域。但芳烴成套技術非常複雜,系統集成度高,開發難度大,之前僅有美國和法國兩家著名公司掌握,技術壁壘非常高。

中國石化高效環保芳烴成套技術的開發,是我國成為全球第三個掌握芳烴成套生產技術的國家,顯著提升了我國芳烴生產技術水平和國際競爭能力,使我國不僅成為成套技術專利商,而且成為工程建設EPC承包商,並在帶動我國化工與流程製造業的發展、保障我國紡織原料產業鏈完整及經濟結構安全方面具有重要意義。

至此中國基本掌握了從石油到合成纖維全套的技術。

合成纖維工業的主要生產設備都能在國內製造,不存在被“卡脖子”的情況。

正是原料問題的解決,造就了全球競爭力最強的服裝紡織產業。

中國的服裝紡織產業基本上就是石油進來,產品出去。

中國紡織工業的原料問題

從70年代開始中國引進西方國家的化學纖維技術,並逐步掌握了當代最先進的化纖生產技術,能夠自主建設項目,製造設備。

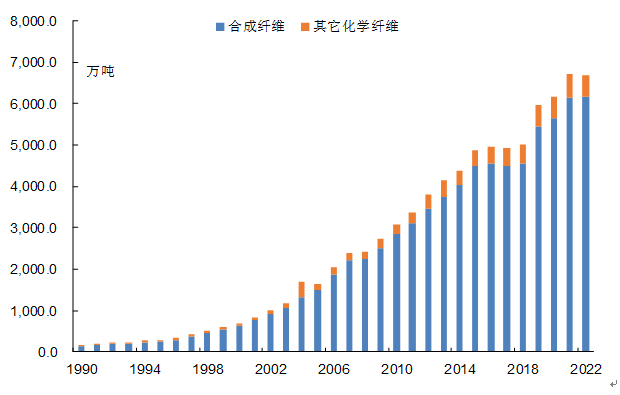

中國的化纖產量從70年代以來持續增長,並一直延續至2022年。

化纖產量的增長是支撐服裝紡織工業發展的底氣所在。

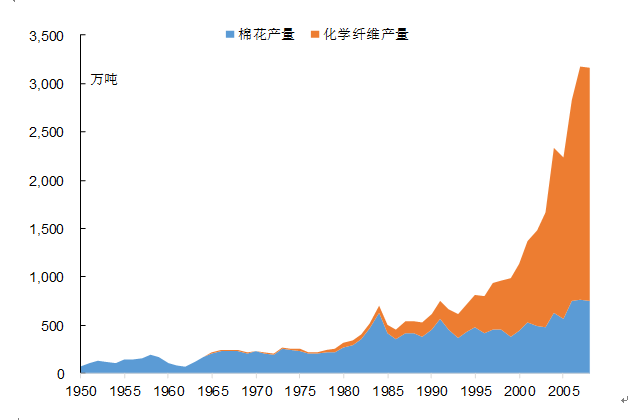

從1980年到2008年,中國的棉花產量從271萬噸增加到749萬噸,同期化纖產量從45萬噸增加到2415萬噸。

化纖產量的絕對數量已經遠遠超過了棉花產量,成為最重要的紡織原料。

中國依靠自己的力量解決了紡織原料的供應問題,不僅解決了國民的穿衣問題,在中國加入WTO以後更是有力促進了服裝紡織工業的發展。

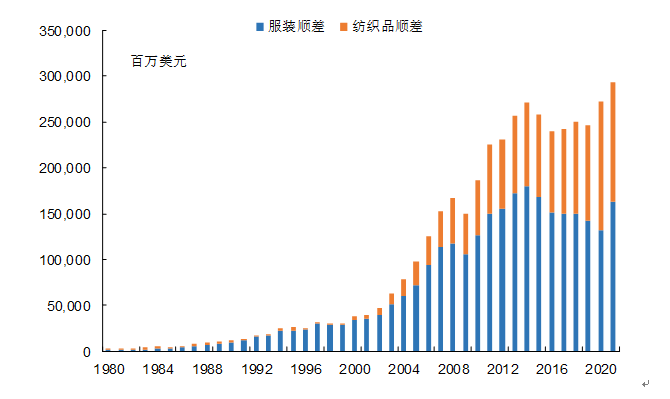

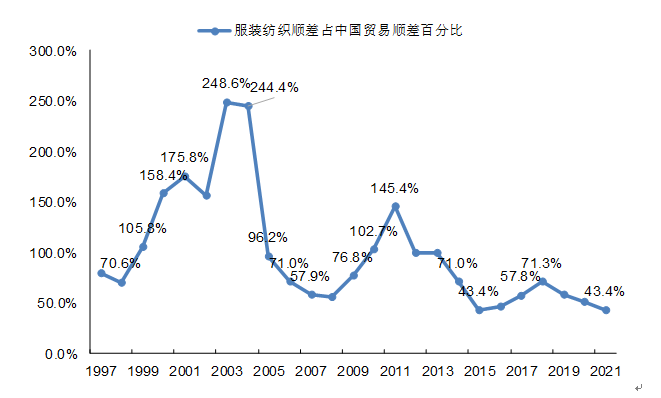

中國一直都是全球最大的服裝紡織出口國,一直都是全球服裝紡織最大的順差國。

與印度、孟加拉國、越南、柬埔寨等國的服裝紡織工業相比,中國在出口規模、順差規模、進出口結構等方面都擁有絕對的優勢。

這些優勢的取得都離不開中國服裝紡織工業原料問題的解決!

中國服裝紡織行業一直都是中國競爭優勢最大的產業,長期是中國貿易順差來源最大的行業。

中國服裝紡織行業在加入WTO後的發展速度進一步加快,出口規模從2000年500億美元左右的規模增加到2021年的3216億美元。

與其它服裝紡織出口國家不同的是,2021年中國服裝紡織工業的順差額達到2931億美元。

中國服裝紡織工業的出口規模基本上等於順差規模。

原因在哪裏?原因就在中國服裝紡織工業的原料基本都在國內解決,中國只需要進口石油就可以了。

印度、孟加拉國、越南、柬埔寨這些服裝紡織出口大國的順差規模不僅絕對量上明顯不如中國,與出口規模的佔比也明顯低於中國,根源就在於他們的服裝紡織工業原料依靠進口。

“中國的服裝紡織工業產能轉會移至越南”這種説法叫了那麼久,實際中國的服裝紡織出口額一直在增長,服裝紡織的出口順差也穩定在3000億美元的規模。

成衣製造等勞動密集型環節的產能可能會轉移到越南等國,但是上游原料部分目前國外還沒有發展這些產業的技術能力和資本水平。

中國的服裝紡織工業競爭優勢顯著

從1954年9月國務院第224次會議通過《關於棉布計劃收購和計劃供應的命令》開始,到1983年取消布票,中國實行了長達30年發佈票的政策。

布票是物質匱乏年代不得已的政策措施,我們通過掌握現代化纖工業的生產技術解決了供應不足的問題。

1978 年的時候,中國紡織服裝出口量還非常小,只佔世界的3.5%。1985 年達到64.40 億美元,7 年間增長了1.65倍,出口增長緩慢,出口能力有限。

服裝紡織工業原料問題的解決,奠定了中國服裝紡織工業的全球競爭優勢。

1994 年我國紡織品服裝出口額達到355.5 億美元,佔全球紡織品服裝的13.2%,成為世界紡織品服裝第一大出口國,並一直保持至今。

上游原料工業的巨大競爭優勢將繼續支撐中國服裝紡織工業的發展。

越南要取代中國最大服裝紡織出口國的位置很難!

印度要取代中國最大服裝紡織出口國的位置同樣很難!