韓國全租房暴雷是怎麼回事?尹錫悦為何着急訪美?_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。04-25 12:52

4月24日開始訪美,充當美國馬前卒的尹錫悦,他之所以會如此着急,也是因為韓國國內也是一團亂麻。

比如,最近韓國的全租房開始暴雷了。

最近已經有3名韓國年輕人因為全租房詐騙而自殺。

4月18日,尹錫悦才開始有些着急,下令停止牽涉全租房詐騙案件的房屋拍賣程序。

4月18日,尹錫悦才開始有些着急,下令停止牽涉全租房詐騙案件的房屋拍賣程序。

韓國全租房背後是韓國的房地產大雷。

具體本視頻會來詳細分析,歡迎點贊支持。

韓國喜歡説這個全租房模式有上百年曆史,但實際是一隻到上世紀70年代,才迅速普及,成為韓國主流的一種租房模式。

所謂全租房,就是租客先按照房子市價的70%左右支付押金,然後可以免費住兩年,兩年後房東會把押金退還給租客。

這等於就是租客借錢給房東,房東以房子為抵押,而房東支付給租客的利息,就是“兩年免租金”,然後這筆貸款在兩年後歸還給租客。

這樣便於房東快速回籠資金,去買更多房子。

可能有人會問,要是有錢付房價70%的押金,那為什麼不直接買房呢?

這個一方面是因為韓國人經常會為了工作、孩子就學等問題,而更換居住地,買了房子要更換就比較麻煩。

另外一個更主要原因是,由於韓國全租房比較流行,銀行還會專門給全租房的租户,提供低利率的貸款。

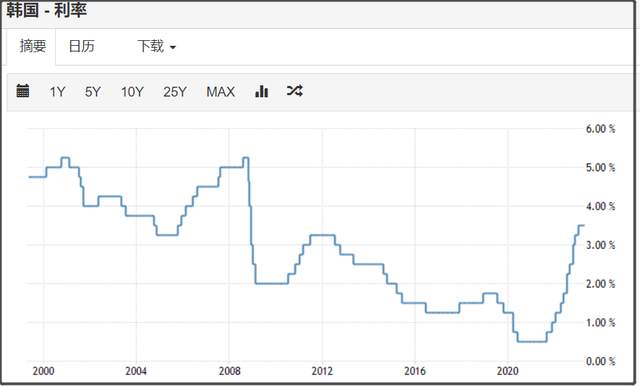

在韓國去年跟隨美聯儲加息之前,韓國長期的利率水平是隻有1%左右,銀行提供給全租房租户的貸款利率很低,這樣租户每個月支付給銀行的利息,是遠低於月租房的租金。

由於韓國的房租是比較貴的,所以很多韓國年輕人,由於付不起房租,就會選擇風險更高,但每月負擔更低全租房模式。

根據韓國保險公司的數據顯示,20-40歲的租户佔了全租房租户總數的70%。

所以,韓國年輕人很多就會跟銀行貸款,來支付全租房的押金,然後免費住兩年,租期到了再跟房東拿回押金,償還銀行貸款。

這樣對韓國年輕人來説,生活成本更低,至少能住得起房子。

至於房東跑路的風險,很多年輕人在選擇全租房的時候,也不是説完全不考慮。

所以,韓國還有一種保險制度,可以在租全租房的時候,進行投保。

一旦遇到房東跑路,無法退還押金的情況,租户就可以從保險公司拿回押金。

但問題是,這個保險費用也不低。

所以,租全租房的人,很多人就是奔着每月生活成本負擔更低,如果還要另外去買保險,對不少人來説負擔就沒有小太多。

所以,並不是所有租全租房的人,都會去買保險。

這次會自殺的韓國年輕人,就是在租全租房的時候,沒有買保險。

然後因為他們都是跟銀行貸款,來支付全租房的押金。

現在房東跑路,不能退還押金後,這些韓國年輕人,就要倒欠銀行幾千萬韓元,有的人承受不了這樣的壓力,就選擇自殺。

雖然韓國政府,現在是把全租房的房東跑路,定義為“全租房詐騙”,想把這種房東跑路,當做是個人詐騙行為,而非廣泛存在的行業行為。

但全租房很可能是韓國當前面臨的一個房地產大雷。

由於過去這些年,韓國房價暴漲,也讓全租房模式,捲入這場房地產炒作的盛宴中。

很多全租房的房東的運作模式是這樣的。

用20%的首付買了房子後,然後當全租房租出去,可以收回70%的押金,再用着70%的押金,去買3套房子的首付,就這樣滾雪球式運作。

韓國媒體有報道,有炒房客用這樣的模式,買了280套房子,被稱為“全租大王”。

韓國的炒房客,用全租房模式,買了幾十套房子,並不在少數。

他們這種滾雪球式運作,是不斷加高槓杆。

要想維繫這種高槓杆模式,要有兩個前提:

1、房價要不停上漲,這樣後續租户要支付的押金會越來越多,就能滿足房東高槓杆運作。

2、要有更多的人繼續用全租房。

但現在,這兩個前提都不存在了。

在前幾年,韓國首都有超過一半的房子是採取全租房的模式。

但由於去年美聯儲激進加息,讓韓國也被迫加息,隨着利率提高,很多人就不選擇全租房了。

因為之前租户是因為銀行貸款利率低,利息可以比租房低很多,才會冒着風險去貸款用全租房。

但去年韓國的利率是從0.5%,上升到現在3.5%。

隨着利率升高,銀行貸款給全租房租户的利率也提升,那麼貸款來住全租房,每個月支付的利息,並沒有比租房低多少,那就越來越多人就不選擇全租房。

隨着利率升高,銀行貸款給全租房租户的利率也提升,那麼貸款來住全租房,每個月支付的利息,並沒有比租房低多少,那就越來越多人就不選擇全租房。

去年,韓國月租房數量,是首次超過全租房。

租全租房的人少了,等於這些“全租大王”房東,少了很多接盤俠。

以往全租房租客多,全租房可以用新租客的押金,去償還之前租客的押金。

現在變成是租客擠兑房東,要讓房東支付租客的押金,這顯然對於高槓杆運作的房東來説,就會一下子資金鍊斷了。

而且由於韓國加息,韓國房價也開始下跌。

對於動輒有幾十上百套全租房的房東來説,面對房價下跌和租客擠兑壓力,就要被迫出售房子,這就會進一步加劇韓國房價下跌,形成惡性循環。

今年2月,韓國2月房價下跌4.4%,是最近這些年來,首次出現下跌現象。

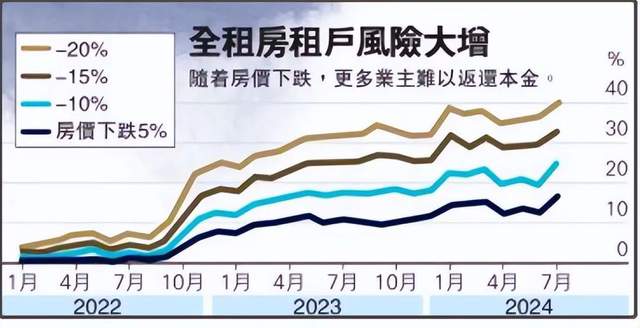

而根據韓國一些研究,如果房價下跌10%,大約有1/4全租房的房東無力支付全租房的押金。

如圖所示,假如房價下跌超過20%,那麼有40%的全租房的房東會資金鍊斷裂。

如圖所示,假如房價下跌超過20%,那麼有40%的全租房的房東會資金鍊斷裂。

雖然去年全租房租户大幅減少,首次被月租房超過。

但當前韓國的全租房存量規模仍然不低。

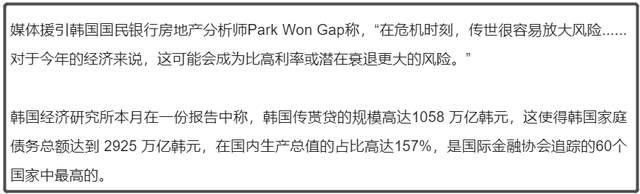

韓國經濟研究所的報告數據顯示,韓國全租房貸款規模高達1058萬億韓元,摺合約7900億美元,加上這麼龐大全租房貸款規模,韓國家庭債務總額達到2925萬億韓元,佔韓國GDP比值達到157%。

正常國家這個家庭債務佔GDP的比值,應該是在70%左右。

正常國家這個家庭債務佔GDP的比值,應該是在70%左右。

中國2022年的居民槓桿率是61.9%,其中以房貸為主。

美國的居民槓桿率是78%。

可見,韓國的居民槓桿率是超高的。

韓國因為整體固化十分嚴重,財閥基本把持了韓國的上升渠道,這讓韓國年輕人看不到希望,更加熱衷於靠高槓杆投機,來謀求一夜暴富。

這使得韓國不管是貸款炒作虛擬貨幣,還是貸款炒作美股,都是十分盛行。

這種高槓杆投機模式,碰到現在美聯儲加息週期,引發全球資金收緊,就很容易暴雷。

韓國的全租房地雷,很可能就會成為其中一個主要爆發點。

因為全租房的房東是高槓杆在炒房,而租户也是貸款支付押金,已經有連環貸。

雖然有的租户有買保險,一旦房東跑路,還可以找保險公司拿回押金。

但這也意味着,一旦全租房大規模暴雷,韓國的保險公司將被拖下水。

韓國方面的數據顯示,去年因全租房押金還款失敗而提出的保險索賠增加了一倍多,達到創紀錄的1.17萬億韓元。

根據韓國仁川市全租房詐騙受害對策委員會透露,截至本月11日,被拍賣的全租房户數已達1066户。

由此來看,韓國全租房暴雷已經是正在路上了。

也難怪尹錫悦會如此着急。

尹錫悦會如此沒有底線的倒向美國一邊,估計是想抓着美國這根救命稻草。

但尹錫悦未免也太沒有眼力勁,他倒向美國,只會更方便美國去收割韓國而已。

尹錫悦這是已經病急亂投醫了,這也是尹錫悦咎由自取。

其實文在寅時期,可能已經注意到這個全租房地雷。

2020年7月,文在寅政府通過《租賃三法》,將租客的續租權從2年延長到4年,並規定續約時全租的漲價幅度不得超過5%。

這個新規定對租客更有利,所以當時不少全租房的房東,開始逐步將手裏頭的全租房,改為月租房。

但是去年尹錫悦上台後,針對文在寅的《租賃三法》,提出了《租賃市場穩定方案》,目的就是為了提升逐步減少的“全租房”。

反而放大了當前韓國的全租房風險。

從中就可以看到,尹錫悦是很沒有眼力勁的,連全租房這樣一個明擺着的地雷都看不到。

結合,尹錫悦最近一系列對日本的“屈辱外交”,還動不動充當美國馬前卒來對我們挑釁。

尹錫悦不管是外交水平,還是對內治理水平,都不怎麼樣。

韓國選了這麼一個總統上來,也只能説這個眼神不太好。

我是星話大白,歡迎點贊支持。