從Biotech升級為Big Pharma的耐力跑,百濟神州為何能一騎絕塵?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。04-25 10:56

近年來,我國製藥業取得了長足的發展,在全球製藥產業中佔據了重要地位,正在由製藥大國轉向製藥強國。數據顯示,中國對全球醫藥研發管線產品數量的貢獻已由2015年的4%躍升至2022年的20%,中國藥品市場已佔全球藥品市場的20.3%,成為全球藥品市場增長的重要貢獻者。

而從其2022年財報來看,無論是自研產品兑現的百億營收,還是美國商業化渠道的大獲成功,都體現了公司穩步築基的在研管線和不斷增長的商業化、全球化能力。百濟神州正在加速向Big Pharma轉變。

自研產品在全球市場初露鋒芒,公司收入闖關百億

據百濟神州2022年財報顯示,公司全年總營收97.42億元,同比增長20.37%。其中,產品銷售實現巨大飛躍,全年收入86.3億元,同比增長97.9%,佔總營收88.61%。

近乎翻倍增長的產品銷售背後,是百濟神州自主研發的“大單品”在全球市場的成功。財報披露,公司目前共有3款自主研發並獲批上市藥物,包括百悦澤(澤布替尼,一款用於治療多種血液腫瘤的布魯頓氏酪氨酸激酶(BTK)小分子抑制劑)、百澤安(替雷利珠單抗,一款用於治療多種實體瘤及血液腫瘤的抗PD-1抗體免疫療法)和百匯澤(帕米帕利,一款具有選擇性的PARP1和PARP2小分子抑制劑)。百悦澤已在美國、中國、歐盟、英國、加拿大、澳大利亞和其他國際市場獲批上市,百澤安和百匯澤目前也已在中國上市。

而自研產品收入的快速增長,是公司即將兑現百億營收的重要助推力。財報顯示,百悦澤的銷售額去年全球達到38.6億元,同比增長159%。百澤安在中國的銷售額在去年總計達到29.1億元,同比增長65.6%。值得一提的是,百悦澤是中國首款出海的創新藥,從銷售數據不難看出,已在歐美市場取得成功。而百澤安是國內第7款上市的PD-1,也成功實現“彎道超車”,不僅在國內市場獲得商業成功,新增的適應症也被納入2022年國家醫保目錄。百匯澤(帕米帕利)雖然未達到前兩款的銷售體量,但增長勢頭同樣良好。2022年實現3756萬元的收入,同比增長了49.1%。

百濟神州的成績取得,十分不易。2022年,雖然國家密集出台一系列利好生物醫藥產業的政策,但市場情況變化,仍使國內創新藥企面臨一定壓力。從國家統計局數據來看,2022年規模以上醫藥製造業營收和利潤總額分別下降1.6%和31.8%。從全年情況來看,首先是國內藥企出海受阻,如信達生物的PD-1產品信迪利單抗未獲FDA批准,君實生物的PD-1產品特瑞普利單抗被FDA要求進行一項公司認為較容易完成的質控流程變更。其次是投資市場對宏觀經濟擔憂,公募基金在生物醫藥領域的持倉比例創近年新低,百濟神州等創新藥整體估值水平受到壓制。

總體來看,雖然行業規模在2022年有所波動,但是國內生物醫藥產業加快創新,追求高質量發展的主旋律仍然不變。而企業要追求產品創新,必須對產品研發持續加碼,不斷豐富研發管線才行。百濟神州對此也非常篤定,從財報數據來看,2017年至2022年,公司研發費用逐年遞增,分別為20.17億元、45.97億元、65.88億元、89.43億元、95.38億元,112.8億元。但是如此巨大的研發投入,也引發了市場對百濟神州“高舉高打”模式的質疑,有媒體報道稱,百濟神州激進的打法讓不少業內人士擔心,在未來較長一段時間或無法保證能夠從經營活動中產生正現金流。

事實上,百濟神州雖然營收亮眼,但是利潤端長期承壓,2017年至2022年,公司分別虧損9.8億元、47.46億元、69.14億元、113.83億元、97.47億元、136.42億元。而引起虧損的直接原因,便是鉅額的研發投入,2022年財報顯示,公司全年開支合計220.54億元,而研發費用112.8億元,佔比超過一半,為51.15%。

放棄短期盈利,堅持研發追求長期競爭力無疑是正確的,但相比業內其他公司而言,百濟神州的風格仍稱得上激進。公司6年間研發投入累計近430億元,而同樣聚焦抗腫瘤領域,成立於1970年的國內“醫藥一哥”恆瑞醫藥在2017-2021年間,研發費用共計192.57億元,不到百濟神州一半。

不過百濟神州的激進,或許正是行業需要的。儘管中國目前是世界第二大製藥市場,但國內創新藥仍處於追趕全球製藥巨頭階段。公開數據顯示,2012至2021年間,排名前20位的跨國製藥公司中,有不少在中國擁有超過15種批准藥物,投放市場的總數為313種。相比之下,中國公司只有31種批准藥物。

而在產品背後的研發投入上,差距也較大。公開數據顯示,2022年,羅氏研發投入為176.75億美元,強生為146.03億美元,輝瑞研發預算為114.3億美元,國內投入最高的百濟神州也僅為16.4億美元。

技術競爭力是一家藥企的核心,若是在研發方面差距越來越大,企業實力層面的追趕便會更加困難。百濟神州對研發的投入雖然使利潤方面和財務數據承受了不小壓力,但體現了一家以全球市場為目標的創新藥企的雄心。

不過好在百濟神州的研發成果正在加速兑現,財報披露,公司2023年計劃推出4個以上新分子實體。而且自2024年起,預計每年將有10款以上新分子藥物進入臨牀階段。研發管線是企業產品不斷推陳出新的基礎,代表着藥企的未來,而商業化能力則決定了企業能否活下去。從財報來看,公司2022年在這兩方面都取得長足進步,百濟神州正在從Biotech上探為Big Pharma。

研發管線多項里程碑展現Big Pharma潛力,渠道鋪設打通商業化關鍵節點

從Biotech上探為Big Pharma,是所有創新藥企的目標,但是難度不小。廣發證券的研究數據顯示,1990年以來,超過600家Biotech企業在納斯達克IPO,其中成長為Big Pharma的案例僅12家。具體來看,Biotech和Big Pharma是兩種模式,Biotech主要是追求技術層面的突破,然後再看這項技術有哪些應用方向,而Big Pharma在此基礎上,還需要拓展藥品應用來增加收入,並利用新適應症獲批來延長市場獨佔期等。Big Pharma需要兼顧技術迭代和產品渠道拓展,需要完成研發到商業的體系化,為公司帶來競爭優勢。

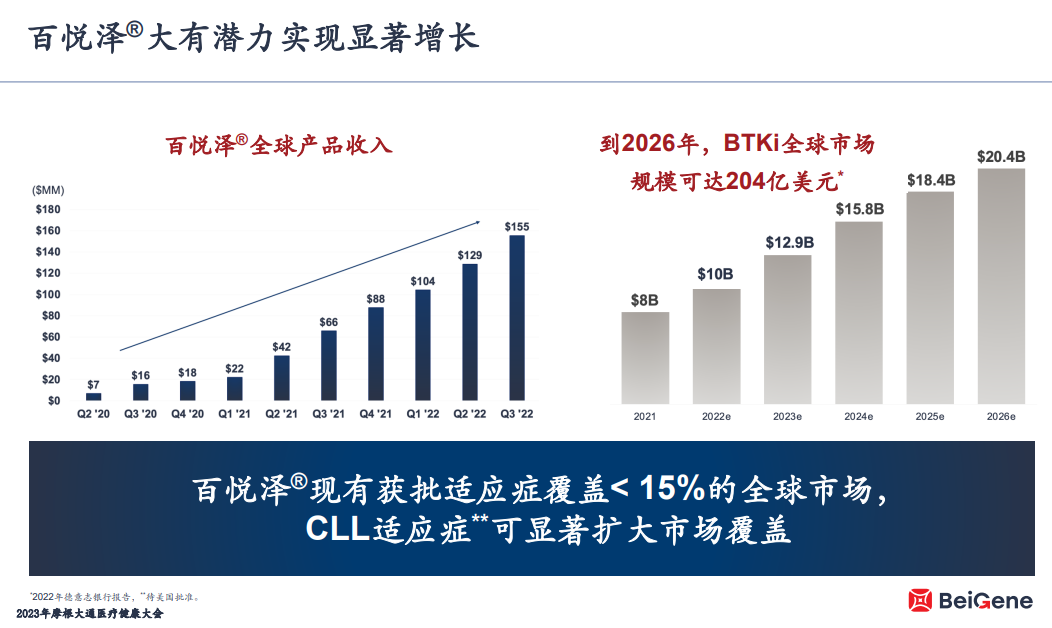

以此來對標百濟神州,百悦澤(澤布替尼)已經展現了公司成為Big Pharma的潛力。一方面,澤布替尼是百濟神州全流程藥品開發能力的代表性產品,2019年通過FDA批准後,成功在全球範圍內上市。2023年1月20日,FDA批准澤布替尼用於治療復發或難治性慢性淋巴細胞白血病或小淋巴細胞淋巴瘤成人患者。同時,澤布替尼的ALPINE試驗在美國取得了優異的數據,有望在CLL/SLL這一適應症上追趕伊布替尼的地位,並開啓巨大的市場空間。

而除了澤布替尼外,百澤安(替雷利珠單抗)是百濟神州多元化研發管線達成的另一里程碑。替雷利珠單抗以適應症選擇和臨牀設計為基礎,成功實現後發先至,走差異化產品路線,在國內市場拔得頭籌,銷售金額逆勢擴張,2022年實現29.1億元,同比增長65.6%。與澤布替尼一樣,雷利珠單抗也在積極進軍國際市場,目前FDA正在審評其用於二線治療ESCC的新藥上市申請,備受市場關注,與此同時,在全球8個國家或地區均遞交新藥上市申請。雷利珠單抗成功進入國際潛力巨大的PD-1領域,有望實現國內藥企在該領域國際化“零的突破”。

百濟神州目前已經成功打通了產品競爭力這一節點,另一重要節點也在不斷取得突破。財報顯示,公司目前已組建了超3500人的全球化商業團隊,40個全球辦事處。2022年公司大幅提高了產品銷售方面的投入,19.7億元,同比增長73.7%,表明公司正在加快全球範圍內廣泛商業化藥品的步伐。而財務狀況方面,公司管理層也頗有信心,財報預計,2023年公司核心產品收入會繼續大幅增長,持續提升企業的經營優勢。

結語

長週期、大投入、高風險是創新藥行業的特點,因此,對賽道中的企業而言,這是一場比拼綜合實力的耐力跑。在2021年,興業證券董事總經理徐佳熹認為,Biotech通向Big Pharma,商業化和國際化能力是關鍵。而百濟神州2022年的成績單,揭示了一條Biotech升級為Big Pharma的可行路徑,即通過多元化管線進行差異化的創新,同時佈局國際市場,儘快回攏現金流,進行後續產品研發、上市,形成良性循環。當前創新藥行業政策清晰確定,宏觀經濟市場顯著復甦,資本市場的耐心充足,諸多利好之下,百濟神州的未來,市場拭目以俟。

作者:好藍不靈

來源:港股研究社