洋河300億的“裏子”在哪裏?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)04-28 09:01

出品 | 子彈財經

作者 | 追光

編輯 | 閃電

美編 | 倩倩

審核 | 頌文

特殊三年,白酒行業面臨嚴峻考驗,行業生態鉅變。

作為週期性行業,本輪白酒的復甦是在居民收入水平不斷提高、消費者“少喝酒,喝好酒”的消費理念之下產生的。這也意味着,分化是過去幾年,也是未來十年的主旋律。

白酒的分化,主要體現在兩大方面。

一方面,市場越來越向一線名優白酒集中,表現為茅台、五糧液、洋河等龍頭的崛起——這是行業新週期紅利,同時強調白酒品質、打造核心單品、提升品牌力。如茅台除了大單品飛天茅台外,還推出了茅台1935、茅台珍品等;此外還有五糧液推出的超高端經典五糧液,汾酒推出的青花汾酒復興版,洋河推出夢6+等。

另一方面,行業開始向優勢產區品牌集中。如貴州白酒產區,近年來一直打造的以茅台為中心的醬香酒核心產區、四川打造的“川酒大產區”以及江蘇圍繞“中國酒都”宿遷,致力於濃香綿柔型白酒產區等。

在此背景下,各酒企業不斷通過打造自身特色來提升競爭力。茅台充分利用茅台品牌,除了發展高端外,茅台迎賓、茅台王子等系列酒發展迅猛;郎酒通過打造郎酒莊園和老酒文化,提升產品附加值;汾酒通過“活態文化”戰略,來實現汾酒復興。洋河則通過“雙品牌”戰略,實現洋河、雙溝品牌的價值迴歸。

洋河股份作為“中國酒都”宿遷的名片,自“二次創業”口號提出以來,通過渠道、自身管理機制及品牌策略的變革,業績正突飛猛進。

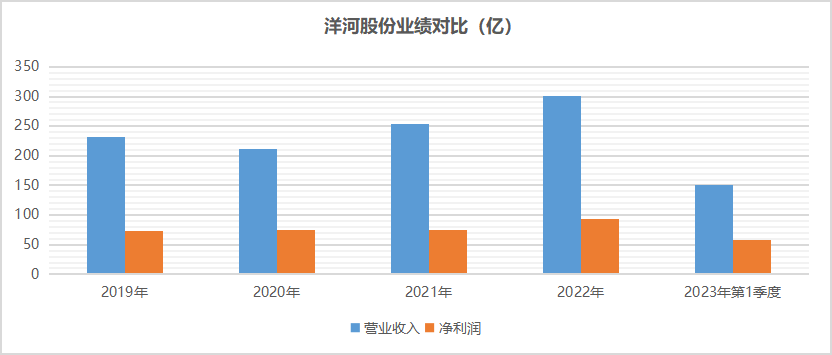

洋河股份繼2021年扣非淨利潤增長超30%後,2022年依然達到了25.82%的雙位數增長。並且,營收一舉突破300億大關。

挺進300億,洋河股份成為中國白酒的“新樣本”。

**1、一次超預期的“壓力測試”**對於白酒行業而言,2022年是充滿挑戰的一年,洋河股份營收淨利潤保持雙位數高速增長,實屬不易。

財報顯示,2022年公司實現營業收入301.05億,同比增長了18.76%;淨利潤93.78億,同比增速達24.91%。在第2季度和第4季度受疫情影響較大的情況下,洋河季度淨利潤同樣保持了正增長。

(圖 / 洋河股份財報)

從回款也能看出洋河的經營情況。2022年宴請場景減少,自然也影響了渠道動銷。此時不僅是考驗經銷商的營銷能力,更考驗上游廠商的品牌力。

據國金證券研究,第三季度,洋河就已經完成了對全年的回款。

進入2023年,防控政策放開後,行業長期復甦,短期市場仍存在消費低迷、庫存較高的憂慮,但洋河延續了此前較快的業績增速。一季度洋河實現營收150.46億元,同比增長15.51%;淨利潤57.66億元,同比增長15.66%,且還是在2022年一季度同期的高基數下。

需要注意的是,**洋河的盈利能力在不斷改善。**一季度毛利率達76.6%,淨利率為38.39%,均創出多年新高;經營性現金流也大幅好轉,為14.03億,相比於去年同期增加了近44億。

與此同時,洋河期間費用率管控也相對較好,沒有出現因為市場環境問題費用率大幅增加。財報顯示,2022年洋河期間費用率為19.04%,創出了4年以來的新低。且2023年一季度管理費用率為3.74%,相對於以往年份大幅下降,降費增效的效果明顯。

從經營品類看,中高檔酒仍是帶動洋河營收增長的主力,其中夢之藍是“中流砥柱”。也符合近年來洋河不斷推動產品結構升級的戰略。

2022年洋河中高檔酒營收262.27億,同比增長達21.9%。據東吳證券研究,預計全年夢之藍系列增速在20-25%左右,高於總營收增速。而百元以下普通酒增速僅4.97%。

近年來,在洋河不斷進行渠道開拓的背景下,省外市場成為洋河業績增長的重點,全國化潛力仍然很大。2022年省外營收達161.78億,同比增長23.66%,高於省內15.28%的增速;毛利率為78.02%,也高於省內的72.53%。

2、蜕變洋河業績如此“抗壓”,與近年來的改革密不可分。

洋河的改革可以説是從渠道到管理體制的一場觸及企業靈魂深處的變革,當下已經處於收穫期。

改革中首當其衝的是渠道變革。白酒行業作為傳統行業,渠道動銷在行業銷售中作用舉足輕重。

作為行業龍頭,洋河在業內首創了深度分銷模式,由洋河主導區域市場開拓,經銷商定位於物流倉配等輔助角色。

深度分銷模式對洋河早期的快速崛起功不可沒。但深度分銷模式也存在經銷商積極性不高、成本費用較高的問題,對後續市場開拓也產生了一定影響。

2019年洋河着手推進“一商為主,多商輔助”的渠道模式改革,保障了渠道利潤率,經銷商積極性更高。在經歷了2019和2020年兩年的戰略調整期後,洋河業績拐點已經顯現。

除渠道變革,洋河自上而下的管理體制和經營策略的變革也是促成洋河蜕變的重要一環。尤其是2021年2月張聯東董事長上任以來的變革。

狼性化,是洋酒股份董事長張聯東對於體制變革總結的關鍵詞。

近年來洋河提出了“二次創業”的口號,以重新煥發企業的增長動力。在2020年洋河業績説明會上,張聯東就曾表示,體制機制激活工程將是2021年的重點工作之一。

2021年4月,張聯東提出要構建“12345”戰略體系,在企業戰略、公司管理、品牌發展等方面做出長期規劃的同時,強調要保障員工收入和全員保持競爭戰鬥者的奮鬥姿態,意在提高員工的積極性。

當年7月,洋河還出爐了總金額不超10億的股權激勵方案,股權激勵人數眾多,從管理層到一線員工,不超過5100人,約佔2020年在職員工數量的三分之一。

其中激勵計劃更側重一線營銷人員,人員佔比超60%,目的就是希望打造一隻能打硬仗的隊伍。

在品牌戰略上,洋河主要採取產品升級換代、聚焦大單品和多品牌策略。為應對消費升級趨勢,洋河先後推出了夢6+、夢3水晶版,以及天之藍/海之藍的升級版。

當前業內企業都普遍注重大單品打造,一線名優酒企都有自己的招牌產品。而洋河夢之藍是主力,夢6+又是其中的“扛把子”,未來有望成為百億級大單品。

且近年來洋河也一直在推動產品結構優化工作,2021年清理了715個SKU,2022年又淘汰218個,從而將資源更多的聚焦在夢M6+、水晶版等不同價格帶的拳頭產品。

此外還包括多品牌策略,實施洋河、雙溝、貴酒的“三駕馬車”。貴酒屬於醬酒,由於當前體量依然較小,雙溝成為洋河近年來重點發展的品牌,以推動雙溝名酒品牌復興。

在2022年7月洋河發佈的一份投資者記錄顯示,雙溝品牌營收佔公司銷售總額的10%左右。未來仍有提升空間。

3、次高端引領者****消費升級趨勢下,白酒行業進入名優酒時代,市場不斷向頭部酒企集中是大趨所趁。

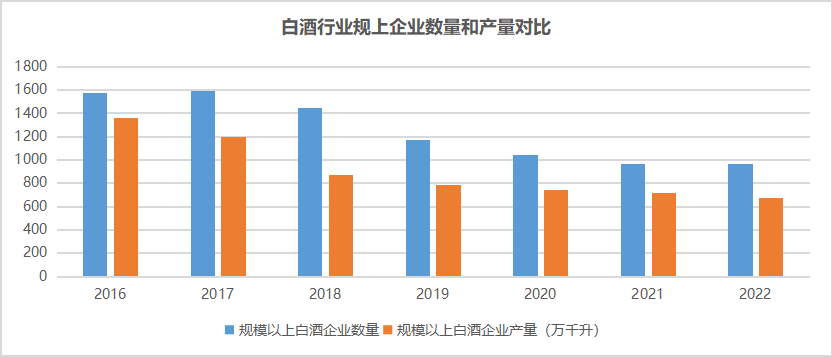

自2016年以來的行業復甦與2003年後的行業“黃金十年”的量價齊升格局不同,出現了行業產量不斷下降,規模以上企業營收不斷增長,區域中小企業相繼出局的境況。

據中國酒業協會數據,近年來,規模以上白酒企業總數量和總產量均處在不斷下滑狀態。2016年—2022年,規模以上白酒企業總數量由1578家下降至963家,降幅達38.97%;同期總產量由1358.36萬千升下降至671.2萬千升,降幅超50%。

(圖 / 洋河股份財報)

在此期間,規模以上白酒企業實現利潤由797.15億增長至2201.72億,增幅達176.2%。

而本輪復甦週期中,不僅以茅台為代表的千元以上高端白酒大放異彩,次高端白酒表現同樣搶眼。

次高端賽道同高端的不同點在於,在強調商務禮儀場景的同時,紅白喜事、親友聚會等社交宴會場景也是消費主力。隨着中產階級的崛起,次高端未來潛力巨大。

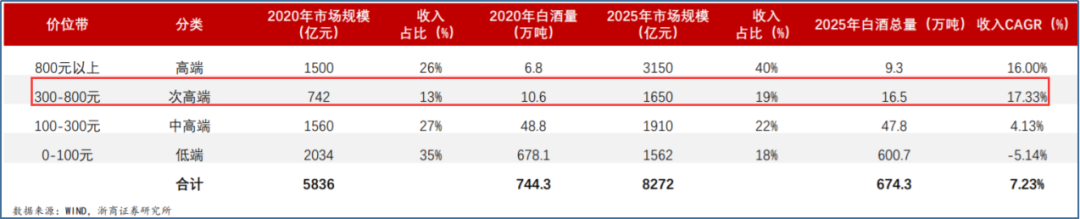

浙商證券研究報告顯示,2020年國內次高端白酒市場規模為742億,在國內白酒市場佔比13%,預計到2025年市場規模將達1650億,佔比提升至19%,複合增速為17.33%,高於同期高端白酒市場複合增速的16%。

更為關鍵的是,與高端白酒競爭格局已經固化的情況不同,次高端尚未出現有絕對競爭優勢的頭部企業,競爭較為激烈,有着洋河、劍南春、捨得、汾酒等一眾名酒實力派。同時高端酒企龍頭也對次高端價格帶虎視眈眈。

這就導致了次高端白酒市場集中度不高。據華西證券研究,次高端賽道CR3僅為42%,遠不及高端白酒CR3超90%的集中度。

洋河作為老牌次高端白酒龍頭,正充分享受時代紅利。

從品牌力角度看,包括夢之藍、洋河大麴等品牌知名度高,品牌力強,是業內強有力競爭者。核心單品M6+精準卡位在600—800元次高端高價格帶區域,並有希望成為國窖1573類的超級大單品。

據國金證券此前調研,2021年夢6+體量預計在40億左右,2022年增速仍將達到50%左右。

在高端化及全國化上,洋河發展想象空間巨大。夢之藍M9以及手工班作為洋河高端產品代表,肩負洋河提升品牌調性,擴展高端市場的重任。

全國化方面,當前洋河省外市場營收佔比僅為54.84%,未來仍有進一步提升的空間。

綜合來看,洋河未來增長動力仍然很強,營收突破300億僅是洋河實現價值迴歸的新起點。

*文中題圖及部分未署名配圖來自:洋河股份官微。