風口下的嗅覺經濟:消費者在為哪些“氣味”買單?| CBNData報告_風聞

CBNData-CBNData官方账号-04-28 18:26

疫情影響下,如果要問哪個賽道在逆勢增長,香水香氛必然是不遑多讓。作為不被口罩遮蓋的美麗,“香水效應”正取代口紅效應,崛起成為五感經濟中的重要風口。有研究表明,2025年,中國將成為全球香水市場的主要增長動力。市場的快速發展吸引着各路“玩家”入局,截至2022年12月,中國香氛企業註冊量已接近3000家。

與此同時,中國消費者對香水的認知日趨成熟。從好聞好看到精神滿足再到即時愉悦,香水不再是可有可無的裝飾,轉而成為一種追求個性和自我價值的新生活方式。4月27日,第一財經商業數據中心(CBNData)聯合天貓發佈**《2023香水香氛消費者洞察白皮書》**(以下簡稱CBNData《報告》,點擊文末閲讀原文查看完整版報告),依託CBNData消費調研數據,從消費現狀、人羣觀察、消費趨勢三大維度,洞察近一年香水香氛市場趨勢及消費者需求,試圖在“千人千香”的香水市場,挖掘出更多的增長點。

野性生長至300億,

誰才是“嗅覺經濟”的新增量?

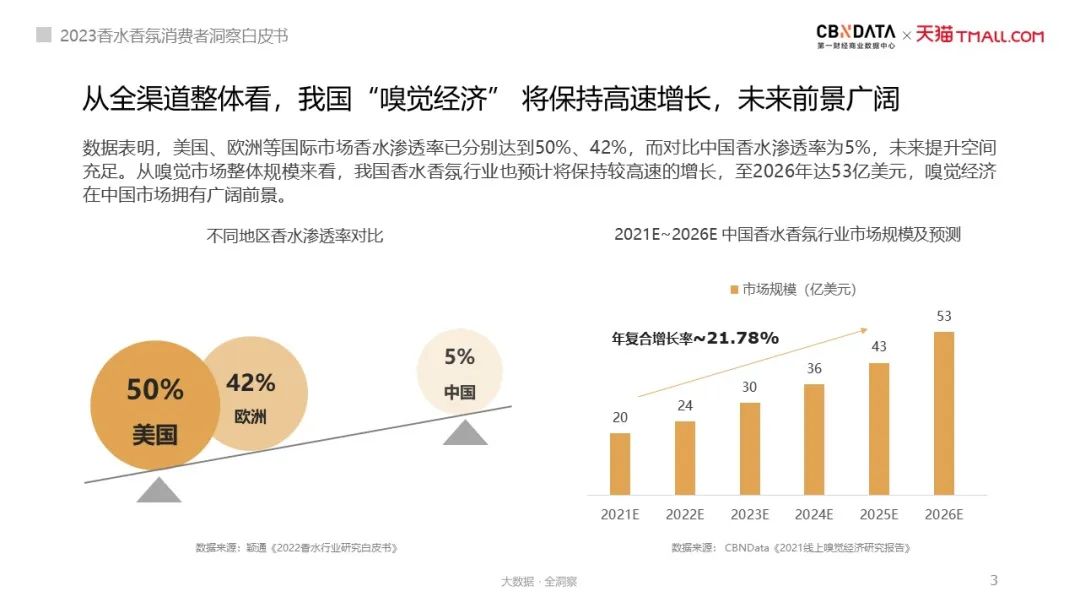

數據顯示,近年來我國香水香氛行業保持着較高速增長,年複合增長率達21.78%,預計2026年市場規模將達53億美元,嗅覺經濟在中國市場擁有廣闊前景。和美國、歐洲等國際市場香水滲透率相比,我國香水滲透率僅為5%,未來提升空間充足。

從線上嗅覺市場佔比來看,香水和香氛平分秋色,但進一步拆解香水和香氛品類的驅動因素,CBNData發現二者在競爭格局和用户心智上有所不同。

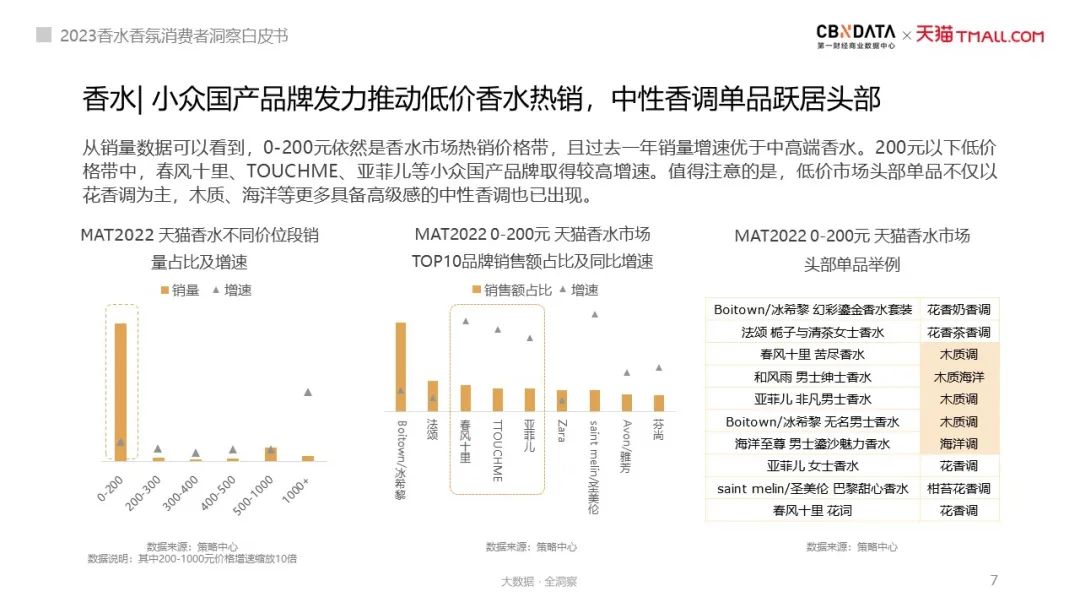

根據報告顯示,線上香水市場較為集中,國際品牌的大眾商業香依然佔據主導地位,而高端沙龍品牌增長迅猛,顯現出較強的發展潛力。從價位上看,200元以下的低價香水成為熱銷價格帶,銷量增速優於中高端香水,小眾國產品牌是推動低價香水增長的中堅力量。值得注意的是,低價市場的頭部單品不僅以花香調為主,木質、海洋等更多具備高級感的中性香調也已出現。

不同於集中度較高的香水市場,香氛市場格局較為分散。過去一年,線上香氛市場Top5品牌集中度低於20%,銷售額排名TOP20的香氛品牌以國貨為主,比如國貨香氛代表野獸派已在該品類中取得了較強的市場影響力。

從購買導向上看,香水消費的品牌和單品心智十分成熟。消費者在挑選香水時更習慣直接搜索目標品牌與爆款單品,其中香水小樣、男士香水以及止汗露品類的轉化率最高;而香氛消費更多的以細分品類或使用場景劃分,其中車載相關的細分需求顯著且轉化率較高。從銷售數據來看,擺件依然是最主流的車載香氛形態,智能香氛機和車載掛件增速較高。

從00後到多金人士,

他們都是怎麼“入坑”的?

除了在市場格局有所不同,香水和香氛的客羣結構也有所不同,不同消費人羣在品類選擇,購買渠道和首購理由的差異較大。

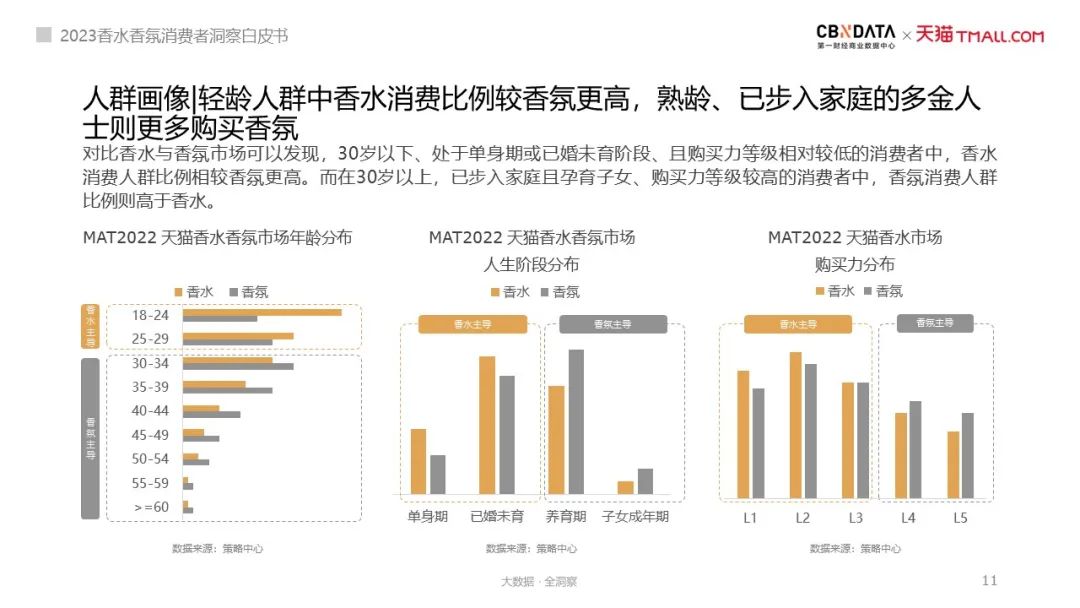

根據《白皮書》顯示,線上香水消費市場中,30歲以下的“單身貴族”或者已婚未育人羣佔比最大。而對於那些已經步入家庭、購買力較高的“多金人士”來説,香氛是更主流的選擇。進一步觀察香水、香氛品類中的高偏好人羣與他們跨類目偏好可以看到,香水愛好者更追求時尚與品質,香氛則更吸引熱愛藝術和生活的人羣。

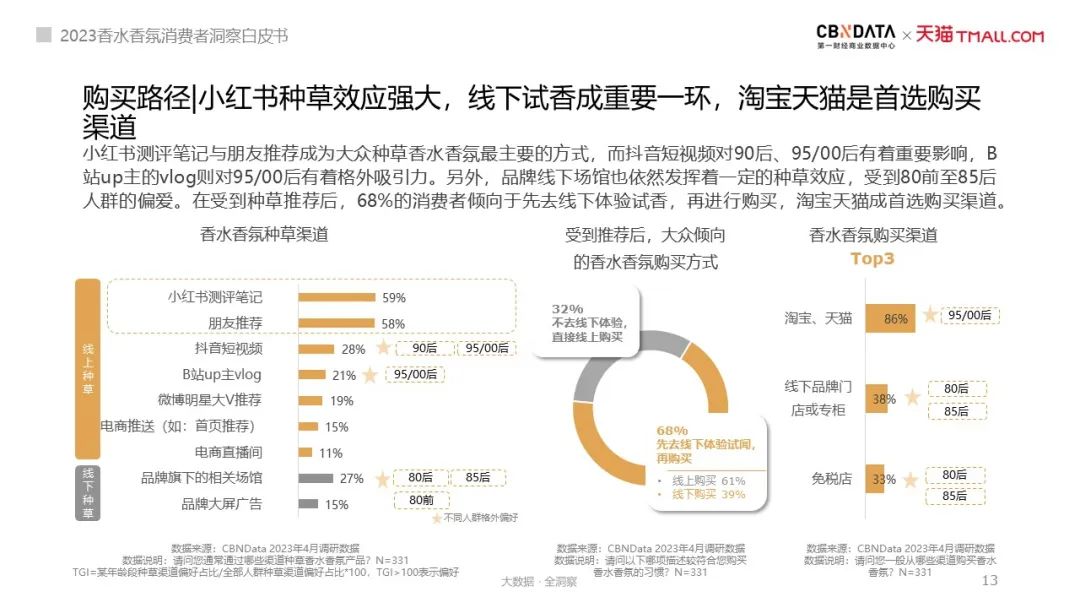

在種草和購買渠道上,不同年齡段之間分化明顯。數據顯示,小紅書和朋友推薦成為大眾種草香水香氛最主要的方式,抖音和B站對90後、95/00後有着格外的吸引力。另外,品牌線下場館發揮着一定的種草效應,68%的消費者傾向於先去線下體驗試香再進行購買。在購買渠道的選擇上,淘寶、天貓仍是首選,86%的用户選擇在線上購買,其中又以95/00後為主,80/85後更熱衷於在線下專櫃和免税店購買。

在“悦己”風潮的影響下,消費者對於“穿香”的意識正越來越早地甦醒。根據《白皮書》報告,84%的消費者在25歲之前會購買人生中的第一款香水香氛,其中有高達64%的消費者是為了犒勞自己,隨着首購年齡的上升,購買場景也逐漸轉變成社交和禮贈。

不過,無論是買來自用還是用作社交,氣味、大品牌與價格都是首購場景下的核心考量因素。數據顯示,74%的自用人羣更看重氣味是否好聞,67%的禮贈用户更傾向選擇值得信賴的大品牌,與之相對應,氣味缺乏記憶點和價格過低分別是兩個首購場景中消費者希望避免的兩個“大坑”。而在復購場景下,92%的消費者會將目光投向產品氣味本身,品牌效應減弱,這説明氣味仍然是品牌需要反覆打磨的最重要的功能價值。

越資深越“挑剔”,“東方香”之外

消費市場還有哪些新趨勢?

隨着消費者從小白晉升為資深香水香氛用户,用香需求也轉向精細化階段。是否契合審美,是否提供心靈療愈價值,是否能傳遞文化體驗都成為消費者的關注點,特別是在在資深玩家雲集的高端香水香氛圈子中,消費者更偏愛能提供豐富體驗的高階產品,基於此,香味市場呈現出三大消費趨勢。

年輕人愛上“男香女穿”,

個性沙龍香不斷“破圈”

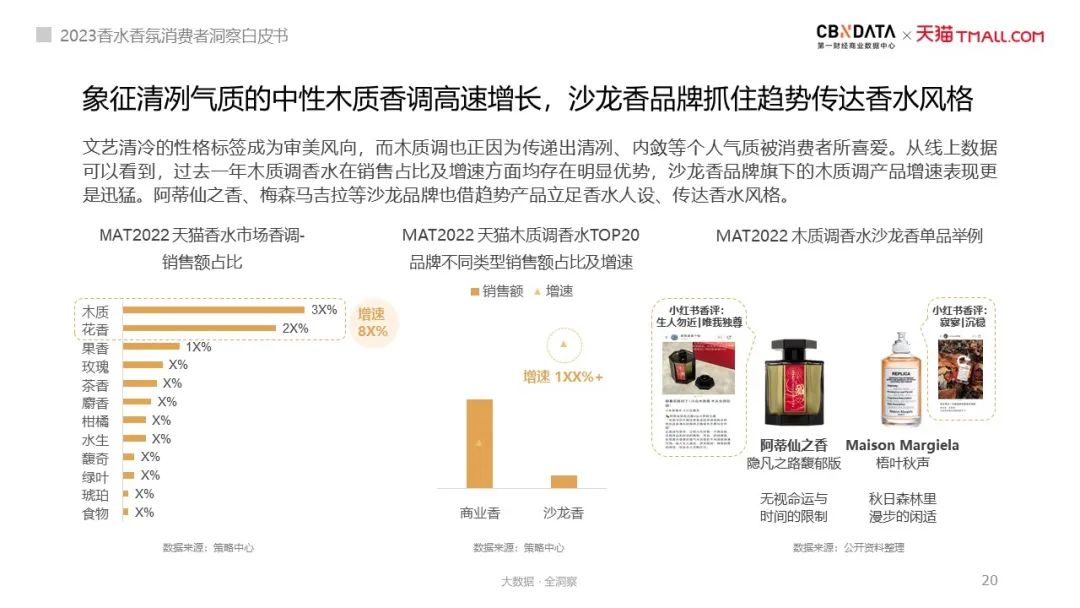

俗話説“聞香識人”,香水香氛在為嗅覺帶來愉悦體驗的同時,也能體現使用者的性格標籤。數據顯示,67%的消費者希望通過香味的加持體現個人氣質,44%的消費希望通過小眾香表達個性觀點。在小紅書平台,“文藝感”成為提及最多的關鍵詞,“颯”、“清冷”等關鍵詞互動量較高,可見“男香女穿”正成為大勢所趨。

在這一審美風向下,象徵清冽、內斂氣質的中性木製香調高速增長。過去一年,木質調香水銷售增速超80%,銷售佔比排名第一,排名後兩位的分別是花香和果香。沙龍香品牌旗下的木質調產品表現尤為突出,2022年線上銷售額增速超過100%,例如阿蒂仙之香、梅森馬吉拉等沙龍品牌都緊握這一趨勢,藉助明星產品立足香水人設、傳達香水風格。

隨着消費者對木質香等小眾氣味的追逐,沙龍品牌在近年來尤其受到大眾青睞。報告顯示,53%的消費者對沙龍品牌關注度有所上升,63%的消費者曾有購買行為。

沙龍香的“破圈”不僅存在於消費市場,巨大的市場潛力也吸引了一眾美妝集團的關注。一方面,國際高端沙龍香品牌通過佈局線上渠道進入中國市場並迅速擴張,數據顯示,過去一年,躋身線上香水Top榜單的高端沙龍香品牌均背靠大型美妝集團。另一方面,美妝集團也通過收購來增強自身實力,擴大商業版圖。最新的香水收購大事件莫過於今年4月,被眾多美妝集團搶購的澳洲高端小眾品牌伊索Aesop宣佈被歐萊雅收購,旗下香水香氛產品以簡約低調的獨特氣質著稱。

化身“全天候心靈療愈師”,

主打的就是一個多場景陪伴

彰顯個性之外,香水香氛的心靈療愈價值也正在凸顯。從功效上看,薰衣草、檀香等氣味能夠安撫緊張與焦慮情緒,檸檬、迷迭香等氣味則能專注提升,放鬆心情。這種由植物和自然本身帶來的提升心情與放鬆舒緩功效逐漸受到大眾認可,數據顯示,72%的人羣認為香水香氛幫助減壓,40%和39%的人羣則分別較為認可它們的助眠、安神作用。

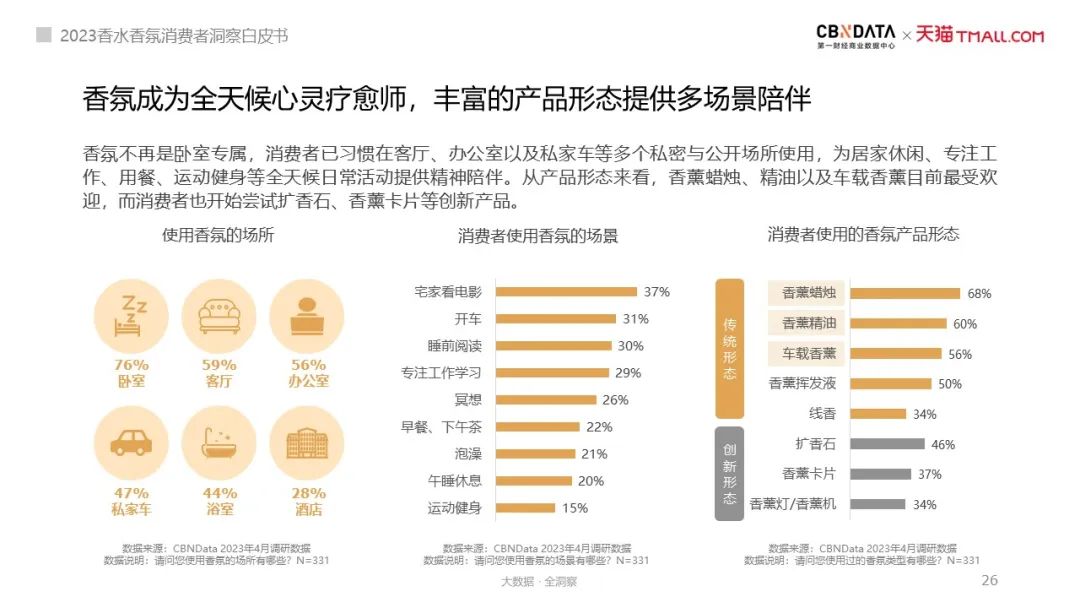

隨着現代社會壓力的增大,消費者在不同場合都有放鬆療愈的需求,於是不同產品形態的香水香氛化身“全天候心靈療愈師”,以靈活滿足各種使用場景。

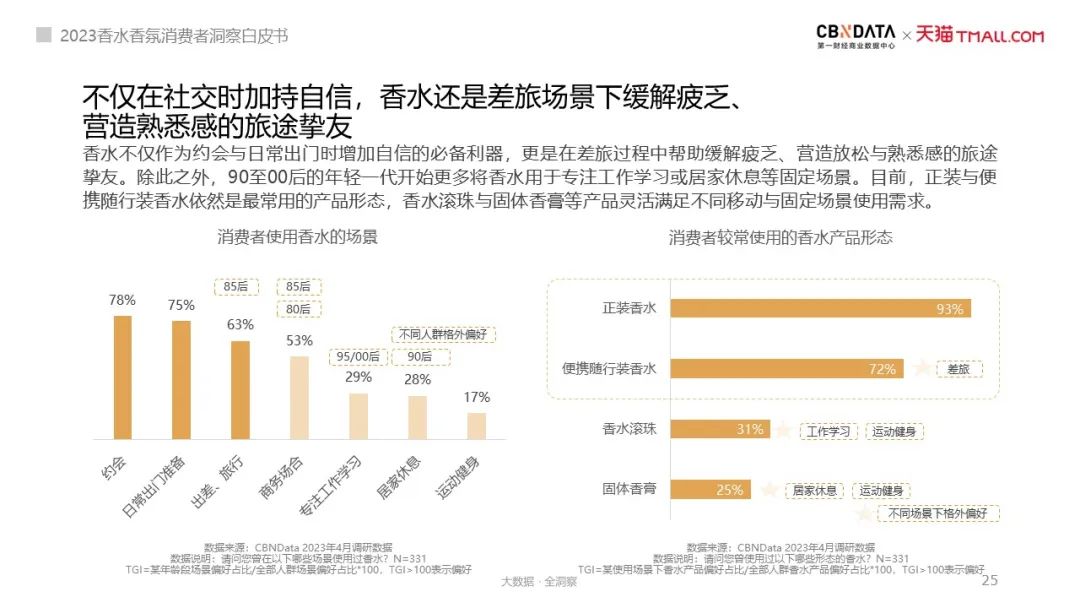

比如90至00後的年輕一代開始更多將香水用於專注工作學習或居家休息等固定場景,80/85後會在差旅和商務場合使用。香氛也不再是卧室專屬,消費者開始在客廳、辦公室以及私家車等多個私密與公開場所使用。

從產品形態上看,香水產品中,正裝與便攜隨行裝香水依然是最常用的產品形態,香水滾珠與固體香膏成為移動場景下的新選擇。香氛產品中,香薰蠟燭、精油以及車載香薰目前最受歡迎,消費者也開始嘗試擴香石、香薰卡片等創新產品。

值得注意的是,在多場景和多產品形態需求下,香水和香氛的界限正漸漸模糊,不少知名香水品牌開始向香氛品類延伸。比如祖瑪瓏、觀夏等都通過佈局香氛蠟燭、布料香氛、無火香薰等多種香氛產品,全面覆蓋多個用香場景,搶佔更多用香用户。

“新中式東方香”嶄露頭角,

線上線下全渠道加深體驗

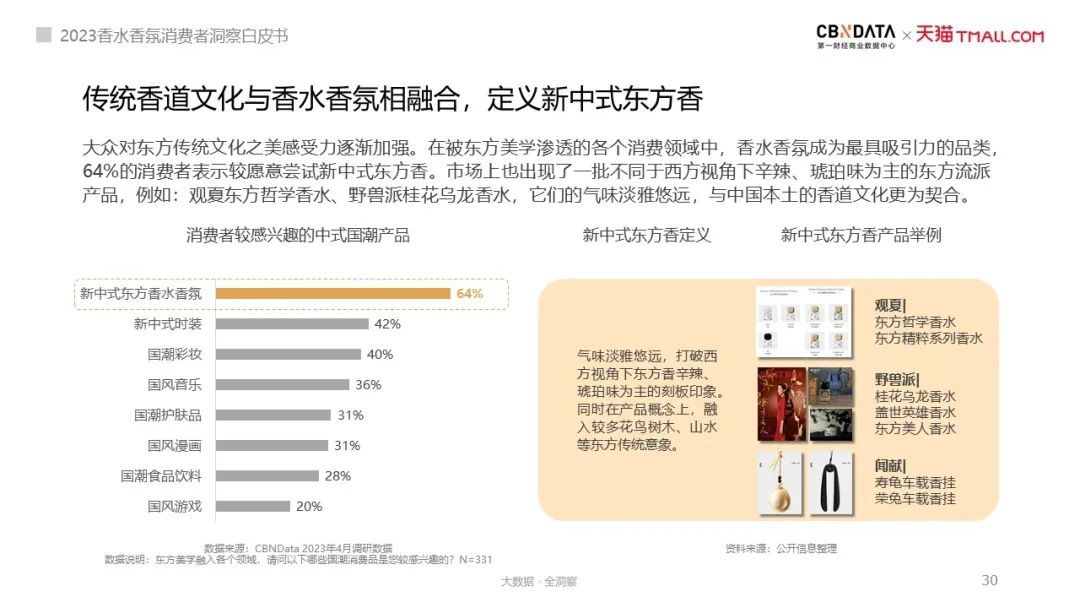

近年來,東方美學逐漸滲透到各個消費領域中,當傳統香道文化與香水香氛相融合,“新中式東方香”由此產生,為品牌帶來新的發展機遇。

CBNData調研顯示,64%的消費者表示較願意嘗試新中式東方香,是否能夠還原記憶中的古典氛圍是新中式東方香打動消費者的重要方式。數據顯示,69%的消費者認為松柏、馥桂等東方植物概念較能引發他們對產品的想象,53%的消費者則傾向山川河流概念。繼療愈價值後,文化樂趣的體驗成為香水香氛更進階的追求。

單從命名和外觀設計上融入東方意向還遠不夠,文化深度體驗需要身臨其境。線下香水旗艦店、氣味博物館、調香工作坊等形式新穎的線下主題場館不斷湧現,消費者不僅能更直觀的體驗產品,還可以在線下了解不同香料與香調,瞭解調香工藝,進一步理解產品與品牌背後的故事理念。

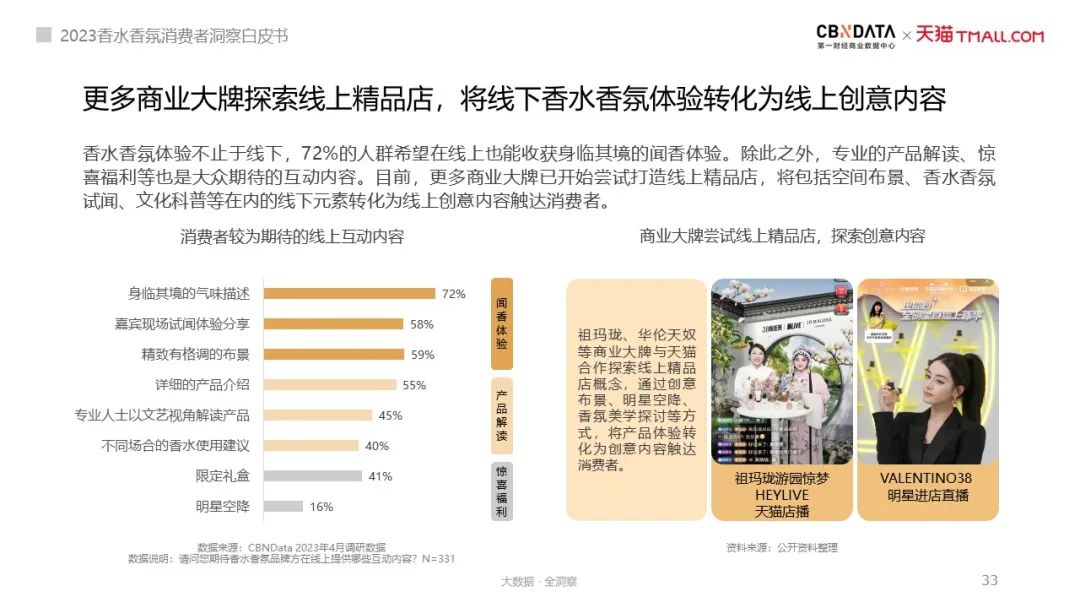

不過,線下體驗仍然受制於時間和空間,線上渠道也需要同頻振動。數據顯示,72%的人羣希望在線上也能收穫身臨其境的聞香體驗,專業的產品解讀、驚喜福利等都是大眾期待的線上互動內容。目前,許多商業大牌已開始嘗試打造線上精品店,將包括空間佈景、香水香氛試聞、文化科普等在內的線下元素轉化為線上創意內容觸達消費者。

結語

情感化用香,多場景用香,東方美學,線下體驗……中國的香水香氛市場新趨勢不斷,同樣的,攪局者也不斷。3月30日,雅詩蘭黛集團旗下小眾香氛品牌Le Labo宣佈中國首店即將在上海開業,4月9日,香氛品牌觀夏to summer在江蘇開啓首家線下空間“觀夏雲坊”。國際與本土品牌爭鋒,首店不斷落地,2023年中國的香水香氛市場肉眼可見地更加熱鬧起來。

當藍海變成紅海,如何根據消費者需求挖掘產品新價值,跟上市場新變化,是留給所有品牌的共同考驗。就目前來説,消費者關注的情緒療愈價值、文化內涵和體驗都需要得到重視。此外,學會通過產品和消費者建立聯繫,產生共鳴,也是品牌保持長遠發展的必由之路。