“在中國分錢,到美國效忠”?一場韓式裂變的假象與真相|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-04-30 07:58

Françoise NICOLAS

法國國際關係研究所亞洲研究中心主任

慧諾 (編譯) | 文化縱橫新媒體

迦然 (審校) | 文化縱橫新媒體

【導讀】近期,幾則消息牽動輿論神經:一是網絡上開始流傳長春光機所成功研發EVU光刻機的工程樣機,或助推形成自主芯片產業鏈;二是日本宣佈加強對華半導體出口管制,同時尹錫悦高調訪美,美日韓形成緊密聯動。這些消息都反映出:**科技創新和產業鏈塑造,越來越受到地緣政治的影響。與之相關的是,產業鏈和供應鏈安全已成為全球性的核心關切,國外甚至出現產業鏈“去中國化”的説法和做法。**那麼,如何透過現象看本質,理解和把握全球性產業鏈重塑的方向?

本文是法國國際關係研究所以韓國為例,對全球價值鏈、產業鏈重塑的一項最新研究。研究發現,儘管關於全球價值鏈“洗牌”和工業“去中國化”討論頗多,但現實是,韓國過去20年加強在華投資的趨勢尚未發生根本性的改變。過去十年韓國政府始終推動“產業迴流”政策,但對企業影響有限。總的來看,市場規模、生產成本等“經濟算計”,仍是韓企最重要的考慮因素,而全球範圍內還沒有對中國的完整替代方案,“佔中國股,在中國造,從中國賣”仍是主要模式。

不過該研究也顯示,受日益強調的“安全因素”影響,近三年韓國企業的回韓趨勢有所上升。對化學材料、稀土磁鐵、半導體等戰略領域,韓企也在利用其本國政策擴大其國內產能,或將部分產能遷往美國,以構建更加複雜的供應鏈網絡來對沖風險。着眼未來,地緣政治影響產業和經濟的趨勢還會加深,中國必須有所準備。

本文為文化縱橫新媒體原創編譯“世界權力的迭代與重組”系列之六**,編譯自法國國際關係研究所報告《價值鏈重塑:以韓國為例****》(《Reshuffling Value Chains: South Korea as a Case Study》)。**由於作者立場、議題設置等原因,本文僅反映局部信息,僅代表作者觀點,供讀者參考辨析。

文化縱橫新媒體 · 國際觀察

2023年第14期 總第119期

Françoise NICOLAS | 價值鏈重塑:以韓國為例

**********▍**********緒論:“全球價值鏈”遭到理論和現實挑戰

跨國企業正在探索新的組織形態,並重新繪製全球的生產、投資和貿易地圖。畢竟,緊張的地緣政治局勢、不斷變化的政策環境、可持續性發展的新需求、發展迅速的數字技術等一系列現實挑戰,正日益凸顯。

長期以來,跨境供應鏈(Cross-border supply chains)曾被公認為一種積極的發展模式:基於“比較優勢”理論,生產可以被分散到全球各地,進而形成所謂的“全球價值鏈”(global value chains,GVCs)。過去,全球價值鏈基於“效率”標準而不斷轉移和重塑;如今,在大國競爭的背景下,“安全”標準改變了以往的利益計算公式。

如今,“經濟安全”成為各國政府和企業的重要話題,而這一概念的興起,也折射人們對“經濟全球化”(economic globalization)的整體失望。“全球化”曾被視為同時有利於經濟利益(如“成本最優”)和政治秩序(如“貿易帶來和平”),但這兩點論據正遭遇嚴重的挑戰。

**其一,全球化似乎並非“有百利而無一害”。**發達國家的政府當局意識到,全球化往往也與去工業化、製造業基礎空心化和工作機會流失有關,而這些會產生巨大的社會成本;顯然,商業主體主要關切的是其經濟成本。起初,在很多企業看來,雖然生產分散會產生脆弱性,甚至增加實際成本,但只要波動是暫時的,所謂風險就不重要,也無需進行產業鏈重組。然而,在經歷了全球新冠疫情期間的各種供應鏈危機後,政府、企業和公眾正形成一種共識:全球化是有成本的,那就是供應鏈“安全”。

其二,更重要一個趨勢表明,供應鏈危機可以是人為有意操縱的結果。以往人們期待以經濟上的相互依賴來促進和平,但在競爭和衝突的背景下,這種關聯反而變成某種“經濟武器”,進而成為危機的來源。如今,全球供應鏈安全已經從公司主導的“技術”問題,轉變為各界廣泛關注並參與的“地緣政治”問題。因此,企業和國家也在逐步調整產業佈局,例如考慮或實施所謂“中國+1”(China plus one)的策略。“經濟勝過地緣政治”的時代可能已宣告結束。

東亞作為全球化發展最迅猛的地區,其全球價值鏈在很大程度上以中國為中心。東亞內部貿易基本上是由加工活動產生的行業內貿易,因此零部件和中間產品佔了大部分。中國從周邊國家(尤其是從日本、韓國)進口這類商品,並完成進一步加工、組裝及銷售。隨着全球價值鏈重塑,各國面臨如下策略選擇:

韓國可能是研究全球價值鏈的動態重塑的極好參考案例:該國嚴重依賴複雜的跨境供應鏈,並且中國/亞太經濟緊密地交織在一起。通過分析韓國企業的調整行為(迴流、搬遷、近岸外包等),評估規模和後果並確定其驅動因素,有助於瞭解地緣形勢及內外部因素對企業選擇的實際影響,並預測未來全球價值鏈的發展方向。

(本文發表截圖)

**********▍**********搬遷還是迴流?首先算算“經濟賬”

(一)韓企搬離中國:尋求多元選擇,更像產業升級

韓國一直在大力參與全球化。通過充分利用區域互補,該國曾實現快速的經濟發展。隨着時間推移,韓企也在不斷重新思考並調整其全球化戰略,以保持本國產業的競爭力。

1.保持國內競爭力是優先事項

在2001年中國加入世界貿易組織(WTO)後的十年內,韓企離岸外包的主要投資目的地是中國,以期提高產業競爭力。

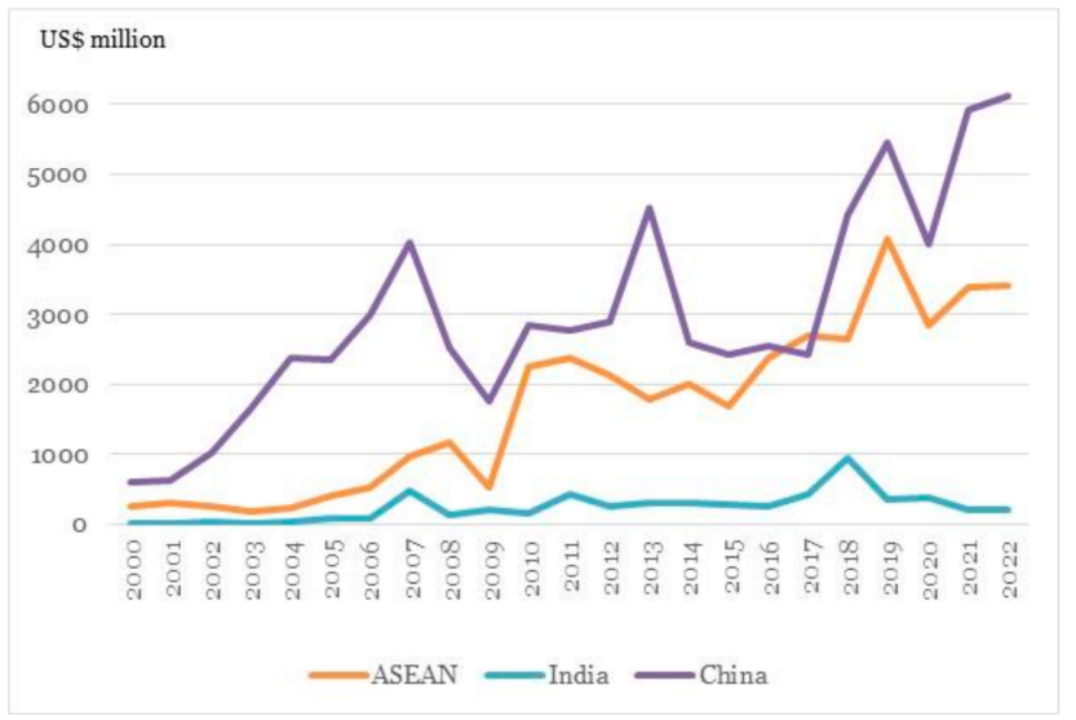

圖2.1 韓國在亞洲的製造業投資

數據來源:韓國進出口銀行

此後,韓企逐步減少在華投資,並向東南亞國家進行多元化投資,因為這些國家的人均用工成本比中國便宜幾倍。韓企把重點放在了越南,不僅因為當地相對廉價的勞動力,也與越南政府主動的招商引資戰略有關(例如免費提供工廠用地)。此外,**搬遷到越南也是繼續接近中國的深厚的製造業網絡。**2014年,韓國企業在越南的投資規模超過了日本;如今,在越南的外國投資中,韓國的企業數量和資金規模位列第二。(譯者注:根據韓國國際經濟政策研究所數據,在2020年,新加坡佔越南外商直接投資總量的31.5%,而韓國和中國大陸分別佔13.8%和8.6%。)

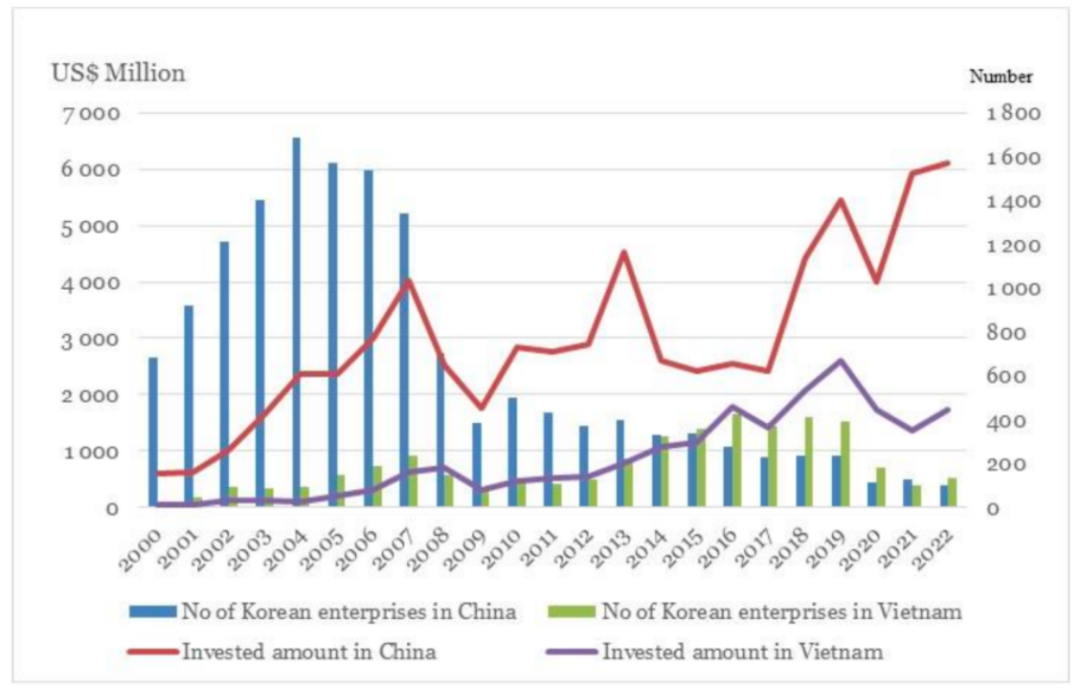

圖2.2 韓國在中國和越南的製造業投資

數據來源:韓國進出口銀行

一個典型的案例是三星電子,該企業早在2008年就開始決定關閉或轉移在華業務,並在越南大力發展多元化業務。到2017年時,三星已佔據越南出口量的近四分之一。在過去十年中,三星逐步成長為越南最大的外國直接投資商,總資本額接近190億美元,相比起初的規模擴大了32倍。如今,大約60%的三星智能手機在越南製造。

就三星而言,離開中國原因除了用工成本上升,還有國內廠商的競爭加劇,以及這家韓企無法適應中國的本土需求。(譯者注:三星內外部一直有分析認為,該企業對中國農村及三、四線城市缺乏戰略認知和拓展策略)在2014年,三星曾一度佔據中國手機市場近20%的份額,但在2018年就下降到僅有2%,2022年下降到0.6%。截至2020年,三星手機幾乎在中國大陸市場上消失了。

在此趨勢下,三星決定將其所有電子消費品的製造能力搬離中國。2018年,三星關閉其位於天津的電視廠;2019年,該公司又關閉了其位於廣東惠州市的最後一家手機廠。(譯者注:這曾經是三星在中國大陸最大的工廠,生產其在華銷售智能手機的五分之一)目前,這家韓企在華只保留了三家工廠,生產中間部件:半導體芯片,動力電池,以及多層陶瓷電容(CLCC)。就供應鏈環節而言,三星只是將簡單部件(音頻、視頻、印刷電路板)的生產和組裝轉移到越南。換言之,“越南製造”只是取代了“中國製造”中附加值最低的部分。

近期,**韓企偏愛的另一個目的地是印度。**2018年,三星在新德里附近的城市諾伊達(Noida)建成了所謂“世界上最大的移動設備工廠”,旨在幫助三星將其在印度的年產能提高一倍,並與小米等中國生產商競爭。而三星也並非唯一的從中國搬遷到東南亞或印度的韓企。由於工資等成本上漲,各種勞動密集型企業也考慮過這樣的選擇。例如韓國的服裝生產商,如Cotton Club,就從中國轉移到菲律賓、柬埔寨和印度尼西亞。

雖然經濟因素是韓企產業鏈轉移的首要考量,但在經歷新冠疫情引發全球供應鏈混亂後,政治因素也在某種程度上變得更重要,並嘗試與當前的經濟現實結合。**在現實中,韓企的行為先於韓國政府的官方戰略,並且韓國政策對於實際的產業轉移幫助有限。**例如,文在寅政府曾提出過鼓勵向東盟和印度轉移“新南方政策”,但只有總體方向,沒有選擇明確的激勵或補貼措施。

2.中國仍然是充滿吸引力的目的地

從圖2.1可以看出,截至2009年,韓國對東盟和中國的製造業投資量之間存在相對較高的相關性;圖2.2表明,除了2014-2017年期間,在韓國大量增加對越南投資的同時,韓國在華投資也並未出現大幅下降。換言之,韓國資本從中國向東盟大規模轉移的情況尚未發生。

然而,僅就生產製造而言,韓企的產業轉移大多侷限於有限的幾個領域,或侷限於勞動密集型環節。在華投資的韓企數量減少,但投資金額卻並沒有隨之下降,更多反映出產業鏈的集中度在上升。畢竟,中國在全球製造業的份額和地位一直不斷上升,在一些中間產品和環節上也具備一定的不可替代性。此外,儘管國內商業和投資環境在變化,但中國市場依然對跨國企業極具吸引力。“佔中國股,在中國造,從中國賣”依然外企的主要戰略。

簡言之,很少有國家能同時具備與中國媲美的市場規模、技術吸收能力、基礎設施和熟練勞動力資源。**韓企雖然在縮減或調整其在華產業和商業活動,但不會完全離開中國,而所謂“中國+1”策略才更符合對他們行為的描述。**至少到目前為止,韓企主要的考慮依然是經濟成本和銷售市場。

(二)政府主導迴流:戰略可以有,執行難落地

1.“2013年迴流法案”:激勵有限,成效有限

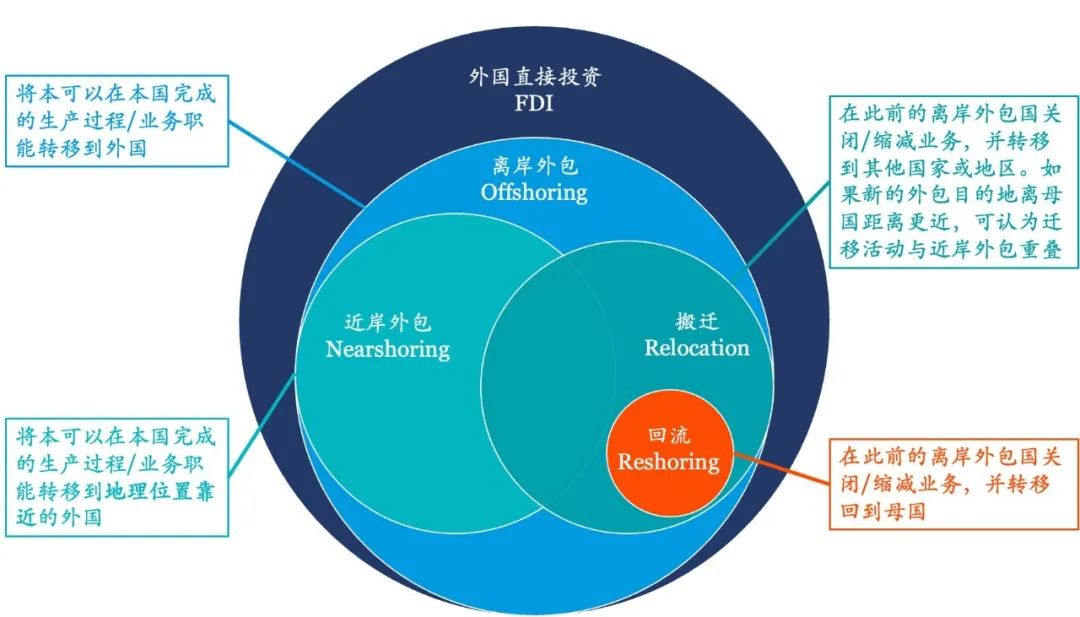

發達國家政府出於對全球化的不滿,特別是對製造業空心化風險的認知,開始主張製造業迴流(reshoring)。迴流與離岸外包情況相反,指企業將海外的貨物的生產和製造轉移回母國,也是實現某種程度上經濟安全的標準操作。

早在2012年,韓國政府就開始推出措施以促進製造業迴流。2013年6月,韓國國會通過了《支持海外韓國企業迴流法》(所謂“U-Turn法案”)。此外,韓國政府成立了“迴流支持中心”,並計劃為迴流企業提供類似於為外企類似的獎勵。例如,企業在迴流後的頭五年,可免除企業所得税,此後兩年還能繼續享受50%的減免(但只針對首爾以外的其他地區);政府還會在迴流後相關的土地、設備和用人等領域提供補貼,但不支持研發活動。據估計,迴流企業可獲得高達300億韓元(2350萬美元)的投資補貼和創造就業補助。

在最初的法案中,“迴流企業”的定義相當嚴格:“迴流企業”必須縮減、關閉或搬遷至少25%的海外機構,並在韓國國內建立或增加一個能生產相同產品的主體時,才被承認為“迴流企業”。在“先進技術和關鍵供應鏈”領域的企業可以不必削減海外業務,但傳統的“外包企業”必須遵守規定。法律通過一年後,各行業要求放寬法案門檻(例如,將25%的削減比例調低),並且詳細定義“迴流企業”和“外包企業”等概念。

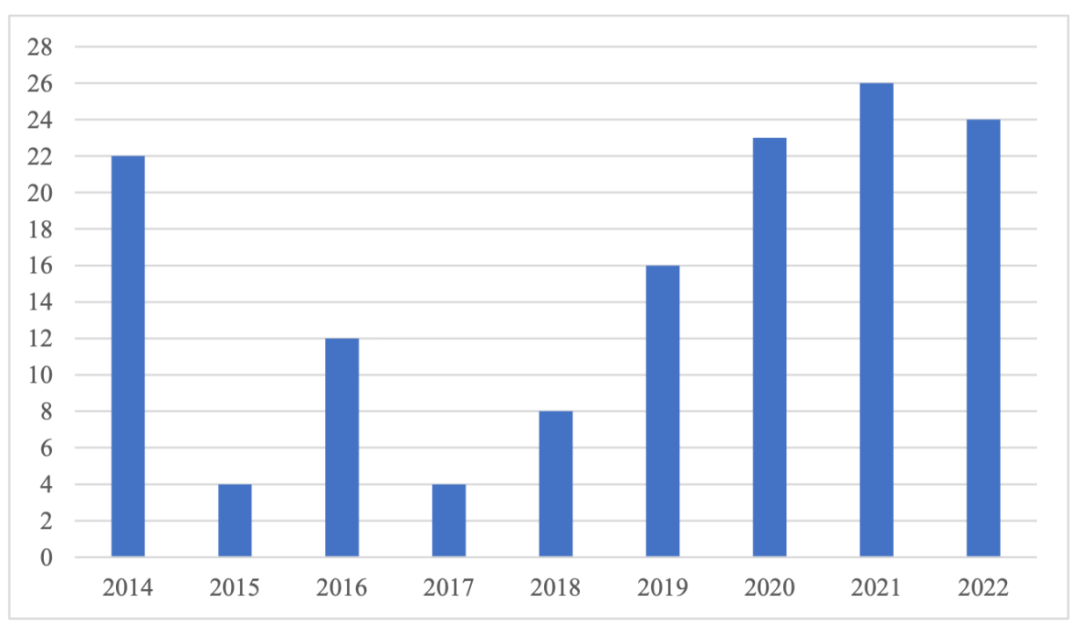

鑑於法案的各類限制,韓企並沒有動力迴流。根據韓國貿易、工業和能源部(MOTIE)數據,2014年至2018年間,平均每年只有約10家公司回國。**事實上,自2013年以來,韓國對外部供應鏈的依賴程度反而加深了。**韓國的例子表明,當政策能做的有限時,供應鏈的最終調整的主動權在私營公司,取決於它們對政策激勵的判斷和反應。

圖2.3 韓國迴流企業的數量

資料來源:韓國貿易、工業和能源部

2.韓國的“迴流戰略”為何失敗?

相比日美,韓國政府的迴流法案並不太成功,甚至可以説是無效。雖然國內市場規模太小是限制原因,但其他主觀因素也導致整個戰略的失敗。

**首先,戰略目標不統一,並且韓國政府與企業的利益和立場並不相同。**即便需要共同追求安全等政治目標,韓企也會先算經濟賬,並且它們確定的“安全目標”似乎也與政府不同。(譯者注:韓國經濟研究所KERI在2018年的一項調查顯示,77.1%韓企認為海外市場意義重大,不能隨便放棄,而16.7%韓企則表示本國的工資等成本過高。也就是説,市場和成本才是韓企眼中的“安全”大事)

**其次,**韓國政府對經濟和企業的影響力有限,政策綜合支持力度太小,即便韓企希望迴流,也需要獨自完成市場開拓、產業體系重構、熟悉國內經濟等方面的工作。

事實上,**韓國的“迴流戰略”一直受到各方面的質疑。其一,**在亞洲生產分工網絡順暢且高效進行時,政府幹涉產業鏈調整的代價過大——與其公然去“搶”製造業份額,不如在全球價值鏈中找到更高附加值領域加大研發和生產投入;**其二,**一些“迴流企業”或許並不具有亞洲乃至全球競爭力,給它們的大量支持反而會成為政府負擔;**其三,**韓國作為出口導向型經濟,“迴流政策”,其實是人為增加企業各項成本並讓其遠離終端市場,與本國利益並不相符。

(三)迴流戰略2.0:企業與政府利益趨同

由於大國競爭和疫情等因素造成的全球供應鏈衝擊,讓韓企開始看到政府視角下“安全”。當企業與政府的利益趨同,新的產業鏈轉移逐步開始。

1.修訂“迴流法案”

在2020年初和2021年6月,韓國政府對迴流法案及有關政策作了重大調整。尹錫悦上台以後,承諾加強對韓企迴流的支持力度。2023年,韓國政府專門撥款570億韓元(4000萬歐元),幫助迴流企業穩定其在韓國的業務,並鼓勵更多企業遷回國內。

如今,如包括服務業和IT業在內的更多行業能夠獲得迴流補貼,並且“迴流企業”的資格標準也被放開。如今,韓企無需關閉或縮小其海外業務,只需在國內擴大產能就可以獲得資格(並且能在首爾市區的自由經濟區建立新工廠),而創新企業在國內的研發投入,也能獲得補貼。此外,按照舊的政策要求,韓企應在關閉海外設施的兩年內擴大國內產能,才能獲得減税資格;而尹錫悦政府將這一時限延長至三年,並且還擴大了財政獎勵和減税的額度。

2.政企攜手推動

過去三年,韓企迴流開始整體加速。自2020年以來,平均每年有25家韓企迴流。它們迴流的原因各不相同,但大多起點都是中國:在2014-2022年期間的126家迴流企業中,97家在中國設有工廠,佔77%;2022年,24家迴流企業中,15家是從中國搬回韓國。

**韓國製造業從中國搬離,真正的最大受益人是韓國,而非越南。**LG化學被韓國政府指定為“第一大回流企業”,並在2023年1月決定在年內完成約2000億韓元(1.44億美元)投資。世界上第四大半導體用光敏電阻企業東進世美肯(Dongjin Semichem)則承諾,2024年前累計在韓投資1127億。為規避美國對華出口制裁,LG電子最近將浙江省一家用於生產向美出口的冰箱工廠搬回韓國。2021年12月,三星電子將其在越南的部分智能手機生產線搬回韓國慶尚北道的GUMI工廠,而三星超過30%的供應商基地在韓國(只有14%在越南)。

近年來,除2019年的汽車零部件供應商現代摩比斯(Hyundai Mobis)和2023年初的LG化學外,大部分迴流案例並非大型企業。鑑於全球化的不確定性,以及新市場機會的出現,**一些韓企****甚至打起了對華脱鈎的主意。**為更方便低價地獲得中國的稀土資源,稀土磁鐵製造商韓國思達集團(Star Group)自1999年就在中國河南商丘建廠,同時也幫助其在中國市場上站穩腳跟。如今,該企業已於2021年底在韓國大城縣的大邱建立工廠,計劃從原材料開始逐步切斷與中國的聯繫。

儘管如此,尚不能輕易對韓企迴流做出太樂觀的論斷。從圖2.3可知,2014-2022年韓企通過外國直接投資(FDI)在海外共設立了27336個新實體。2014年有3050家海外公司成立,2019年有4016家,2020年有2428,2021年有2330家,2022年有1931家。兩相對比,迴流依然不是韓企主流。

3.下一步怎麼辦?

根據2022年韓國全國經濟人聯合會(簡稱“全經聯”,FKI)的一項民意調查,在接受調查的105家韓業中,27.8%正在做迴流相關規劃,相比2020年上升9倍。此外,每10家企業中就有6家對迴流感興趣,而剩餘受訪者則表示,當營商環境有所改善時才會考慮迴流。受訪者認為,制約迴流的最大因素是政府監管(35.3%),其次是税收減免(29.5%),再次是財政獎勵(17.6%)。

全經聯在2022年的另一項調研顯示,87%企業認為韓國的投資環境“不太理想”,例如企業所得税(24%)高於經合組織的平均水平(21.2%)。韓國中小企業聯合會(KFSMB)的調研支持了這一觀點,並且指出韓國僵硬的勞動力市場、較高的僱傭成本和大量的環境法規依然是企業迴流的重要阻礙。

相比公共政策,**工廠數智化轉型****可能在未來成為推動企業迴流的重要因素。****更多韓企通過計算發現,“智能工廠”相比海外建廠似乎更合算,或許能讓中國或東南亞的廉價勞動力優勢蕩然無存。**例如,韓國服裝企業G&G Enterprise在韓國西南部新建了一個全自動化智能工廠,不僅產品更具價格競爭力,而且產品種類上更加靈活;此外,基於韓國的數字化轉型,韓國現代汽車重新規劃了過去外包給中國供應商的線束生產,並逐步將其搬遷回國。

**********▍**********全球價值鏈重塑:地緣政治變量更加重要

除了算經濟賬,韓企也更加重視地緣政治爭端產生的經濟影響,例如大國之間的制裁、出口管制等,正在重塑全球價值鏈。

(一)日韓局勢緊張,化學材料自產自銷

出於政治和歷史原因,日韓關係相對緊張並在近期波及經濟領域:日本指責韓國的出口管制不嚴,並出台一系列限制措施,韓國政府則認為日本是在報復韓國最高法院的一項裁決,該裁決命令現在的新日鐵向二戰時期的韓國勞工支付賠償金。

2019年7月4日,時任日本首相安倍晉三決定針對三種化學材料對韓國實施更嚴格的出口控制:氟化聚酰亞胺、光刻膠和氟化氫(譯者注:氟化聚酰亞胺是生產有機發光半導體OLED面板的關鍵材料,光刻膠和氟化氫是生產半導體的極紫外光刻工藝的重要耗材)。此後,日本廠商向韓國出口這三種材料時,都必須獲得政府許可,而審批流程可能長達90天,完全由日本當局內部決策,且結果非常不確定。日本出口商必須經歷嚴格的資格審核,如制定企業內部的出口規範、接受政府現場檢查等。2019年8月28日,日本政府更是以“國家安全”為名,把上述三種化學材料的出口管制擴大到所有“戰略”產品和材料。

作為回應,韓國威脅要取消與日本的“年度軍事信息共享協議”(譯者注:韓國政府從未真正落實該威脅) ,並且通過貿易、工業和能源部對日本的出口管制發起了WTO爭端申訴。2020年7月,世貿組織成立了一個小組。直到2023年3月日韓兩國領導人首腦會議前,日本宣佈取消對三種化學材料的出口限制,韓國才撤回其投訴。

日韓貿易爭端下,韓企也開始探索重塑半導體全球價值鏈的方案,而韓國政府也爭取參與其中。時任韓國總統文在寅表示,政府每年將撥款約2萬億韓元(約15.5億美元)用於資助研發,以求“化危為機”。事實上,日本的出口管制反而刺激韓國的政府和企業展開合作,促使其快速補齊國內產業鏈的短板,建設更加多元的原材料、零件和設備供應渠道。

**與日本的預測不同,三星電子、SK海力士和LG顯示器等大企業,並沒有因為材料進口限制而受到嚴重打擊。**2020年6月,SK材料宣佈已開始在位於慶尚北道永州的工廠大規模生產99.999%的純氟化氫氣體,並計劃在2023年前將韓國本土化供給率提高到70%。這標誌着韓國首次實現這種材料的本地化生產,並且擺脱此前完全依賴海外進口的局面。(譯者注:高純度氟化氫是一種半導體用刻蝕氣體,用於晶圓表面清洗、芯片生產過程中的刻蝕與雜物清除等工序。日本公司在全球高純度氟化氫市場上占主導地位)

在顯示器行業,**三星顯示器和LG顯示器也擺脱了對日本氟化氫液體的完全依賴。**在日本出口管制生效後,Soulbrain和RAM Technology兩家韓國公司也通過快速建廠,成功地大規模生產氟化氫液體。RAM科技是SK海力士的主要供應商,Soulbrain是三星電子的材料及蝕刻氣體供應商。這一次,韓企對穩定供應鏈的偏好,壓倒了對質量和成本的追求。

此外,用於柔性顯示屏的材料氟化聚酰亞胺也逐步實現了本地化。例如,可隆工業(Kolon Industries)已在慶尚北道的GUMI園區建立相關生產設施。至於光刻膠,東進世美肯等韓企也在擴大產能,以取代日本進口。(譯者注:此前94%的相關材料從日本進口,住友化學是主要供應商)其中,政府在為本土化供應鏈發展也做出貢獻:韓國貿易、工業和能源部自2010年以來就長期支持氟化聚酰亞胺的國內生產,甚至早在2002年就一直扶持光刻膠產業,並建立相關材料的應急供應中心。

如今,韓企正在逐漸彌補與日本在有關化學材料領域的差距。**從日本的角度來看,出口管制實際上到了反作用:**氟化氫出口在2018-2020年期間暴跌,並且韓企還在擴大其他的原材料進口來源,以降低對日依賴。作為本地化戰略的補充,韓國還開始從美國等國家進口氟化氫氣體,從比利時和德國進口光刻膠。

雖然韓國從日本進口的氟化氫規模縮水嚴重,但氟化聚酰亞胺和光刻膠的進口量卻在下降後迅速回升。迄今為止,韓國尚未建立起完全獨立於日本的國內供應鏈,而隨着當前兩國關係在美國調停下走向正常化,“日本採購更符合經濟邏輯”的論調和實踐已捲土重來。

(二)減少對華依賴,自建稀土全供應鏈

稀土包含有17種金屬,對生產高功率磁鐵至關重要,而電池、太陽能電池板、風力渦輪機、智能手機、激光器和噴氣發動機等一系列現代設備都要用到稀土磁鐵。如今,中國已成為稀土和其他關鍵礦物的頭號生產國,2021年生產全球61%的稀土和85%的全球稀土磁鐵。

韓國非常依賴從中國進口稀土及相關產品,佔比超過50%。**2020年,韓國是中國稀土的第三大進口國,僅次於美國和德國。**由於中國加強針對稀土開採和出口規範管理,韓國也在跟隨日本腳步(譯者注:從2008年到2018年,日本對中國稀土的依賴度從91.3%下降到58%),擴大稀土進口來源,並通過工藝改進,來降低稀土消費,加強其國內生產。

尋求稀土及其他關鍵礦物供給,正是文在寅在其任期結束前不久(2021年底)訪問澳大利亞的一大重點。**澳大利亞是韓國約40%關鍵礦物的進口來源。尹錫悦上台後延續相關政策,並將夥伴關係擴展到越南。**2022年底,韓越兩國貿易部之間簽署一項協議,就在越南勘探和開發包括稀土在內的核心礦產開展合作。韓企也在主動出擊,例如現代汽車就在2022年11月與澳大利亞公司Arafura簽訂長期合同,每年購買1500噸稀土氧化物。

此前,韓國的稀土化合物或複合材料完全依賴進口,因為該國不具備相關的生產能力。而在過去一年多里,韓國政府制定相關供應鏈戰略,旨在實現稀土金屬的國內生產。為此,韓國政府向澳大利亞拋出橄欖枝,允許澳大利亞戰略金屬公司(ASM)與其在韓子公司KSM建立合資企業,在韓國生產稀土金屬,原料來自澳大利亞。2022年5月,KSM在忠清北道的奧昌市完成工廠建設,預計每年可生產5000至10000噸稀土金屬。

此外,韓國在通過國內生產降低對中國稀土磁鐵的依賴。(譯者注:稀土磁鐵對於醫療設備、重型/輕型車輛等不可或缺,按價值估計,中國佔韓國稀土磁鐵進口額的88%。)如前所述,韓國的思達集團已搬離中國,轉而與澳大利亞合作。ASM也制定了“從礦山到工廠”的集成戰略,試圖通過KSM控制稀土礦到金屬再到磁鐵的全部環節,並嵌入現代摩比斯等韓國汽車供應體系中。

與此同時,韓國也在考慮通過回收等手段,以更低的環境代價和經濟成本建立一個**“安全的稀土供應鏈”**。此外,由政府資助的韓國材料科學研究所(KIMS)正在進行稀土永磁鐵的開發,進一步降低對稀土等材料的使用。

(三)大國競爭升級,芯片及電池落户美國

在大國博弈的背景下,韓國的關鍵產業如通信、半導體、電池等都明顯感受到來自太平洋兩端的壓力。從所謂“貿易戰”演化為“技術戰”,美國的戰略意圖及訴求逐步明確:在人工智能、生物技術和清潔能源等基礎領域,阻止中國獲得最先進技術,以保持美國技術領先,加強美國的本土製造業並創造就業機會。因此,美國一方面通過“通貨膨脹法案”和“芯片法案”擴大補貼以促進研發和產業迴流,另一方面則加強對中國的出口管制,尤其在半導體和新能源領域重拳出擊,這對韓國的影響也最為明顯。

在集成電路和顯示器領域,**中韓此前的貿易關係可簡化為:韓國製造的部件被送往中國進行進一步加工,然後出口到包括美國在內的全球市場。**因此,美國“芯片法案”和2022年10月7日的出口管制,對SK海力士和三星電子等韓企產生深遠影響——它們使用美國技術,在中國生產,部分出口到美國市場。(譯者注:三星和海力士是全球最大的兩家內存芯片製造商,三星是僅次於台積電的全球第二大邏輯芯片外包製造商。)三星電子在西安有一家NAND閃存工廠(佔三星總產能40%),在蘇州有一家測試包裝廠,而SK海力士在無錫的晶圓廠(微芯片製造廠)為其他公司生產DRAM芯片的訂單(佔SK總產能50%),並在大連有一家NAND閃存工廠。

因此,2022年10月的出口管制公佈後不久,韓國貿易、工業和能源部代表三星和SK海力士與美國商務部工業安全局進行談判,為這兩家公司爭取到一年的豁免權。兩家公司也認為,**雖然在華業務規模非常龐大,但2023年10月是他們做出改變的最後期限,此後必須選邊站隊。**例如,SK海力士的首席營銷官Kevin Noh表示,在最壞的情況下,該公司會出售其在中國的內存芯片生產設施。畢竟,沒有美國的設備和技術,他們無法大規模生產尖端芯片。

與此同時,**兩家企業也在美國建設更多工廠。**2022年2月,三星宣佈在德克薩斯州投資170億美元建設新工廠,試圖在代工領域追趕台積電。SK海力士也宣佈計劃在美國投資220億美元,其中80億用於建設先進芯片封裝廠等半導體產業,而140億美元用於在田納西州和肯塔基州建設兩個新的千兆工廠。

受到“通脹法案”的影響,在清潔能源領域,韓企也遭受巨大負面影響。現代和起亞在北美並沒有電動車工廠,其在韓國生產的電動車出口到美國市場後,也沒有資格享受7500美元的消費税減免。因此,韓企正計劃將部分生產環節轉移到美國。例如,LG能源宣佈,它將投資56億美元,恢復在亞利桑那州的一個停滯不前的電池廠項目,並且與日本本田汽車共同宣佈將在俄亥俄州投資44億美元新建電池廠。

圖3.1 韓國在美國的製造業投資

數據來源:韓國進出口銀行

如今,**在美國,一股新的韓國投資浪潮正在興起。**如上圖所示,2022年韓國在美國的直接投資淨額達284億美元,比十年前增長了近五倍;同一時期,韓國對華投資增長不足兩倍,達到60億美元。作為亞洲製造業的重要組成部分,韓國企業和資金密集投入美國,極大加強拜登政府重建美國製造業的信心。(譯者注:根據美國研究機構Reshoring Initiative統計,2022年,34家韓國企業在美國創造35403個就業機會,其次2家越南企業創造22500個崗位,46家日本企業創造14349個崗位)

與此同時,韓國的半導體企業迴流加速,並得到政府大力支持。例如,三星正持續擴產並加強和台積電的競爭。最近批准的“韓國芯片法案”也包含支持韓國半導體企業投資生產設備的條款,對投資製造設施的大型企業的税收減免,也從目前的8%提高到15%,而中小型企業的税收減免,將從目前的16%提高到25%。

**********▍**********結語:無論遷往哪裏,回國都是少數

雖然關於全球價值鏈“洗牌”和工業“去中國化”討論的甚囂塵上,但來自韓國現實案例並不能證明上述觀點。現實是,韓國依然在加強對中國和東盟等鄰國的對外直接投資,這個趨勢在過去20年內沒有發生過根本性改變。雖然“安全”因素越來越多地被提起,但韓國海外投資和生產的主要決定因素依然是“經濟”。

同樣,儘管“產業迴流”長期是韓國政府的重要議程,並受到各種激勵政策的支持,但這似乎並非韓國企業的主要選擇。出乎一些人的意料,大部分韓國公司並沒有(以迴流或近岸外包等形式)**進行產業鏈遷移,而是採取更加複雜供應鏈網絡。**以稀土磁鐵產業為例,韓企加強了與供應商的合作,發展更互補夥伴關係或建立垂直整合的生產網絡。為兼顧經濟和安全因素,大部分韓企未來可能會更多采取類似策略。

不過,**戰略性行業的調整仍是不可避免的,只是程度有所不同,**而半導體行業的變化最為明顯。迫於美國施壓及更廣泛的大國競爭風險,韓國半導體和新能源企業正在政府的支持下重塑相關產業鏈:一部分遷往美國,一部分迴流到韓國。