石頭科技,用技術叩開新賽道的大門_風聞

陆玖商业评论-真相只能揭露,无法接近。05-06 16:43

近期,石頭科技發佈2022年及2023年第一季度財務報告。數據顯示,去年公司實現營收66.29億元,同比增長13.56%;歸母扣非淨利潤11.98億元,同比增長0.63%。

在外部環境整體承壓的大背景下,石頭科技仍然實現了收入的穩步增長,與公司在營銷上的“補課”不無關係——這在一定程度上拖累了公司的盈利水平,但換來了公司市場份額在全球範圍的增長。

據統計,石頭科技的產品目前已經遍佈全球100多個國家和地區,在很多國家的市佔率到達第一。不同消費市場的開花結果,讓公司的經營風險有效分散。

與此同時,公司並未減少在研發上的投入。財報數據顯示,與2021年的4.41億相比,2022年的研發投入達4.89億,營收佔比為7.4%,已經與一流的科技企業看齊。

穩住營收大盤

歷經十多年的發展,掃地機器人市場已經不可避免進入了成熟期。

成熟期的一個標誌,是市面主流產品的質量不斷上升,用户的“換機週期”對應不斷拉長。反映到年度銷量上,就會不斷下降。

據奧維雲網,整個2022年,掃地機器人行業實現441.4萬台的銷售,與2020年超過650萬台,且“量價齊升”的盛況相比,再次回到了2017年的起點。

在如此不容樂觀的環境下,石頭科技仍然實現營收的持續增長,就顯得尤為可貴。整個2022年,公司實現營收66.29億元,同比實現增長13.56%。但在盈利能力上打了折扣,相比2021年14.02億元的淨利潤,2022年整體淨利潤為11.83億元,同比減少15.6%。

只要查看利潤表就能發現,2022年,公司的銷售費用整體增加近5億,與淨利潤減少的幅度相當,而這也是公司除了營業成本,利潤表變化最大的一個科目。即便營銷費用同比增長,但與另一個行業龍頭科沃斯28%的銷售費用相比,石頭科技的銷售費用率仍然不足20%。

在去年6月宣佈自建產能之前,公司的生產模式幾乎都是委派加工,正因如此,保證與上游生產商及下游經銷商之間的議價權,是石頭科技維持正常運轉的必要條件。這一指標體現在財報上有兩點。

首先是應付賬款週轉天數。數據顯示,2022年石頭科技的應付賬款週轉天數為81.48天,該數據在2021年和2020年,分別為71.15天和53.79天。不斷增加的天數,意味着石頭科技歷年來的營收增加,讓其對上游供應商的議價能力不斷增強。

同樣的趨勢也反映在了現金流量淨利率中。與以前年度相比,公司的現金流量淨利率有一定程度的下降,但仍然保持在90%以上的高比例。這意味着公司的營收,大部分情況下都順利轉化為了現金流,沒有以應收賬款的形式留在經銷商手中。

研發的複利

由此觀之,無論是對上游供應商和線下經銷商,石頭科技的話語權一直較強,一方面原因是公司營收在上市至今的四年時間維持了強勢增長,有市場份額作為底氣;另一方面,石頭科技在研發上一直大力投入,這不僅體現在財報的研發費用上,在新品發佈趨勢上同樣可見一斑。

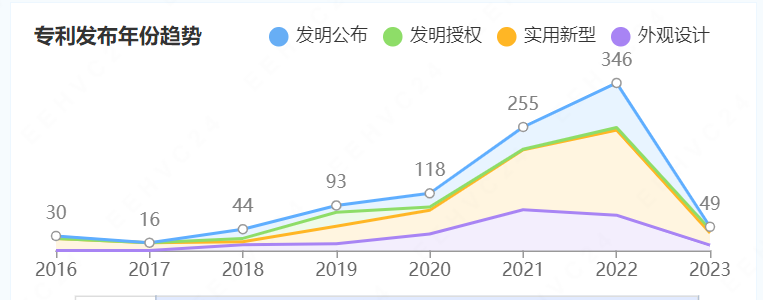

年報數據顯示,2020-2022年,石頭科技的研發費用分別為2.63億元、4.41億元、4.89億元,研發費用率分別為5.80%、7.55%、7.37%。企查查數據同樣顯示,2022年,公司新發布專利總計達346項,同比增長超過25%。

如果從專利質量來看,含金量較高的“發明公佈”與“發明授權”數量為97個,而2021年的同類型專利發佈數量為47個,同比實現翻倍。

當技術積累不斷在產品端富集,一個必然結果是產品價格的不斷上升。奧維雲網的數據顯示,掃地機器人行業均價由2020年的1687元提升至2022Q4的3304元,2年來的均價漲幅接近96%。

太平洋證券則在研報中分析指出,目前行業均價的上行,很大程度上是是1000-3500元的中低端產品銷量萎縮。分價格段來看,目前掃地機器人只有4000-5000元的價位段能夠實現銷量與市佔率的提升,而2000-2400元、和3000-3499元的價位段,市佔率下降幅度幾乎都在10%以上。

這也意味着,目前用户的換機主力,也主要是同一批用户,把中端價格的掃地機更換為更高價位段的機器。中間的主要驅動因素,毫無疑問是技術。

舉例來説,2022年top10銷量的掃地機產品,如如石頭G10S/G10、科1沃斯T10/X1、追覓S10等等,幾乎在都是3500-4000元的中高端價位段。而這個價位段的機器,除了標配的激光導航,擁有自動補水、自動洗拖布與自集塵功能的基站,也成了標配或者選配項。帶基站的產品,在2021年的滲透率僅為7.1%。到2023年第一季度為止,市場滲透率已經達到31%。

這一方面説明基站作為被用户廣受歡迎的技術,已然成為廠商間競爭的“決賽圈”;另一方面,誰能在後續新品發佈中鞏固此前基站產品的優勢,誰就能奪得先機。

用新品打破市場圍城

在兩年前的一場訪談中,石頭科技董事長昌敬就曾坦言,石頭科技不是一家品牌營銷公司,而是一家全球範圍內的中高端智能硬件公司。“公司很注重技術的積累,前期投入部署大量研發力量,目的就是要把技術搞透,我們不排除通過技術外溢進駐新的賽道。”

而在兩年後的市場上,昌敬的説法多數變成了現實。譬如2022年發佈的高端基站單品G10S,僅僅一個產品就吃下了8.34%的市佔份額。而且到目前為止,石頭科技在2023年上半年發佈的3款新品,分別在硬件與軟件上實現突破。

以全新升級的RR mason10.0系統為例,它不僅可以讓產品實現智能門檻、智能禁區識別、自動添加智能禁區等功能,用户還可以通過快速清潔模式以更短的時間讓機器人完成更加有針對性的清潔工作。更重要的是,軟件這類產品的邊際成本,會隨着搭載產品數量的上升而被不斷攤薄。當軟件能力隨着基站產品價位段下降而不斷下放,用户體驗即會因此獲得質的提升。

目前,掃地機器人的3000元價位段主要是非基站掃地機,對於基站產品來説屬於空白市場。但在石頭科技發佈基站產品P10之後,無疑對盤踞於此的非基站產品實現了“降維打擊”,G10S的成功滲透模式,亦有望在P10身上覆制。

同樣的降維打擊,也發生在了洗烘一體機領域。根據奧維雲網的數據,2022年我國洗烘一體洗衣機規模達到260億,在洗衣機中的佔比達到37.9%,是洗衣機中的最大細分品類。

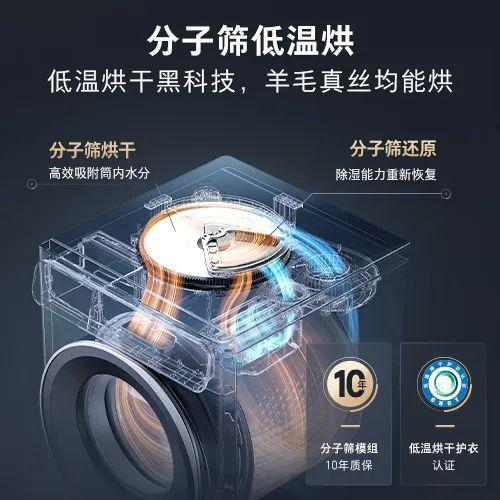

然而,想要精確控制烘乾温度,就必須擁有足夠的傳感器,獲取到實時系統温度,再利用算法進行計算,控制烘乾全過程。正因其技術難點,目前的整體市場份額已經出現收縮。

但在新近發佈的石頭H1洗烘一體機上,其自研的分子篩低温烘乾技術,該技術已獲得第三方檢測機構中家院認證,是區別於冷凝式和熱泵式的“第三種烘乾技術”。反饋到軟件端,產品搭載的RR算法提供了面板12種、APP13種,總計25種洗烘模式,用户多維度的洗烘需求與不同產品的適應程度,用技術的手段得到滿足。

與海爾、小天鵝、西門子等傳統玩家相比,石頭科技在洗衣機領域的品牌認知上,差距顯而易見。但與這些廠商相比,石頭科技在清潔領域的技術優勢同樣不可小覷。當石頭科技的技術實力在產品上不斷兑現,疊加不斷補足的營銷課,市場見頂的圍城也將就此被打破。