比硅谷銀行更大的銀行倒閉了,美國銀行大規模倒閉潮即將到來!_風聞

天涯时事-天涯时事官方账号-热点事件,独到分析05-06 13:16

作者 | 天涯補刀

3月份硅谷銀行破產後,我們就曾説過:硅谷銀行的倒閉只是美國銀行危機的一個開始,美國銀行危機絕對不會就這麼簡單的結束了。

道理一點都不難理解:硅谷銀行倒閉並不是因為它把客户的存款貸給了那些信用和償還能力比較差的企業或個人(這是和2008年次貸危機完全不一樣),而是購買了美國政府發行的國債或房地產支持證券等,這些東西都是低風險的優質資產。

你把100萬存在我這,我拿着你這個錢去購買國家發行的債券了,年利息3%,這是穩賺不賠的;你把100萬存在我這,我把這個錢貸給了一個企業,而那個企業把價值200萬的房產抵押給我了……所以,無論如何我都不可能虧本的。

所以,從這個角度上來説,硅谷銀行的投資策略是沒有太多可挑剔的地方的。

我們可以肯定的是:不僅僅硅谷是這麼投資的,必然還有很多銀行也是這麼投資的,因為這種投資方式根本沒有啥挑剔的。

如此穩健的投資模式,硅谷銀行為什麼還會倒閉?

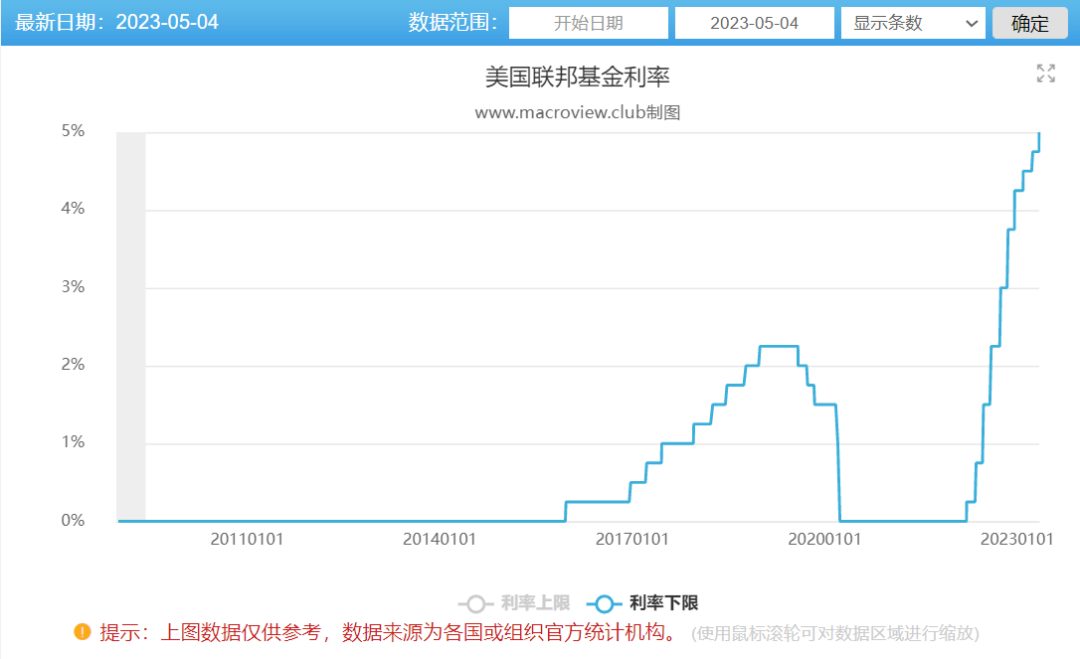

答案只有一個:美聯儲暴力加息導致的。

美聯儲在一年的時間內連續加息10次,基準利率由0提高到5%,加息的速度太快,幅度太大。

美聯儲暴力加息,企業經營困難,需要從銀行取錢維持經營;美聯儲暴力加息,美國國債收益率暴漲,購買國債比比存銀行划算;美聯儲暴力加息,存在無風險套利的空間……

於是,各個企業或個人都瘋狂從銀行取錢,形成了擠兑。

我把100萬存在你那,你拿着那100萬去購買了政府發行的國債了。我把錢存在你那,我隨時都可以去取,但是你卻把我的錢拿去購買政府發行的一年期國債了,而那個是不能隨便取的,必須要到期以後政府才會給你“還本付息”。

我現在就要取回100萬,但是你根本拿不出100萬,於是你只能到市場出售你購買的政府債券。但是由於美聯儲暴力加息,政府債券的價格出現了大幅度下降,原本價值100萬的債券只值95萬了,但是你為了支付儲户的取款需求,只能低價出售債券,於是便產生了虧損……

你產生虧損了,很多儲户害怕你會破產,於是就又瘋狂取錢,你又被迫賤賣其它資產……如此,形成了一個惡性循環。

就這樣,硅谷銀行倒閉了。

硅谷銀行的倒閉並不是自身經營不善倒閉的,而是因為美聯儲加息太急導致的。

硅谷銀行不是一個小銀行,在2022年底的時候擁有資產約2090億美元,總存款1754億美元,在美國排名第16。這麼大一個銀行都倒閉了,那麼必然會有很多銀行也有着與硅谷銀行類似的危機。

你知道它的倒閉影響有多大嗎?

我們就不用説美國老百姓的反應了,事情發生以後,我就立刻對媳婦説,趕快把存在小銀行裏的錢取出來存到大銀行去。

或許有人會有疑問:為什麼要把錢存小銀行啊?

因為小銀行的利息高啊。

在經濟形勢比較好的時候,你把錢存到小銀行利息高,風險也比較小。但是,在經濟形勢不好的時候,小銀行的風險就比較高了。

硅谷銀行倒閉以後,我就擔心美國可能再次發生像2008年那樣的次貸危機,然後波及到中國——雖然我知道波及到中國的可能非常小,但是防備一點總是沒錯的,畢竟掙點錢不容易,費點事,安全是第一位的。

你就想吧,硅谷銀行倒閉都能影響到我這個和美國沒有任何關係的人,你説美國老百姓有多恐慌吧?

硅谷銀行倒閉必然會導致美國“區域銀行”被大規模的擠兑,而擠兑的後果就是大量銀行破產倒閉。於是,當時我們就得出結論:美國銀行危機絕對不會就這麼簡單結束了。

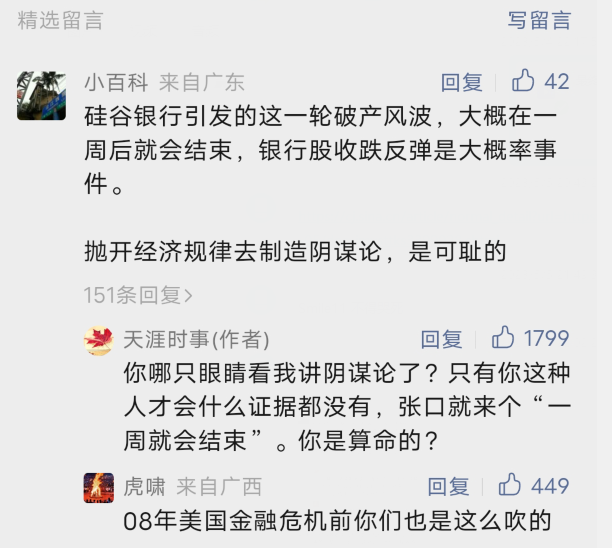

當時有人就“嘲笑”我,説美國銀行危機在一週內就結束:

他對美國充滿信心,但是我不知道有沒有去抄底美國的銀行股。

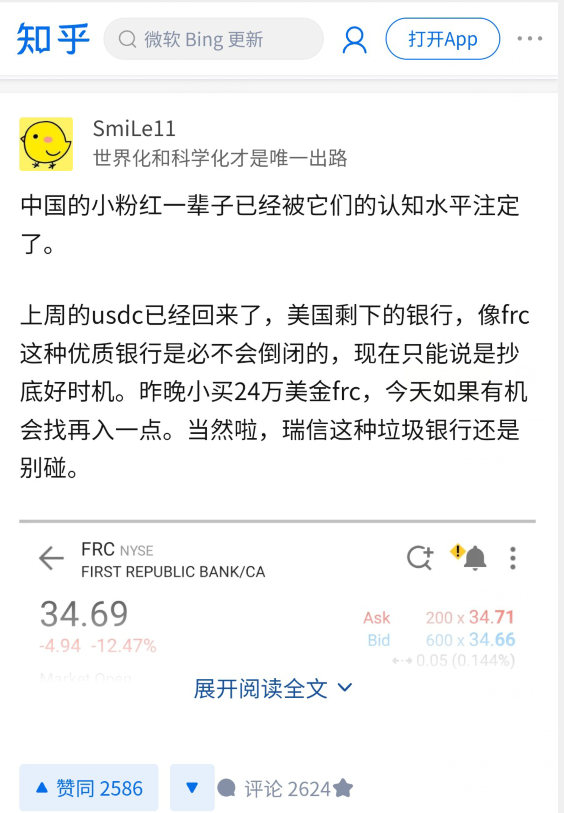

但是,知乎上有個恨國黨卻真去抄底美國銀行了:他認為我們這些“小粉紅”的認知水平比較低,他認知高,於是就在30多美元的時候抄底了美國第一共和銀行(First Republic Bank/CA,簡稱FRC)。

現在這個銀行怎麼樣了?

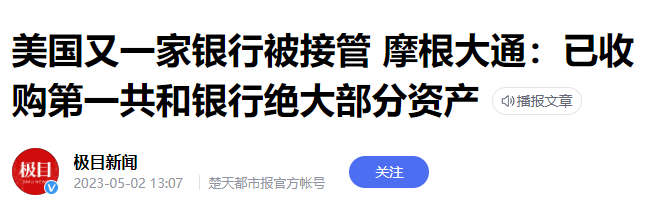

2023年5月1日,美國第一共和銀行被加利福尼亞州金融保護和創新局關閉,由銀行業監管機構美國聯邦儲蓄保險公司接管。美國聯邦儲蓄保險公司正與摩根大通簽訂相關協議,由後者收購第一共和銀行的所有存款和幾乎所有資產。

目前,第一共和銀行的股價由曾經的147美元跌到3.5美元,已經退市了。

我不知道那個恨國黨有沒有賣出這個股票。但是,我估計他肯定虧慘了,因為他是30多美元買入的,那個價位根本就沒有反彈過,只要買入了,就必虧。

他認為他的認知水平高,那麼在單邊下跌的過程必然不會賣出的。所以,他極有可能現在還在持有着,血本無歸。

活該!

第一共和銀行為美國第14大銀行,總資產約為2291億美元,總存款約為1039億美元,比已經破產的硅谷銀行還要大的。

現在第一共和銀行也破產了,而且被美國最大的銀行摩根大通給收購了。

當地時間5月1日,美國加利福尼亞州金融保護和創新局宣佈關閉美國第一共和銀行,由銀行業監管機構美國聯邦儲蓄保險公司(FDIC)接管。同時,為保護儲户的利益,FDIC與摩根大通達成協議,摩根大通將接手第一共和銀行的存款以及絕大部分資產。

要點不在於收購,而是在於摩根大通收購條件。

摩根大通在收購第一共和銀行有這麼一個關鍵:摩根大通不承擔第一共和銀行的公司債或優先股。

這是什麼意思呢?

這幾乎就等於是搶劫。

為了讓普通人都能明白這個過程,我們簡單給大家舉個例子。

我開了一個銀行,每天儲户到這存10億,每天也有儲户到我這取回5億,那我每天就能餘下5億。餘下的這5億我不能都放在手上,我得拿去投資,讓錢生錢。

一天“餘下”5億,一年大概就能有1800億,我就拿着這1800億去放貸。假設儲户把錢存在我這,我給他的利息是2%,但是我放貸的利息是3%,等於是賺了一個點的利息,也就是18億的利潤。

考慮到可能會有一些壞賬、給員工支付工資、維護日常開支等,假設一年的純利潤為10億。

這個時候,我為了把銀行開到更多的地方,我就要上市發行股票,從股民那弄來更多的錢,然後拿着那些錢到其它城市建銀行……

現在我一年的利潤是10億,假設我發行1億股,那麼每股值多少錢呢?

正常來説,銀行的市盈率就在10左右(如果你買了我的股票,如果我能保持每年賺10億,而且我每年都把賺的錢按照股份分給所有股東,那麼10年你就能收回所有成本),那麼股價就應該在100元/股。

(年利潤10億×10市盈率)÷1億股=10×10÷1=100元/股。

那麼,什麼叫“優先股”呢?

所謂的“優先股”一般是指不能上市交易、不能退股、無權干涉企業經營,也無表決權,但是對公司資產、利潤分配等享有優先權。

普通股票,你今天買了,明天就可以賣掉;你看公司不爽,在公司重大決策徵求股東意見的時候,你也可以投票反對……但是,優先股是沒有這些權力的。

優先股有很多弊端,但是它也有兩個最大的好處:

第一,在公司分配利潤的時候,優先股分配在先,而且享受固定的股息,而普通股卻是不固定的;

第二,公司解散分配剩餘財產的時候,優先股在普通股之前分配。

好了,優先股的事情説明白了。

那麼,什麼叫“公司債”呢?

我成立一個公司,現在急需用錢,但是由於我自己持有的股票都抵押給銀行了,我沒有其它途徑借到錢了,這個時候我就發行債券——如果你購買了我發行的債券,那麼利息是比較高的,你把錢存銀行的利息可能只有3%,但是你購買我發行的債券利息可能會達到6%。

但是,高利息也意味着高風險,如果我的公司破產了,那麼你購買債券的錢就可能都沒了。

一般來説,在公司破產的時候,企業破產清算償還順序為:

1、破產企業所欠職工工資和勞動保險費用;

2、破產企業所欠税款;

3、破產債權;

4、股權清償。

比如,我的公司資產只有1000萬,但是我欠的債卻有1200萬,已經資不抵債了,破產了。破產了,我就要把我的資產都賣出去,賣了1000萬。

這1000萬,我先賠償職工工資等200萬,還剩800萬;然後,這800萬又償還了欠税款200萬,還剩600萬;然後我再開始償還債權,債券又分為優先債券和普通債券,如果我欠了800萬的債券,其中400萬是優先債券,400萬是普通債券,那麼我剩下的600萬就優先償還400萬的優先債權,剩餘200萬被其它人分了……至於股權,沒分到這,錢就沒了,你自然拿不到一分錢了。

現在大家再回看前面的新聞:摩根大通發佈的公告説,其收購的第一共和銀行資產包括大約1730億美元的貸款和大約300億美元的債券,同時獲得第一共和銀行約920億美元的存款,包括多家大型銀行在近期提供的300億美元存款。摩根大通沒有收購第一共和銀行的企業債和優先股。

這就意味着第一共和銀行的股票被清零了,所有股民血本無歸;這也意味着借錢給第一共和銀行的個人和企業也都血本無歸了。

你把我的資產都收走了,但是你卻不管我的負債……更何況,我還沒有到資不抵債的程度。

第一共和銀行並沒有資不抵債。

這又是什麼意思呢?

假設你把100萬存在我這,我拿這100萬買了一年期的國債,一年後我就能拿到102萬(本金100萬+2萬的利息)。但是,你現在就要我還這100萬,我根本沒有錢還。由於國債要一年後才能拿到本金和利息,如果我現在強行賣出,那麼我只能賣95萬了,那就成了資不抵債了。你要取回100萬,我沒有錢還給你,強行賣出債券就會虧損,但是如果這個時候有誰借我100萬,先把你那100萬給還了,到年底,我再還他101萬,我非但不虧,還賺1萬。

第一共和銀行就是這種類型的:它的資產是大於負債的,只是它的資產大多都是不能短時間變現的長期貸款。

説白了就是摩根大通看第一共和銀行在短期內拿不出錢來,趁火打劫,強行收購了第一共和銀行——沒有人借錢給它,也沒有誰能拿出那麼多錢,除了摩根大通。

當然了,摩根大通也為自己找了藉口,説第一共和銀行的很多貸款是收不回的,所以它實際上的資產並沒有賬面那麼多。

不管怎麼説,美國的大銀行正在藉着這次機會不斷兼併、收購其它銀行,走向更大,走向進一步壟斷。

其實,這個並不是我們今天要説的重點,我們想要説的是:美國的銀行危機還遠未結束。

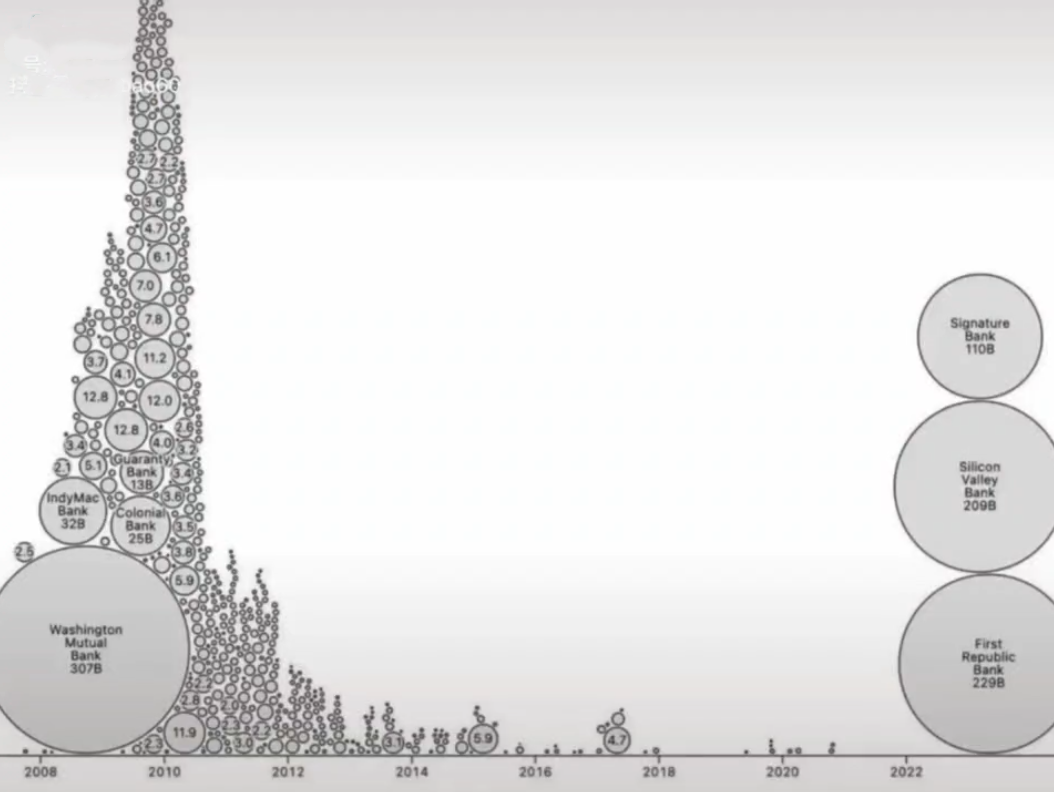

本週,一份由斯坦福大學胡佛研究所發佈的最新報告顯示,在美國4800家銀行中,幾乎有一半已耗盡了資本緩衝。報道指出,已有超過2315家美國銀行目前的資產價值低於其負債,它們的貸款組合市場價值比賬面價值低2.2萬億美元。

2.2萬億美元,這個就太恐怖了,誰能救得了啊?

我們再來看一張圖:這張圖是2008年次貸危機美國倒閉的銀行數量和2023年美國倒閉的銀行,圓圈大小代表其倒閉時的資產規模,橫座標代表倒閉的時間。

從這個圖中大家能看到什麼?

2008年次貸危機的時候,美國只倒了一家資產規模上千億的銀行,外加幾百家小銀行。但是,在2023年,美國已經倒了3家資產規模上千億的銀行。

大的都活不下去了,你覺得那些小的能活下去嗎?

現在倒閉的大銀行已經比2008年時候要多了,後面會不會有更大的銀行要倒閉?後面會有多少小銀行要倒閉?

美國銀行倒閉潮正在快速的到來。

可以預料的是,在未來一段時間內,必然會有成百上千的小銀行倒閉。

小銀行都是誰在存錢啊?

當然是沒有什麼錢的老百姓才會把錢存在小銀行啊,因為它的利息高啊。

你能想象到本來就沒有多少錢的底層老百姓把錢存在小銀行,然後這些小銀行又倒閉了,那些貧窮的老百姓更加貧窮了……

這會發生什麼?

更多的流浪漢、更多的“0元購”、更多槍擊和吸毒……

或許,要不了多久,我們就會看到更多“美麗的風景線”了。

那些看好美國的恨國黨可以去抄底美國銀行股了,現在很多銀行股價已經跌成以前的零頭了,超級便宜,趕快去抄底啊。