淺析我國寵物食品市場現狀_風聞

万庚数科-05-09 17:47

一、市場概述。

寵物食品是指專門供寵物食用的、介於人類食品與傳統畜禽飼料之間的動物食品。其主要作用是為寵物提供基礎生命保證、生長發育和健康所需的營養物質。根據產品用途劃分,寵物食品可分為寵物主糧、寵物零食和營養品。其中,寵物主糧為寵物日常生活的必需產品,類似於人類食品中的主食,可分為乾糧、半乾糧和濕糧三類;寵物零食類別較為豐富,可實現為寵物增加食慾、健康保健、靚麗毛髮等功效。從市場發展角度來看,寵物主糧出現時間較長,已成為寵物飼養的必需品,目前佔據寵物食品市場的主要份額。

據相關機構數據,2022 年,全球寵物行業規模達2610億美元。其中,美國是全球最大的寵物飼養和消費國,2022年寵物行業規模超1368億美元,約8690 萬家庭擁有寵物,佔其全國家庭總數的66%,其寵物行業的專業性、產業鏈完整性遙遙領先於其他各國。

和發達國家相比,我國寵物行業發展較晚。起步於20世紀90年代並一度停滯,直到21世紀國民經濟快速發展、人均可支配收入持續提高,才帶動寵物行業起色,逐漸形成包括寵物食品、寵物用品、醫療等方面的獨立產業鏈。而在近十年間,我國城市化進程加速,社會老齡化、獨居人羣大大增多,具備緩解壓力、陪伴、社交等多種屬性的寵物便順勢而興、得到大多民眾的喜愛,養寵文化成為國內城鎮居民的主流生活習慣之一,帶動了寵物消費市場的急劇擴張。而在其中,寵物食品是唯一的剛性需求,其貫穿寵物的生命週期,是寵物消費中最重要的分支,也是寵物行業內最大和最成熟的細分市場。本文將從與寵物消費市場相關的數據分析當前寵物消費趨勢,並藉此進一步解析寵物食品市場近狀,對國內寵物食品市場的發展方向進行展望。

二、近狀分析。

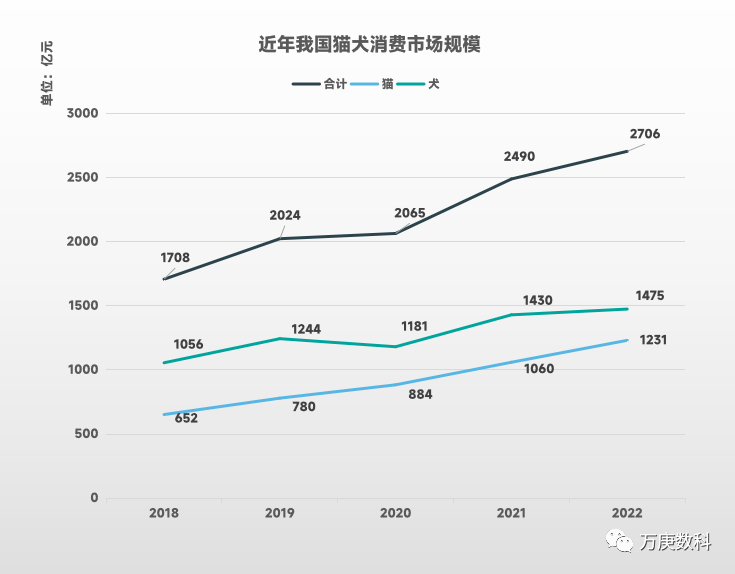

1、寵物消費快速擴張,貓類市場增勢強勁。

(數據來源:2018-2022年中國寵物行業白皮書)

國內寵物市場中,貓犬作為最受歡迎的品類,始終佔據着大多數消費額。從2018-2022年我國貓犬市場消費規模來看,其總額保持着增長態勢,從1708億元躍升至2706億元,整體增長率超58%。從貓犬細分市場來看,目前犬類市場的消費規模大於貓類,2022年兩者分別為1475、1231億元;但貓類消費市場的增長勢頭明顯強於犬類,2018年以來呈快速穩步上升之勢,從652億元擴張至1231億元,增長率近90%;而犬類消費市場由於在2020年出現了小幅下跌,至2022年規模僅比2018年增長約40%,且在2021-2022年間僅增長45億元,出現了明顯的增長趨緩現象。預計到2024年,貓類消費市場將接近1600億,並超過犬類消費總量、成為國內寵物市場發展的最強力推動因素。

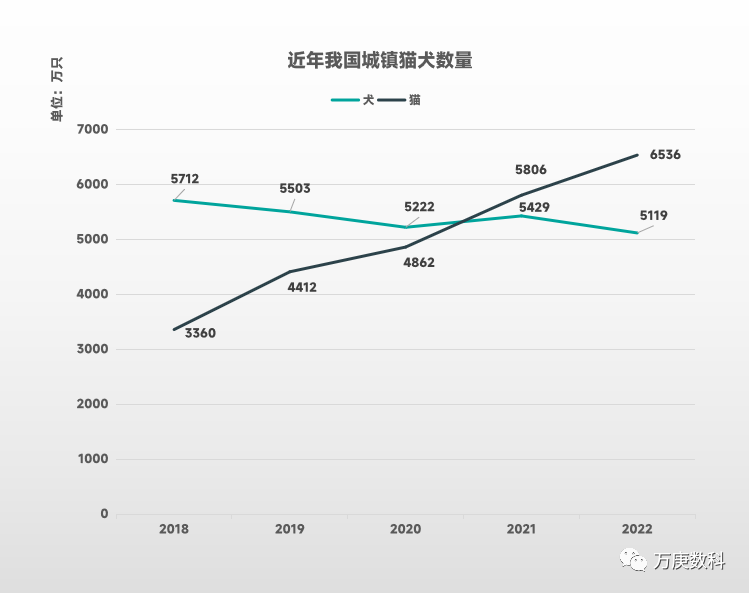

2、吸貓文化大行其道,養犬熱情不復以往。

(數據來源:相關機構統計)

由於生活節奏加快,現代人羣壓力增大,主打“解壓、治癒”的寵物貓逐漸成為寵物市場中的新生驕子。2018年以來,我國城鎮貓犬數量呈相反的走勢,貓類數量一路上漲,從2018年的3360萬隻增長至2022年的6536萬隻,增長率近95%;犬類數量則整體下降,從5712萬隻縮減至5119萬隻;二者數量差(貓-犬)也從2018年的-2352萬隻逆轉至2022年的1417萬隻,充分表明了當前國內寵物市場中貓類更受消費者青睞,並能創造更為廣闊的市場價值。

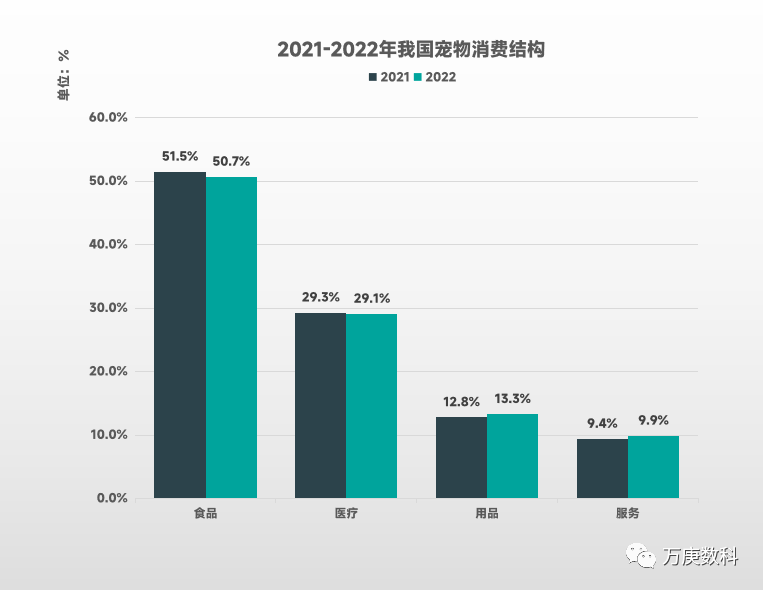

3、食品消費佔比過半,未來或將小幅下降。

(數據來源:2022 年中國寵物行業白皮書)

從近兩年我國寵物市場的消費結構來看,食品消費佔比過半,是消費者最主要的養寵支出;醫療也佔有較大比重,接近30%;用品、服務類消費相對較少,在10%左右。其中,各類消費佔比在2021年與2022年並未出現較大變動,比重增減最多的食品類僅下降了0.8%。與寵物市場較為成熟的美國相比,其在2022年食品佔比為43%、護理用品26%、其他用品和非處方藥23%、服務類8%,(數據來源:《APPA NATIONAL PET OWNERS SURVEY》 )。因此,預計食品消費將在我國寵物市場中佔比保持略微下降的走勢,但由於整體市場規模的快速增長,寵物食品的消費總量並不會下跌,僅在增長速度上會低於其他類消費。

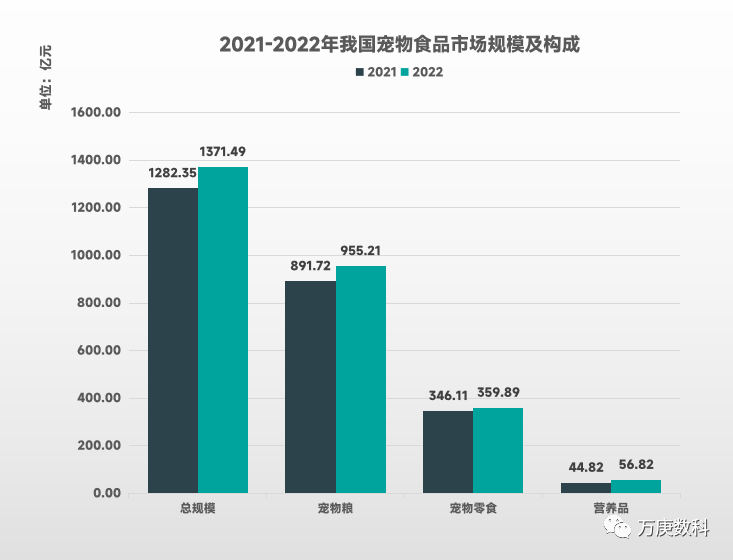

4、主糧、零食消費活躍,烘焙貓糧爆發增長。

(數據來源:2022 年中國寵物行業白皮書)

從2021-2022 年我國寵物食品市場構成來看,寵物糧、寵物零食為主要組成部分,2022年分別達955億元、360億元,二者合計佔比超過95%,是國內寵物食品中最為活躍的消費市場。相比之下,寵物營養品在我國尚處於起步階段,2022年市場規模僅57億元,但其增長率較高,近27%,市場價值有待進一步發掘。綜合來看,國內寵物食品整體市場與細分市場皆在去年實現了增長,隨着2023年國民經濟加速復甦,寵物食品消費也有望迎來質與量的同步提升。

值得注意的是,寵物烘焙糧在2022年實現了爆發式增長。據京東寵物統計,去年該平台烘焙糧商品數量增長132%,搜索量增長近14倍,銷量增長達113倍之多。其中,烘焙貓糧是烘焙糧的主要構成,佔比超70%。2022年,烘焙貓糧商品在該平台的銷量增長206倍,GMV增長312倍,強勢帶動了烘焙糧市場的火熱。

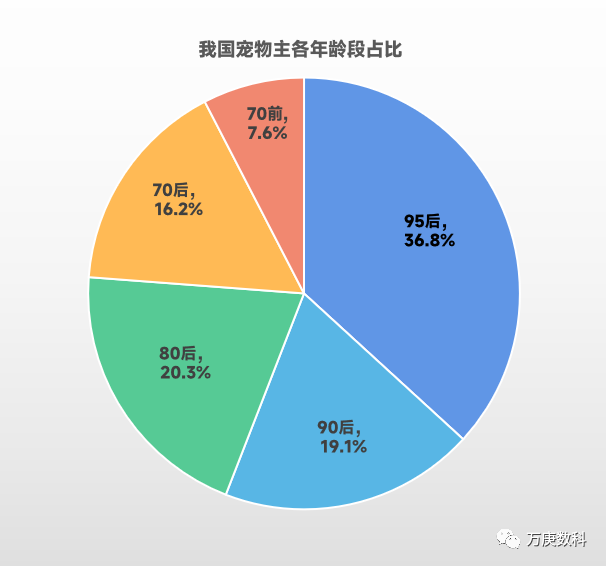

5、年輕人羣愛寵有加,二線中收撐起市場。

從我國寵物主的年齡構成來看,90後與95後年輕人羣佔比較大,分別為19.1%、36.8,二者合計佔比過半。80後、70後中年寵物主也有一定規模,分別佔比20.3%、16.2%。70前寵物主佔比較少,僅7.6%。這表明年輕人羣是國內寵物市場的消費主力軍,寵物食品生產、銷售商應更加註重其消費習慣與喜好。

(數據來源:2022 年中國寵物行業白皮書,不包含鄉村寵物主)

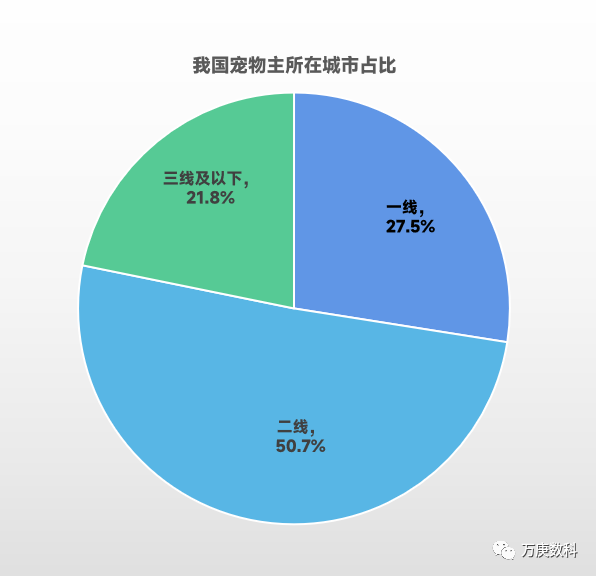

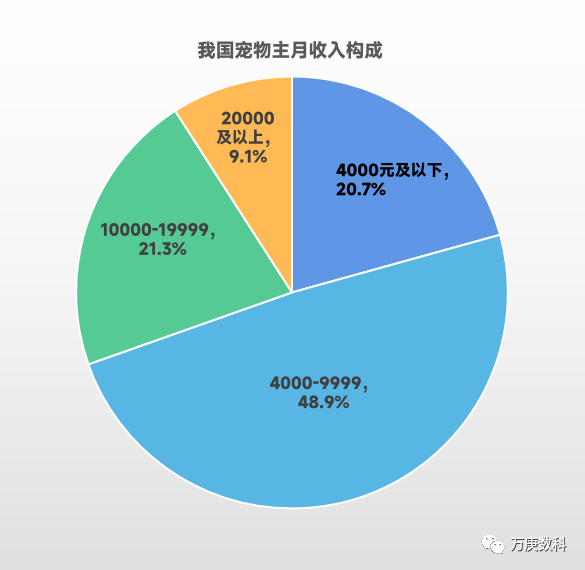

從我國寵物主所在城市、及月收入構成來看,二線城市、及月收入4000-9999元的中等收入寵物主佔比最大,分別為50.7%、48.9%,支撐起了國內數量龐大的寵物消費市場。其次為一線城市、及月收入達10000-19999元的中高收入羣體,分別佔比27.5%、21.3%,這類人羣更加追求品質,多為國際大牌寵物糧的忠實消費者。而三線及以下城市寵物主佔比尚少,僅21.8%,該類下沉市場的消費潛力需等待相關品牌的持續開發。

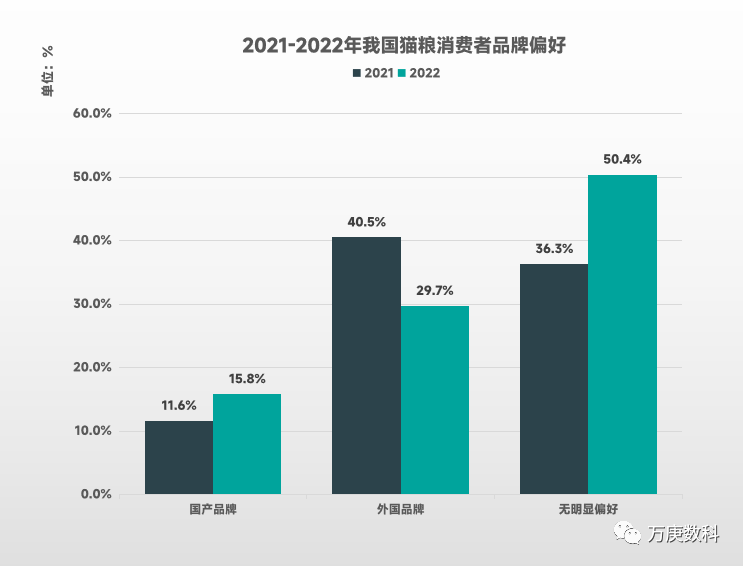

6、貓犬品牌偏好差異,外來寵糧仍受追捧。

(數據來源:2022年中國寵物行業白皮書)

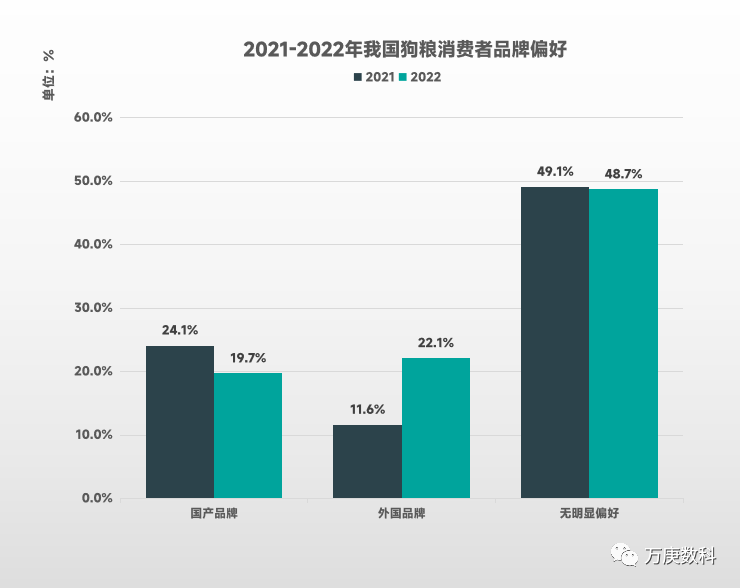

從2021-2022年我國貓糧、狗糧消費者的品牌偏好變動來看,貓糧消費者對國產品牌的偏好從11.6%上升至15.8%、對外國品牌的偏好從40.5%下降至29.7%;而狗糧消費者的偏好變動則相反,其對國產品牌的偏好從24.1%下降至19.7%、對外國品牌的偏好從11.6%上升至22.1%。此外,貓糧消費者中無明顯品牌偏好的人羣大幅上升至50.4%,表明貓糧消費者的品牌忠誠度下降,更多消費者願意嘗試多種品牌,這將為貓糧品牌的營銷能力、產品性價比等帶來較大挑戰。

單就2022年我國貓糧、狗糧消費者的品牌偏好來看,外來品牌仍在消費者品牌偏好上佔據優勢,特別是貓糧消費者對外來品牌29.7%的偏好,遠大於國內品牌的15.8%。預計短期內國產品牌仍將在中高端市場被外來品牌所壓制,但長期來看,伴隨着我國寵物消費市場的逐漸成熟,越來越多的國內廠商加碼自主品牌,其崛起亦是必然之勢。

7、國內市場集中度低,品牌競爭愈發激烈。

(數據來源:歐睿,長江證券研究所)

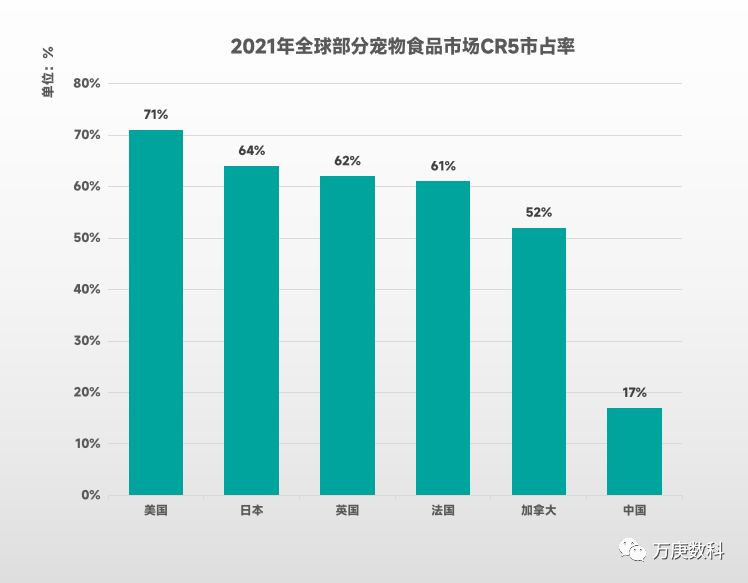

在國內寵物食品市場中,由於國際品牌進入較早,佔據了較高的市場知名度與市場份額,而國內尚未產生綜合領先性較強的企業,因此呈現出百花齊放的市場競爭格局。從2021年全球部分寵物食品市場CR5市佔率來看,我國僅有17%,遠低於美國(71%)、及其他成熟市場(60%以上)。這表明國內寵物食品行業仍然處於發展階段,行業集中度較低。而隨着未來行業規模的穩步擴張,更多資本將入局該賽道,在加劇行業競爭的同時,催生本土大型寵物食品品牌的快速成長與市場優勢確立。

三、發展趨勢。

1、消費端:寵物消費迭代升級,細分市場成熟壯大。

從國內寵物主的構成來看,一方面,單身、獨居家庭快速增多,預計2023年佔總家庭數比重超30%,該類人羣在需要寵物創造獨特感情價值的同時,也不吝惜為陪伴自己的“家人”購買更為優質的產品,從而帶動寵物食品市場消費水平的不斷升級;另一方面,國內養寵人羣趨向年輕化,預計2023年,90後及00後的寵物主將佔比接近60%,相較於中、老年寵物主,該類年輕消費者擁有更為科學的飼養觀念,對寵物食品的成分、功效及年齡段等更加敏感,由此將促進市場劃分出專寵專用、專齡專用等眾多細分產品,促進國內寵物食品行業的賽道多元化。而在其中,寵物貓類的消費市場或將一枝獨秀。由於當代人工作、生活壓力較大,具備陪伴屬性且花費精力較少的寵物貓成了較佳選擇,自2020年起,國內寵物貓數量急速增長,並超越寵物犬佔據國內寵物數量第一,其未來市場空間尤為廣闊。

2、供給端:國產品牌逐漸發力,產業集中度將提高。

從國內寵物食品品牌商來看,國產品牌的興起在近年已勢不可擋,通過在渠道建設、品牌營銷、品類開發等方面的多維度提升,已大大縮短了與傳統國際大牌的差距,並湧現出了一批有較強市場競爭力的本土企業。如中寵股份、乖寶寵物等,成功打造差異化品牌矩陣,未來成長性進一步提升,有望在細分領域龍頭的基礎上變格為行業巨頭。同時,近年來國內寵物食品行業政策相繼制訂,提高了行業准入門檻,使業內無序競爭的局面持續改善;加之多方資本入局加速行業整合,都將促進優質資源向頭部企業集中,使行業集中度得到快速提升。