巨頭搶灘,垂直鮮花電商何以破局?_風聞

潮汐商业评论-05-09 12:01

【潮汐商業評論/原創】

一個平凡的週五,Cathy興奮地向閨蜜分享着自己在網上買的花,“第一次買這種洋牡丹,還真挺好看的。”

對於網上購買鮮花,Cathy自從感受過之後,一直對此樂此不疲,不同平台換着買,養一段時間就換,也不費事。

一捧鮮花帶來的儀式感,永遠不會過時。一直以來鮮花也都被認為是表達情意的禮品。消費行為基本集中在生日、紀念日、情人節、母親節或是婚禮、會議等固定場景之下。

但是,近兩年,隨着國民收入水平的提高、中產人數增加,消費升級的概念開始在國內普及,消費者越來越注重精神層面的需求。在此背景下,“悦己消費”崛起,鮮花也不再只是節日禮品,年輕人流行起給自己買花,享受一束鮮花帶來的快樂。

鮮花消費,從節日儀式,變成日常悦己。

艾媒諮詢數據顯示,鮮花電商用户買花送給自己的佔比有24%,送給伴侶的佔比近40%;而日常家居用花佔比則達到了69%。

今年1月以來,國內鮮切花市場升温顯著。據昆明花拍中心數據顯示,1月24日至2月8日交易量達5642萬枝,同比上漲近40%。

悦己消費給鮮花市場帶來了機會,也讓鮮花電商就此繁榮。越來越多的消費者開始接納鮮花消費,隨着盒馬、美團、京東等大廠們的入場,鮮花電商市場開始了新一輪的較量。

01 鮮花電商1.0:前人栽樹後人乘涼

提起鮮花電商,有個人不得不提。

時間回到24年前。當時,已在長安信息(現名曲江文旅)技術開發部門工作了兩年的郭峯,萌生了創業的想法,想起大學時期給女朋友送花的經歷,決定辭掉工作做個網站賣花,這也是莎啦啦鮮花網誕生的契機,當時郭峯希望將網站打造成中國“網上鮮花第一品牌”。

最初,郭峯全憑興趣運營莎啦啦鮮花網,但隨着時間的推移,郭峯對鮮花市場逐漸有了自己的想法後,生意才開始變得得心應手。基於當時的物流體系並不成熟,想把鮮花賣到全國各地並不現實,莎啦啦鮮花網做的只是一種連接器的工作,通過網站將用户和各地的合作花店連接起來,將網上接到的訂單,分配給花店進行包紮配送。

由於當時大家對網上購買鮮花的新鮮感,加上郭峯在網易、新浪等上的廣告攻勢,莎啦啦鮮花網很快迎來了一個小巔峯,2000年情人節,網站收到9000單訂單,超過團隊預期的三倍。

2001年10月,莎啦啦與國際鮮花速遞組織Interflora(國際花商聯)結為合作伙伴,實現了全球配送。2004年5月1日,800buy買下莎啦啦鮮花網,希望補足自己的業務鏈條,增加現金流,讓自己能更有實力衝擊資本市場。

然而由於上市無望,兩年後莎啦啦被轉賣給智基創投。之後郭峯因與新的投資人意見不一致,帶領初創團隊徹底離開了莎啦啦,開始了新的創業。

至此,屬於郭峯的莎啦啦鮮花網時代過去了,但作為鮮花電商的創造者,依然擁有很多追隨者,在莎啦啦動盪的同時,一批新勢力誕生,加入到競爭之中。

2005年,擁有絕佳域名的中國鮮花網(www.xianhua.com)、中國鮮花禮品網(www.hua.com)陸續成立,同一時期的還有中禮鮮花網、七彩鮮花網、愛尚鮮花網等等。

包括2007年成立的花集網,雖然徹底將自己定位成“轉單”平台,但這一時期的鮮花電商們,始終沒有走出莎啦啦鮮花網的經營模式。

在鮮花電商1.0時代的近10年間,新的商業模式始終沒有出現,而“轉單”模式的弊端卻逐漸暴露了出來。商品質量難以控制不説,還需要大量的人工成本維護商家以及消費者,導致平台無法形成規模,難以走出被市場和消費者認可的頭部品牌。如何找到新的商業模式和經營模式成了賽道玩家必須突破的難題。

02 鮮花電商2.0:資本大入局

直到2015年,鮮花電商的2.0時代才到來,這一年,花加(Flowerplus)、花點時間相繼成立。

鮮花電商們,在成立之初,便已看準大眾家庭消費市場,立志培養起中國消費者的鮮花消費習慣。因為,在此之前,中國人的鮮花消費只是在某一個時間節點的特定儀式性消費。

在國內鮮花市場尚未成熟時,他們以“互聯網鮮花訂閲”切入賽道,用“99元包月,每週一花”的模式,率先捕捉大城市白領人羣的日常購花需求,徹底打破了鮮花電商原有的模式。

新商業模式的出現讓鮮花電商賽道再次活躍了起來,這一時期也成了鮮花電商的高光時刻。一時間各品牌相繼湧入賽道,資本市場也掀起了一波投資熱潮。

花點時間在青山資本的引薦下,獲得了明星高圓圓第一個天使輪的互聯網投資,接着又引入了鹿晗的基金,風頭一時無兩。

主打奢侈鮮花的ROSEONLY,也是靠着明星火起來的,李小璐、楊冪、林志穎、昆凌、章子怡等都在微博上曬過它家的花。

此時的野獸派似乎受到了啓發,靠着黃曉明、周迅、林心如等明星婚禮的鮮花席捲了半個娛樂圈,成功出圈。

愛尚鮮花更是直接登陸資本市場,邁入了新三板,拿下“鮮花第一股”的頭銜。

2018年,弗洛花園強調“下班帶一束花回家”,以“無人鮮花貨櫃”強勢進入鮮花行業。

資本市場的融資情況也足以證明當時鮮花電商的火爆。

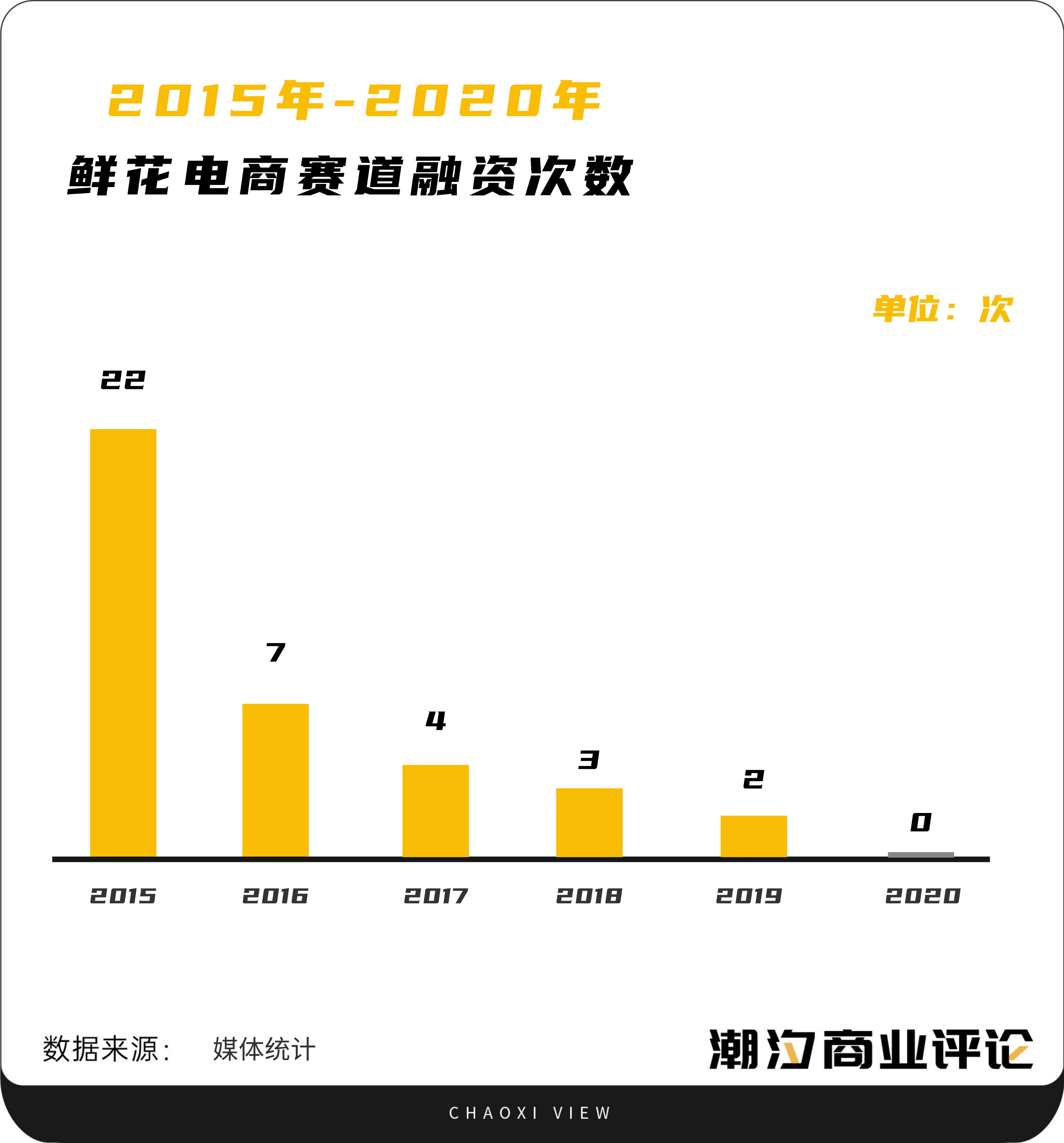

據媒體梳理顯示,2015年是鮮花電商賽道融資能力的巔峯期,一年間,相關領域共產生22起投資,金額高達9.58億。2016年,融資活動也達到7次。到了2017年下半年,行業整體增速明顯放緩,洗牌加速,公開披露的融資消息更是逐年減少,2017年只有4次融資,2018年3次,2019年則只有2次,2020年更是未有融資消息傳出。

事實上,屬於鮮花電商2.0時代品牌們的輝煌並沒有持續太久,行業便迎來新的挑戰與洗牌,新的市場格局就要顯現。

03 3.0時代:垂直鮮花電商沒有未來?

鮮花電商從無到有,經過二十餘年的發展,其市場規模已近千億元人民幣。據中研普華研究院統計顯示,2016年國內鮮花電商市場規模僅為168.8億元,2019年便已突破了500億元,到了2021年更是達到896.9億元的規模,預計2025年有望突破1500億元。

資本往往是行業風口的方向標,資本的頻繁加入讓鮮花電商賽道受到了熱捧,競爭變得愈發激烈。規模千億的賽道,自然少不了互聯網大廠們的加入。

2018年7月,美團點評上線美團閃購業務,涵蓋鮮花綠植等品類,30分鐘上門,24小時可配送。2019年前後淘寶、京東等電商巨頭上線自營鮮花業務,佈局線上花卉零售,同時開通同城速配服務。

2020年10月,叮咚買菜上線鮮花業務。2021年3月,餓了麼上線了企業訂花服務,4月,每日優鮮上線鮮花極速達業務。2021年5月,盒馬宣佈旗下鮮花品牌升級為“盒馬花園”,形成線上線下一體化的“身邊花市”。為保證鮮花的穩定供應,盒馬採用產地直採的方式。僅在雲南省,盒馬就擁有14個鮮花基地。

在互聯網大佬出現後,垂直鮮花電商的市場份額受到了擠壓。各路人馬同時發力,價格戰必不可少。

一眾生鮮電商平台的進場,讓買花變得像買菜一樣,9.9元8枝的睡蓮、19.9元10朵的洋牡丹比比皆是,不僅價格優惠,還可以直接送貨上門。

花加、花點時間們拿到的融資與背靠大佬、實力雄厚的生鮮電商平台顯然無法相提並論,後者不但補貼的起、虧的起,還能用規模化的採購拿到價格更低的鮮花,一上線就擁有難以比擬的議價權。

除了線上平台的壓力外,垂直鮮花電商還要面對線下帶來的壓力,遊蕩在地鐵口、商場口的鮮花小攤都是其競爭對手,10元、15元一捧的花,隨處可見。

無論線上還是線下,鮮花電商行業的洗牌仍在進行,垂直鮮花電商們又該如何破局呢?

從供應鏈入手,抓住上游供應商,抓住議價權,實現產能和質量的穩定。

以花加Flowerplus為例,通過自建供應鏈來減少週轉環節,採用承包花田、原產地收割鮮花的模式成為其差異化的競爭優勢。可以讓消費者通過“線上訂閲+產地直送+增值服務”的方式,直接買到產地直達的鮮花。

花點時間則通過科技手段對鮮花供應鏈進行優化和升級,將互聯網和工業化管理的思維應用到鮮花產業中。為實現供應鏈可視化,花點時間引入信息管理系統,覆蓋從設計、採購、到貨、質檢、分揀、運輸、加工、發貨全程管理。並且,花點時間合作開發的物流週轉箱,具備追蹤和保鮮功能,可以實現運輸過程中的冷氣循環暢通。

除此之外,從品牌定位入手,做“小而精”的高端市場,或許也是一種“破局”選擇。

以野獸派為例,主打高端禮品市場,憑藉“鮮花故事”這一個獨特的營銷點以及線下門店,將產品線向永生花、珠寶飾品、香氛、家居用品、藝術品不斷擴展,致力於滿足部分追求高品質人羣的送禮需求。

垂直鮮花電商們與生鮮電商不同,前者可通過一週一花、或會員制綁定的形式與用户基本保持着穩定地互動,此時商家便可抓住機會增加用户的消費頻次。比如,可在節日前的一週鮮花裏,附上節日鮮花的花束圖樣和快捷的下單方式,讓節日鮮花隨着一週一花一起送到用户的手中,增加用户消費的同時,還可提高用户的體驗感增加用户粘性。

“我覺得鮮花是自然回饋給人類的一個禮物。不同的季節,可以擁有對應當季的鮮花,就是最幸福的事情。”Cathy已經開始盤算下次買哪種花了,並研究起在哪個平台買更划算、更新鮮。

有沒有大品牌,這似乎不是消費者會關心的事情。鮮花帶來的愉悦是直接而熱烈的,不管它來自於精緻的禮品盒,還是來自於地鐵站邊的小推車,不同的需求有對應的選擇就好