《2022中國健身行業報告》:2559億市場,7145萬會員,女性消費主力_風聞

体育大生意-体育大生意官方账号-微信公众号:sportsmoney05-09 08:16

文|馬蓮紅

過去幾年,對於大多行業來説是一個十分特殊的週期,健身行業尤甚。根據最新發布的《2022年中國健身行業數據報告》顯示,2022年受疫情影響,全國健身市場規模約2559億元,相比2021年2741億元下滑了6.64%。

不過進入2023年,全國健身市場終於迎來“迴歸”。根據報告2023年Q1最新數據統計顯示,線下健身場館的各項運營數據指標正在快速復甦。截至4月30日,線下各類健身場館數量大幅增加,付費健身會員數量、平均消費支出、活躍度、訓練頻次等數據也均已逼近2019年同期水平。

女性成為健身消費市場主力軍,健身服飾是消費大頭

5月6日,在CHINAFIT北京健身大會上,在中國健美協會的指導下,上海體育學院經濟管理學院、三體雲動和萬博宣偉聯合制作的《2022年中國健身行業數據報告》正式發佈,同期還發布了《2022中國健身產業城市景氣指數排行榜》。

報告顯示,當前健身消費市場呈現出以下三點特徵:

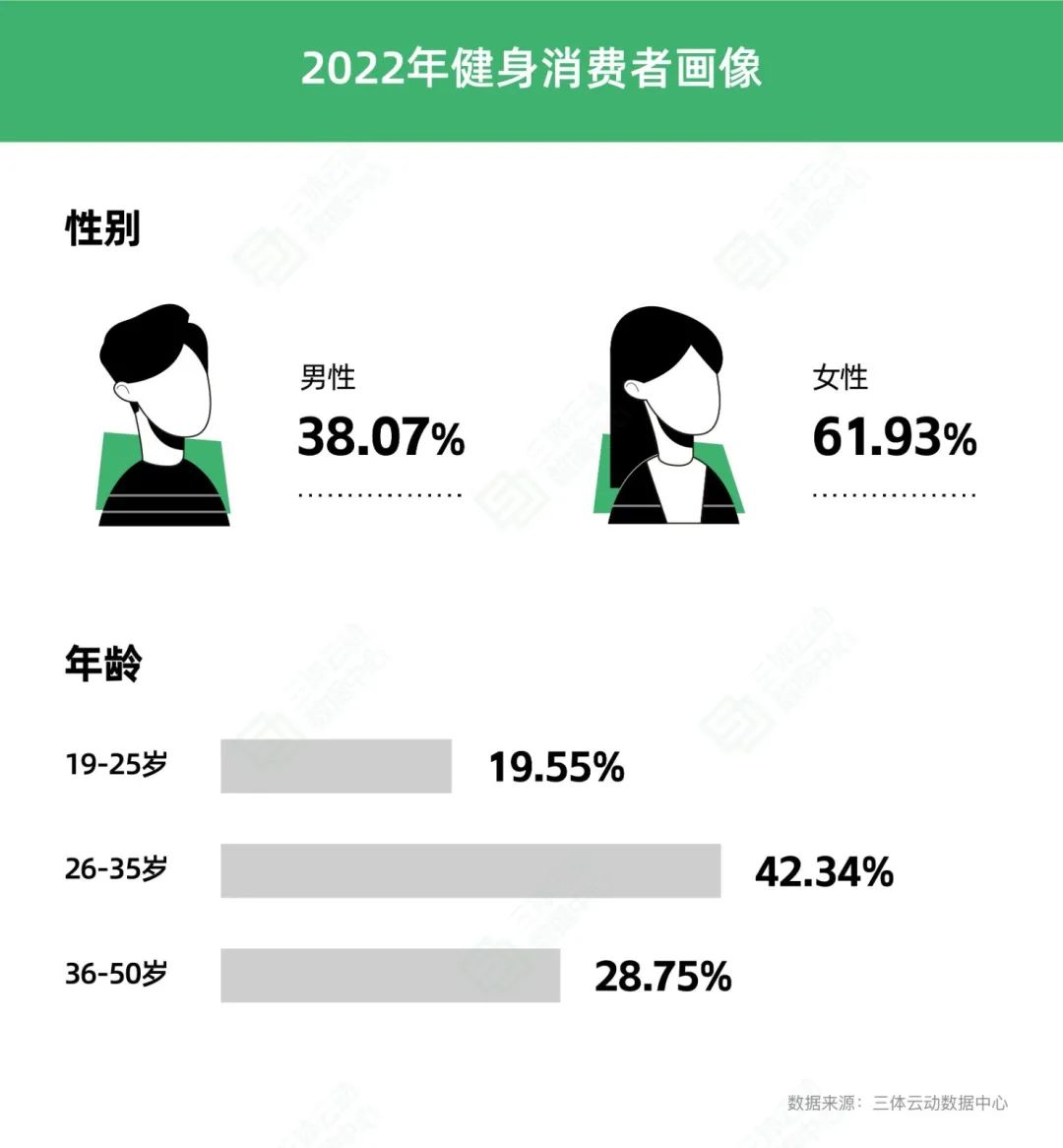

**一是女性成為健身消費市場的主力軍。**過去,健身房擼鐵的多以男性為主,但隨着近年來“她經濟”興起,越來越多的女性把健身當作日常生活習慣。2022年,女性健身消費者佔比達61.93%,較2021年增長迅猛,女性與男性在健身消費市場中的佔比差距擴大。在消費支出方面,2022年,女性消費者在萬元以上的健身消費和周邊消費支出均高於男性。

二是80後、90後是健身最大消費羣體。從年齡結構來看,最大的體育消費羣體是26-35歲的青年人,佔比超過四成,其次是36-50歲和19-25歲的羣體。

**三是一線和新一線城市是健身消費者的主要聚集城市。**從全國各城市的數據來看,上海市的健身消費者數量大幅領先(19.63%),其次是北京、重慶、天津、廣州、深圳等城市,合計佔比達50%。從健身消費金額來看,上海和北京的消費能力最強,他們在5000-10000元的消費佔比中,平均高出總體水平3.7%。

大眾的健身消費類型也有明顯變化,**健身服飾支出是消費大頭。**實物型消費是消費者的首選,80%的受訪者在2022年購買了健身服飾、器材工具和營養補劑等體育產品。其中,健身服飾消費的支出佔比最高(77.04%),相比2021年增長19.14%。

服務類消費呈現波動。受到線下場景波動的影響,在會員費、健身卡、健身課程費等服務類消費上,1000元以下、5000-8000元的消費比例均有不同程度下降。而消費在8000元以上的人數比例則逆勢上升,成為健身消費發展波動期的穩定器。

**輔助工具支出緊隨健身服飾支出排第二,**消費支出佔比相比2021年增長21.91%。根據某電商平台數據,銷量前十的品類多為輔助工具或小型健身器材。其中,跳繩最受歡迎,年銷量達1.2億以上,啞鈴、筋膜槍的年銷量均超過150萬。

**健身知識付費型消費發展空間大。**疫情期間,線上健身平台用户規模和活躍度快速上漲,依託互聯網經濟的知識付費類產品受到消費者青睞,消費支出佔比19.97%,相比2021年增長8.85%。

2022年全國商業健身場館倒閉近萬家

會員規模五年來首次出現下跌

與家庭健身、線上健身相比,線下健身在2022年依舊不景氣。2022年受國內疫情持續波動影響,健身行業幾乎觸底,報告顯示,2022年健身會員在健身房的人均年度消費支出略有降低,**2022年中國商業健身房的消費市場總規模約為2559億元人民幣,**相比2021年2741億元下滑了6.64%,恢復至疫情前2019年82%左右的水平。

其中,主流城市健身俱樂部會員在2022年的人均消費為3324元,健身工作室會員的人均消費為5486元,相比去年有相當幅度的下滑。從各個主流城市的數據來看,健身俱樂部方面,北京健身會員人均消費下降的最多,其次是上海和西安;在健身工作室方面,北京和上海的工作室會員消費下滑均超過了8%,下滑程度要高於健身俱樂部,其次是廣州、重慶和蘇州,這些都是受疫情影響較大的城市。

場館方面,據調研數據統計,截止到2022年12月,全國體育休閒服務與運動健身類場館總數約17.6萬家,其中與健身相關度較高的廣義健身類場館數約13.1萬家,相比2021年的14.9萬家下降了12.08%。

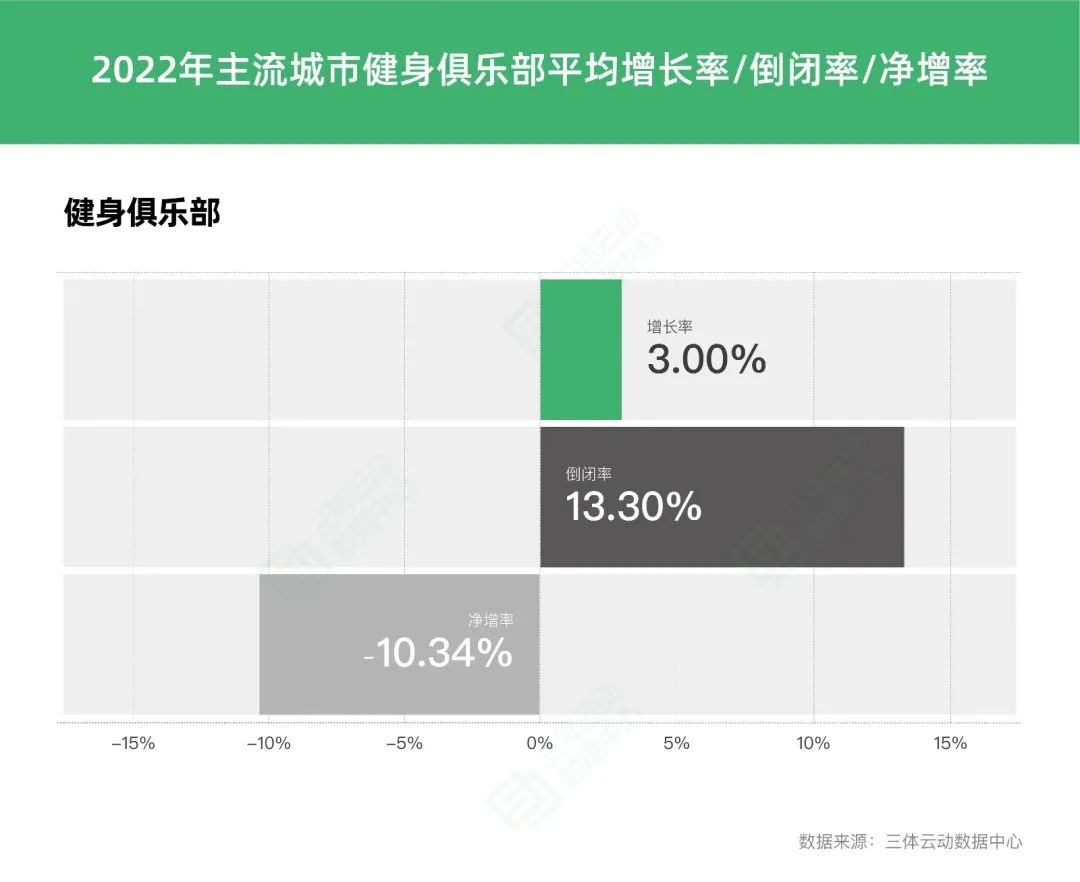

**報告顯示,2022年全年全國商業健身房倒閉總數約為9751家,倒閉率10.39%。**倒閉總數中,健身俱樂部佔比接近30%,健身工作室佔比超過70%。2022年主流城市(含一線和新一線城市)的健身俱樂部平均增長率為3.00%,倒閉率為13.30%,淨增率為-10.34%。2022年主流城市的健身工作室平均增長率為3.52%,倒閉率為16.01%。

總體而言,健身俱樂部門店數量最多的城市仍然是北京,其次是上海,但由於疫情封控等原因,讓北京、上海的健身俱樂部數量在2022年跌破1000家,分別為958家、941家;健身工作室門店數量最多的仍然是上海,但相比2021年數據下降約17%,但仍然遠超排在第二位的北京,甚至是廣州和深圳的兩倍之多。新一線城市中,成都、重慶緊追一線城市,俱樂部數量都在500家左右,工作室數量甚至超過了廣州,與深圳持平。

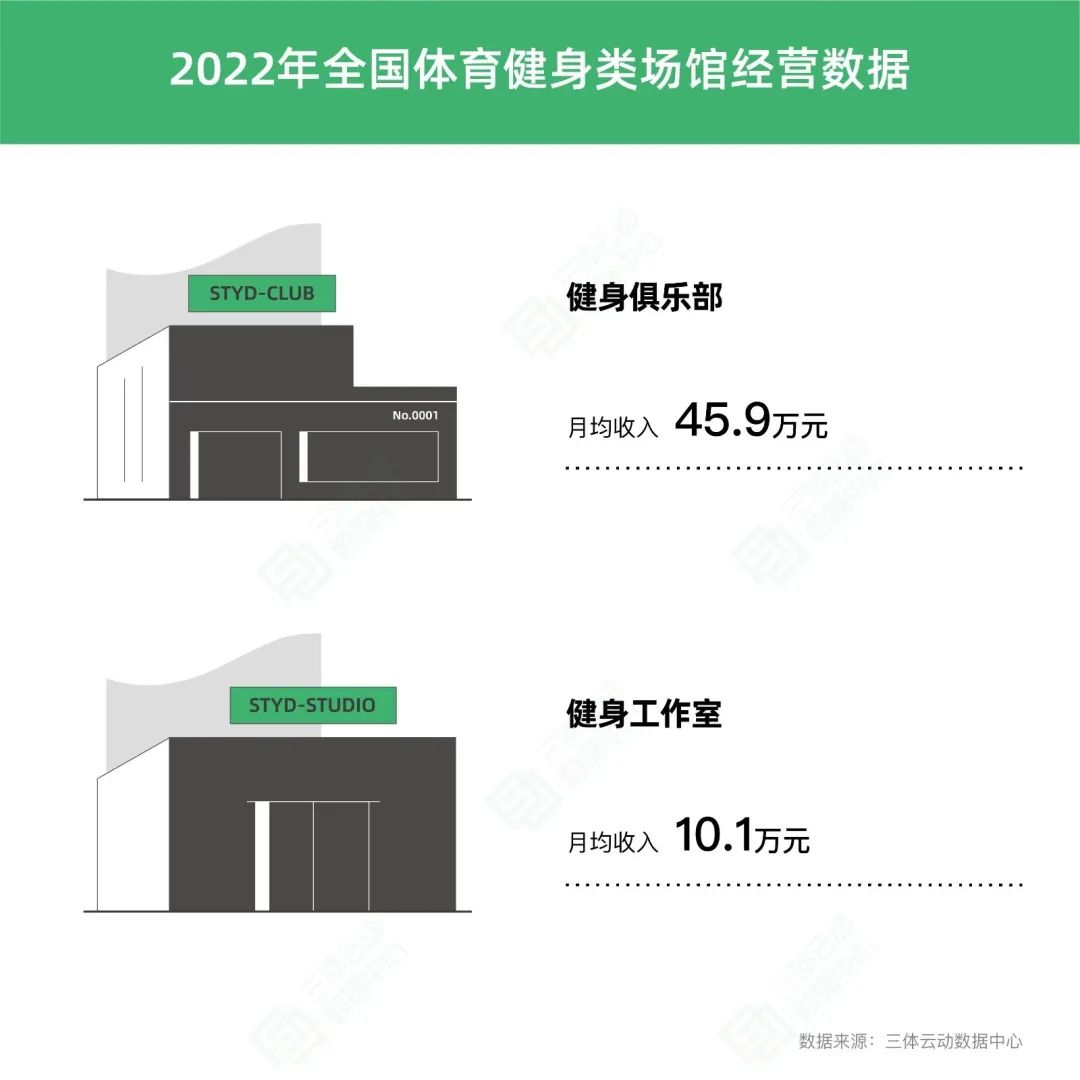

**2022年中國主流城市健身俱樂部單店月均收入為45.9萬元,相比2021年月均48.3萬元下滑4.97%,**相比2019年月均53.6萬元減少14.37%;2022年中國主流城市健身工作室單店月均收入為10.1萬元,相比2021年月均10.7萬元下滑5.42%,相比 2019年月均11.2萬元減少9.82%。

而多地疫情的反覆導致健身付費會員也有一定程度的減少。**據統計,截至2022年12月,全國(不含港澳台)擁有付費健身會員7145萬,環比2021年下降了4.9%,**這也是中國健身會員連續實現五年增長後,首次出現下跌,健身人口滲透率為5.06%。根據不完全統計,中國健身俱樂部門店數量39620家(不含港澳台,不含所有類型的工作室),相比去年下滑了5.48%。

健身行業加速“洗牌”,行業新龍頭誕生

線下健身行業的變化,也造成了一定的人才流失。報告顯示,**截至2022年全國健身行業從業者約163.5萬,其中健身教練從業佔比近一半,人數約為82.2萬,相比2021年健身教練減少了約2.8萬人,**下滑2.75%;教練月均收入在8081元,相比2021年的7200元上漲了12.2%,但與疫情前月均1萬左右的收入相比,差距仍然較大。

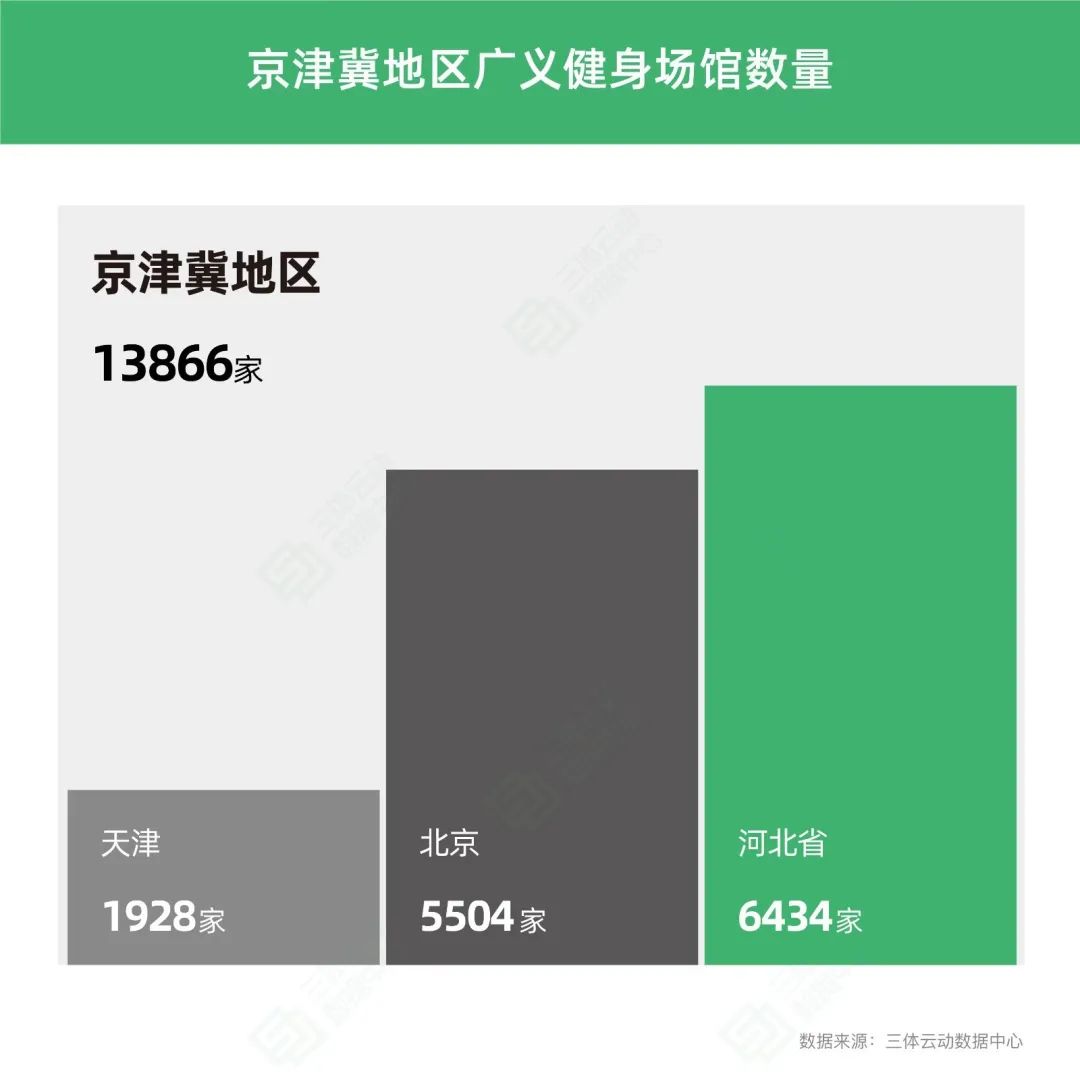

健身產業發展與地方經濟成正相關關係。2022年,京津冀地區生產總值合計10.0萬億元。在體育健身場館方面,根據三體雲動數據中心的不完全統計,2022年京津冀地區廣義健身場館數量為13866家,其中北京5504家,天津1928家,河北省6434家。

長三角地區:2022年長三角地區生產總值達29.03萬億,較2021年增加1.42萬億元,同比增速為5.14%,總量約佔全國的24%,地區經濟總量較2018年增長31%。在體育健身場館方面,根據三體雲動數據中心的不完全統計,2022年長三角地區廣義健身場館數量為29578家,其中上海5807家,江蘇省11047家,浙江省8405家,安徽省4319家。

珠三角地區:2022年珠江三角洲九個城市的GDP合計約10.47萬億元,增量近4100億元。根據三體雲動數據中心的不完全統計,2022年珠三角地區廣義健身場館數量為13355家。其中,深圳3644家,廣州3612家,東莞1681家,佛山1636家,肇慶301家、中山729家、珠海482家、江門473家、惠州797家。

儘管行業大背景不佳,依舊有健身場館抓住機遇順勢擴張。在中國健身工作室品牌門店數量排行,中田健身門店數量最多,門店數量達到了1167家,環比2021年漲幅為11.9%;樂刻健身門店數量達到1133家漲幅高達31.1%,成為繼中田健身之後第二個門店破千的健身品牌;超級猩猩以237家門店數量位居榜單第三位。

從健身場館經營者的從業背景來看,大多數經營者仍來源於健身行業本身,但教練佔比略有下降,從2021年的45.34%下滑至2022年的44.65%,而非健身行業的跨界投資者佔比相較2021年有所提高。

這反映出三個現象:一是市場競爭更為嚴峻,想要創業的健身教練略微謹慎;二是疫情加速了行業“洗牌”,經營不善的門店經營者只能無奈退出,轉手給同行或是跨界投資者;三是疫情反覆加劇了健身行業不確定性。

而進入2023年,一季度各行業數據利好。健身行業也迎來快速反彈。相信未來在國家“全力拼經濟,着力擴大內需”的經濟發展大背景下,健身行業將迎來新一輪的發展週期。

注:本文所用圖片來自三體雲動