中國的工業到底怎樣?_風聞

老夏-05-09 07:28

中國工業增加值於2010年超過美國,成為世界第一。2022年超過美國、歐盟之合;中國製造業佔比世界排名第五,除愛爾蘭外,超過所有發達國家。中國工業是大國爭議不多,是否是強國,還有分歧,那麼,中國的工業到底怎樣呢?

一、中國是世界唯一擁有完整工業體系的國家嗎?

“按聯合國經濟分類標準,中國工業擁有個41個大類(或39個),191箇中類,525個小類,是世界唯一擁有全部工業門類的國家。”這個説法流傳了N年,有學者專門研究分析過,文中比較了聯合國統計司的《所有經濟活動的國際標準行業分類》(修訂本第4版)與中國國家質量監督檢驗檢疫總局和中國國家標準化管理委員會的《國民經濟行業分類標準》(2017)的區別1。實際上,聯合國對工業的劃分是37個大類(類)、94箇中類(大組)、169個小類(組),此説法不是聯合國的分類,可能是中國工業的,但數據有誤,中國劃分工業為41個大類、199箇中類、653個小類。

中國國民經濟行業分類附錄C有“聯合國經濟分類”與“中國經濟分類”的對照表,詳細比較了中國與聯合國的劃分情況。中國各層次劃分的數目多於聯合國,原因有幾種:

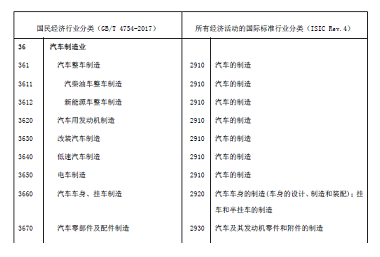

一是劃分粗細不同。製造業的劃分,聯合國為24大類,中國為31大類,聯合國的劃分粗、中國細,如聯合國有食品製造業,而中國細分為農副食品加工業、食品製造業。中類、小類劃分也如此。下圖,清楚地標明汽車製造(小類),聯合國粗分為一,而中國細分為五。

二是劃分認識不同。中國製造業有廢棄資源綜合利用業(金屬或非金屬廢料和碎屑加工處理),中國認為從各種廢料(包括固體廢料、廢水、廢氣等)中回收,並使之便於轉化為新的原材料,或適於進一步加工為金屬原料的金屬廢料和碎屑的再加工處理活動,包括廢舊電器、電子產品拆解回收。而聯合國將其與製造業並列。聯合國2008年《關於工業統計的國際建議》中的廢物回收註釋説,如將廢物加工成為二次原料的活動,儘管這可能會涉及到物理或化學變化,但並不視作製造業的一部分。但是,全新最終產品(與二次原料對比)的製造劃入製造業的範圍內,即使在此過程中利用廢物為原料。如從廢膠片中回收銀的活動被認為屬於製造業。

要注意的是,製造業和其他類的界線在某種程度上是模糊的。一般規則是,從事是將材料轉化成新產品的活動屬製造業。製造出新產品的屬製造業。但是,新產品的定義在一定程度上可能帶有主觀性。產品的包裝就不歸製造業,而歸為辦公管理、辦公支持和企業的輔助活動。拆包和重新分包為小批量,包括產品(如酒類或化學品等)的包裝和重新包裝或裝瓶;廢料分揀;按顧客要求調漆;按顧客要求切割金屬,這些活動劃入服務業。製造業還包括生產、經營(工作)的機電設備用品的修理(保養)和安裝,而涉及家庭(個人)的用品如電腦、汽車修理列在服務業。

一個國家是否有完整的工業體系,首先要理解什麼是完整的工業體系。工業包括採礦(採石)、製造業、水電燃暖等公共基礎業,重點是製造業,製造業小類很小部分是工藝、工序,如與印刷有關的服務活動(裝訂、裁剪),金屬的處理和包覆(電鍍、熱處理等),金屬的鍛造、壓制、衝壓和軋製,紡織品的精加工(漂白、印染等)2,製造業小類大部分的下屬是產品組或產品,聯合國的工業商品組(或商品)有部分是交叉或重疊,如抗生素、含有青黴素及衍生物的藥、含有鏈黴素及衍生物的藥、其它抗生素。聯合國為考察各工業小類,或根據工藝選擇幾個具體的產品,如塑料製品的製造, 根據採用壓縮模製、擠壓模塑、噴射模塑、吹塑成形和澆鑄成形等工藝,將全新或回收的塑料樹脂加工成中間產品或終產品。塑料製品有11個,如塑料管,塑料袋,塑料櫃(箱),塑料瓶,塑料地板,塑料家居用品,塑料衞生潔具,塑料電氣絕緣配件,辦公室或學校塑料用品,塑料盤、板等扁平狀製品,塑料軸、塑料(警)棍、塑料架;塑料塞、塑料蓋等。中國是塑料生產、消費、出口的世界第一大國,但中國沒有聯合國選擇的具體產品的數據,會影響中國工業商品產量第一的數量,但不影響中國的工業完整體系地確認。因為,只要有某個工業小類的商品組或商品(含工藝、工序),就有這個工業小類,一般情況下,如有全部工業小類,就是有完整的工業體系。

統計資料顯示,中國確有完整的工業體系;但也發現,統計數據很全的有德國、巴西、土耳其等(幾乎全有),他們是否也是完整工業體系國家呢?聯合國還有很多工業產品沒有統計,也沒統計產品下屬的零部件或原材輔料。產業鏈也是完整工業體系的重要組成部分。如果有完整的產業鏈,但每個小類能生產較多的產品(組),或產量很大,這有着巨大的區別。還有一個説法,即中國是世界上最完整工業體系的國家。如果要論證這個説法,還需要各國向聯合國統計司提供更細緻的數據,才能國際比較。

聯合國統計年鑑不稱工業產品而稱商品,原因之一是有部分是工業原料,是經過簡單加工的農牧業產品,如皮革(退毛)、生絲(未拋)、羊毛(脱脂)等等。聯合國工業商品清單目錄有624個,但統計年鑑沒有統計21個工業維修或安裝,也沒有統計絕大多數軍工產品。

國家統計局曾説,經過“十一五”時期的大發展,我國工業經濟實力顯著增強。目前(2010年)工業產品產量居世界第一位的已有220種,其中,粗鋼、煤、水泥產量已連續多年穩居世界第一。但國家統計局沒有公佈產量第一的產品具體名目,從舉例上看,中國工業的產品名錄,與聯合國清單名目有較大的差別(中國經濟普查公佈390個,含下屬),如中國服裝分5個,而聯合國分19個,類似的情況很多。

為科學地國際比較,整理了有關數據。如聯合國工業統計年鑑的服裝按針織、梭織分,次按男女幼分,再按西裝、外套、夾克、長褲、短褲、襯衫、內褲、睡衣、套裝、連衣裙、裙子、T恤衫、背心分,商品有16個,按中國分類整理為針織服裝、梭織服裝,商品組減為2個。整理後可比的工業商品組(或商品)有500個,中國約有330個商品組(或商品)的產量(產值)為世界第一,也就是説,中國工業產品產量第一的為五分之三強。世界第一是根據統計年鑑的年限所定,肯定會因為時間的變化而變化;另外,還有統計數據的關係,或許中國也是第一或不是第一。但很多情況下,中國排第一時,遠大於第二,相差位數等級。有時,中國某個產品的出口數量就超過第二的產量。

當然,美國、德國、日本等也有一些產品產量排名第一,且有的產品產量排名稍後、產值排名靠前,説明單價高,佔居了高端市場。土耳其、墨西哥、巴西也有很多產品產量世界第一,且有的產品產量排名稍前、產值排名靠後,説明單價低,佔居了中低端市場。當然,發展中國家也生產高新術產品,如巴西、土耳其生產芯片(集成電路),X光線醫療設備(CT)等等,不排除外資企業在生產。

二、衡量工業水平的標準是什麼?

衡量工業水平的標準很多,但個人認為,應關注以下幾點。

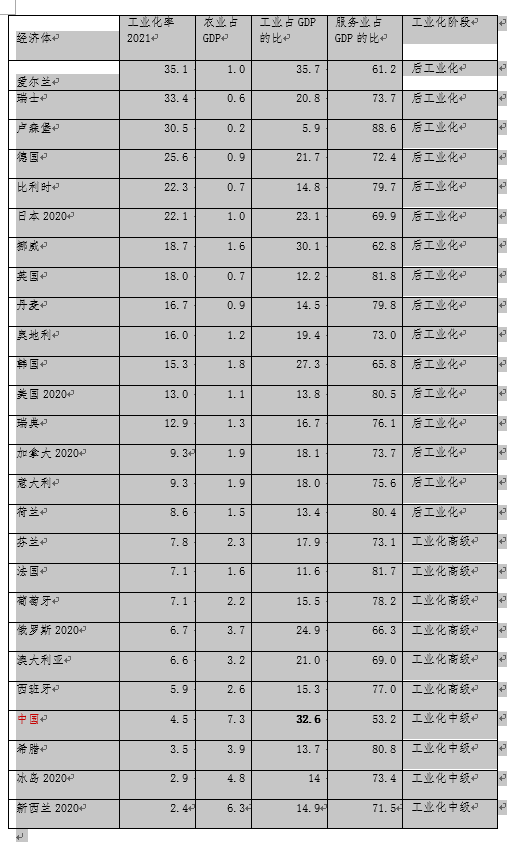

(一)工業化率。衡量工業水平有很多指標,能更精細地反映工業化階段的指標,即工業增加值與農業(第一產業)增加值的比。工業化率小於1的是工業產品階段,1-2之間為工業化初級階段,2-5之間為工業化中級階段,5-8之間為工業化高級階段,8以上為後工業化階段。按照工業化發展,人類社會可分為三期,即前工業化(農業和工業產品階段)、工業化(工業化初、中、高三級)和後工業化。後工業化階是社會學家貝爾的創造的名詞,如果後工業化階段,高新技術、特別是信息傳輸、通信、軟件,人工智能等產業不發達,且工業佔比較低,居民實際生活水平提高並不顯著。

部分國家工業化率

來源 經合組織、聯合國統計局

注,中國統計年鑑轉自世界銀行的工業佔GDP的比實際是第二產業佔比,應剔除建築業。

農業實際是第一產業(第一產業慣稱為農業)

通過分析發現,中國的工業化率高於三個發達國家(希臘、新西蘭、冰島),而發達國家之所以發達,除去人均GDP、人文指數高外,第一產業佔GDP的比低於6%,服務業佔GDP的比高於66%,這兩項指標是後工業化的特徵。衡量工業化的還有工業佔GDP的比重,2021年,中國工業佔GDP的比為32.6%(排第二),遠高於發達國家。中國工業佔GDP的比最高的年份是1978年的44.3%(第一產業佔比達28%,仍是工業化初級階段),其後,第一產業佔比不斷降低,第三產業佔比不斷提高。據2022年統計數據,中國工業化率達4.6,與韓國1995年前後相似;並且,當兩個經濟體制某行業出現衰退、典型產品產量減少(或境外轉移)時,這兩個經濟體的發展階段基本相近。

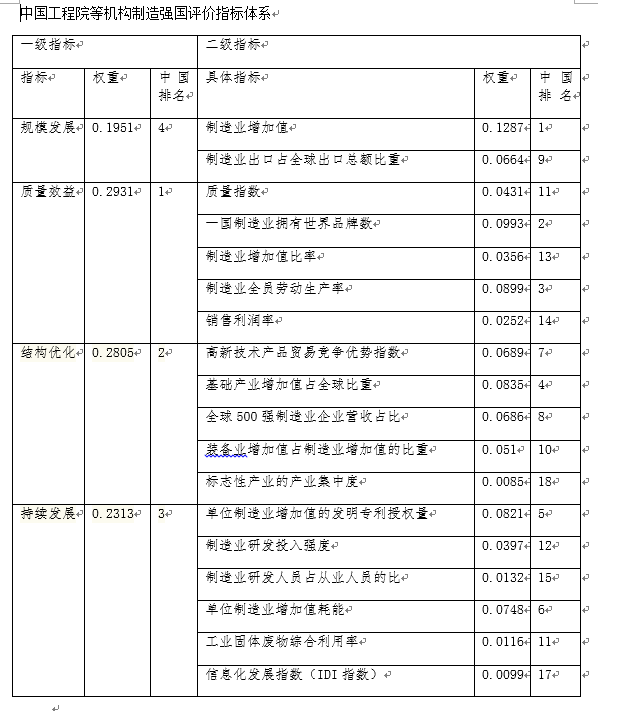

**(二)工業綜合能力。**據中國工程院等機構《2021中國製造強國發展指數報告》,製造業強國第一梯隊是美國(173.19),第二梯隊是德國(125.94)、日本(118.19)、中國為116.02(比日本少2.17點),第三梯隊有韓國(74.39)、法國69.35、英國61.45)。

中國工程院等的“製造強國評價體系”有一級指標4個、二級指標18個,各有不同的權重係數。4個一級指標有規模發展(權數0.1951)、質量效益(權數0.2931)、結構優化(權數0.2805)、持續發展(權數0.2312)。在規模發展下的二級指標分製造業增加值(權數0.1287)、製造業出口佔全球比重(權數0.0664),中國排在韓國、法國、英國前的原因之一是製造業規模大很多(排世界第一);同時,後面的指標也很重要,特別是製造業擁有世界品牌數世界排名第二,新技術產品貿易競爭優勢指數排世界七,單位制造業發明專利授權量排世界第五,等等。

**(三)知識和技術創新能力。**據聯合國工發組織2021年全球(152個經濟體)工業競爭力排名,第1位是德國。中國排第2,且連續8年保持在該水平。這個排名主要根據工業化密度,製造業增加值佔GDP比重,人均製造業增加值與出口額等8個指標進行綜合評分,它反映的是各個經濟體在全球製造業當中的地位。

據聯合國工發組織《2022年國際工業統計年鑑》顯示,中國在全球製造業中的份額從1990年的3.5%增長到2021年的30.5%。該報告指出,競爭性工業績效指數(CIP)排名前十的國家幾乎都是高收入工業經濟體,而中國是唯一的中等收入工業經濟體(指數排名第2)。德國和中國分別自1990年、2014年開始處於全球工業經濟體前三名。愛爾蘭於2020年首次位居第三名,取代了目前排名第六的美國。日本、韓國分列第四、五名。

世界知識產權組織(WIPO)全球創新指數(Global Innovation Index,GII), 這個創新指數比製造業創新涵蓋還寬,包括了知識創新,2022 年中國名列第11位, 連續10年穩步上升。排在法國、日本之前。在排名前30名中,中國是唯一的中等收入經濟體。根據這份報告,在制度、基礎設施、人力資本和研發、市場成熟度等7個評價維度中,中國在知識和技術產出方面表現最好,居世界第6位。中國有9項細分指標排名全球第1,分別為:閲讀、數學和科學PISA(國際學生評估項目);國內市場規模;提供正規培訓的公司佔比;單位GDP的本國人發明專利申請量;單位GDP的本國人實用新型專利申請量;單位GDP的本國人商標申請量;單位GDP的本國人工業品外觀設計申請量;創意產品出口額在貿易總額中的佔比。2022年全球創新指數顯示,在132個經濟體中,中國進入全球百強的科技集羣數量達21個,比2017年增加14個,數量首次與美國持平,居全球首位。這些情況表明,中國正逐步從知識產權引進大國向知識產權創造大國轉變。

高技術製造業是指研發投入高的製造業,包括醫藥及生物藥品製造、化學品製造、航空航天設備製造、電子和通信設備製造、計算機和辦公設備製造、醫療儀器設備和儀器儀表製造、高新材料製造、其他高科技製造。據世界銀行,中國高中技術製造佔製造業的比為41.5%(世界排名27位),高技術製造業佔製造業的比為15.5%,世界排名前15。

製造業分兩種商業模式3,即垂直一體化和水平分工。垂直一體化曾經是過去的主流生產方式,這種生產方式的特點是,一個產品從開始到結束,所有工序都在一家企業裏進行。水平分工特點是,一個產品由多家企業分別負責不同的零部件生產(多家企業可能在不同的國家)。如蘋果公司在美國設計,全球採購零部件,在中國富士康等組裝。水平分工這一新的商業模式的出現,對製造業的生產方式產生了根本性的影響,隨着新興工業化國家和地區的快速發展,其優勢不斷增加,中國是兩種分工模式的最大受益者。

三、中國工業的“卡脖 子”

在產業升級過程中,發展中國國傢俱有後發優勢,可以從發達國家引進、模仿成熟的技術,但是,距世界科技前沿越近,越難以從發達國家引進核心技術,也就越需要自主研發。2015年5月,中國發布的“中國製造業2025”,這是中國部署全面推進實施製造強國的戰略,是中國實施製造強國戰略第一個十年的行動綱領。其提出三步走戰略,逐步將中國發展成世界製造強國。重點發展:大型飛機、航空發動機及燃氣輪機、民用航天、智能綠色列車、節能與新能源汽車、海洋工程裝備及高技術船舶、智能電網成套裝備、高檔數控機牀和機器人、核電裝備、新材料、生物醫藥、高性能醫療器械及高端診療設備等。

從2018年4月19日始,《科技日報》陸續發表,中國有35項卡脖子技術,其中工業產品有27項,即手機射頻器件、觸覺傳感器、激光雷達、高端電容電阻、掃描電子顯微鏡、透射電子顯微鏡、醫學影像設備元器件、鋰電池隔膜、ITO靶材、燃料電池關鍵材料、航空鋼材 、銑刀、高強度不鏽鋼、高端軸承鋼、掘進機主軸承**、*真空蒸鍍機、高壓柱塞泵、重型燃氣輪機、高端焊接電源、微球、水下連接器、超精密拋光工藝、航空發動機短艙、環氧樹脂、光刻膠、光刻機、芯片(還有操作系統、*核心算法、數據庫管理系統、核心工業軟件、航空設計軟件、高壓共軌系統、適航標準、ICLIP技術等)。

距2018年,數年過去了,這些“卡脖子”怎麼樣了4?

1. 手機射頻器件。2022年3月,我國著名的半導體公司“富滿微電子集團”宣佈,已經量產5G射頻芯片,並批量供貨。其實,中國早就量產2G、3G、4G手機射頻器,自主量產五G射頻器,標誌着中國徹底突破了手機射頻器核心技術。華為手機Mate50的RF射頻器正是自已的海思。

2. 觸覺傳感器。浙江大學機器人研究院夏慶華團隊與北京軟體機器人科技有限公司合作,研製出觸覺傳感器,攻克國產觸覺傳感器陣列“技術”和“工藝”兩大難題,改進了觸覺傳感器生產線工藝,降低了生產成本並提高了可靠性。一些性能指標已處於國際先進水平。現已投入生產,已出貨上萬套柔性觸覺傳感器。其產品高性價比的優勢吸引了世界各地的共計20餘家知名企業,如美國史丹利公司、日本日立公司、中國航天科技集團等,並已經應用於機器人、醫療健康等眾多領域。

3. 激光雷達。2020年12月,日本科學技術振興機構JST聯合日本OPERA從市面上採購的禾賽科技、Velodyne(外資)、Ouster(外資)等四大品牌的十款激光雷達進行測試。從激光雷達感知性、測量距離精度、點雲數量、反射強度分離度等不同維度進行了測評比較。中國禾賽科技公司的產品在每一項指標中都表現優異,領先於其他品牌。據Yole2020激光雷達產業報告,禾賽科技是全球激光雷達出貨排名第二。

深圳速騰聚創科技有限公司是全球生產MEMS激光雷達兩家之一(另一家是以色列的), 據標準普爾子公司S&P,Global報告,速騰聚創與整車廠合作數量共計18個,全球排名第一。

2022年1月,山東福瑞光學科技有限公司,也掌握了激光雷達核心技術,打破了國外技術壟斷,其產品國內市場佔有率達到30%左右。

4.高端電容電阻。根據華為Mete50的拆解,電容電阻都是國產的。風華高科是全球高端客户市場中具有競爭優勢的中國電子元器件製造商,根據進出口統計,中國是電容電阻的淨出口國,風華高科有較大的份額;而進口的多數是印度幾家的公司。

5. 掃描電子顯微鏡。中科科儀股份有限公司作為國產掃描電鏡引領者,於1975 年成功研製我國第一台掃描電鏡,2014年成功研製我國第一台場發射槍掃描電鏡。

2019年3月,安徽澤攸科技有限公司自主研製出EM15台式原位拉伸掃描電子顯微鏡。

自2019年以來,國儀量子技術有限公司,推出首台掃描電子顯微鏡以來,基於不同領域用户的多樣化需求,陸續研發了系列掃描電子

該公司推出世界首台分辨率達到2.5納米的鎢燈絲掃描電子顯微鏡-SEM3300,突破了這一技術長期以來的技術瓶頸。在20kV分辨率達到2.5nm,比普通鎢燈絲電鏡提高了16%,成為目前世界上分辨率極高的鎢燈絲掃描電鏡。

該公司場發射SEM 5000分辨率高、功能豐富的場發射掃描電子顯微鏡。先進的鏡筒設計,高壓隧道技術(SuperTunnel)、低像差無漏磁物鏡設計,實現了低電壓高分辨率成像,同時磁性樣品可適用。SEM5000入選安徽省首台套重大技術裝備名單。“首台套”重大技術裝備是指經過創新,其品種、規格或技術參數實現重大突破、擁有自主知識產權的裝備產品、核心部件、控制系統、關鍵基礎材料和軟件系統等,代表着裝備製造業發展水平。研發、應用“首台套”是實現裝備高端化、智能化的有力手段,是解決關鍵技術“卡脖子”問題、關鍵領域實現自主可控的重要途徑。

2022年11月,鋼研納克技術公司先後推出國產高分辨(HR)場發射掃描電鏡—FE-1050系列與極高分辨(XHR)場發射掃描電子顯微鏡,FE-2050X。FE-1050系列與FE-2050X的推出,FE-2050X作為國內首款自主研發的極高分辨(XHR)場發射掃描電子顯微鏡,將具備全電壓段亞納米(≤1.0nm)的極致分辨能力,媲美進口掃描電鏡頂端產品。它的問世,將使我國在掃描電鏡技術(分辨力設計能力)與國際先進技術的技術差距從此前的25年大幅縮短到不到5年,實現了“跨越式”高質量發展。

6. 透射式電子顯微鏡。2021年8月,廣州生物島實驗室、中國科學院生物物理研究所等合作,成功研製針對病理組織樣本高通量成像需求的專用掃描透射電子顯微鏡SmartView,一次可以裝載500個病理切片載網,實現8K*8K的高速掃描透射成像能力。

7.醫學影像設備元器件。北京協和醫院付海鴻教授在《高端CT技術及關鍵部件發展現狀及應用》中説,東軟醫療的無極CT搭載的無限熱容量球管,採用靶心製冷、流體動力軸承等技術,散熱效率更高,可提供無限長的掃描能力,還大大延長了球管的使用壽命。以東軟醫療為代表的國產醫療影像設備,在硬件的核心技術方面已經達到國際先進水平。統計顯示, 東軟醫療生產的X射線球管大量出口。

8. 鋰電池隔膜。2015年,中國建材集團旗下中材科技股份有限公司生產的鋰電池隔膜,得到了國內鋰電池領軍企業的認可,用户採購經理的反饋是,這是國內市場見到最好的鋰電池隔膜。2017年8月30日,滕州基地一期 “年產2.4億平米鋰電池隔膜建設項目”首條生產線投產,標誌着中材鋰膜打破國外壟斷,成功實現了鋰電池材料中最後一個關鍵材料的國產化,產品各項性能優異,進入主流電池供應商體。目前,中材鋰膜擁有國際先進的濕法隔膜製造裝備以及領先的技術研發能力,具備4-14μm兼顧同步和異步工藝定製基膜研發和產業化能力,在行業內率先開發和批量應用7μm產品;具備應用於不同電池技術路線和應用場景的多工藝塗覆產品系列開發和產業化能力,處於行業領先水平。

9. ITO靶材。2021年11月,鄭州大學何季麟院士研發的“平板顯示用、高性能ITO靶材關鍵技術及工程化”項目,榮獲國家技術發明獎二等獎。其ITO靶材的重要技術指標已達到國際水準。如今,這種材料已有福建阿石創新材料有限公司實行工程化量產,實現了進口替代。

10.燃料電池關鍵材料。燃料電池關鍵材料是指炭紙、質子交換膜、催化劑。國內媒體報道稱,2020年,蘇州科潤的質子交換膜NEPEM-3015系列配套的燃料電池發動機通過國家機動車產品質量監督檢驗中心強檢。

2021年,蘇州擎動、喜瑪拉雅等企業均已研製出燃料電池催化劑。2021年,上海河森電氣有限公司、上海濟平新能源科技公司都已具備小批量生產碳紙的能力。

11.銑刀。株洲鑽石切削刀具股份有限公司攻克刀具塗層技術和優化刀具結構,研製出用於航空航天鈦合金結構加工的高精密刀具,在切削速度每分鐘上150米的工況下,能夠連續加工12小時以上。株洲鑽石的鈦合金銑刀經過高速稜槽銑和高速側銑性能試驗驗證,其性能優越。北京動力機械研究所採用株洲鑽石的刀具加工航天發動機結果表明,其銑刀的使用性與以色列伊斯卡、瑞典山特維克、美國肯納、德國瓦爾特國外業的同類產品相當。

株洲鑽石還與中國航發動力合作,研製出硬質合金拉刀、車刀。替代了國外刀具,使得整體葉輪葉盤類五個典型關鍵零部件的配套刀具國產化率達到80%以上,盤軸類三個典型關鍵零部件的配套刀具國產化達到70%以上。

廈門金鷺特種合金有限公司也攻克了鈦合金加工刀具的超細晶硬質合金基體材料,磨削技術 、刃口強化處理,納米複合塗層等關鍵技術,研製出用於航空航天鈦合金結構加工的高精密整體刀具。該刀具的性能,超過日本的三菱和日本 OSG的同類產品。與德國瓦爾特、美國肯納、瑞典山特維克等同類產品相當,批量應用於C919、運20、殲10、殲15、殲20、殲31等多寬飛機鈦合金複雜結構件的高效加工。

12.航空鋼材。太鋼鋼鐵集團不斷研發航天新材料,打造航空航天精品鋼材,不鏽鋼冷、熱軋產品、高強度合結鋼和電磁純鐵等應用於“嫦娥探月工程”月球探測器、神州系列飛船,長征系列運載火箭,天宮1號、天宮2號目標飛行器等,太鋼已成為我國航空航天專用鋼的重要生產企業。

13.高強度不鏽鋼**。**高端不鏽鋼用於航空航天、核電、核潛艇、製造等眾多產業。太鋼鋼鐵集團作為國內最早研發生產核電材料的企業之一,在國內率先研發和生產出各種高品質核電專用不鏽鋼材料,其中包括CAP1000、CAP1400、“華龍一號”等第三代核電機組堆內構件用超厚超寬不鏽鋼板材、安注箱用高強度不鏽鋼複合板、反應堆廠房水池模塊用寬幅雙相不鏽鋼熱軋板、寬幅奧氏體不鏽冷軋板等。此外,太鋼還成功研發用於國際熱核聚變反應堆(ITER項目)關鍵部位的不鏽鋼材料,核電用不鏽鋼製造技術總體達到國際領先水平,並獲得了2021年度冶金科學技術一等獎。太鋼研發的液氫專用不鏽鋼產品是為國內該類產品唯一供應商,產品應用於國內某亞洲最大氫能源項目。太鋼液氫專用不鏽鋼的開發,成功填補國內民用液氫壓力容器用不鏽鋼的空白。太鋼雙相不鏽鋼累計建造了近百艘化學品船,國內市場佔有率85%,特別是進入了以全球最大噸位不鏽鋼化學品船為標誌的國際高端航運市場。雙相不鏽鋼因具有高強度、高耐蝕的優點,被廣泛應用於石油化工設備、海水與廢水處理設備、輸油輸氣管線、造紙機械等領域。本次展出的大直徑厚壁雙相不鏽鋼無縫管是由太鋼與國內某鋼管公司聯合開發,主要應運于海洋石油平台項目。

14.高端軸承鋼。江蘇江陰興澄特種鋼鐵有限公司經過多年研發,鋼水的夾雜物指數達到2.0以下,純淨度提高2-3倍。目前,該公司生產的軸承鋼佔國內市場的85%,產量多年位居世界第一,其生產的軸承鋼出口到德國、法國、日本等18個國家和地區。

15.掘進機主軸承。2022年10月,洛陽LYC軸承有限公司新下線的盾構機主軸承直徑為6米,精度達到P5級,完全能滿足主軸承使用壽命不小於15000小時等性能要求。這是2022年4月,完成11米級盾構機主軸承國產化後的又一重大突破。迄今,“洛軸”研發、生產的盾構機系列軸承完全可以滿足3-11米級盾構機的施工應用。

16. 真空蒸鍍機。目前,國內有三家自主研發蒸鍍機的企業分別是,合肥萊德設備、合肥欣奕華、中山凱旋。2019年10月,合肥萊德設備技術有限公司在國內率先研製出OLED生產必需的核心設備真空蒸鍍機**,**填補了國內在這個領域的空白,現已實現了全面量產。合肥欣奕華智能機器股份有限公司也已研製出真空蒸鍍機,並且其技術水平已經與日本Canon Tokki公司的同類產品接近。 中山凱旋真空科技有限公司,研發出具有自主知識產權的OLED 蒸鍍機K-200機型。

17.高壓柱塞泵。2017年,太重集團榆次液壓工業有限公司研製出高性能柱塞泵投入市場,榆次液壓依託世界頂級精度的設備,通過柱塞泵工藝國際技術合作、自主消化研究、優化改進,攻克了缸體熔銅工藝、滑靴柱塞封包技術、配流盤卸荷槽設計、高壓液壓元件鑄造等國內難題,形成了包括工業柱塞系工程柱塞泵、閉式系統專用柱塞泵和高端柱塞馬達等多系列、多規格、多控制方式的高性能柱塞泵和柱塞馬達產品體系。通過了5000小時滿載壽命試驗和20萬次衝擊試驗,並在寶山鋼鐵、鞍山鋼鐵、海德馬克等冶金、鍛壓、工程機械企業實現了國產化應用。其產品已達到國內領先水平,而且性價比非常高,可替代德國力士樂進口產品。

18.重型燃氣輪機。2020年11月27,東方電氣集團自主研發的國內首台F級50MW重型燃氣輪機順利實現滿負荷穩定運行。東方電氣集團攻克了F級燃氣輪機高温部件燃燒器製造、透平葉片精密鑄造的難題;建成了國內首批壓氣機、燃燒器、透平、轉子動平衡等部件級試驗平台和整機試驗平台;構建了試驗驗證體系,完成了F級50兆瓦燃氣輪機全部驗證試驗。F級50兆瓦重型燃氣輪機研製項目聯合高校、科研院所、產業鏈上中下游近300家企業共同致力於打造安全可控、自主可靠的燃機產業鏈,實現主機國產化率100%。

19、微球(材料)。蘇州納微科技股份有限公司已成為世界上能夠提供最多品種和規格的納微米球材料的公司之一,目前是國內微球材料的絕對龍頭。其完成了液晶面板微球國產化,完成部分進口替代,其產品還出口海外。

20、水下連接器技術。2022年5月,哈爾濱工程大學與中海油海洋石油工程股份有限公司合作研製國內首台深海水平式卡箍連接器,通過了挪威船級社(DNV)認證,並交付中海油南方某油氣田工程項目,實現國內首台套國產化工程應用。該連接器可用於1500米的深海之下,實現海底油氣田裝備的快速連接,深海水平式卡箍連接器的成功研製,將我國海洋工程裝備的國產化向前邁進一大步,實現了該技術自主可控。

21.高端焊接電源。2022年,中國市場弧焊機器人焊接電源品牌出貨量排名TOP10的第一的麥格米特、第二的奧太電氣都是中國企業,其餘為外資企業。深圳麥格米特焊接技術有限公司是中國焊接界領先品牌,自主研發生產一系列基於高頻電源控制的智能數字化氣體保護焊機,巨量的銷售替代了進口高端品牌,其中機器人焊接適配機,銷量連續7年全國第一。

22. 超精密拋光工藝。2022年4月25日,西安科技局在其官網站發佈陝西金信天鈦材料科技有限公司已經突破超精密拋光工藝。其工藝實現自動化精整,適用於結構複雜性、原始毛坯製造手段、精整質量以及流線型整形四個維度填補了國際空白。

23.(高端)環氧樹脂。宏昌電子材料股份有限公司是中國第一家生產高端環氧樹脂的龍頭企業,以電子級環氧樹脂和電子級覆銅板作為主業,其產品完全替代了進口,填補了中境遇內高端環氧樹脂的空白。

聖泉集團股份有限公司也生產電子級環氧樹脂,華正新材料股份公司是國內最早從事環氧樹脂覆銅板生產的企業之一。

24.光刻膠. 江蘇南大光電的控股子公司寧波南大光電材料有限公司的自主研發Arf光刻膠通過55納米工藝認證,可用於90nm-14nm甚至7nm 技術節點製造工藝,廣泛應用於高端芯片製造,並宣佈獲得訂單。

瑞晶電子的子公司瑞紅(蘇州)電子化學股份有限公司KrF光刻膠部分品種已量產,其光刻膠用於130-250nm工藝,其產品取得合肥長鑫、士蘭微、楊傑科技、福順微電子、中芯國際等國內企業的訂單。光刻膠的國際市場極小,這個等級的產品完全滿足中國市場的需求。

光刻機、芯片等關注度高,有較多的消息,不再贅述。但值得特別關注的是,2021年3月,日本拆解華為Mate40 ,華為手機零部件國產化率為56.6%,華為Mate50 Pro,國產化率為86%。2023年一季度,任正非與專家座談時説,華為用三年時間,完成了13000多顆器件的替代開發,4000多塊電路的換板開發,直到現在我們電路板才穩定下來,因為,我們有國產的零部件供應了。 同時,華為與合作伙伴完成了EDA、ERP工具的國產化。華為的軟硬芯(硬件開發,軟件開發和芯片開發)三條研發生產線,完成了78款軟件、硬件開發工具的替代(包括科技日報提到的非工業產品),基本可以保證研發作業的連續性。

綜上所述,經過多年的努力,中國解決了一些工業“卡脖子”問題,中國工業與工業強國的差距是在縮小,而不是在拉大。雖然,有的還需進一步研發,追趕世界先進水平;有的還需開拓市場;有的還需政府的強力支持。政府制定正確的產業政策能夠促進產業快速地發展,產業政策與市場配置資源為主並不矛盾。發達國家非常善於運用產業政策,並有很多貿易保護政策。近些年,世界貿易組織的規則面對極大地挑戰,運用國家力量,打擊他國的行業、企業、產品屢見不鮮,甚至以國家安全等各種理由,限制、制裁其他國家,特別是企業。遵守世界組織規則和協定是雙方平等的、互利的,面對當前的國際經濟形勢,要合理運用規則,進行反制。分析美國對華產品關税政策,一個基本點就是在有替代產品的條件下,對中國產品限制或加税;沒有替代產品的則相反。中國也應在有替代產品的條件下,限制不友好國家的進口產品或加税。同時,恢復上世界八、九十年代經常使用的強制提高國產化率的政策。保證落實中國“製造業2025”的目標,“到2025年,70%的核心基礎零部件、關鍵基礎材料實現自主保障,80種標誌性先進工藝得到推廣應用”。

綜觀新中國的發展路程,“兩彈一星”、“青蒿素”等科技成果都充分體現了“社會主義大協作”。製造業的技術進步得益於“引進、消化、吸收、創新”的指導方針,利用後發國家的相對優勢、要素稟賦,隨着國際市場規模報酬遞增,不斷增強技術優勢,通過專業化生產再促進技術創新,進一步增強其相對優勢5。中國主流經濟學界有一個觀點,即能買到的外國產品,價格合適,能買的就買;自主研發買不到的。網絡廣為流傳的一件事,知名人士説,中國不能製造圓珠筆鋼,高層知道後指示太鋼研發,不久就煉出一爐合格的,夠全世界用好多年……實際上,中國要自主研發什麼,要有明確的戰略。當年衞星事業也存在着購買和研發之爭,中國採取了兩條腿走路的方針,才使中國衞星事業有了巨大的進展,成就了“北斗”。

改開以來,中國有關高新科技計劃有很多,如863計劃(高技術研究發展計劃)、火炬計劃等,有關芯片的有808工程、809工程等等。原來,中國科研資金由財政專項資金直接投入為主;若干年來,改為以發展基金為主,成立了很多基金(如互聯網基金、芯片基金等),但資金使用效果並不佳,很多成果論文化,沒有形成生產能力。伴隨着資本多元化,“社會主義大協作”的優勢沒能充分發揮。甚至還曾出現過“漢芯事件”,還有某些公司騙取財政資金,有過基金管理人員犯事等等……中國應像韓國那樣,嚴厲打擊科研弄虛作假,騙取資金的行為,構成犯罪的,追究其刑事責任。

“中國製造業2025”提出:注重需求側激勵,產用結合,協同攻關。依託國家科技計劃(專項、基金等)和相關工程等,引導整機企業和“四基”企業、高校、科研院所產需對接,建立產業聯盟,形成協同創新、產用結合、以市場促基礎產業發展的新模式。開展工業強基示範應用,完善首台(套)、首批次政策,支持核心基礎零部件(元器件)、先進基礎工藝、關鍵基礎材料推廣應用。

黨的二十大報告指出,以國家戰略需求為導向,集聚力量進行原創性、引領性科技攻關,堅決打贏關鍵核心技術攻堅戰。

中國近些年“卡脖子”之所以有所突破,就是按照“中國製造業2025”和黨的二十大報告精神,發揮了傳統大協作優勢。很多項目多是企業、科研單位、高等院校緊密合作的成果。如掘進機主軸承,在中鐵工程裝備集團的牽頭下,“洛軸”憑藉國內領先的技術研發能力,聯合中國科學院金屬研究所、西藏鐵路建設有限公司、大連理工大學、河南科技大學等成立研究基礎團隊和項目團隊,依託航空精密軸承國家重點實驗室、盾構及掘進機技術國家重點實驗室等國家級平台,協作研發,實現了重大突破。其他卡脖子產品的突破也有相同的情況。

還有一個重要的原因有必要強調,就是中國各級政府支持國產品牌的有效政策,如大型設備有購買必須公開招標,機關、國有企事單位採購管理、資金管理等規定。多年前,中國醫院高端醫療設備存量,95%的是進口的,國產的只佔5%。隨着國產大型醫療設備以及關鍵器件的質量飛速地進步,2003年,中國大型數字醫療設備(東軟的螺旋CT核磁共振)首次出口美國,這標誌着中國高科技醫療設備的研製生產已進入世界先進行列。統計數據顯示,核磁共振設備、CT等醫療設備,超聲波診斷儀,從2014年,中國出口就多於進口。

醫學影像設備是醫療器械行業中技術壁壘最高的細分市場,核磁共振是技術含量很高的設備。

近幾年,中國品牌的高端醫療設備銷量不斷增加,各類排行榜,中國公司快速上升,市場份額大幅度提升。

2022年,CT設備中國品牌份額為50.6%,聯影排名第一,市場份額為26.82%,而2018年排在首位的是通用醫療,佔比37.2%;聯影醫療則排在第4。

2022年,中國品牌數字X光機(DR)市場份額為90.2%, 排名前五的都是中國品牌,前十中外資只有西門子一家。

2022年,彩超設備(UC)中國品牌份額為50.6%,排名前十中有六家為中國廠商,排行第一為的邁瑞。

2022年,核磁共振(MRI),通用醫療雖還排在第一,但是市場份額已經下降;聯影升到第二名,市場份額達到25.8%。

如今,大型醫療設備的外國品牌優勢已經大大減小,多年前一統天下的“GPSC”(通用、西門子、飛利普、佳能),佳能在排名前十難覓蹤影,另三家的市場份額也出現不同程度的下降,中國大型醫療設備優勢逐步凸顯。隨着醫院醫療設備的自然淘汰,公立醫院醫療設備國產化必將成為主流。

大型醫療設備和其他“卡脖子”的發展情況,或許跟家電、計算機、電子產品(如電腦、筆記本、平板、手機等),可能有一個相近的規律,最初模仿外國產品,然後產品技術含量不斷提升、產品質量不斷提高。再後,在政府強有力的產業政策支持下,中國自主研發,突破難點,加上價格優勢,外國品牌在中國或國際的市場份額不斷減少,甚至中國的產量成為世界第一。

趕上發達國家,關鍵在於本土創新和拓展自身的前沿技術 6。韓國工業取得進步的原因之一,在於工業進程的每個發展階段,都大量投資技術研發,韓國為縮小與發達國家之間的技術差距,韓國政府除政策、資金支持外,重點在於發現並消除創新障礙,改革監管和貿易自由化,給企業提供一個良好的創新環境。

四、出口和製造業轉移對工業的影響

聯合國工發組織的2022年國際工業統計報告指出,二十世紀九十年代,世界製造中心位於歐洲和美洲,分別貢獻了世界製造業增加值的36.7%和33.2%。然而,製造業格局在過去30年穩步變化,全球生產逐漸從傳統工業化經濟體轉移到亞洲,目前亞洲在世界製造業中的份額為54.1%。中國已經確立了自己作為世界製造業強國的地位,其在全球製造業中的份額從1990年的3.5%穩步增長到2021年驚人的30.5%,位居全球第一。亞洲其他兩個表現最好的國家—印度(3.2%)和韓國(3.1%)在全球製造業中的份額要低得多,儘管它們是全球重要的製造業參與者。

去年以來,中國出口主要有幾個表現:

一是對歐美部分國家出口增長無力。有分析人士認為,可能是部分歐美國家前期進口貨物儲備充足(2022年進口增長,美國14.67%、英國19.17%,德國24.3%、法國14.82%),且多數國家消費價格上漲,消費數量下降;致使近期進口有所減少(2023年一季度,美、英、德、法、荷、意、澳、新等國均下降)。

二是外國產業訂單轉移。據美國華人反映,Costco、Best buy等商場,中國產的服鞋、家電、小商品等逐漸減少(現在,約佔35%左右),而越南、柬埔寨、緬甸、斯里蘭卡、巴基斯坦、約旦、萊索托、瓜地馬拉、孟加拉*、*印度、泰國等越來越多(或包括中國境外轉移企業的產品)。

三是一些企業不斷地向外轉移,特別是外資企業。2021年,工業外資(含港澳台)企業數量為4.3455萬個,營收佔工業總營收的21.5%。比十五年時(2006年)外資工業企業減少1.7417萬家,營收佔工業總營收的比減少10個百分點(2006年是歷史最高為31.5%);2021年比十一年時(2010年),外資企業減少3.06萬家,就業減少約979萬(2010年是歷史最高為2645.7萬),平均減少65萬/年。2006-2021年間,外資工業企業營收平均增長率為7.3%,而員工減少,營收增長,恰恰説明產品在升級,勞動生產率在提升。

目前,中國處在非常關鍵的時期,跨入高收入國家是大概率事件,跨入高收入國家也意味着跨過中等收入陷阱。中國製造業分出口和內需, 出口製成品佔製造業的僅18%左右(沒剔除外貿公司經營部分的加價),中國的製造業是以內需為主,佔82%左右;淨出口製成品的增加值與GDP的比為4.2%左右。製造業增加值與製造業產出的比為24%左右。

承接中國產業轉移的越南,在過去幾年中,出口翻了一番,因為具有競爭力的較低工資和較低的公用事業成本,吸引製造業領域的外國直接投資。越南的主要出口產品是:電話、手機及其零件(佔總出貨量的 21%)和紡織品(12%)。其他包括:計算機和電子產品(12%);鞋類和鞋類 (7%) 以及機械、儀器和配件 (6%)。主要出口夥伴是:美國(佔出口總額的 19%)、中國(16%)和日本(8%);其他還有韓國(7%)、香港(4%)和荷蘭(3%)。

與中國構成競爭關係的韓國,因為具有競爭力的科技研發,推動着製造業的發展。主要競爭產品有:船舶、半導體、計算機、電子產品、汽車、起重機、初級塑料等。主要出口夥伴是:中國(佔出口總額的23.94%)、美國(13.43%)和日本(6.73%);其他還有越南(6.41%),香港、新加坡的轉口貿易。

中國是出口大國,製成品佔總出口的95%左右,中國高技術出口總值居世界第一,高技術出口佔製成品的比近30%,世界排名第8(剔除香港、新加坡以轉口貿易為主的國家), 排在中國之前的發達國家只有韓國、冰島。但是,現還有一些高技術產品的核心技術,中國還沒有完全掌握;還有部分零部件依賴進口。由於出口高科技產品,外資比例較大(超過60%),外資企業的境外轉移在短時間內可能影響中國高科技產品出口。

中國高科技產品的部分零部件依賴進口,但不超過65%,當出口減少時,進口也隨之減少。製成產品淨外貿的增加值與GDP的比在14.2%左右(其中,製成品淨出口約10%,出口製造業增加值約4.2%)。規上企業出口製造業就業人數約1800萬(其中製造業約1750萬,外貿公司約50萬人)。考慮出口製造業、外貿公司,以及所波及的員工減崗,加上減少消費等等因素,工業製成品淨出口每變化1個百分點,影響GDP不會超過0.2個百分點,影響就業不超過50萬人。

中國是人口大國,消費大國,經濟有很強的韌性,特別是以內需經濟為主,工業產品在國內消費有非常大的市場。聯合國工業商品統計年鑑數據顯示,凡符合中國人生活習慣的產品產量一定前排;凡中國人日常需要的產品產量多數前排,如抗生素、人用醫學疫苗等。各個國家的食品主要依靠本國,進口食品是次要的;並且,發達國家還生產7大類勞動密集型產品(紡織、服裝、箱包、鞋類、玩具、傢俱、塑料製品等),有的產量排名還靠前,如服裝產量排名靠前的有意大利、葡萄牙、西班牙;窗簾或牀帷幔產量排名靠前有英國、西班牙、意大利、比利時;傢俱特別是木傢俱產量排名靠前有德國、英國、意大利、法國、加拿大、日本;等等。發達國家還能保持傳統產品的一定產量;那麼,食品、七類傳統產品,特別是家電、計算機、電子產品等,中國也必然保持很大的生產量和消費量。

近幾十年,有外資(含港澳台)不斷退出中國市場的原因,或是在中國市場份額越來越小;或還有部分海外市場,但中國人工成本越來越高,利潤減少。外資退出後,中國品牌市場迅速佔領空出的市場,某些中國產品還不斷擠佔海外市場。

去年以來,有唱空中國出口的聲音……分析2023年一季度的出口情況,中國出口新經濟正在形成,大家俗稱的“新三樣”(電動載人汽車、鋰電池、太陽能電池),同比增長66.9%,佔中國出口比重達4.7%,同比提升1.7個百分點。中國汽車出口已成為世界第一大國。傳統出口並非慘不忍睹,船舶出口保持高增長(13.1%);特別亮眼的是計量檢測分析自控儀器及器具出口出現高增長(31.8%),自動數據處理設備及其零部件、手機、汽車(包括底盤)等產品同比均增長三成以上。機電產品出口增長7.6%(其中家用電器仍保持正常,增長3.2%);七類傳統勞動密集型產品出口增長5.7%。

結束語。2023年4月,二十屆中央全面深化改革委員會第一次會議,審議通過了《關於強化企業科技創新主體地位的意見》。會議指出,強化企業科技創新主體地位,從制度建設着眼,對技術創新決策、研發投入、成果轉化全鏈條整體部署,對政策、資金、項目、平台、人才等關鍵創新資源系統佈局,一體推進科技迎新、產業創新和體制機制創新,推動形成企業為主體、產學研高效協同、深度融合的創新體系。深入貫徹《關於強化企業科技創新主體地位的意見》,必將加快突破“卡脖子”,持續提升中國製造業的檔次和質量。

聯合國工業組織認為,工業化未來的三大主要趨勢,即數字化、經濟實力轉移和綠色生產。在追趕第二次、第三次工業革命某些領域上,中國動力未減,還需繼續加油。在第四次工業革命中,中國已有耀眼的表現,如人臉識別、語音輸入和識別、大數據等大範圍的運用。落實國家發展和改革委員會的《智能製造發展規劃(2016-2020年),除國內市場外,還應積極開拓國際市場,立爭人工智能企業規模世界居前。現在,很多中國企業佈局全球,在海外建立工廠,應學習美國蘋果垂直一體化的商業模式。同時,應完善移民政策,應完善税收制度,保持一定規模的中低產業,才能讓中國避免日本的那樣的“高收入陷阱”,切實保證城鄉居民的生活水平不斷地提高。

參考和註釋

1.聯合國統計司的《所有經濟活動的國際標準行業分類》(修訂本第4版),2008年關於工業統計的國際建議。中國國家質量監督檢驗檢疫總局和中國國家標準化管理委員會的《國民經濟行業分類標準》(2017)。

2.紡織業精加工業有漂白、印染、梳理、烘乾、蒸煮、縮水、織補、預縮、絲光、褪色、打褶、防水、絲印等

3.參閲日本野口悠紀《失去的三十年-平成日本經濟》

4.科技解析站《這就是中國速度!僅4年多,35項關鍵技術,如今至少突破19項》

5.參閲林逸夫《新結構經濟學》

6.參閲韓國, 司空一、高永善《韓國經濟騰飛六十年》