美國財政惡化,高通脹疊加債務上限,美債危機愈演愈烈_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。05-12 14:04

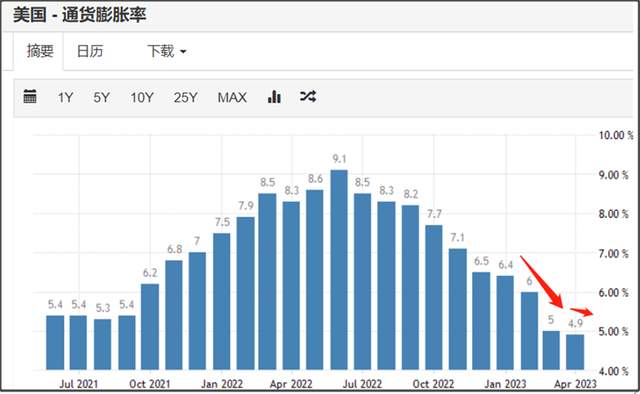

5月10日晚上,美國公佈了4月CPI同比上升4.9%,比上個月的5%通脹率有小幅回落。

雖然美國通脹率已經連續10個月回落,但美國CPI指數已經連續4個月上升。

雖然美國通脹率已經連續10個月回落,但美國CPI指數已經連續4個月上升。

包括4月的CPI環比仍然上漲0.4%,而上月CPI環比只有0.1%的漲幅。

美國CPI環比增速提高,對美國通脹可不是什麼好信號。

美國CPI環比增速提高,對美國通脹可不是什麼好信號。

去年6月,美國CPI停止高速增長,進入半年的橫盤期。

一直到今年1月開始,美國CPI才開始新一輪上行。

一直到今年1月開始,美國CPI才開始新一輪上行。

但因為去年上半年,美國CPI環比增速太快。

所以,今年上半年雖然CPI持續上漲,但因為環比增速低於去年上半年,所以通脹率仍然持續回落。

由於去年下半年CPI是橫盤,所以,只要今年6月之後,美國CPI仍然維持環比上漲的話,那麼下半年美國通脹率大概率會反彈。

當前對於美國來説,一個很大問題是,今年已經不大可能把通脹率降回2%的正常水平。

剔除能源和食品的核心通脹率,4月仍然在5.5%的高位,連續4個月基本處於橫盤階段。

這都顯示,美國當前通脹粘度仍然很高。

這都顯示,美國當前通脹粘度仍然很高。

所以,美國這次公佈的最新通脹數據,雖然支持美聯儲6月開始暫停加息,但還不足以支撐市場對7月降息的預期。

美聯儲上週加息25基點後,美國利率市場就開始激進交易起7月降息的預期。

其實單純從通脹數據看,因為還遠沒有回落到2%的正常水平,所以美聯儲頂多就是下半年暫停加息,但仍然會維持在5%的高利率。

但市場卻仍然激進的進行7月降息的預期。

從CME美聯儲觀察工具來看,美聯儲6月維持利率不變的概率為93.9%。

7月維持當前利率的概率為54.7%。

7月降息25基點的概率為41.9%。

但市場的預期,是會隨着時間變化而變化。

如果下半年美國通脹率出現較大反彈,那麼美國對利率的市場預期,恐怕還會發生較大變化。

不過,在當前美國通脹粘度仍然很高的情況下,為何市場要如此激進押注7月降息呢?

這個是因為,市場預期下半年美國金融市場可能爆發流動性危機,這可能迫使美聯儲不得不提前降息。

按照美聯儲各路決策者目前的態度來説,仍然還是下半年不降息的表態。

但市場單方面押注美聯儲7月降息,實際上是側面反應,市場對6月的金融流動性是深感不安。

所以,市場對美聯儲降息的預期越強烈,反而越説明當前美國金融市場爆發流動性危機的可能性越大。

這其中最主要的,還是當前美國債務上限的問題。

最近拜登一直被這個債務上限弄得是焦頭爛額。

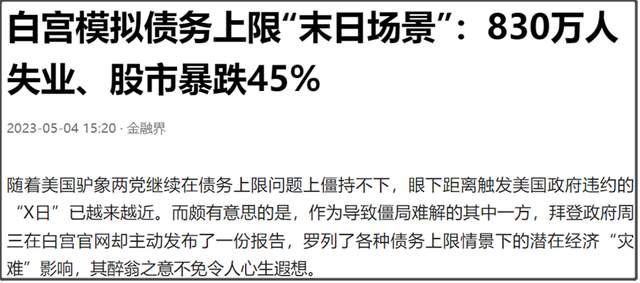

為了讓國會那些人意識到債務違約的嚴重後果,白宮前段時間還搞了一個模擬債務違約的“末日場景。”

白宮經濟顧問委員會在報告中警告稱,如果發生債務違約,美國經濟將受到“嚴重損害”,其中最為災難性的長期違約情景,可能導致830萬人失業,股市暴跌45%。

白宮經濟顧問委員會在報告中警告稱,如果發生債務違約,美國經濟將受到“嚴重損害”,其中最為災難性的長期違約情景,可能導致830萬人失業,股市暴跌45%。

不過這樣的警告,還不足以説服共和黨人。

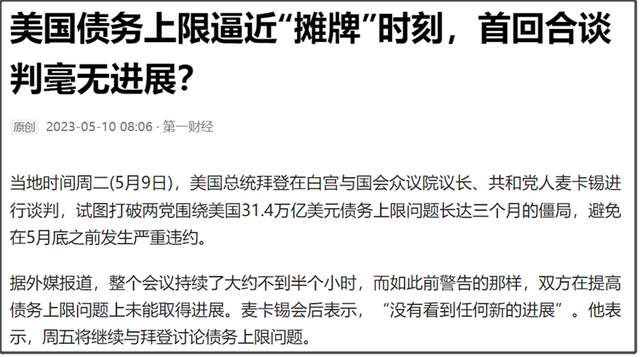

5月9日,拜登在白宮與眾議院議長麥卡錫進行談判,但這場首回合談判只持續了不到半個小時就結束,並沒有任何進展。

這場扯皮大戲,還在持續,接下來兩黨仍然還將頻繁的為如何提高債務上限扯皮。

這場扯皮大戲,還在持續,接下來兩黨仍然還將頻繁的為如何提高債務上限扯皮。

耶倫和拜登輪番警告債務違約的嚴重後果,也是一種預防針,萬一真出現債務違約,也可以把鍋甩給共和黨,變成共和黨要為債務違約負責。

但共和黨對此也早有準備。

所以,4月26日,共和黨也是早早提了一個提高債務上限的方案,並在眾議院通過了。

但因為該方案附加了削減部分政府開支的內容,基本不可能在參議院通過,拜登也明確説不會將其簽署成法律。

那共和黨也可以同樣説,是民主黨在阻撓提高債務上限。

一些共和黨人就説了,並不是共和黨不想提高債務上限,而是要求拜登政府得削減政府開支。

共和黨的這個理由也很充分。

畢竟美國現在通脹這麼嚴重,只靠加息顯然效果並不好,美國政府不削減開支,通脹就很難降回正常水平。

不過,這都是在野黨給執政黨上眼藥水的説辭罷了。

要換共和黨執政,那民主黨也會用這套理由,來阻撓提高債務上限。

背後目的,都只是為了讓執政黨給在野黨做某些程度的讓步。

所以,正常來説,最後兩黨達成妥協的概率比較大。

但今年因為共和黨多了不少極右翼的政治素人,他們都是唯恐天下不亂的傢伙,而且堅決反對共和黨建制派去跟民主黨達成妥協交易。

這才使得今年這場債務上限的戲碼,多了一些小概率極端變數的看點。

也導致市場有一些資金,罕見的押注美國債務違約。

比如,美債1年期CDS,從今年1月的25基點,一路漲到目前的149基點。

這説明市場資金認為,當前美國1年內出現債務違約的概率是1.49%。

這説明市場資金認為,當前美國1年內出現債務違約的概率是1.49%。

這個概率嚴格來説,還不算高。

但美債以往都被認為是不大可能違約的,所以往常這個CDS,只是一些大資金例行買的保險,通常只會在十幾個基點徘徊。

現在突然大幅上漲到149基點,也説明有一些資金在押注美債違約。

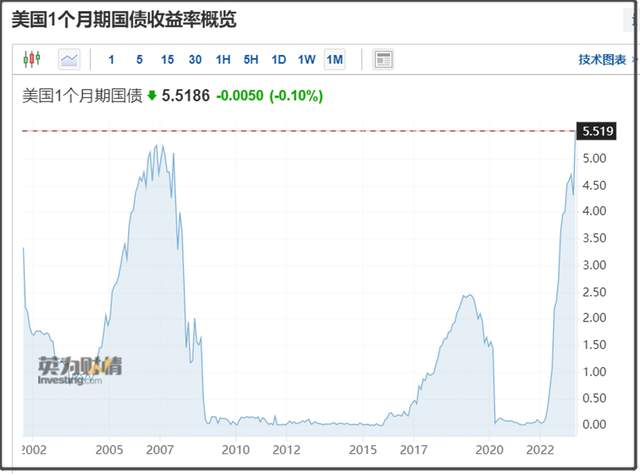

這也是為什麼最近美國1月期國債會大幅飆升的主要原因。

因為市場會擔心一個月內,美債出現違約,1月期美債就會首當其衝。

因為市場會擔心一個月內,美債出現違約,1月期美債就會首當其衝。

美國財政部5月4日發行500億美元的1月期美債,會在6月6日到期,如果到時候美國國會還沒有提高債務上限,那麼美債就會違約。

所以,5月4日發行的1月期美債,年利率才會高達5.84%,遠高於一週前的3.83%水平。

這都可以看出市場的一些擔憂。

市場會這樣去提前交易美債違約的預期,還是比較少見的。

美債違約這種可能性,正常應該都不用被拿來討論。

能讓市場如此廣泛的討論美債違約的可能性,這本身已經是美債信用不斷下降的體現。

背後的根源,是美國財政的惡化。

2019年,美國財政赤字約1萬億美元。

2020年,為了應對疫情,美國財政赤字飆升到3.1萬億美元,創歷史新高。

2021年,美國財政赤字2.77萬億美元。

2022年,美國財政赤字1.38萬億美元,雖然回落了一半,但仍然遠高於2019年。

而5月11日,美國財政部公佈,2023年迄今赤字為9250億美元,而2022年同期的赤字為3600億美元。

這才半年不到,美國財政赤字眼瞅着就要破萬億美元了。

可以預計的是,今年美國財政赤字將比去年有大幅上升,有可能再破2萬億美元。

美國今年財政赤字惡化,主要是税收下降和利息上升。

美國聯邦政府4月預算盈餘同比下降43%至1762億美元。

此外,美國每年需要支付的利息,已經從2017年的5000億美元,上升到現在9289億美元,漲了快一倍。

只要美聯儲繼續維持高利率,那麼明年美國要支付的利息將至少上升到1.2萬億美元。

只要美聯儲繼續維持高利率,那麼明年美國要支付的利息將至少上升到1.2萬億美元。

去年,美國財政收入也才4.896萬億美元,財政支出6.272萬億美元。

也就是説,美國明年財政收入得拿出1/4來支付利息。

假如,美國財政收入進一步下滑,那麼這個利息佔比將更大。

由儉入奢易,由奢入儉難。

2020年的無限印鈔,給美國帶來許多隱患。

2020年大幅擴大的財政赤字,已經很難降回去。

共和黨要求拜登政府縮減開支,卻遭到拜登嚴厲拒絕。

所以,當前美國嚴重惡化的財政,才是美債信用危機的真正根源。

我是星話大白,歡迎點贊支持。