軍火供應商們是怎樣交易“安全”的?_風聞

大湾区评论-大湾区评论官方账号-事实、洞见、影响。05-12 08:28

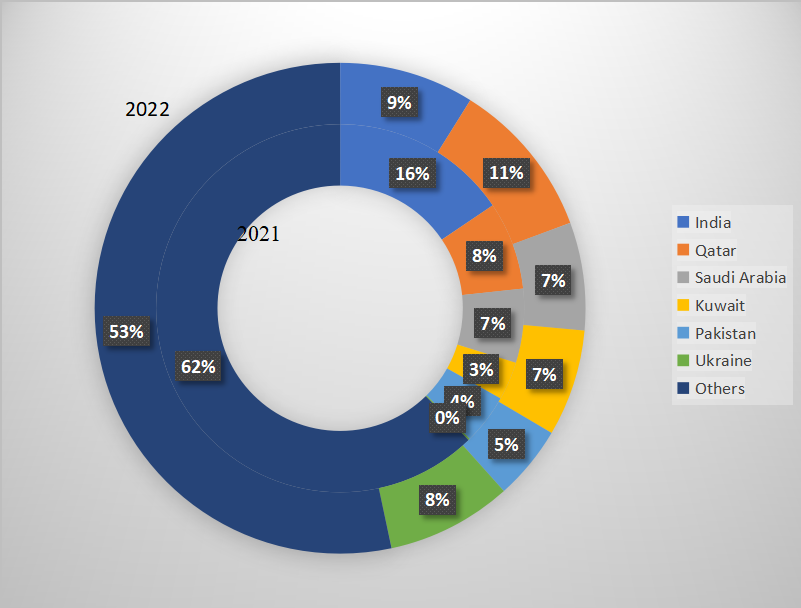

根據斯德哥爾摩國際和平研究所(Stockholm International Peace Research Institute, SIPRI)公佈數據,2022年全球軍火進口量為320億美金,比2021年的268億美金增長19.4%。其中,烏克蘭戰爭使烏克蘭軍火進口額從2021年的0.39億美金,激增至26億美金,佔全球進口份額8%,成為全球第三大軍火進口商(如圖1)。

圖1:全球軍火進口2022與2021年分佈比較(圖源:斯德哥爾摩國際和平研究所)

**由於更為嚴峻的緊張局勢,或者説是不安全感的增加,世界對於安全的需求增長。**而對於“安全”的輸出者,它們的情況是怎麼樣的呢?本文就此問題進行探討。在本文裏,我們把安全假定為代表人們最根本需求的一種商品,以軍火武器為代表。

世界最大的“安全”輸出國戰略

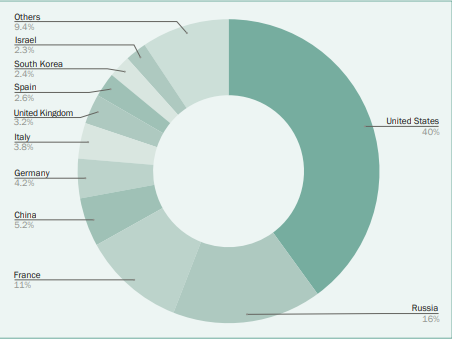

從武器出口的數據來看,如圖2所示, 美國的武器出口佔全球份額40%(2018年到2022年總數據),是第二名俄羅斯的2.5倍,所以算是世界上最主要的“安全”的輸出國。

圖2:(2018–2022)十大主要武器出口國的全球份額(圖源:斯德哥爾摩國際和平研究所)

美國國防部對於自身使命的定位是: 美國國防部的使命是提供軍事力量來威懾戰爭,確保國家安全,並提供具有作戰能力的可靠軍事力量,抵禦破壞美國及其盟國安全的侵略。**就其威脅的來源來看,美國認為現今最重要的對手是中國。同時,俄羅斯也構成了嚴重威脅。另外還有來自朝鮮、伊朗和暴力極端組織。**併為此制定其國防戰略的優先事項:

1. 保衞美國,積極應對中國日益增長的多領域威脅;

2. 阻止對美國、盟國和合作伙伴的戰略攻擊;

3. 遏制侵略,同時準備在必要時於衝突中獲勝,優先考慮中國在印太地區構成的挑戰,然後是俄羅斯在歐洲構成的挑戰;

4. 建立有韌性的聯合部隊和國防生態系統。

美國對於“安全”的投入情況

圍繞這一國防戰略,美國在“安全”方面的投入大概如下:

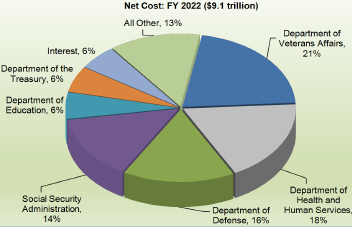

在財政支出方面,如圖3所示,在2022年財政年,美國政府一共支出9.1萬億美元,其中退伍軍人事務部門支出最多,佔其21%。其次為衞生與公眾服務部門,佔其18%。第三為國防部16%。所以,我們看到,關於軍事的兩個部門——退伍軍人事務部門和國防部的支出總和佔去政府總開支的37%,為全球之最。

圖3:(2022財政年度)美國財政開支情況(圖源:美國政府問責署)

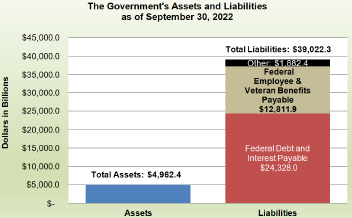

在2022年美國政府資產負債表裏,美國政府的總資產為5.0萬億美元,而總負債為39.0萬億美元**。**其負債主要包括:數目最大項的24.3萬億美元的聯邦債務和應付利息;第二大項的12.8萬億美元的聯邦僱員和退伍軍人養老和其他福利(如圖4)。這其中包括3.1萬億美元的用於當前和退休的文職勞動力養老和其他福利,和9.7萬億美國現役軍人和退伍軍人的員工養老和其他福利。所以我們看到其有關軍人福利的相關負債佔到美國政府總負債的24.9%。而5萬億美元的總資產都不能覆蓋其高達9.7萬億美元的現役軍人和退伍軍人的員工養老和其他福利方面的應履行責任。

圖4:美國政府的資產和負債情況(2022年9月30日,圖源:美國政府問責署)

在員工人數方面, 美國國防部是美國最大的僱主**,有超過210萬兵役成員和超過77萬名文職僱員,**而美國政府的文職部門在職人員也總共280萬,可以説,美國國防部一個部門佔去美國政府總人數的一半。

全球軍火商的情況

全球軍火商在眾多方面都出現了集聚現象,主要表現在:

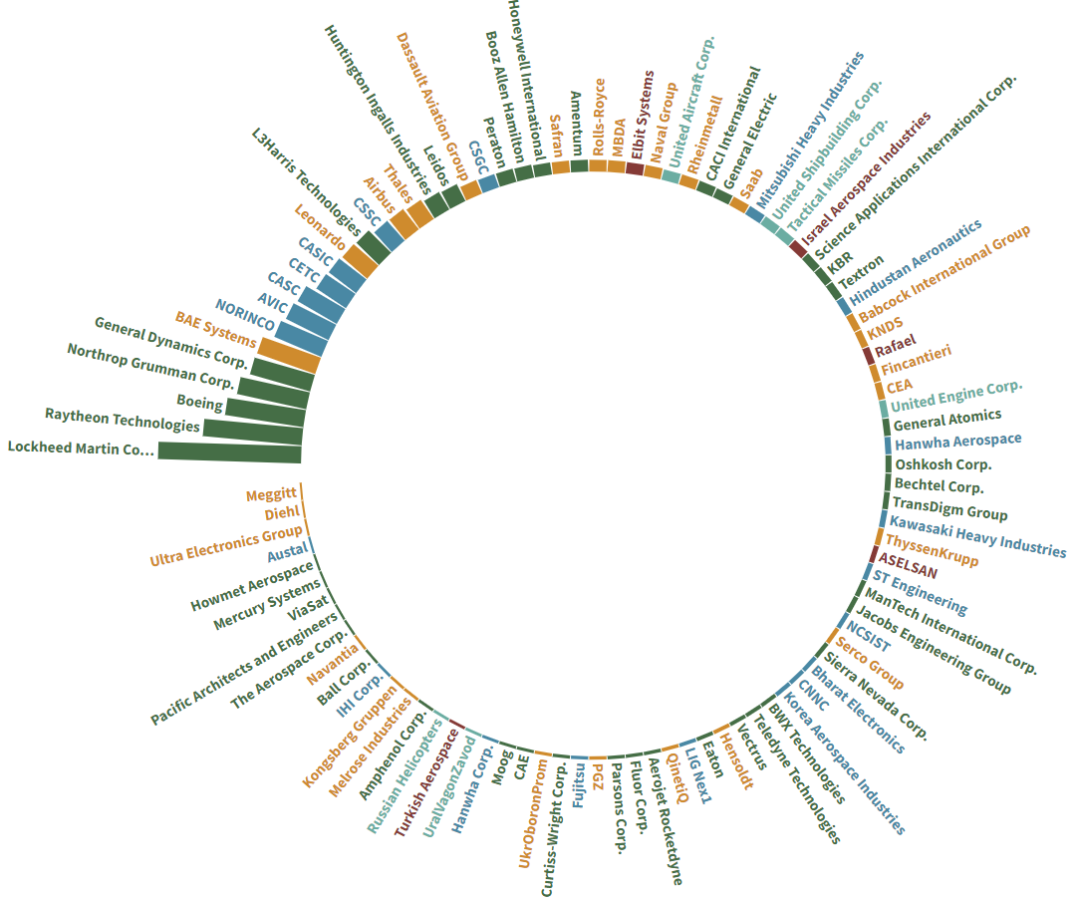

**首先,市場份額集聚在頭部大公司。**如圖5A所示,前11家軍火商佔全球前100家軍火商份額的50%. 最大的軍火商洛克希德·馬丁(Lockheed Martin Corporation), 僅一家公司就佔全球市場份額的10%。

圖5A:全球前100軍火商(2021年)公司銷售額分佈

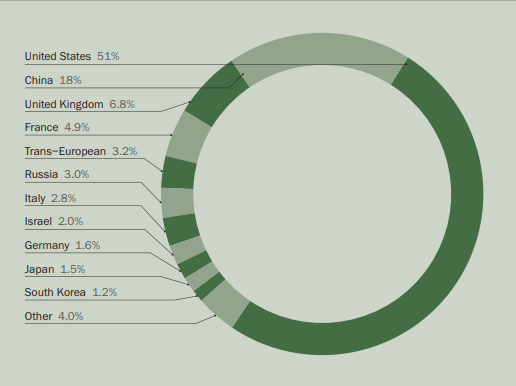

**另外,國家的集聚性。**如圖5B所示,全球前100軍火商武器的銷售額有51%來源於美國公司,是排名第二的中國的2.8倍。

圖5B:全球前100軍火商(2021年)國別銷售額份額

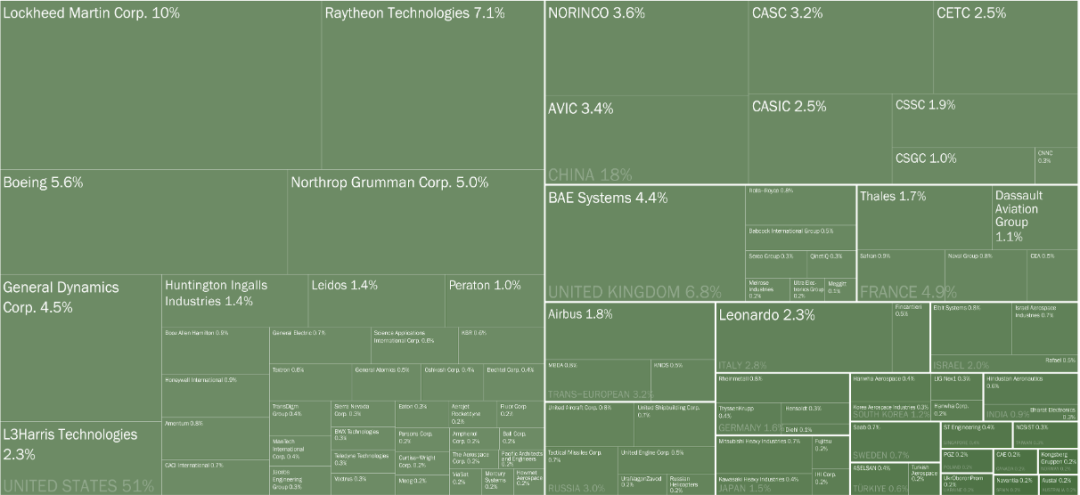

**再者,在同一國家內部行業集聚現象更為嚴重。**美國的頭4家軍火商佔去全國軍火商武器銷售額的54.3%。佔全球份額18%的中國所有8家涉足武器生產和銷售的公司均為中國政府實控(如圖5C)。

圖5C: 公司銷售額佔比和國別分佈(圖源:斯德哥爾摩國際和平研究所)

最後,在本身的所有權層面上,美國軍火供應商所有權越來越集中在全球前三大的資產管理公司,

分別是Blackrock(黑石集團),Vangard(先鋒集團)和 State

Street(道富公司),這三間資產管理公司共同控制着領先企業20%左右的股份(如表1)。同時,他們在此行業的“橫向持股”也非常普遍,“橫向持股”是指一間資產管理公司在同一行業中多個公司中擁有大量股權的做法。這使得這些本應相互競爭的公司擁有共同所有者,使相互競爭的激勵降低,形成了相互關聯的寡頭壟斷。如道富公司同時為第一、第二和第四的軍火商的最大股東,也是第三大軍火商的第四大股東,還分別是美國第五大和第六大軍火商的第七和第五大股東。

表1:美國三大資產管理集團

對軍火供應商橫向持股情況

數據來源:雅虎金融在2023年4月14日數據;

作者製表

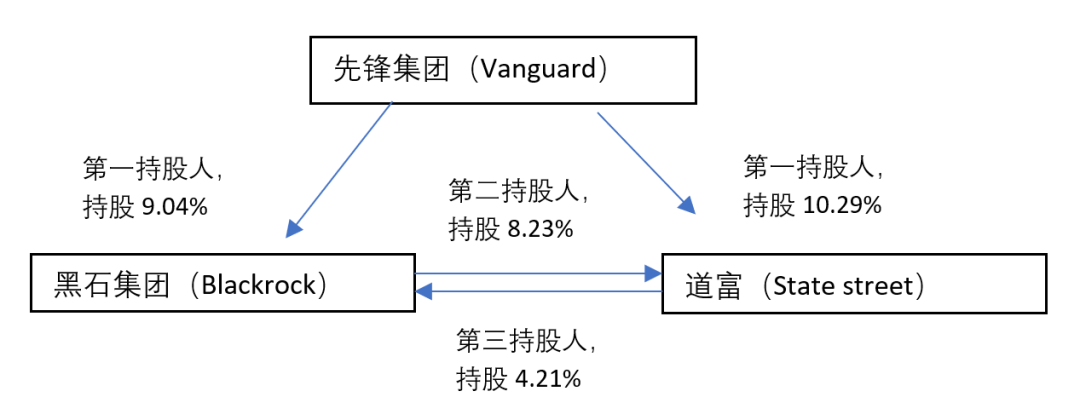

另外,這三間資產管理公司是互相交叉持股的。如圖6所示,先鋒集團是黑石和道富的第一大股東,道富是黑石的第三大股東,黑石是道富的第二大股東。黑石和道富是美國的上市公司,但是先鋒與其他投資管理公司不同,是私營公司,其客户作為投資人不得而知。但是按其出資比例擁有對其所投公司的決策權是肯定的。而如表一所示,這三間資產管理公司的聯合佔股在領先的美國軍火商裏均為第一。在一定程度上可以説,當這些公司對美國的國防項目進行競標時,花落誰家,其實對於背後的共同持股人,在利益層面説差別並不大。全球第一大軍火商,洛克希德·馬丁就曾在其年報裏披露:為向客户(主要是美國政府)提供最好且能滿足特定需求的能力組合,他們經常通過團隊安排與其競爭對手合作。此外,競標失敗的公司也時常可以成為最終總承包公司的分包商。這種與同行公司競爭項目,並同時作為其供應商或客户的情況並不少見。但是如果這些公司背後的所有者均是同樣的投資公司,這樣的情況將更為方便。

圖6:美國三大資產管理公司交叉持股情況(數據來源:雅虎金融在2023年4月14日數據;作者製圖)

當前形勢的潛在風險

洛克希德·馬丁在2022年的年報裏披露,其2022年總股東回報率達到了40%。業務73%來自於美國政府,另外的26%來自於國際客户(很大部份通過美國政府)。2022年有效公司税率為14.2%。隨着第五代戰鬥機的更新迭代,其被稱為全球最先進的F-35戰鬥機為其帶來了強勁的增長勢頭,使其2022年27%的銷售額都來源於F-35,也迎接着來自全球的訂單。

如前面所分析,作為高度集中的軍火行業,在全球緊張局勢和不安全情緒高漲情況下,行業收入的增加是理所當然的。但是,這樣的行業制度下是否就沒有弱點?顯然不是的,它的潛在風險包括但不侷限於:

首先,作為外部性極大的行業,為資本所控制的軍火商承擔經營方面的成本,同時獲取經營方面的收入,看似很合理。但是昂貴的外部成本卻被政府和社會,以及納税人所承擔。我們看到一方面是軍火供應商的高額資本回報,而另一方面是如前所述的美國政府資產負債表上高企的關於戰爭方面的應履行責任和每年高額的軍費開支,這些最終只能被納税人或者社會消化。

再者,**所有權高度集聚,如三大資本管理公司,使遊説政府變得更加有利可圖,也使操縱輿論和文化變得有利可圖。**資本可以通過輿論和文化產業,如媒體和電影等,製造威脅論和不安全感,將本應只出現在戰場裏的軍用武器,安排進所謂的電影大製作片裏,並配以塑造戰爭中的英雄主義。也將本應出現在戰場裏的武器民間使用合法化,並配以民主自由的藉口,使其槍支可以出現在幼兒園、學校和商場等等,讓整個社會和文化,成為一種“防禦”社會和“安全感”文化。

不管以上的潛在風險有沒有發生或者未來會不會發生,對於全世界的普通民眾來説,可能需要反思的是:我們和國家是否真的面臨這麼多的“威脅”?是否真的那麼“不安全”?如果真的需要“安全”,是否需要通過軍火去購買這些“安全”?