深圳公租房開始“堵漏洞”_風聞

心之龙城飞将-05-13 00:00

朱羅紀2023年05月12日 15:54:451人蔘與1評論

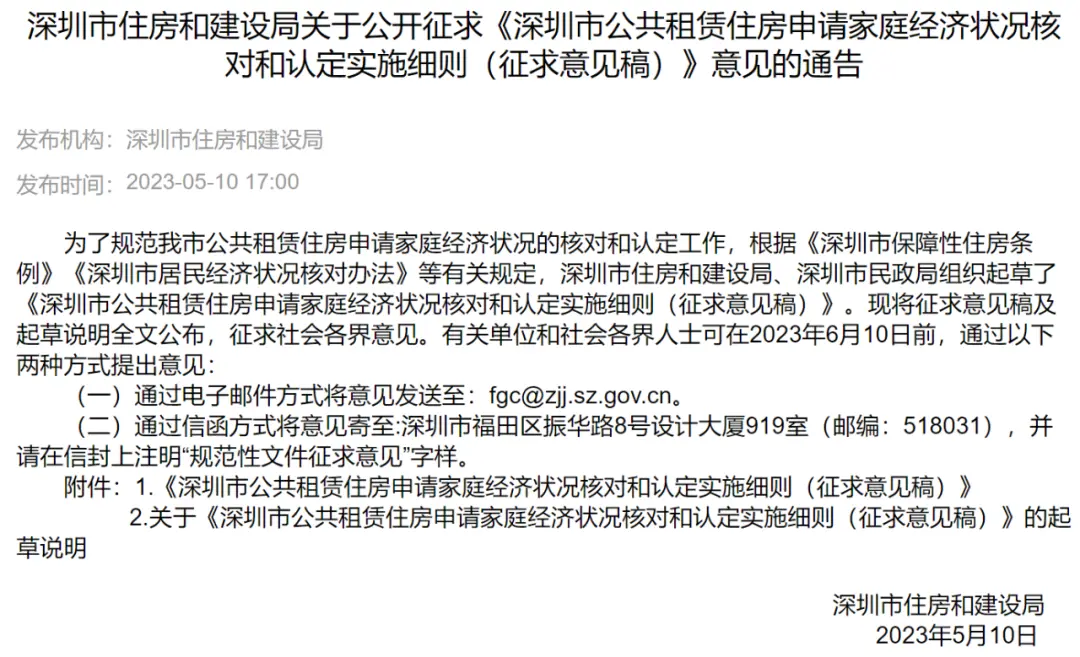

5.10,深圳住建部門發佈了一份非常有意思的文件,公開徵求《深圳市公共租賃住房申請家庭經濟狀況核對和認定實施細則(徵求意見稿)》意見的通告,宣告將針對公租房羣體展開更為細緻的家庭經濟狀況審查,並針對瞞報行為提出處罰舉措。

這是至少過去10年以來的第一次,往前走了一小步。

01

先來看這份文件的文本內容,大意提到幾點。

1)根據深圳保障房條例推出此舉。

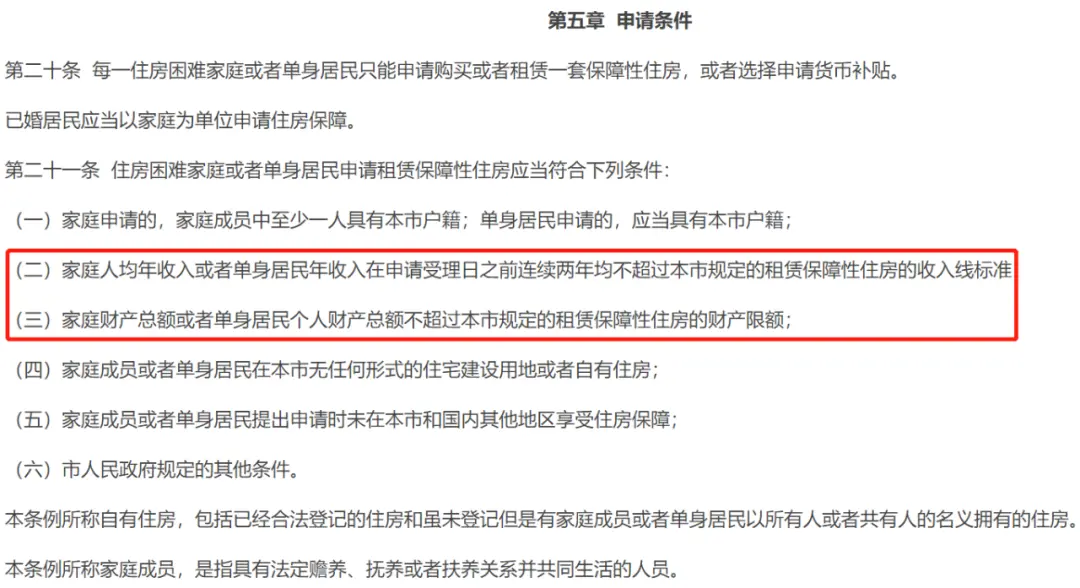

這個條例是在2010年施行,迄今依然是深圳住房保障的“最高規則”。其中明確規定了,申請租賃保障房,需要滿足家庭財產限額+收入劃線兩個標準。

這説明了,住建部門此舉是有法律依據的。但問題在於,上述那個“雙標準”,至今也沒有出來過一次,這是後話。

2)審查內容為可支配收入與家庭財產。

這是最重要的內容,劃分得很清楚。申請人“經濟狀況的核對內容包括核對對象的基礎情況、可支配收入和財產”。

家庭收入指核對對象在規定期限內獲得的全部現金及實物收入,包括:工資收入、經營淨收入、財產淨收入(比如賣房子)、轉移淨收入(比如離退休金)等等。

家庭財產指核對對象擁有(含接受繼承、贈與)的全部實物財產和貨幣財產,包括:房屋、車輛、銀行存款、證券、基金、商業保險、互聯網金融資產等。

這是10幾年前就確定的思路,有的申請人沒有收入(甚至沒有工作),但並不代表家裏沒財產。雙保險的確立,對於合理配給資源更有作用。

3)撒謊將被處罰。

意見稿裏規定了,如果核對對象存在隱瞞、虛報經濟狀況,將可能“被駁回申請並在規定期限內不予受理其住房保障申請,納入不良行為記錄”。

02

這是深圳過去10年來第一次宣告針對公租房申請進行收入及財產審查,在10年之前,保障房配給其實是有的。

比如在2007年桃源村經適房配售時,是有要求的——“申請人2006年至2007年家庭人均年可支配收入應連續兩年低於23252元;同時,在2007年12月25日,申請家庭總資產不得超過28萬元,這些資產包括實物資產和貨幣資產,前者指汽車、家用電器、金銀珠寶等資產,後者指有價證券、存款、借出款等。”(by南方日報)

今次可説是重啓,但重啓動力何在?又為何是此時?

大家都知道,上月中,深圳發生了“(疑似)公租房炫富女”風波,當時深圳住建部門是給了調查回覆的:不違規。

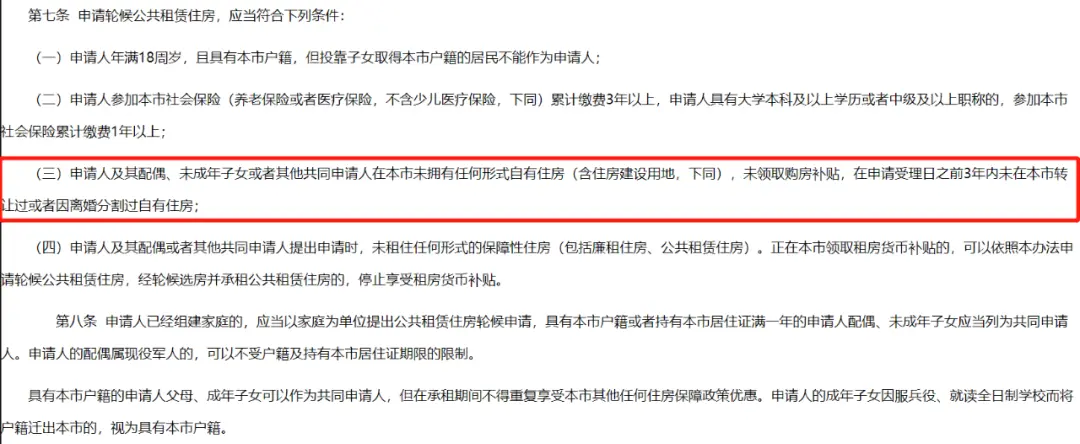

的確如此,因為依據的是《深圳市公共租賃住房輪候與配租暫行辦法》(2013年底出台),對申請人的收入和財產是不要求的,只要求不能擁有“任何形式自有住房,未領取購房補貼,在申請受理日之前3年內未在本市轉讓過或者因離婚分割過自有住房”。

能確定的是,上次的事件一定是給到管理部門巨大的輿論壓力。雖然,我們不太好講是否因為上次風波深圳開始做出此番修正的。但通讀文件整體分析,它更像單個部門為了避免未來類似風波重演而做的預防行動。

文件有兩處是模糊的。

一在,對過往已經配租的公租房是否複核沒有涉及,看起來是隻針對新增的公租房增加新的審查內容。二在,文件通篇沒有給出明確的數字標準——家庭財產限額多少?收入劃線幾何?

我理解原因是這樣的。

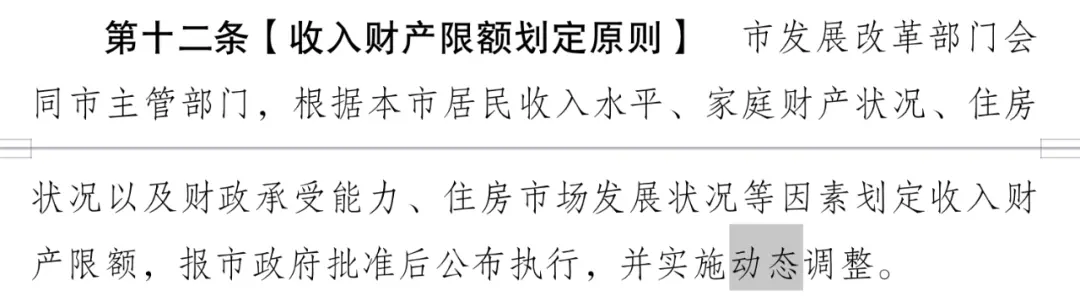

參考上面説的保障房條例,以及今年1.17住建部門發出的公租房徵求意見稿,都明確了“財產限額+收入劃線”的説法,但也指出,那是發改部門、住建部門等多部門會同合作的成果,並且要上報批准。

因何過去10餘年都沒有出台不知,但説明了,財產限額+收入劃線的制定,絕不是一個部門可以完成的事兒。一定是需要多部門討論、徵求意見、審議批准等程序,這個過程可以很長。這反向解釋了住建部門的這個政策,為什麼通篇沒有數字。

但這麼做,也註定了住建部門在執行中只能是彈性的、模糊的操作,因為無章可循。那麼,做這個審查,怎麼審?

我理解這個審查應該是一個根據社會常識行事的操作,落地中可能是抓大放小、宜粗不宜細,目的在於剔除掉顯著不符合標準的申請人,這個判斷標準粗略描述應該是:如果一旦曝光,會引發輿論風波。

比如你名下有一台大奔,或者你雖然沒有住房但是你每月工資流水好幾萬,或者你沒有工作但是你銀行存款上百萬……就是説,那些數字指向你的“實力顯著不允許”申請公租房。

把這些顯著不符合的剔除掉,防止不能出現那種現象——“哇!這個人吃黑松露,花28500買包,卻申請到了公租房!”不出現這樣顯著違反全社會常識認知的,就大體上可以説,“公租房資源流向了更需要它的人手裏”。

所以,這就回到我們上面説的,它看起來是個“預防”性手段,以及是為下一步的“劃線”政策做銜接鋪墊。

03

最後看這個劃線標準。

實際上這在實踐中有分歧,國際通行慣例看,基本都是有劃線的,我們之前的操作也是這樣,比如北京、深圳,之前都是。但在實踐中也不是那麼好,大家常見的突出問題是,儘管有劃線,但依然擋不住許多“虛假騙房”,以及事後轉租等等(我相信像這些人才房、公租房也都存在)。

這個問題幾乎難以解決,除此之外,還有別的技術問題。

其一是,劃線太低,按照劃線標準,經常是符合條件的羣體,既買不起房也擔不起月供。結果造成了公共住房配售大面積遇冷,進而導致保障房覆蓋範圍狹窄。其二是,劃線標準多年不變,比如北京公租房至今執行的還是2011年的收入標準。

當然,在香港那種保障年份久、經驗豐富的城市,也有新問題,有些公屋居者為了能夠一直住在便宜的公屋裏,想方設法讓自己收入不增長,也就變成了俗稱的“養懶漢”/“福利陷阱”。這個問題,以內地現行保障水平,應該較長時間內不會大面積出現。

基於這些實踐,也有意見提出,既然是住房保障,就應該只查驗住房的擁有狀況,這樣可以擴大保障範圍。

我個人覺得,就租賃型保障房分配而言,劃線還是應該比不劃線好。這個是基於一個簡單樸素的認識:保障性的資源,應該流向那些真正需要照顧的人羣手裏。有實力的人應該到市場上去參與競爭,而不是接受保障。

香港的設計值得參考,一在於它劃線相比之下更科學、更人性;同時還在於,它會跟隨通脹及時做調整。

一個人有錢買幾萬塊的包,過上讓自己開心的生活,是好事,這樣的人越多,社會越好。但是,她們有條件到市場上去租房子住,政策設計應該實現這一點。

今天這個政策,預示着深圳在讓保障變得更公平的方向上,往前再邁了一步。是深圳住房保障政策“堵漏洞”的開始,下面還會繼續。最重要的下一步,一定是那個劃線標準,應該劃到多少才更加科學,更加有助於三類保障住房行穩致遠。