中郵消費金融股東生變,拉卡拉退出_風聞

镭射财经-立足数字化思维,深挖新商业故事。05-16 13:48

來源 | 鐳射財經(leishecaijing)

「鐳射財經」獲悉,拉卡拉已退出中郵消費金融股東序列,其所持股份被中郵消費金融第二大股東星展銀行收購。該股權變更事項在中郵消費金融2022年度信息披露中得到了印證。

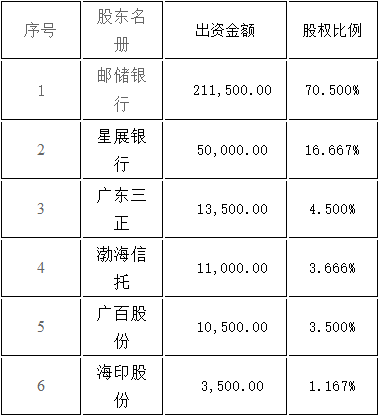

根據信息披露內容,截至2022年末,中郵消費金融全部股東從七位減少至六位,分別是郵儲銀行(70.5%)、星展銀行(16.667%)、廣東三正(4.5%)、渤海信託(3.666%)、廣百股份(3.5%)、海印股份(1.167%)。

其中,星展銀行收購了拉卡拉所持中郵消費金融5000萬股權,持股比例由原來的15%增至16.667%。這項收購已經完成資金交割,但還未完成工商變更。

知情人士透露,拉卡拉退出消金投資,可能主要基於壓縮金融業務的考慮,結合監管對支付公司迴歸主業的導向,拉卡拉旗下的小貸等類金融業務也將繼續收縮。目前,拉卡拉尚持有三張小貸牌照,前不久廣州拉卡拉網絡小貸已將註冊資本從10億元減至2億元。

就在股東發生變動之際,中郵消費金融業績猛然下滑,甚至出現了增收不增利的情況。數據顯示,中郵消費金融2022年實現營業收入60.48億元,同比增長6.37%;實現淨利潤4.43億元,同比下滑63.95%。

相比之下,過往三年的營收利潤維持正向增長。2019年-2021年,中郵消費金融分別實現營業收入37.25億元、48.63億元、56.86億元,淨利潤分別為3.49億元、4.02億元、12.29億元。

業績大幅回撤背後,中郵消費金融盈利指標走弱。中郵消費金融2022年營業淨利率下跌至7.32%,處於行業較低水平,而2021年營業淨利率為22%,位居行業前列。一般消費金融公司淨利率下滑,意味着盈利能力相對較弱,收入可能被較高的信用減值損失或運營成本抵消。

接近中郵消費金融的人士表示,中郵消費金融利潤不及同期,可能由職場費用、面籤設置以及逾期問題所致。“職場人員數量增加,場地擴大,設備費用增加,導致公司成本上升,此外,客户逾期也會對利潤造成衝擊。”

截至2022年末,中郵消費金融設有16個省級營銷中心。中郵消費金融的線下業務模式分為直營和代理,去年其加強渠道結構調整,加大自營線下業務拓展。

另外,有從業者稱中郵消費金融去年線下業務明顯變得更難做,授信卡得很嚴格,可能是資金緊張的原因。從中郵消金資本充足指標看,其已經接近監管紅線標準,資產擴張受限。

資產方面,隨着發放貸款規模逐年增加,中郵消費金融總資產也從2019年末的311.72億元增長至2022年495.53億元,淨資產53.87億元。雖然依靠利潤留存,資產淨額逐年增加,但沒有增資補充,資本充足水平已處於較低水平。

數據顯示,中郵消費金融2022年核心一級資本充足率9.54%,一級資本充足率9.54%,資本充足率10.51%;2021年資本充足率11.54%,核心一級資本、一級資本充足率10.56%。相比之下,2022年資本充足水平進一步降低。

根據商業銀行資本管理辦法,消費金融公司遵循非系統性重要商業銀行監管指標,資本充足率紅線為10.5%,一級資本充足率紅線8.5%,核心一級資本充足率紅線7.5%。參照監管指標,中郵消費金融若要擴充表內業務,就必須儘快進行增資。

為了應對資本不足問題,中郵消費金融通過助貸、聯合貸的方式做多表外業務。如其與微眾銀行合作聯合貸,2022年微眾銀行渠道放款金額超52億元,貸款餘額10.91億元。

而從整個消金行業來看,定價走低、獲客成本攀升也成是影響中郵消金業績的重要因素。

去年,中郵消費金融再次調整貸款利率,定價下限降低,上限控制在24%以內。非循環額度產品(一次性額度)的利率調整為7.2%-23.6%,此前該產品利率下限為14.04%;循環額度類產品年利率區間為10.8%-23.76%,此前為14.04%-23.76%。

中郵消費金融稱,公司去年根據監管指導要求,持續降低產品利率,讓利消費者,貸款綜合定價較上年度下降1.55個百分點。貸款定價下滑意味着息差收窄,而消費金融公司營收主要來源於利息收入,因此會對業績產生一定影響。

獲客方面,中郵消費金融助貸獲客、代理獲客、母行獲客、廣告投放均需支付較高的獲客費用。如母行獲客渠道,中郵消費金融按照年日均貸款正常類餘額的2%向郵儲銀行支付引薦服務費;線上渠道獲客按CPS結算,費用為成交金額的3%。

定價和獲客壓力,讓中郵消費金融不得不將目光瞄向優質資產。中郵消費金融表示,2022年着力推進業務轉型,大力發展優質受薪和自僱客羣,積極探索拓展優質公積金客羣、貨車司機、用車客羣、靈活用工等客羣等。

除了以往的業主貸、加郵貸等面向優質客羣的產品,中郵消費金融還推出小微產品。中郵消費金融小微產品主要面向自僱客羣,與郵政合作從收單商户場景切入。

客羣上移則為中郵消費金融實現價降量升創造了可能。