出海熱潮下的冷思考:認真談談國內藥企重獲權益這件事_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔05-16 11:14

一家充滿鬥志的國內biotech,與野心勃勃的海外創新藥企牽手,會發生什麼?

兩家公司攜手向前,是所有人樂見其成的結果。但創新藥世界充滿太多變數,還有一種結果是,雙方終止合作,分道揚鑣。

出海浪潮下,越來越多分手的案例告訴我們,藥企的悲喜不相通,分手背後的原因也是多樣的。我們並不能基於主觀臆斷去猜測,究竟是哪方的問題。分手也有可能是,它們共有從前,各有未來。

在國內藥企的license out浪潮中,分手事件或許會愈發常見。在這一背景下,我們有必要重新全面、客觀看待這國內藥企重獲權益這件事。

日前,基石藥業重獲PD-L1抗體舒格利單抗與PD-1抗體nofazinlimab海外權益,為我們提供了一個觀察樣本。

/ 01 / 新藥上市捷徑被堵,EQRx戰略生變

基石藥業與EQRx的分手原因,可以總結為一句話,計劃趕不上變化。

原本,基石藥業與EQRx的合作,有望成為一段佳話。按照EQRx設想,其希望通過提供低價高質的創新藥,在藥價昂貴的美國市場殺出一條血路。

因此,2020年成立後,EQRx便引進了中國已經上市或處於後期階段的諸多管線,包括基石藥業的PD-L1抗體舒格利單抗、PD-1抗體nofazinlimab,以及翰森藥業的第三代EGFR-TKI等。

或許,EQRx計劃中的突圍路徑是:基於這些管線的中國臨牀數據在美國上市,既節約臨牀成本,又省下臨牀時間,一箭雙鵰。

參考過去幾年FDA寬鬆的審核口徑和其他大藥企的做法,EQRx的模式也不失為一種差異化打法。實際上,禮來也是這麼想的,因此牽手信達生物引進後者的信迪利單抗。

2021年5月,基於在國內開展的三期臨牀ORIENT-11的試驗結果,信迪利單抗向FDA提交大適應症,一線治療非鱗狀非小細胞肺癌的上市申請。

降價不降質,還能給醫保省錢,任誰都認為這是一個好模式。EQRx成立後便迅速獲得了華爾街資金的認可,估值水漲船高,一度接近40億美金。

但FDA態度的轉變,堵住了EQRx原本設想的海外藥物在美國上市“捷徑”。

2022年以來,FDA的創新藥審核理念不斷趨嚴。按照FDA現在的要求,一款創新藥只有在效果不劣於標準療法的情況下,才能夠獲批上市。

換句話説,要想在美國上市,必須要在海外與標準療法進行頭對頭臨牀試驗,才能拿到上市入場券。信迪利單抗的上市遇阻,也表明了FDA堅決的態度。

儘管舒格利單抗、nofazinlimab本身並沒問題,但由於FDA態度的轉變,EQRx提供低價高質創新藥的模式遭遇了極大挑戰。因為頭對頭臨牀不僅需要極大的資金投入和時間成本,還要承擔相應的風險。

資本寒冬下,對於未有產品上市的EQRx來説,這並不現實。不得已,EQRx重新思考經營方針,大幅調整管線。

基石藥業與EQRx的合作也就此終止,前者重獲PD-L1抗體舒格利單抗與PD-1抗體nofazinlimab海外權益。

/ 02 / 海外節奏變化不大,市場依舊充滿信心

儘管合作終止,但基石藥業並不會受到這一事件的影響。

原因在於,一方面,基石藥業已經在與EQRx的合作中獲得實際收益。雙方合作之初,EQRx支付了1.5億美元首付款。雖然合作終止,但首付款並不需要退款,所以兩款藥物已經為基石藥業“創造”了不菲的價值。

與常規經營收入不同,首付款沒有銷售、行政等額外費用,相當於“淨利潤”。按照全球頂級藥企25%左右的淨利潤率計算,創造1.5億美元淨利潤對應6億美元收入,摺合42億人民幣。在過去3年,累積創收超40億元的國產創新藥,少之又少。

另一方面,這並不意味着舒格利單抗海外商業化進程的停滯。

目前,舒格利單抗在歐盟和英國的註冊申請已經被受理。若進展順利,舒格利單抗或將成為首個成功出海的PD-L1。

要知道,英國和歐洲PD-(L)1市場潛在規模接近200億美金。若能率先出海,舒格利單抗無疑能夠給基石藥業帶來不菲的回報。

與此同時,基石藥業也不會放棄美國市場。雖然大適應症開展頭對頭臨牀試驗,對於基石藥業來説也有資金壓力,但其可以與K藥錯位爭鋒,推動競爭相對緩和的適應症的臨牀工作。

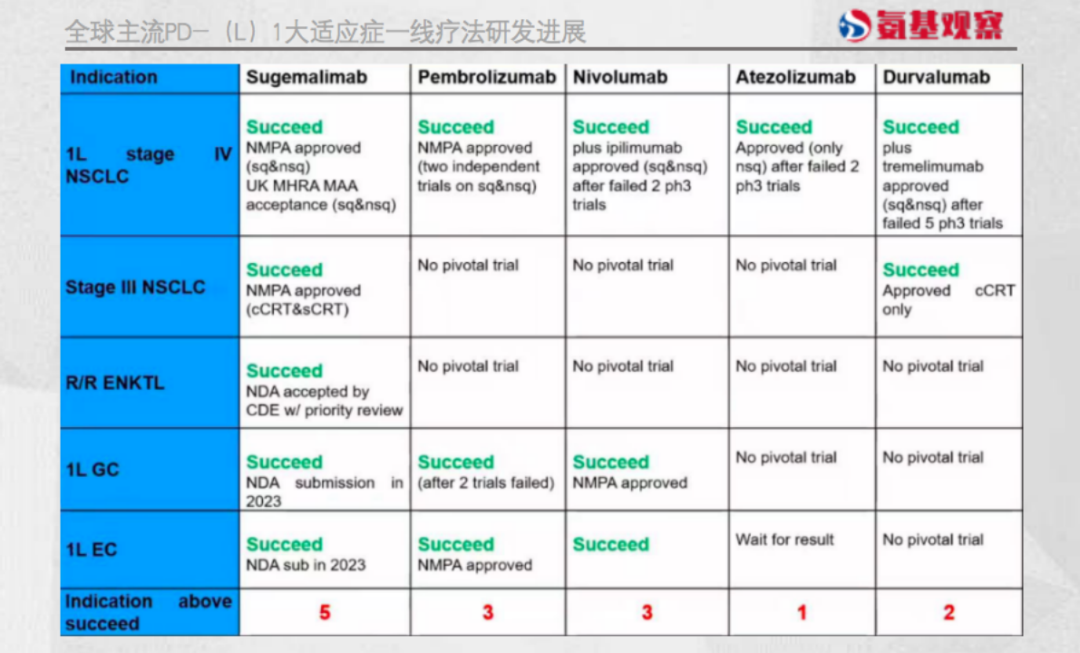

如下圖所示,在淋巴瘤、胃癌等領域,舒格利單抗均已成功完成臨牀並且進度全球領先。這意味着,在身位居前的適應症領域,舒格利單抗有望通過突破性認定等手段加速上市進程。

鑑於舒格利單抗已公佈了諸多高質量的臨牀數據,基石藥業的海外之旅依然充滿可能性。基石藥業表示,公司依然會在海外尋找舒格利單抗和nofazinlimab開發與商業化合作伙伴。

鑑於舒格利單抗已公佈了諸多高質量的臨牀數據,基石藥業的海外之旅依然充滿可能性。基石藥業表示,公司依然會在海外尋找舒格利單抗和nofazinlimab開發與商業化合作伙伴。

未來存在的一種可能性是,基石藥業與新合作伙伴牽手,再次獲得可觀的首付款和潛在里程碑款。

綜上,與EQRx合作的終止,對於基石藥業的影響可以忽略不計。

換個角度來看,隨着與EQRx終止合作的消息公佈後,基石藥業的股價並未出現大幅波動。這説明,基於臨牀數據、市場潛力,市場對基石藥業同樣抱有信心與期待。

/ 03 / Biotech的全力以赴,未來可見更可期

挑戰是新藥研發路上的常客,但這並不會改變新藥向前的趨勢,biotech也不會停下前進的步伐。

面對挑戰的堅韌不拔是創新者必須具備的品質。實際上,透過過去幾年的發展,我們已經充分感受到國內biotech的韌性,它們的未來可見更可期。

正如上文提到的基石藥業,在舒格利單抗海外商業化持續推進的同時,公司國內業務也在加速向前。體現在業績層面,公司在持續降本增效,加速商業化管線的自我造血功能。

2022年,得益於商業化渠道建設進入成熟階段,基石藥業的商業化效率顯著提升,人均產出比達到250萬元,不劣於成熟大藥企的表現。

得益於此,公司在商業收入增長142%的情況下,同比減虧10.17億元,不斷接近盈利的目標。

更重要的是,基石藥業成熟管線價值仍在不斷提升。2023年,其RET抑制劑普拉替尼一線肺癌適應症有望獲批,這將使其實現非小細胞肺癌RET突變治療領域的全線覆蓋。

而在今年的ASCO大會上,基石藥業還將公佈阿伐替尼片的兩項最新研究數據。這意味着,基石藥業的成熟管線能夠通過不斷擴充適應症,增加對患者羣體覆蓋的規模,以迅速擴大營收規模。

與此同時,公司潛力新興管線也在加速孵化。比如,基石藥業進度全球領先的ROR1 ADC藥物CS5001,全球臨牀均在加速推進。

目前,CS5001在美國和澳洲完成多個劑量組的評估,並展現出良好的安全性和耐受性;中國臨牀的首例受試者也於日前成功入組。

一直以來,基石藥業留給外界最大的印象便是臨牀質量和速度突出。公司預計今年年底就能公佈CS5001一期臨牀初步數據。在“基石速度”下,CS5001也將很快成為基石藥業的價值增長引擎。

畢竟,在CS5001之前,ROR1靶向藥已經備受矚目。

去年以來,ADC資產熱度大幅提升,默沙東收購VelosBio的ADC藥物VLS-101的價格已經達到27.5億美金;而基於差異化設計,CS5001又有“同類最佳”潛質。這些因素,都推動着CS5001成為下一個重磅BD潛力選手。

截至目前,基石藥業現金儲備超過10億元。若最終CS5001成功借船出海,基石藥業的彈藥無疑會更加充足。

行業下行週期,儘管不確定性陡然上升,但越是如此,那些面對不確定的干擾因素,能夠持續修煉內功,全力以赴的biotech,越是彌足珍貴。