“京東白條”騙局頻發,個人信息泄露……多地警方緊急發出提醒!_風聞

向善财经-05-21 20:47

文:向善財經 作者:劉能

“白條註銷”騙局又來了!

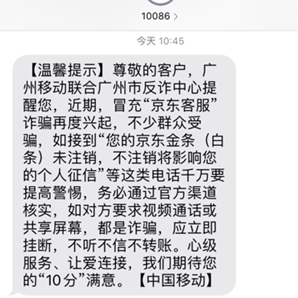

近日,廣州移動10086聯合廣州市反詐中心發佈提示:冒充“京東客服”詐騙電話再度興起,不少羣眾受騙,如接到“您的京東金條(白條)未註銷,不註銷將影響您的個人徵信”等這類電話千萬要提高警惕……都是詐騙,應立即掛斷,不聽不信不轉賬。

仔細看這則温馨提示不難發現,當地反詐中心“劍指”:“京東白條註銷騙局”!

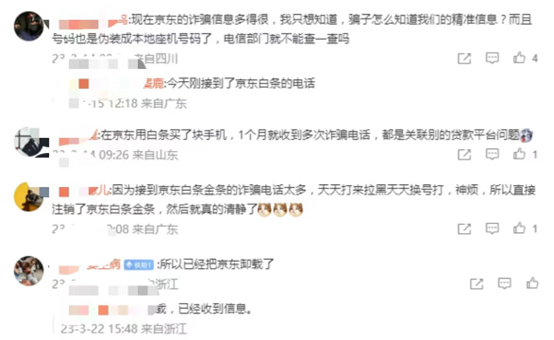

而在網上搜索發現,前不久,泉州、安陽、喀什等全國多地的網警官方賬號,也都密集發佈類似消息:警惕‘京東白條’騙局。據公開報道,全各地已有多人被騙。

對於這些頻發的“白條詐騙”,廣大網友也有疑惑:為什麼冒充京東金融客服的“白條詐騙”這麼多?這些詐騙電話,又是通過何種途徑,能準確定位到個人且透露出的個人信息極其詳細?不法分子又是怎樣獲取到京東白條用户的精準信息?“白條騙局”中為什麼受害人這麼容易就着了騙子們的道兒?

01

“白條詐騙”背後的**“黑產經濟學”**

便隨手搜了一下,好傢伙!被騙的人還真不少。

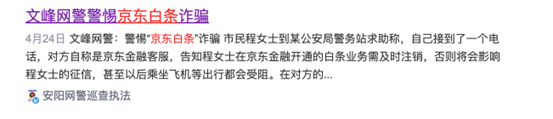

濱州網警、安陽網警、達州網警都發布過警惕“京東白條”詐騙的反詐提醒。

據安陽網警巡查執法賬號發佈,程女士接到自稱是京東金融客服的電話,告知程女士在京東金融開通的白條業務需及時註銷,否則將會影響程女士的徵信。在對方誘騙下,程女士信以為真,在操作的過程中,程女士想到了類似的反詐宣傳,最後到警務站緊急求助,隨後在民警的幫助下避免了資金損失。

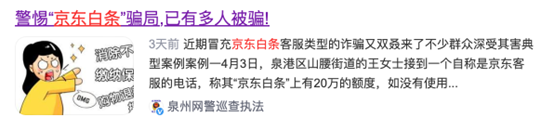

泉州的王女士也遇到了同樣的騙局,在接到所謂“京東客服”的電話後,王女士擔心“京東白條的20萬額度”被冒用,慌亂按照對方指示,開啓屏幕共享,並轉賬20萬進行“驗證”,最終,王女士意識到自己被騙,隨即報警求助。

從公開信息來看,全國各地都有“京東白條詐騙”發生。

**“白條詐騙”頻發,為什麼冒充京東白條詐騙的電話這麼多?這一系列黑產背後的原因究竟是什麼?而在這裏面,到底有沒有大家最為關心的——個人信息和隱私的泄露!**我們一步步來看。

詐騙的源頭,往往在於信息泄露。

“白條詐騙”發生後,人們關注的重點問題在於,用户信息究竟是怎麼泄露出去的?

微博網友們表示,曾經也接到過京東白條金條的詐騙電話,有網友表示用白條買手機後收到了詐騙電話。也有網友質疑,騙子究竟是如何獲取到精準信息的?

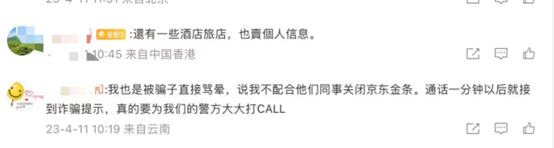

對於信息泄漏的渠道,網友們有這麼幾類猜測:不法分子倒賣信息、經營者販賣旅客信息、黑灰產渠道倒賣個人信息等。

儘管微博網友評論信息的真實性可能有待商榷。但我們換個角度思考,上述消息如果是真的,那這些不法分子又是怎麼精準獲取到白條用户的個人信息和相關隱私的?

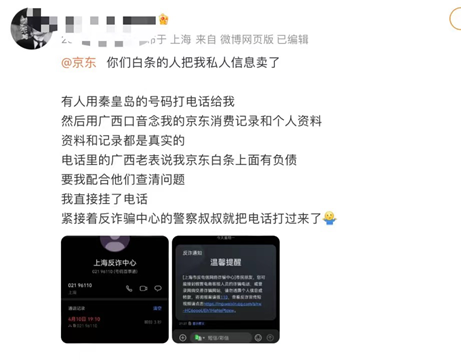

更令人匪夷所思的是,一些自稱“京東客服”的電話,竟然能精準説出消費者購買的商品以及價格等!難不成,這些數據和信息都是不法分子從“黑市”等“黑產”渠道購買的?

正常來説,用户信息一般都會被平台加密存儲,且受到嚴格監管。既然如此,保密級別這麼高的“用户信息”又是通過何種渠道流入“黑市”的?

這些問題,都值得深思,難不成這些詳細的個人隱私泄露,真的如同網友猜測的那樣,是因為消費者使用了“京東白條”?

事實上,從源頭端導致用户隱私泄露的事情,之前也有相關報道。

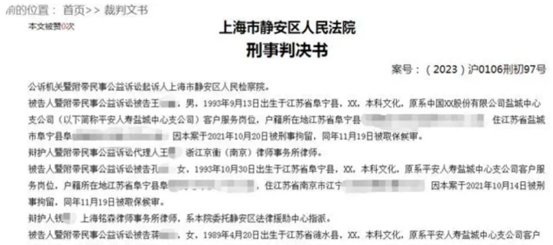

近期,上海上海靜安區人民法院近期公佈一則刑事判決書顯示,某保險公司多名員工侵犯客户個人信息,利用客服人員的職務便利出售個人信息給他人非法獲利。2021年,某出行平台被曝出存在用户隱私泄露問題,某科技公司因爬蟲竊密被罰4000萬……

這些信息泄露的案例表明,加強數據安全合規管理,已經成為平台運營的基本紅線,以需要更嚴格規範的措施來保護個人信息隱私安全,構築起電信詐騙的第一防線。

正常來説,大平台大公司對於個人信息保護都是非常嚴格的。以阿里為例,推出“隱私號碼保護”服務,構建隱私防火牆,保護用户個人信息。

既然平台保護措施這麼嚴格,那麼問題究竟出在哪?會不會存在第三方泄漏的可能性?

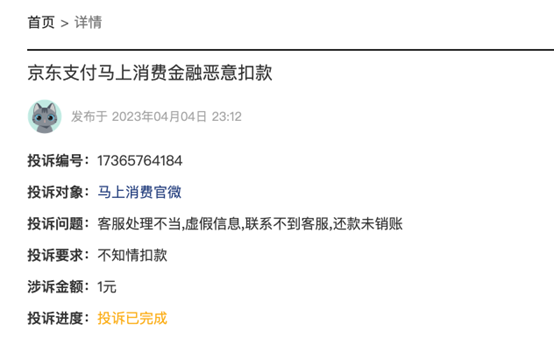

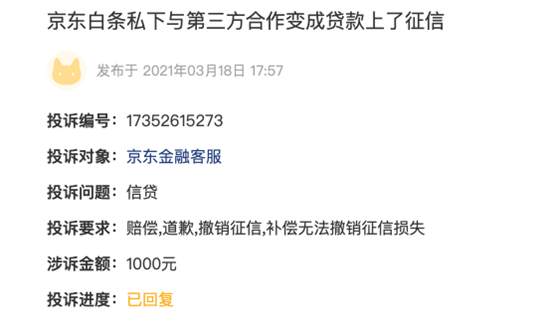

而筆者在第三方投訴平台搜索發現,第三方消費金融平台“馬上消費金融”與京東白條,曾經確實存在過合作關係。

公開信息顯示,2015年3月,京東集團原副董事長趙國慶創辦馬上消費金融,據京東APP借錢平台顯示,京東與馬上消費金融旗下的產品“安逸花”可能也有合作。當然,這些只是部分網友的猜測,並沒有得到官方的回應或證實,我們目前對此不置可否。

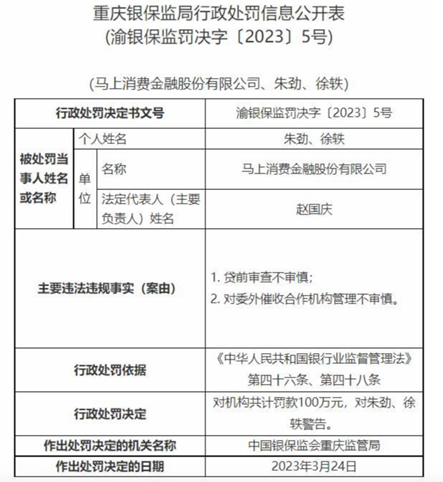

作為京東合作方的馬上消費金融,前陣子則曾因“貸前審查不審慎;對委外催收合作機構管理不審慎”收到了來自重慶銀保監局的一張百萬罰單。

2021年6月,銀保監會消費者權益保護局也曾發佈:馬上消費金融存在“營銷宣傳誇大誤導、產品定價管理不規範、學生貸款管理不規範、合作商管理制度不健全、聯合貸款管理不規範、催收管理不到位”等問題。

第三方研究報告表明,金融借貸行業往往是信息泄漏的重點行業。

據《2023年Q1數據資產泄露分析報告》統計,2023年Q1發生近1000起數據泄露事件,涉及1204家企業、38個行業。其中,金融借貸行業通過第三方軟件服務(如SDK)和短信通道泄露的佔比最多。

並且,有些黑產可通過社工庫、歷史泄露信息等渠道,查詢到姓名、地址、身份證等具體用户信息。

02

“白條詐騙”屢屢得逞,用户“徵信焦慮”恐是誘因

個人信息泄露之外,犯罪分子冒充京東客服進行“白條詐騙”屢屢得逞,也有其他原因。比如,利用了用户自身的“徵信焦慮”。

從第三方消費平台投訴來看,疑似有多位京東用户表示自己從京東商城APP購買商品,被默認使用“白條”支付,逾期後才發現,自己當初竟然使用了白條購物。

甚至有用户表示,京東沒有盡到提示義務,可能會導致逾期並造成徵信損失。

北京的張女士(化名)在京東商城購物時並沒有關注到支付方式,並不清楚京東商城會優先使用白條支付。價值僅幾十元的商品卻仍然使用借款產品,京東平台似乎有意誘導用户使用白條服務。

從實際的使用體驗上來看,雖然京東平台也有微信支付、雲閃付、以及銀行卡等多種付款方式,但如果用户有白條額度,就會被使用“京東白條”支付。

從周邊親友的購物體驗來看,也的確如此。

五一期間好友去周邊遊玩,便就想從京東買一些紙巾,但在付款時,發現默認白條支付,於是心生疑慮:就花了幾塊錢,想買幾包紙,真的有必要打白條借錢嗎?

對於在京東購物,支付時候默認白條付款的情況,上網一搜,發現這並不是個例,甚至有用户直到賬單逾期,才知道竟然是自己使用了白條服務!

很多用户不是花不起幾塊錢買紙巾,更談不上還不起幾十塊錢的賬單,而是消費者很可能壓根就不知道,自己在京東上付款的時候,使用了白條支付。時間一長,逾期未還款上報徵信,對用户的影響確是實打實的。

再加上“白條詐騙”的警示信息這麼多,用户很難去分辨哪些信息是真的、哪些信息是假的。再加上擔心自己徵信出問題,被詐騙分子騙取財物,或許只是時間的早晚的問題。

京東用户體量很大,有網購習慣的用户或多或少都使用過京東APP,但經常使用白條服務的用户可能並不多。這就導致,一些用户在自己毫無警惕、也不知情的狀態下,使用了京東提供的這項“白條服務”。

尤其是對於下沉市場的用户以及學生羣體用户來説,由於缺乏足夠的辨別能力,一不留神就着了道,進而可能會逾期影響徵信**,**甚至會影響後期的就業、買房、買車等等,對於這些用户來説,簡直太冤枉了!

白條服務本質就是超前消費,要促進經濟復甦,關鍵是正確釋放消費潛力。過度超前消費對於經濟復甦來説未必是好事。

過度超前消費,其實不利於長久的消費增長。如今很多年輕人超前消費,但並沒有足夠的收入來源,反而可能會陷入債務陷阱。

因此,過度引導用户透支消費能力,可能有更多社會影響。事實上,過度超前消費,也可能導致違約率上升,從而引發更多社會問題。比如價值觀問題。

借貸門檻過低之後,一些違約用户,可能並不在意還錢的問題,正所謂“借錢憑本事,為什麼要還?”。如此的價值觀取向,明顯已經偏離主流,那麼這些問題如何進一步解決,可能更值得思考。

寫在最後:

“白條詐騙”頻發,京東方面也在配合警方進一步打擊“白條詐騙”,從某種意義上説,京東也是受害者。但“白條詐騙”頻發,伴隨着的就是用户對京東白條信任感逐漸喪失。消費金融是一把火,京東們點燃了這把火,但卻控制不了它。

如今,消費金融服務在不斷完善,京東白條的使用體驗也在不斷優化。畢竟,適度超前消費是好事,既能刺激消費,又能提升用户生活品質。好的超前消費,也需要有更完善的服務。把體驗和口碑留給用户,可能用户的焦慮就是少了一些,“白條詐騙”成功率也就低一些。人們沒有了莫名其妙的“徵信焦慮”也就自然不會有那麼多的用户被所謂的“京東客服”所迷惑,網警們的反詐宣傳也就更能起到作用。

**給用户更多信任,把選擇的正當權利還給用户,才是關鍵所在。**只不過,如何做好這一點,仍是需要去深入思考的問題。