樓市迴歸常態化復甦,貝殼找到解法了嗎?_風聞

开菠萝财经-开菠萝财经官方账号-05-21 20:54

開菠蘿財經(kaiboluocaijing)原創

作者 | 金璵璠

編輯 | 魏佳

2022年,房地產是市場表現最慘淡的行業之一。進入2023年,房地產市場迎來複蘇,房產經紀行業的“大玩家”貝殼,日前也交出了今年第一季度的答卷。

5月18日晚間,貝殼發佈財報,2023年一季度收入202.8億元,同比上漲61.6%;毛利率上升至31.3%,淨利潤為27.5億元。

和2022年相比,貝殼交出了一份超出市場預期、扭虧為盈的成績單。

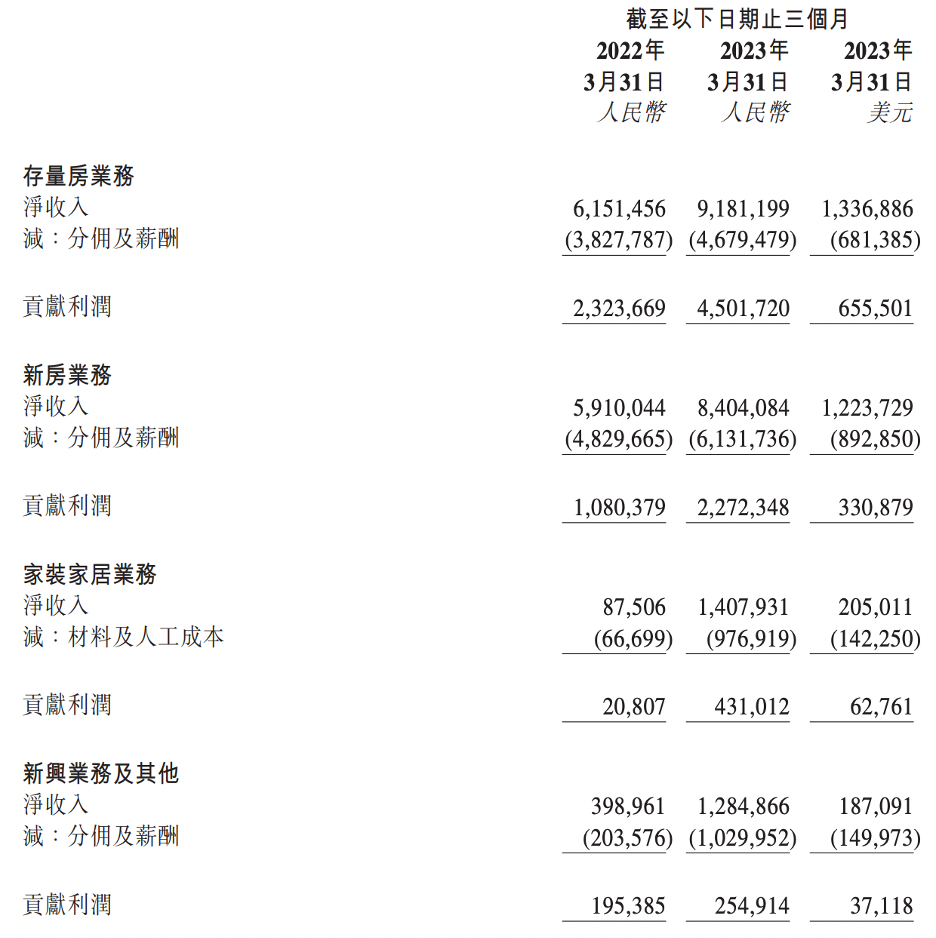

分業務來看,貝殼的二手房業務創造92億元收入、貢獻45億元利潤,新房業務創造84億元收入、貢獻23億元利潤,另外的家裝家居、新興業務及其他,收入分別為14億元、13億元,貢獻利潤分別為4.3億元、2.5億元。

透過這份財報,我們也可以一窺中國樓市。

2023年以來,在一系列政策的刺激下,疫情緩解後積壓的住房需求在2月、3月集中釋放,樓市出現“小陽春”。而今年的“小陽春”有明顯的分層現象,一二線城市普遍好於三四線城市,二手房市場普遍好於新房。

作為房地產經紀行業的頭部企業,貝殼業務連接着供給端與需求端。一定程度上,讀懂了貝殼的財報,就讀懂了房地產市場復甦的特徵和現狀。

樓市小陽春,貝殼交出亮眼成績單

經歷了2022年的樓市低迷,今年春節過後,全國多城出現了樓市“小陽春”的盛況。這一背景下,貝殼開展了積極的業務佈局,“搶收”了樓市回暖的紅利。

財報顯示,貝殼一季度總交易額(GTV)為9715億元,同比增長65.8%。總交易額的上漲,主要是因為二手房和新房業務的交易額增幅跑贏了市場。

基於貝殼的“一體兩翼”戰略來理解,其業務中的“一體”是包括二手房(存量房)業務、新房業務在內的房產交易業務,“兩翼”則分別是家裝家居業務和房屋租賃業務(財務口徑未單獨披露,計入新興業務及其他)。

其中二手房交易額為6643億元,同比增速達到77.6%;新房交易額為2779億元,同比增速44.2%。在貝殼的“一體”中,二手房業務的增速高於新房業務。

“兩翼”方面,家裝家居業務的交易額為27億元,相比去年同期的2億元,增長到13倍以上;新興業務的交易額為267億元,同比上漲40.6%。

不同業務的交易額全面上行,讓貝殼的收入大幅增長。今年一季度,貝殼實現營收203億元,同比增長61.6%。

在最能衡量盈利能力的毛利率上,貝殼同比上升到31.3%,恢復到了疫情前的水平。

在反映賺錢能力的終極指標——淨利潤上,貝殼實現扭虧為盈,今年一季度淨利潤為27.5億元,而去年同期虧損了6.2億元。

營收上漲、業績扭虧,這背後的原因不難理解:在政策刺激下,疫情緩解後積壓的住房需求在今年一季度集中釋放,帶動收入上漲,盈利能力上升。此外,去年同期的基數較低,也導致了貝殼業績的迅猛增長。

不同業務的收入和貢獻利潤情況

貝殼2023Q1財報

從另一個角度看,貝殼的扭虧為盈,也反映出市場的走向:走過近兩年的陣痛期,房地產市場未來的大方向是温和復甦。

進入2023年以來,有關部門仍強調“堅持房子是用來住的、不是用來炒的”的定位,推動房地產行業向新發展模式平穩過渡。

在“房住不炒”的主基調下,當務之急有兩件事:一是防範化解金融風險,“保交樓、保民生、保穩定”仍是核心任務;二是各類金融政策繼續加力,一些妨礙消費需求釋放的限制性政策持續放鬆,目的是推動剛性和改善性住房需求回暖。

對於貝殼所處的房產經紀行業,也有針對性的政策信號的釋放。兩部門日前聯合印發的《關於規範房地產經紀服務的意見》(下稱《意見》),明確要求房地產中介規範行業秩序,進一步完善市場化機制。業內普遍認為,《意見》釋放了“規範大於監管”的積極信號。

對於核心的中介費率,《意見》明確打擊亂收費,建議雙邊收費、分檔定價,但沒有對具體的費率採取強制性干預。合碩機構首席分析師郭毅對此表示,“服務的標準提升、收費的公開透明,對於經紀行業發展將是長期利好”。

改善需求成主力,有痛點也有機會

樓市“小陽春”,並不意味着所有需求的“全面普漲”,也呈現出一定的層次性。

財報顯示,一季度,貝殼92億元的收入來自二手房業務,84億元收入來自新房業務。這兩個業務分別貢獻了45%、41%的營收。另據貝殼研究院數據,一季度全國二手房交易額同比增長51.2%。這些都指向了一點——本輪房地產修復中,改善性需求貢獻最大。

何謂改善性購房需求,簡單理解,就是購房者出於希望改善自身的居住環境、居住面積等目的,進行的房產交易行為,往往涉及到“賣舊換新”等二手房買賣環節。

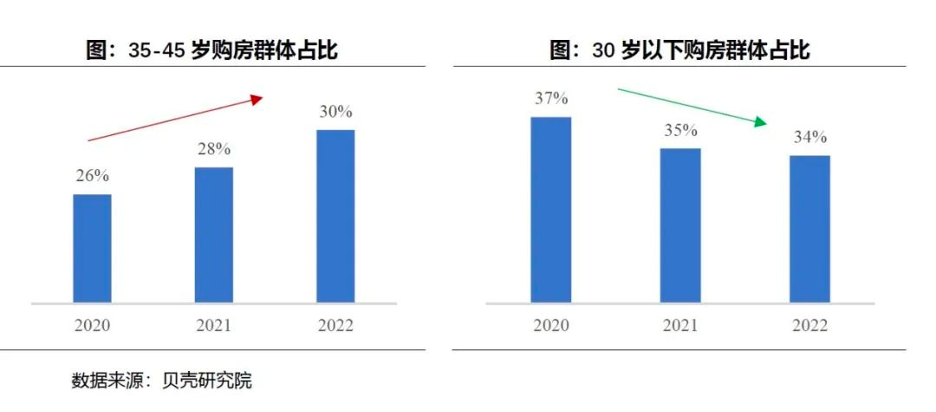

今年1月,中國人民大學商學院與貝殼研究院聯合發佈的《住房需求洞察系列研究之改善性購房需求專題報告》顯示,從市場需求結構來看,改善購房羣體(35-45歲羣體)佔比從2020年的26%提高到2022年的30%;剛需購房羣體(30歲以下購房羣體)成交佔比由2020年的37%下行到2022年34%。

這種趨勢在一二線城市表現得更明顯。上述報告顯示,北京、天津、廈門改善性需求明顯高於剛需,這三個城市改善羣體交易量,都在剛需交易量的1.5倍以上。

這是因為,一二線城市的“老破小”佔比高,是驅動換房的主要原因。以北京為例,據貝殼研究院數據,北京存量房中樓齡在20年以上的住房佔比超60%,改善意願強烈。

改善性需求亦是政策支持的重點。政策現階段“各地因城施策,適度鬆綁”,但依然保持對投資需求的諸多限制,以支持首套房和改善性需求為主。

今年以來,多個城市地方政府推行的“帶押過户”,就是對二手房銷售的一項刺激政策。

“帶押過户”具體指的是,在還沒有還清銀行貸款的情況下,也可以直接完成過户,房產證上的名字從賣家改成買家,讓房地產交易更便利。

當改善性需求成主力,提高存量房市場的流通效率,就顯得非常關鍵。

目前,我國的二手房市場依然有“流程多、貸款難、賣得慢”等痛點,限制了二手房市場的交易效率。一個例證是,我國存量房流通率(指每年交易的二手房數量與存量房總量的比率)近年來一直維持在1%至2%之間,明顯低於國際水平,發達國家流通率的峯值在4%-6%。

痛點亦是機會。在行政成本的制約下,有關部門難以在存量房領域施行完全的市場監管,也留給了房產經紀行業一定的服務空間。

二手房交易流程複雜,需要較多專業知識,一般人難以完全掌握。而行業頭部企業早已建立了完善機制,解決二手房交易中的“缺乏專業服務者”的痛點。例如,貝殼核心的ACN(Agent Cooperation Network,經紀人合作網絡)模式,就是為了減少經紀人間的無序競爭,推動整個業務流程和服務的標準化。

“賣舊換新”是二手房交易中的常見場景,存在較多亟待解決的痛點。大多數有改善性需求的購房者,往往需要先將自己手裏的二手房賣出去,才能確定新房的購置情況,如果二手房沒有賣出去,換房計劃就可能受影響;此外,二手房交易流程中,“貸款簽約”環節較為冗長,需要購房者多次往返線下,也間接增加了交易的時間成本。

比如,貝殼研究院調研發現,青島房屋置換人羣中,需要賣掉舊房再購置新房的比例達到27%。今年3月,貝殼在青島推出了“優鮮賣”、“隨心籤”模式,致力於解決上述“賣舊換新”存在的“老房沒有賣,新房不敢買”的痛點。

“優鮮賣”是通過三方合作,能夠為賣舊換新人羣兜底風險。具體來説,是購房者與開發商簽訂新房認購協議,同時與貝殼平台合作的經紀機構籤房源加速售賣協議。在這份三方協議下,如果舊房成功售出,購房者可以辦理接下來的新房購買流程;如果沒有如期賣出,開發商將退還定金,購房者無需承擔任何的違約風險。

“隨心籤”針對的是二手房交易流程中,環節多、流程繁瑣、耗時耗力“跑手續”的痛點。貝殼通過和多方合作伙伴協作、運用產業數字化能力,提供一站式交易服務,簽約、網籤、評估、貸款、公證等都打包在內。

據測算,“隨心籤”能夠幫助購房者少跑2次以上,有效提高了存量房交易的效率。

從“繁榮”到“退熱”,如何應對?

一季度的樓市“小陽春”難以一直持續,未來,市場將回歸常態化的温和復甦。

4月份已經明顯“退熱”。國家統計局公佈的數據顯示,4月,70個大中城市中,新建商品房和二手房銷售價格環比上漲的城市分別為62個和36個,分別比上月減少2個和21個。可以看出,樓市環比漲幅總體有所回落,二手房市場也有“降温”。

主要原因是,疫情時期積壓的需求,集中在了2月、3月釋放,進入4月,缺乏後續動能。同時,由於房價並未出現大幅度的漲跌,一部分購房者選擇了觀望。

對於今年的樓市走勢,中信證券的研報中提到,2023年房地產市場的復甦正在路上。復甦不會一蹴而就,但復甦的信貸基礎和政策基礎都十分穩固,會在一線城市房價基本穩定的情況下,迎來全國房地產產業鏈景氣的可持續復甦。

基於對市場的判斷,上述研報表示繼續看好信用穩固的房企,並看好交易服務商。中信證券稱,“交易服務商對銷售復甦的彈性,大於開發企業,我們繼續看好貝殼”。

在相對穩定的市場環境中,貝殼沉澱的“人、物、流程”底層能力,已在品質和效率兩個方面形成了強勢的護城河。

一方面是“人”——規模化的門店和經紀人,直接決定着服務質量。財報顯示,今年一季度,貝殼的活躍門店數、活躍經紀人數都實現了增長,門店環比增加約6%至超過39600家,經紀人環比增加18%至超過41萬。

基於ACN模式,貝殼強化優質經紀人的成長、育留環節,進一步幫助門店提效。此外,貝殼還在進行長線的培訓投入。例如,貝殼打造的行業人才培育基地花橋學堂,到2022年底,有4600名職業化店東(貝殼找房上接入品牌商的管理者)完成學習。

不止是“人”,貝殼對交易中的“物”

(房產數據)

和“流程”,均進行了長期的、徹底的數字化改造。消費者端更直接的感知是,在貝殼平台,可以VR看房、線上化簽約,這是和傳統買房賣房完全不一樣的體驗。

客觀上説,房地產是一個典型的週期性行業,在符合一般經濟規律的同時,也受到政策因素的影響。經濟學博士萬釗曾這樣解讀:當市場面臨下跌時,房地產價格具有很強的黏性,即降價很慢,因此房地產需求回落時,價格無法通過及時調整來平衡供需,由於此時價格偏高,房地產需求就會向後推遲,房地產交易量快速萎縮,進而拖累建築業、金融業和房地產經紀行業。

短期看,經歷一季度的過度透支後,第二季度的市場環境將承壓。但整體看來,2023年的房地產市場,依然是下行週期後的第一個復甦期。

由此,貝殼調高了今年第二季度的業績預期,預計2023年第二季度收入185億元至190億元,同比增幅34.3%至37.9%。這份業績指引反映出了貝殼的“中性市場觀”。

在一季度業績電話會中,貝殼執行董事兼首席財務官徐濤如此解讀:“我們不喜歡過熱的市場,但也不懼怕過冷的市場,我們最喜歡‘房住不炒’下供需平衡的市場,最能支持我們的價值彰顯和可持續發展。”

結合貝殼的業務實踐,它的中性市場觀可以理解為,理性看待市場出現的變化,在尊重房地產市場週期性的基礎上,堅持進行長期投入與業務探索,從而對抗市場波動帶來的影響,尋找週期之上的價值。

因而,當政策導向出現轉變,金融信貸環境開始走向寬鬆之際,貝殼依然能夠順應趨勢,持續挖掘消費者的需求,持續夯實品質和效率的核心優勢。比如,當改善性購房需求佔主導時,貝殼通過“優鮮賣”、“隨心籤”等探索,優化二手房交易環節。

未來,將會有更多城市轉向存量房時代。申萬宏源研報顯示,從中長期來看,隨着後續我國人均GDP、人均可支配收入的提升、人均住房面積提升、人口結構變化等趨勢,改善性需求或將逐步成為需求的重要組成部分、甚至是主導部分。

在行業的復甦週期,貝殼通過一份亮眼的成績單,驗證了過往長期投入的價值。在不斷變化的市場中,貝殼將在2023年交出怎樣的答卷,值得各方期待。