A股估值榜2.0_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案05-22 13:07

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

我們在去年年底研究發佈了《A股估值榜》,按照傳統的幾大估值方法,分類分行業對A股的上市公司進行了估值重排。彼時恰逢“中國特色估值體系”的提出,當時的“中特估”並不像目前一樣火爆,更多地是大家對金融市場改革的傳統認知邏輯:為配合註冊制或多層級市場而興起的概念,本質是服務企業端的融資市場。

隨着中特估忽如一夜春風來,在今年春季,在A股掀起巨大風潮,與AI並行成為最具關注度的兩大行情指標。

在中特估如火如荼的行情下,市場明顯出現細分趨勢。5月15日上交所發佈了金融業專題座談會,“金特估”呼之欲出。市場迅速做出反映,銀行、保險迅速帶領指數反攻。

圖:上交所探討金融業估值新聞稿,來源:同花順、上海證券報

在這種行情加速,估值邏輯發生變動的特定環境下,如果我們繼續沿用去年年底的估值邏輯,想必會刻舟求劍——特別是當期大部分低估值的行業都迎來了估值中樞的上移。因此此時此刻,我們有必要重新研究目前市場的估值狀況、以及影響中特估的各種因素,並據此推出本文研究內容:A股估值榜2.0。

01

年初至今估值變化概覽

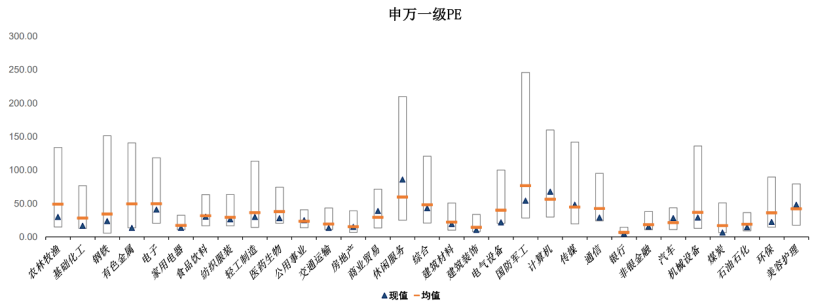

首先我們要弄清楚自年初以來,A股的估值整體結構有沒有發生明顯的變化。我們依舊以申萬一級行業的百分位圖來分析,可以看到,以PE估值為依據,除了年初爆火的計算機、傳媒、較為冷門的美容護理以及疫情放開優勢明顯休閒服務和商貿外,其餘行業現值依舊處在均值以下。

圖:申萬一級行業PE估值百分位,來源:華鑫證券研究

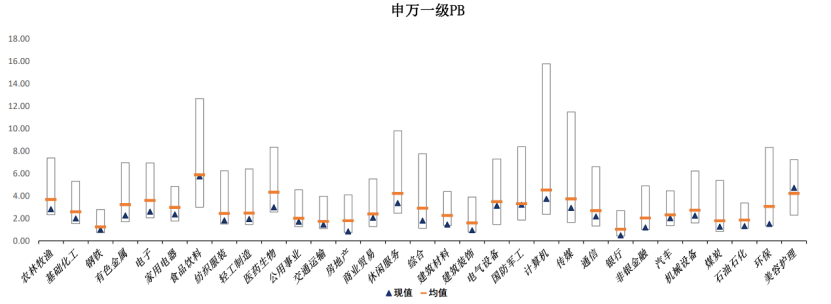

以PB估值為依據,申萬一級行業中更是僅有美容護理處在均值以上。

圖:申萬一級行業PB估值百分位,來源:華鑫證券研究

那既然PB和PE沒有明顯的增量,為什麼要説中特估帶來了估值中樞的上升呢?

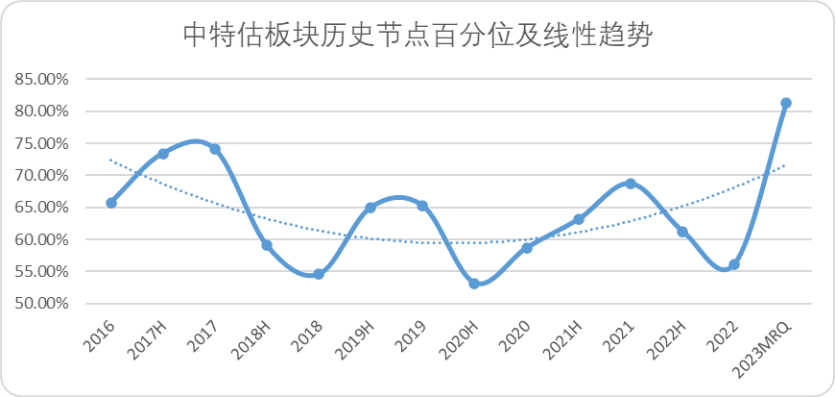

我們以Choice中特估板塊80支標的成分市值百分位16年至今的數據來看,就能看出明顯的估值中樞上移趨勢。如果説自2016年市值百分位來看經歷了一波估值下行行情,到了今年年初至今,中特估板塊的始終百分位突破了80%,頭部企業屢創估值新高,2022年末至今,中特估板塊的估值中樞出現了明顯的上揚。

圖:中特估板塊歷史節點百分位,來源:Choice金融客户端

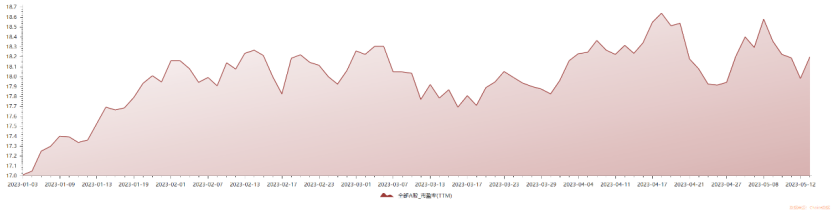

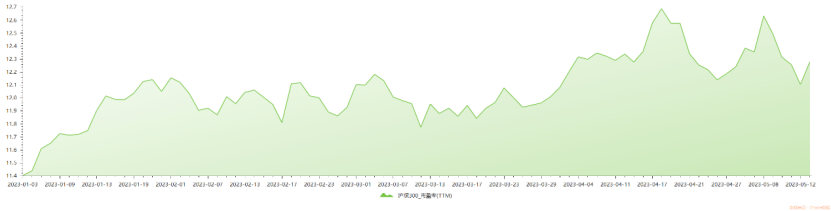

同樣的我們以年初至今全部A股和滬深300的市盈率估值走向也可以看到相同的結論。全A估值由年初的17倍提升至了18.2倍,滬深300由年初的11.4倍提升至目前的12.3倍。並且僅就這半年不到而言,波動的中樞分別提甚至18倍區間和12.2倍區間。

圖:全部A股市盈率估值趨勢圖,來源:Choice金融客户端

圖:滬深300市盈率估值趨勢圖,來源:Choice金融客户端

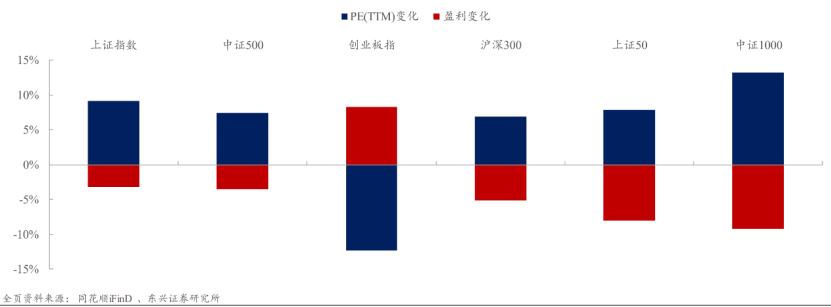

我們再來看拆分的估值和盈利變化趨勢,可以明顯看到上證、中證500、滬深300等等漲幅邊際貢獻最大的就是估值擴張,相反盈利變化倒是成下降趨勢。

圖:估值貢獻拆分示意,來源:東興證券研究所

因此我們可以得出結論,年初至今A股,尤其是中特估板塊,出現了估值中樞的整體上移,也是我們重估A股估值的主要原因,那麼對於A股市場而言,中特估的體系究竟看中什麼?

02

尋找中特估的戴維斯雙擊

對於中特估的概念來説,中國特色的估值體系怎麼建立?輪動上漲的原因到底是為何,似乎沒有一個明確的答案。我們依舊以市場為樣本,來尋找在中特估概念的推行下,刺激增長的底層邏輯是什麼。

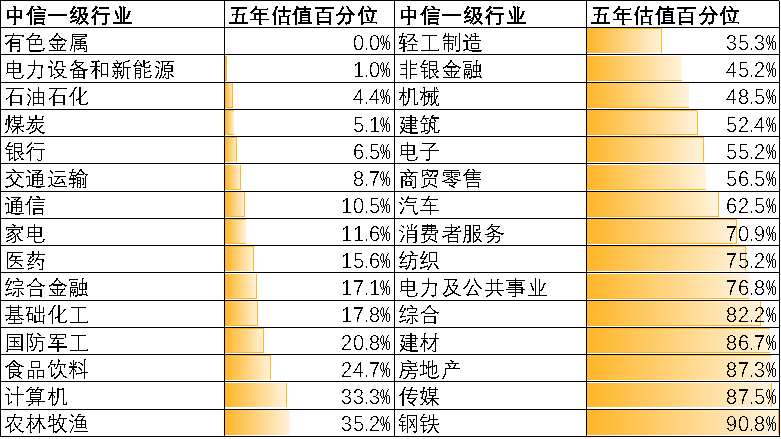

我們首先還是來看中信一級行業的估值水平,相較於年初,受益於估值中樞擴張和業績下滑雙向影響,中信一級行業的PE估值百分位出現了明顯的上漲。行業中位數由年初的19.8%增長至35.2%。

行業層面,有色金屬、電力設備和新能源及石油石化的五年估值百分位依舊處於低於5%的較低水平。而建材、房地產、傳媒和鋼鐵受業績週期性下滑和宏觀環境影響大,估值倍率出現了明顯增高,五年估值百分位均高於85%。

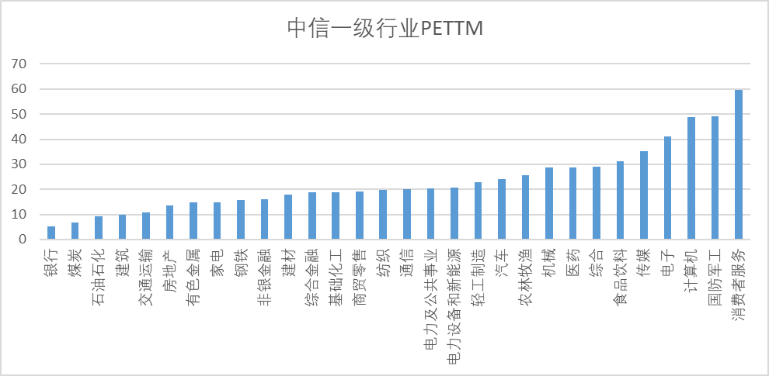

絕對值方面,銀行、煤炭、石油石化的估值沒有超過10x,而年初以來大熱的AIGC帶動下,計算機行業估值已經接近49x,僅次於盈利能力較弱的國防軍工和樣本容量較小的消費者服務,排在30個行業第3名。

圖:中信一級行業五年估值百分位,來源:東興證券研究所

圖:中信一級行業PETTM估值,來源:東興證券研究所

再來看個股方面,市值提升漲幅TOP20的個股中,有14支個股涉及AI概念(包括算力、芯片、光傳輸及語料)3支中特估股票(粵水電市值增長為非公開發行股本增加)。

圖:2023年以來漲幅TOP20個股,來源:Choice金融客户端

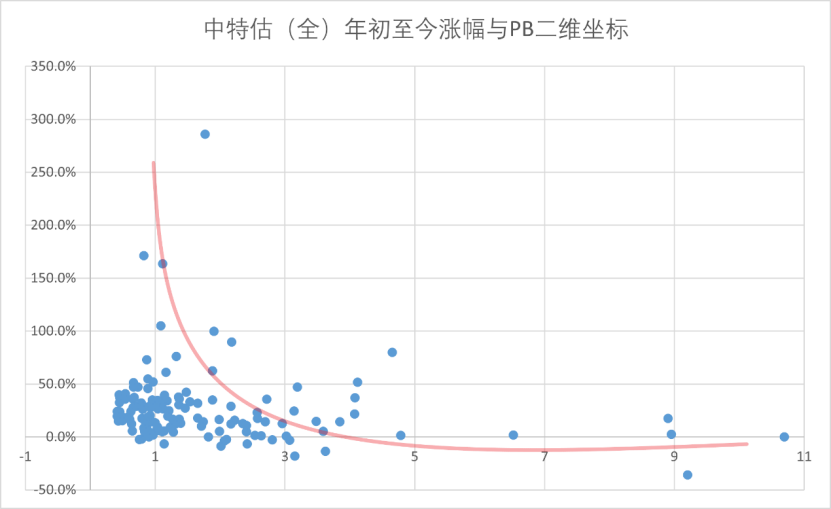

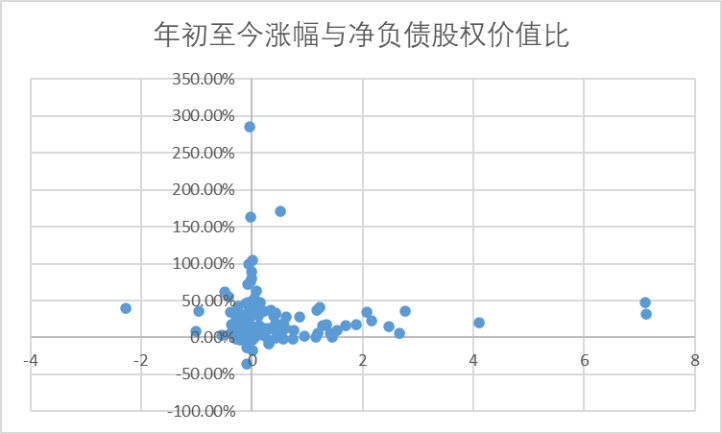

在中特估板塊中,我們統計了同花順中特估100和Choice中特估概念個股,樣本標的133只。以各類估值體系做了統計,數據較繁瑣,直接展示相關性最高的PB估值。按照趨勢線邏輯,基本是年初市淨率越低的個股,今年以來漲幅最高。

圖:中特估板塊漲幅與PB二維座標,來源:錦緞研究院

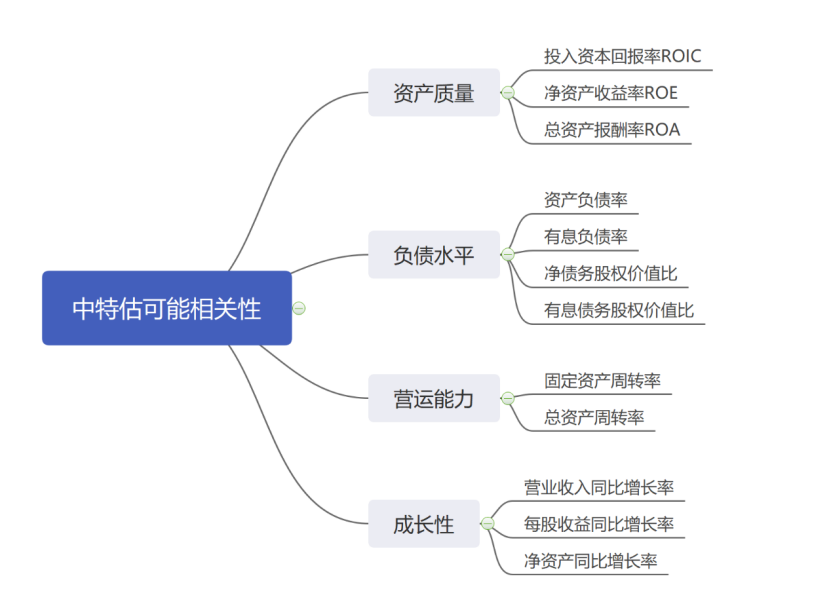

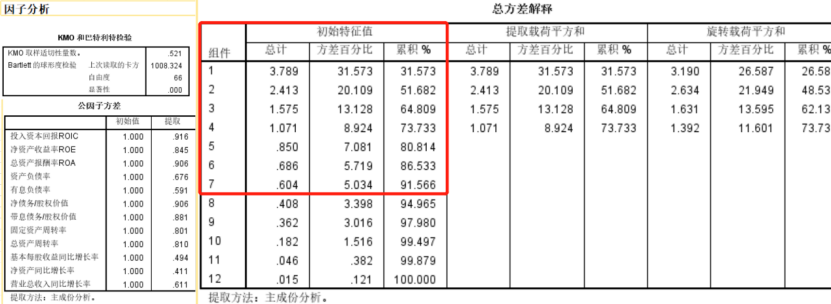

在PB相關性明確的前提下,我們從財務的各個維度來判斷市場考量中特估行情的要素。因為數據量較大,我們分別選取了代表資產質量、償債能力、營運能力和成長性的部分指標,通過SPSS軟件降維因子分析試圖去大範圍尋找相關性。過程較為繁瑣,我們簡化為下圖列示。

圖:因子分析指標相關性和貢獻度部分邏輯圖示,來源:錦緞研究院

如果要解釋分析過程,怕是需要一篇小論文的文字表述。我們直接説分析結果,**就相關性來看,大概需要七個左右的指標共同作用,才能獲得與增長的強相關性。**不過單論指標而言,資產質量相關的指標,以及淨債務指標和此次中特估行情關係最為密切。

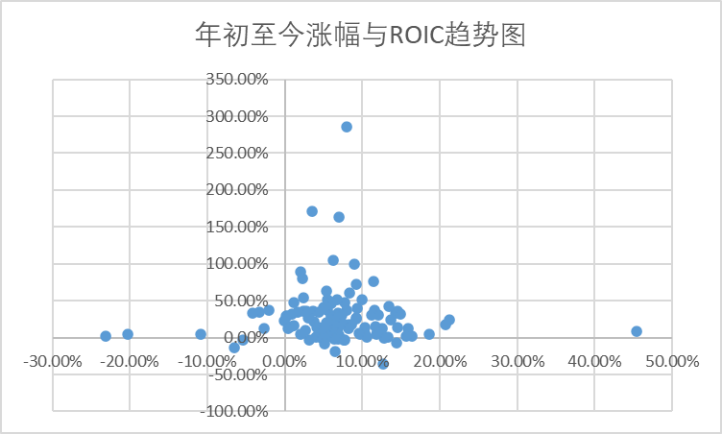

就ROIC而言,與市值漲幅之間的關係呈正態分佈趨勢。也就是説投入資本回報率較高,並且具備強增長空間的企業(投入資本回報率在5%-10%區間),今年以來漲幅更高。並且與淨負債有強關聯,淨負債股權價值比與ROIC形成了線性相關。

圖:中特估年初至今漲幅與ROIC二維圖,來源:錦緞研究院

圖:中特估年初至今漲幅與淨負債股權價值比二維圖,來源:錦緞研究院

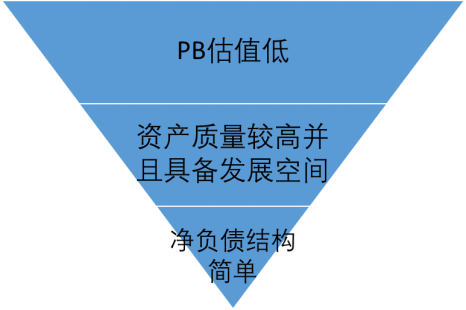

綜上所述,我們整理了尋找此次中特估行情戴維斯雙擊的結果漏斗,依次是中特估標的—PB估值低—投入資本回報率處於正向且目前較低有發展空間—淨負債結構簡單。

圖:估值推理沙漏,來源:錦緞研究院

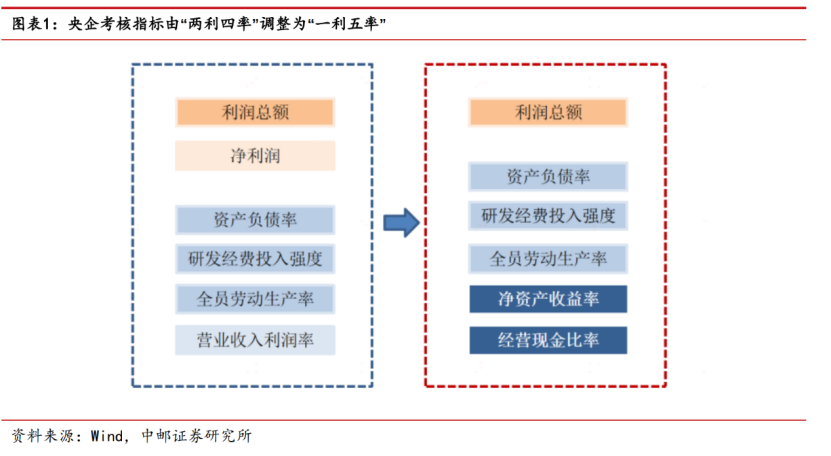

其實如果我們沒有做詳實的數據統計,也能夠從政策面得到信息。央企考核指標由“兩利四率”調整為“一利五率”,將淨利潤調整為淨資產收益率,本身就是對資產質量和收益質量及負債率的重新考量。

圖:“兩利四率”及“一利五率”圖示,來源:中郵證券研究所

基於上文,我們重新做了估值榜單。

03

A股估值榜2.0

(1)以市盈率角度看全體個股

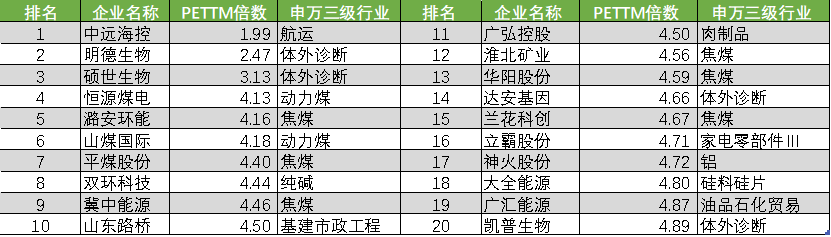

首先,我們還是以最基礎的市盈率角度來看A股估值偏低的企業。剔除金融股和淨利潤為負的個股,樣本容量達到了79%。與5個月前相比,結構基本相同,其中廣弘控股的PE倍數明顯低於前值,也是除了體外診斷、能源、基建航運外唯一一個上榜的肉製品公司。

圖:A股整體估值較低企業TOP20,來源:Choice金融客户端

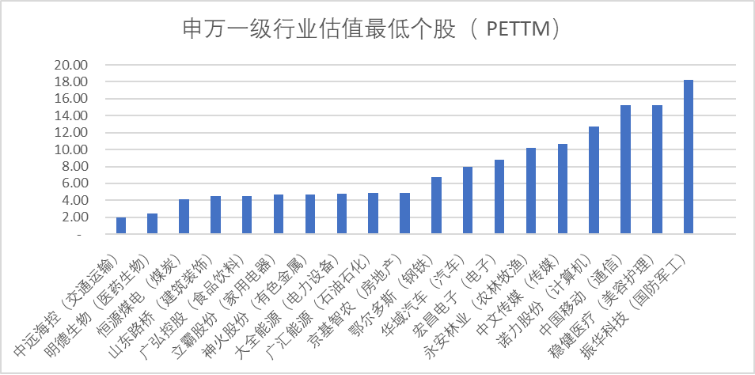

申萬一級行業估值窪地的個股,就年初比較而言,有中心趨同的態勢。底部的行業窪地有所提升,頭部的估值高峯有所下降。

圖:申萬一級行業最低估值個股,來源:Choice金融客户端

(2)以PB視角看金融行業和中特估板塊

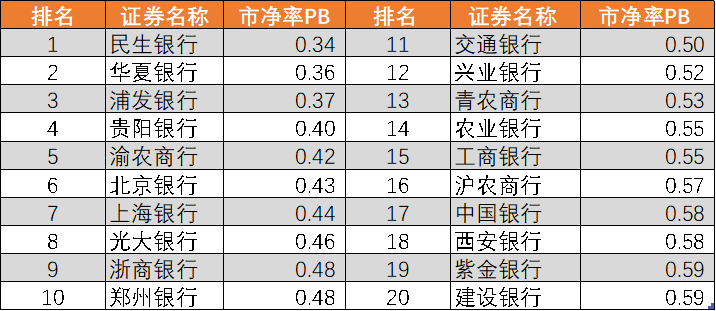

同樣的,我們還是以市淨率指標來看金融行業的估值概況。與五個月前不同的是,目前金融行業PB排名較低的20家企業,全部換成了銀行。其中城商行的PB估值較前值下降明顯,受到宏觀因素制約較多。而非銀金融(保險、證券)全部排在行業估值前列,金融三駕馬車呈分化趨勢。

圖:金融業低PB估值個股,來源:Choice金融客户端

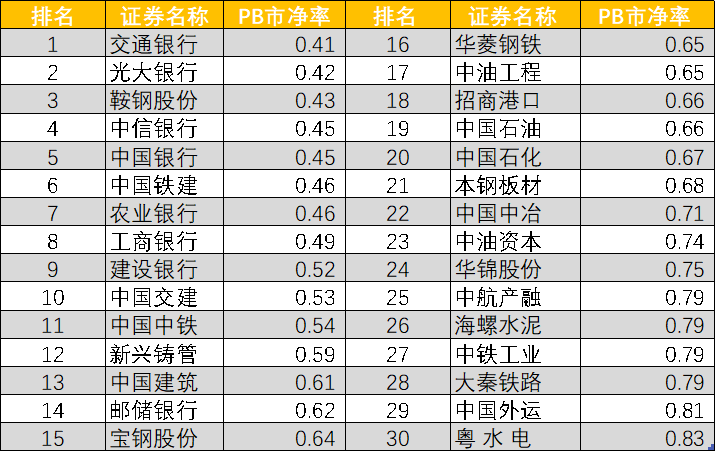

在同花順中特估100樣本股和Choice中特估樣本股中,除了銀行股外,目前鞍鋼、中國鐵建、中國交建的PB市淨率最低。整體來看PB估值較低的個股,百分位依舊沒有突破10%,估值上揚的空間還較充分。

圖:中特估板塊低PB估值個股,來源:Choice金融客户端

(3)以席勒市盈率看能源有色

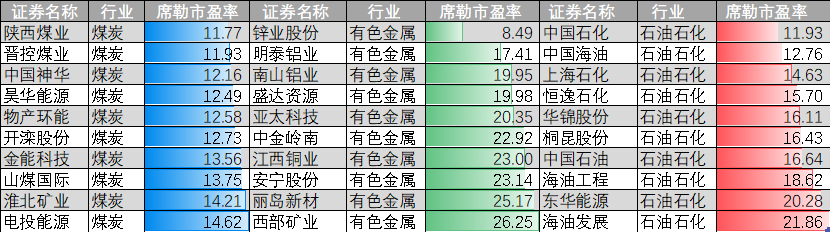

對於週期性較強的煤炭、有色、石油石化行業,我們還是用近十年淨利潤平均值來做估值分母,這樣算出來的席勒市盈率剔除了週期性的影響。較前值來看、煤炭有色的席勒市盈率估值出現了下滑,似乎並沒有吹到市場特色估值的東風。而石油石化整體的估值水平有所提升,不過提升的幅度依然不算大。

圖:能源行業席勒市盈率圖示,來源:Choice金融客户端、錦緞研究院

(4)以資產質量、淨負債股權比看特色估值遺珠

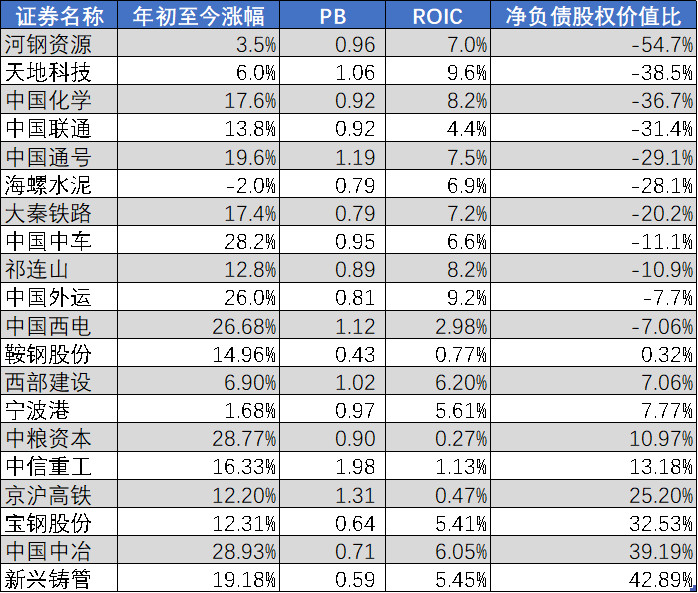

最後我們按照前文所探尋的中特估增長邏輯,尋找了目前處於估值低位的中特估樣本。邏輯是年初以來漲幅未超過30%;PB倍數較低沒有超過2x;投入資本回報率為正並且沒有超過10%,具備資產質量優化的空間;淨負債股權價值比較低,債務負擔低。如下圖所示。

圖:中特估特定條件個股圖示,來源:Choice金融客户端、錦緞研究院

04

結語:安能辨我是雌雄

總結而言:

(1)年初至今結合AI+中特估的東風,A股目前整體的估值中樞有上移的趨勢。

(2)中特估的特色估值邏輯在文字層面沒有固定的定義,不過從財務層面來看,主要依循的邏輯分別為PB估值低、投資回報率為正且存在增長空間、淨負債清晰壓力小。整體呈漏斗狀。

(3)結合中特估,行業估值有向中樞靠近的趨勢。不過考慮到今年業績劣勢被動提高了估值分位,分化的情況會加劇。

還是我們在《A股估值榜》中提到的邏輯,所有估值都具備侷限性。而市場和資本的定價也不是一成不變的,一千個讀者有一千個哈姆雷特,以上觀點僅限於數據層面的探討,每個人都有自己切入的角度和對定價的理解,甚至是對中特估的理解。

最後需要提示的是:在這裏只是想分享邏輯過程和展現在台面上的基本數據,大家還是需要結合自己的定價邏輯進行判斷。當然市場變化萬千,如果我們僅依靠結果論以後視鏡的角度審視,總能發現規律,但如果迷信規律一定會被市場敲上一悶棍。

大家都以為看清了市場的本質,結果市場來一句:雄兔腳撲朔,雌兔眼迷離;雙兔傍地走,安能辨我是雄雌——在我們看來,這是更大概率的事件。