首次實現整體盈利後,快手的商業模式初步跑通_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面05-23 23:43

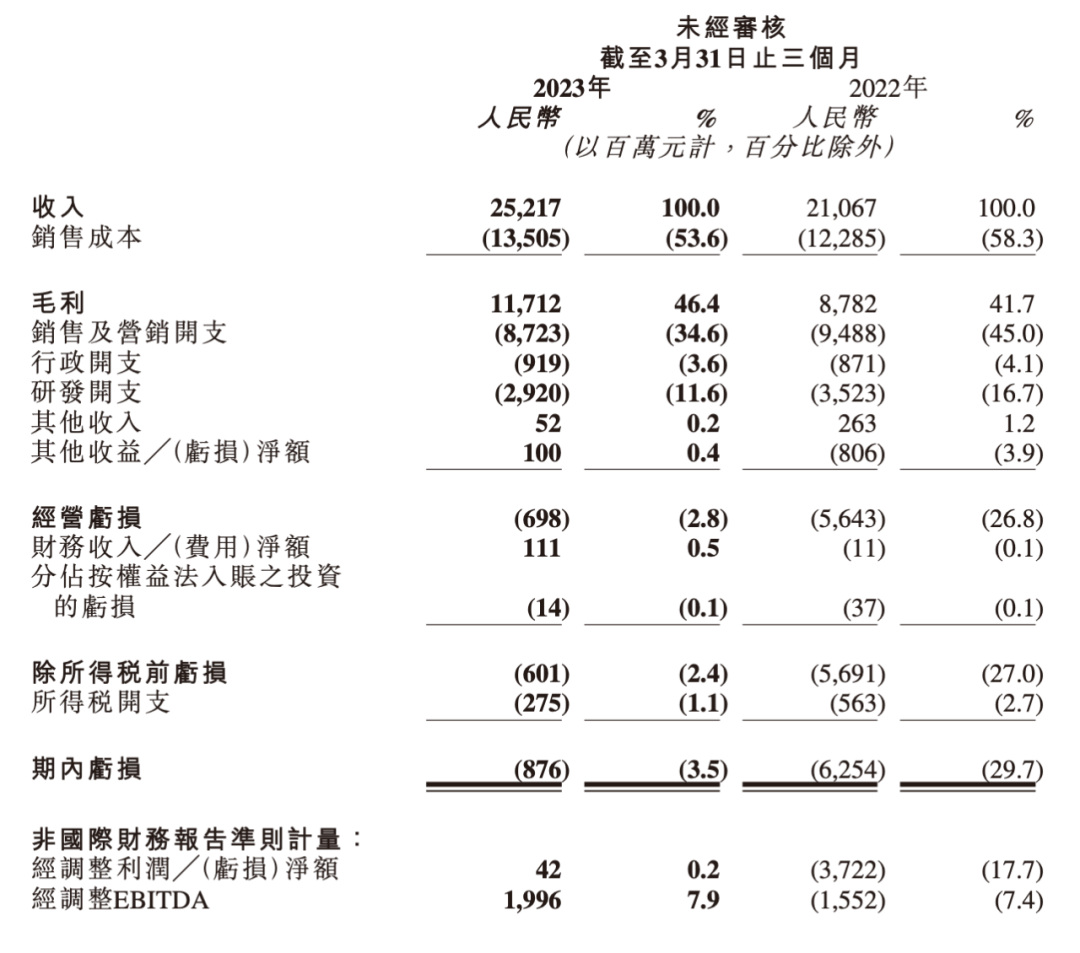

5月22日,快手發佈2023年第一季度業績,總營收252.2億元人民幣,同比增長19.7%,公司首次實現集團層面整體盈利,經調整淨利潤達到4200萬元。好消息在股市的反饋也很直觀,23日快手股價上漲3.08%。

對快手來説,首次實現集團層面整體盈利是一個非常關鍵的節點。過去幾年,鉅額虧損的陰雲始終籠罩到快手頭上,但前期所有的虧損,都是在等待如今這個規模效應達到臨界點後的轉折,這證明它的商業模式已經初步跑通,接下來要解決的,便是利潤如何進一步釋放的問題了。

快手的“典型互聯型模式”

2022年,財富中國500強榜單中共有49家未盈利的上市公司,虧損總額達到4363億元,其中快手高居榜首,超過了滴滴、蘇寧易購、華夏幸福基業、美團、江西正邦、中航、温氏食品、東航、南航等一眾公司。2021年,快手虧損達780億元,當時滴滴和蘇寧的虧損額度分別為493億和432億,但更瘋狂的是2020年,當時快手的虧損達到了驚人的1166.35億。

圖源:財富中文網

從快手之前的招股書來看,2017年、2018年、2019年及2020年前九個月的營收分別為人民幣83億元、203億元、391億元及407億元,同期公司淨虧損分別為人民幣200億元、124億元、197億元及974億元,它的業績走勢和大多數互聯網公司前期的走勢相似:營收高速增長,同時持續虧損。

2020年虧損達新高之前,快手有一次關鍵轉身。2019年下半年,一貫佛系的快手變得狼性,定下20年春節前DAU破3億的目標,之後快手的營銷成本便開始水漲船高。

由於推廣產品的開支增加以及品牌營銷活動等開支增加,快手2021年的銷售及營銷開支由2020年的266億上漲到了442億,漲幅達66%。當時,快手與抖音的戰事日漸焦灼,雙方都在向彼此的用户圈層大力擴張,業內那會還流傳着一種説法,即抖音希望在2020年之內結束雙方之間的戰鬥,在用户體量、商業生態等維度與快手徹底拉開差距。

2020年前後,快手與抖音皆頻頻出手,當年春節的營銷大戰中,快手成為春晚獨家互動合作伙伴,通過春晚紅包在春節期間將自身與抖音的DAU差距縮小到了5000萬以內;同時,快手聯手頂級流量破圈,周杰倫入駐快手首次直播,互動總量高達3.8億,創下直播數據新高。

第二次關鍵轉身,是在2022年下半年,快手的擴張步伐放緩,開始控制虧損。2022年下半年,快手的重心落在了商業化生態建設上,最直接的體現就是兩度更換商業化業務負責人,8月初,原快手商業化負責人馬宏彬轉崗至快手國際化事業部任負責人,由主管人力資源管理業務的劉峯接任,11月初,加入快手後先後負責上下滑、主站及極速版產品和運營等業務的王劍偉調任商業化負責人。

兩次組織架構調整期間,快手還成立了商業生態委員會,快手CEO程一笑擔任委員會主席,劉峯、王劍偉均是成員之一。商業生態委員會主要負責統籌推進包括電商、商業化、直播、本地生活、快招工等變現業務的商業生態建設、商業模式設計和商業系統融合。由此不難看出當時快手在打通商業生態和提升變現能力上的迫切心情。

2022年下半年的努力最終也反饋在了財務數據上,2022年,快手的營收由2021年的810.82億增加16.2%至942億,年內虧損收窄至137億元。這很大程度上要歸功於“降本增效”四個字,2022年快手的銷售及營銷開支由上年的442億減少16%至371億,與此同時,快手的研發開支也下降了7.8%。

時間進入2023年,快手的降本增效還在持續,一季度快手的營銷和銷售開支同比減少8.1%至87億元。控制營銷和銷售成本背後,是短視頻行業告別過去幾年的加速競爭,進入穩步發展期的大背景,在這一階段,行業增速放緩,用户紅利見頂,平台的營銷支出自然也就由高降低。

艾媒諮詢數據顯示,截至2022年12月,我國短視頻用户規模達10.12億,首次突破十億大關,較2021年增長6000萬以上,使用率高達94.8%。快手的用户增量幾乎與行業整體增量保持同頻,財報顯示,2022年快手平均日活躍用户為3.58億,較2021年同期的3.08億增長約5000萬。

從短視頻行業的增長率來看,2019年6月至2019年12月,短視頻用户規模增長顯著,增長率為19.2%,之後便進入了常態化的慢速增長階段。程一笑曾判斷國內短視頻行業DAU有望達到11億,這一目標不難實現,但正如他所言,未來這部分人羣將緩慢轉換。

短視頻平台燒錢換增量的打法成為過去後,行業兩強格局成型,快手前期的推廣與營銷投入都已轉化為規模效應、用户粘性與平台的多元化變現能力,廣告業務和電商業務的表現就是體現。2023年一季度,快手線上營銷服務收入同比增長15.1%至130.6億元,電商交易總額同比增長28.4%至2248億元。

下一站的喜與憂

對互聯網公司來説,只要能證明前期的虧損能換來之後的盈利,那就是商業模式初步跑通的象徵,這一準則無論是代入快手還是代入美團、還是擁有“典型互聯網模式”的瑞幸都是成立的。商業模式初步跑通後,快手就從用户和收入增長階段邁入了利潤增長階段,面臨的問題也從如何盈利變為了如何尋求新的增量與可能性。

對於利潤增長,快手在財報發佈後也給出了大致的方向。首先,業績電話會上快手首席財務官金秉提出未來保持高毛利率的三大方向:一是收入結構變化,高毛利的廣告及電商業務佔比持續提升;二是各業務長期分成機制的優化,帶來分成跟成本的有效控制;三是通過技術創新不斷提升服務器和帶寬的使用效率。

這三點中最主要的是收入結構變化,2023年一季度,線上營銷服務、直播和其他服務分別佔快手總收入的51.8%、37%和11.2%。線上營銷服務以廣告營收為主,在廣告業務上,快手確實具有競爭潛力,去年互聯網廣告大盤整體不景氣,但快手一季度和二季度線上營銷服務都在逆勢增長,一季度的收入同比增長32.6%,二季度相對下滑,但仍有10.5%的增量。

今年,快手在線上營銷服務上的漲幅大概率也會很可觀。程一笑在業績電話會上也給出了自己的判斷:“我們預計在暑期充沛流量刺激下,傳媒資訊行業投放會逐步增加;遊戲行業結合近期遊戲廠商較多的新品首發,及部分客户對暑期流量的明確訴求下,遊戲廣告也會在暑期進入消耗高峯期。基於此,我們對下半年開始外循環效果廣告恢復正增長的信心會更強。”

廣告是現階段平台的核心營收來源,快手進一步提升廣告業務佔比的策略並無不妥,業務收入佔比越高越重要,也越要進一步突破上限。至於電商業務,如今快手和抖音一樣,都在從內容電商向貨架電商轉型,貨架電商目前處於起步階段,初期GMV必然會有一個高速增長期,也是因此,快手的廣告業務和電商業務短期前景都是樂觀的。

但長期來看,這兩項業務也面臨着各自的問題。快手的廣告增速不僅要放在平台自身發展的縱向維度來看,也要放在互聯網廣告行業的變局中來衡量。從Morketing統計的互聯網公司廣告收入榜單來看,2018年和2022年廣告收入TOP10公司的變化是極大的,拼多多、快手、唯品會進入榜單,360、新浪、愛奇藝則掉出了榜單。

圖源:Morketing

快手和360是兩個典型代表,代表着新老勢力的此消彼長。過去四年時間裏,快手廣告業務的高速增長,離不開短視頻平台在牌桌上地位的變化,未來一段時間內,電商業務增長帶來的品牌營銷與投放的增加,也將為快手的廣告業務帶來新的增量,但是,增長的規模和持續時長或許並沒有外界預期中理想。

以淘寶、京東、拼多多等為代表的傳統貨架電商佔據市場90%的份額,在貨架電商“多快好省”這四大核心競爭點上,這些主流電商平台已經各自佔據高地並養成了用户心智,抖音和快手進入貨架電商這一深水區後,能否打開突破口是要打上一個問號的。

綜上所述,短期來看快手的廣告業務和電商業務收入大概率將持續上漲,利潤也有望進一步釋放,但長期來看,這兩項業務的存量都已達到一定規模,站在這一角度考慮,要打開長線想象空間,未來快手在專注廣告與電商業務的同時,還是得進一步探索其他可能性。

業績電話會上,程一笑透露了快手人工智能大模型研發的新進展:目前快手已經組建了大模型研發團隊,依託過去在AIGC算法和大規模語言模型方面的技術積累,按計劃推進大模型開發和訓練,不過如今模型還處於訓練階段,暫時沒有明確的對外發布計劃。

生成式AI和AIGC將對社會產生的變革影響,過去幾個月裏已被廣泛討論,生產方式變革必將帶來商業模式的迭代,這或許將在未來為快手帶來意想不到的價值,畢竟從底層邏輯來講,快手仍是以內容為驅動的平台,若生成式AI能與平台的內容生產、直播帶貨、廣告推廣等有效結合,新的增長點或許也會被打開。